均值方差模型是现在投资组合理论的奠基石, 参 考Alex Chen, Eddie Pong and Yang Wang(2018)的研究,对其在中国的实践效果进行了详尽的实证研究。 当然对作者观点,笔者还是有一点不同意的。作者指出均值方差(MeanVariance,简称MV模型)在中国的研究较少。据笔者经历,朴素版的MV貌似在业界已经烂大街了……你去问一个拍脑袋的资产配置从业者用啥模型,他大概率会羞涩的说用是MV。 一、中国股市的特征

Alex Chen et al认为,中国股市相比海外成熟市场具有三个重要特征。

1、国有企业在全市场占比较大,2016年末全市场有一半市值是国企。

2、股票停牌比较多。在MV优化的时候对停牌较久的股票要进行一定剔除。

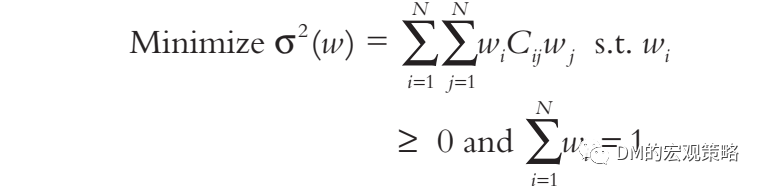

二、实证研究 以富时中国A股指数为样本,选取2007-2017期间的日度收益率数据计算协方差。在每年3月和9月的第三个周五进行组合优化,协方差计算时采用历史2年的日度收益率数据。 在组合优化时,以最小波动率为目标:

其中,w为组合中的个股权重、C为协方差矩

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3361

3361

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言