本文介绍了马科维茨的均值方差模型及其对金融革命的影响,阐述了如何通过组合无风险和风险资产构建最优投资组合。探讨了一种无风险资产和一种风险资产以及两种风险资产的组合情况,强调了资产相关性在降低风险中的作用。此外,文章还解释了资本市场线(CML)和证券市场线(SML),以及CAPM模型在资产定价中的应用,展示了如何通过贝塔系数评估证券风险。最后,提到了衡量投资业绩的指标——夏普比和詹森阿尔法。

本文介绍了马科维茨的均值方差模型及其对金融革命的影响,阐述了如何通过组合无风险和风险资产构建最优投资组合。探讨了一种无风险资产和一种风险资产以及两种风险资产的组合情况,强调了资产相关性在降低风险中的作用。此外,文章还解释了资本市场线(CML)和证券市场线(SML),以及CAPM模型在资产定价中的应用,展示了如何通过贝塔系数评估证券风险。最后,提到了衡量投资业绩的指标——夏普比和詹森阿尔法。

如何用仅仅14页文章获诺贝尔经济学奖?

马科维茨实现了。他完成了从回报率均值到方差的一小步,看起来平平无奇,却引发了第一次金融革命,衍生出来的资本资产定价模型(CAPM)给出了确定资产贴现率的方法,也给出了资产定价的一个严谨框架。

马科维兹的文章题为《投资组合选择》(Portfolio Selection),其思想的新颖性体现在不仅仅着眼于单一资产的回报状况,而是将所有可选的资产看作一个整体,研究怎样组合(投资者财富在多种资产上的分配),使得这些资产获得最大回报的同时,风险降到最低。

马科维兹认为,资产选择涉及到两个标准,回报和风险。回报用资产的平均回报率(mean)来衡量,风险用资产回报率的波动程度(方差variance)来衡量。因此马科维兹的理论也被称为均值-方差分析。

1

如何选择出最优的资产组合?

要分析何为最有资产组合,首先要知道不同回报和风险特性的资产组合在一起之后,其回报和风险特性是怎样的。

我们先讨论两种基本的组合情况:一种无风险资产和一种风险资产的组合,以及两种风险资产的组合。由这两种组合方式就可以容易推演出更多种资产组合的结果。

1

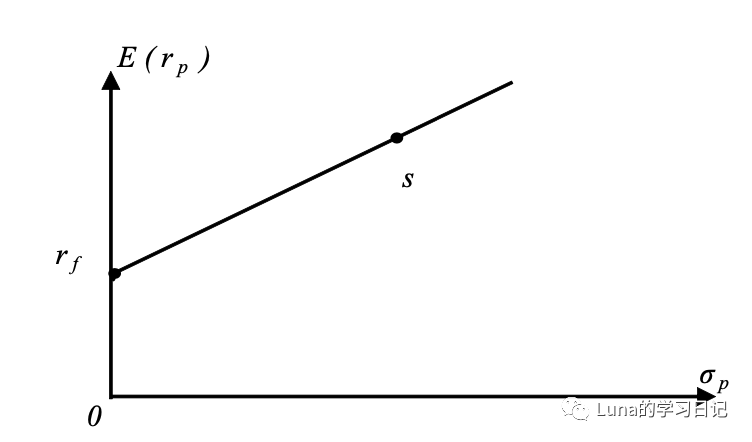

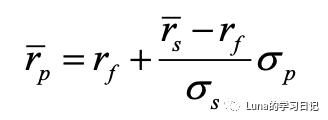

一种无风险资产和一种风险资产的组合

推导方法:

假设投在无风险资产和风险资产上的财富份额分别为1-w 与 w。则组合的均值和波动方差分别为:

将w表示为方差的函数,再代入的表达式即可。

随着从 0 变化到 1(投在风险资产上的份额从 0%到 100%),组合在标准差一均值坐标系上画出一条连接无风险资产和风险资产的直线段。如果允许 w>1(允许以无风险利率借入资金来购买风险资产),则该直线段还会向右方延伸。

2

两种风险资产组合

随着w从 0 变化到 1, 组合在标准差一均值坐标系上画出一条连接两个资产的双曲线。如果允许卖空风险资产(w 可能小于 0 或者大于 1),组合的曲线可以向两端延伸。曲线的最左侧点代表通过组合所能达到的最小波动率。这个组合被称为“最小方差组合”。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

8152

8152

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言