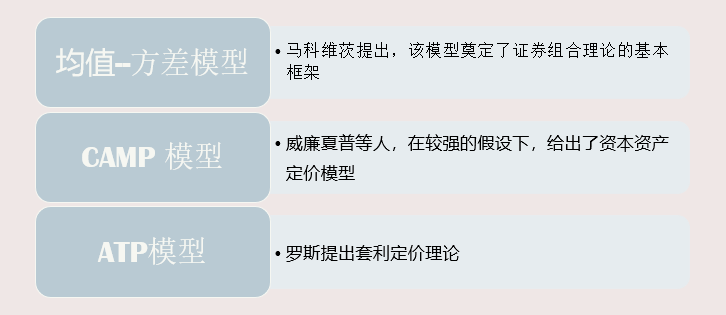

1 证券投资组合理论的发展

均值—方差组合模型假设条件

①投资者在考虑每一次投资选择时,其依据是某一持仓时间内的证券收益的概率分布。

②投资者是根据证券的期望收益率的方差或标准差估测证券组合的风险。

③投资者的决定仅仅是依据

证券的风险和收益

④在一定的风险水平上,投资者期望收益最大;相对应的是在一定的收益水平上,投资者希望风险最小

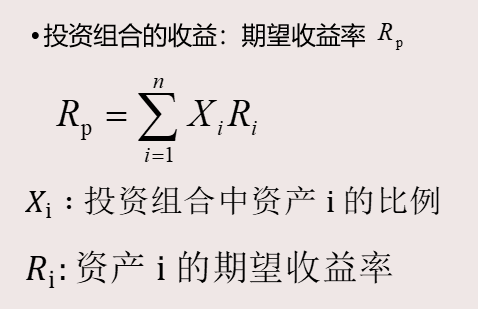

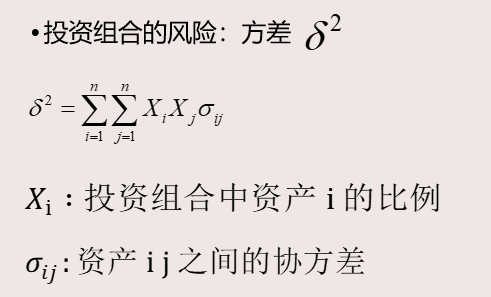

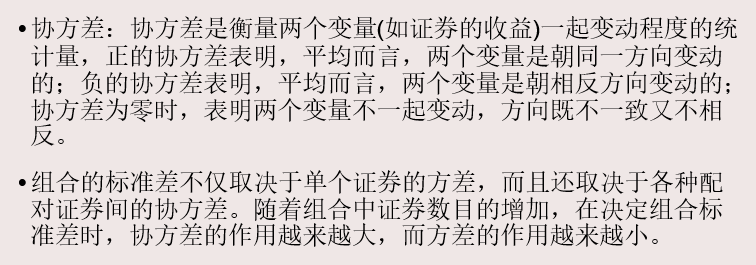

3均值—方差模型组合

投资组合的收益与风险

均值—方差组合模型假设条件

①投资者在考虑每一次投资选择时,其依据是某一持仓时间内的证券收益的概率分布。

②投资者是根据证券的期望收益率的方差或标准差估测证券组合的风险。

③投资者的决定仅仅是依据

证券的风险和收益

④在一定的风险水平上,投资者期望收益最大;相对应的是在一定的收益水平上,投资者希望风险最小

3均值—方差模型组合

投资组合的收益与风险

3776

3776

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章