交易不确定性下的最优交易商定价

在一个复杂的市场系统中,观察到的价格模式是神秘的,因为价格取决于不断变化的环境。市场微观结构是在分析有组织证券市场的基础上对金融资产定价过程和结果的研究。有组织的证券市场的一个重要组成部分是交易商,他们随时准备以规定的出价或要价交易大量证券。

市场微观结构的研究可分为两大类。第一类基于个人对市场结构的理解,使用股票价格(或回报)生成过程。例如,Oldfield等人(1977)提出了普通股收益的自回归跳跃过程。此外,Goldman和Beja(1979)考虑了指定专家的作用,他们的表现会影响价格行为和股票回报,从而将该理论扩展到证券价格的动态行为和有组织的证券市场结构之间的相互作用。

然而,这些作品并没有明确地模拟市场微观结构的要素,如订单的到达或买卖价格的确定,它们也没有建立一个充满钻机的交易商微观经济模型。第二种理论考虑了交易商在证券市场中的作用,交易商的报酬体现在交易价格与“真实”价格之间的差额。

我们注意到市场微观结构理论的两项杰出工作。

首先,Garman(1976)考虑了证券随机供求假设下的中介过程的作用。然而,他主要关注的是证券的均衡价格,而不是中介机构服务的均衡价格。

其次,Ho和Stoll(1981)采用Garman的随机需求和供给概念,认为股票的“真实”价格由信息集外部决定,引入中介机构服务的均衡价格。

因此,我们很自然地假设需求(或供给)遵循一个不确定的均值回归过程。以交易商总财富最大化为目标,建立了交易不确定性下的交易商最优定价模型。并推导出最优买入价和最优卖出价。最后,给出了不同参数下最优买卖价格的变化规律。

对噪声的数学建模

在现实情况下,需求(或供给)的演化经常受到噪声干扰的影响。噪声可以添加到玩家对系统状态的观察中,或者添加到状态方程本身。为了对噪声进行建模,存在两个数学系统。一个是概率理论(Kolmogoroff 1933),另一个是不确定性理论(Liu 2010)。概率被解释为需要足够的历史数据进行概率推理的频率,而不确定性被解释为由于缺乏样本而来自领域专家的个人信仰程度。

如果用维纳过程来模拟噪声,系统的演化可以用一个随机微分方程来描述。Ho和Stoll的工作(1981)是假设供给(或需求)遵循一个随机微分方程。有时,没有可用的样本来估计概率分布。对于这种情况,我们只能邀请一些领域专家来评估每个事件发生的置信程度。

Chen and Liu(2010)在线性增长和Lipschitz连续条件下,给出了一类不确定微分方程的存在唯一性定理。Yao and Chen(2013)提出了一种求解不确定微分方程的数值方法。此外,Yao(2013)研究了不确定微分方程解的积分问题。Liu(2013)作为不确定微分方程的一个应用,提出了一种新的不确定金融理论,将股票价格用不确定微分方程来描述。Zhu(2010)引入了不确定最优控制,利用不确定微分方程给出了Zhu最优方程。

最优的交易商定价模型

证券市场上的交易者手头有一定数量的现金库存。他们随时准备立即出售库存或用现金购买证券。在本文中,交易价格被认为是由交易商决定的,这意味着交易商可以代表自己设定交易价格。事实上,交易商经常设定一个高于他们认为的真实价格来出售库存,并设定一个较低的价格从市场上购买一定数量的证券。因此,总财富的增加是由交易价格与真实价格之间的差价贡献的。

本文中的交易不确定性是指经销商购进订单的数量和经销商卖出订单的数量是不可知的,并且是随时间变化的。此外,我们假设订单量遵循均值回归过程。然后,为了使总财富最大化,交易者必须适当地设置买卖报价,以赚取更多的钱,同时保证股票被卖出。在这一节中,我们首先通过不确定微分方程描述了 q a t q_{a_t} qat and q b t q_{b_t} qbt 的变式,然后给出了总财富价值的表达式。

下面是文章用到的符号表

文章的假设:

- 该模型仅限于单个交易者在单个股票上做市的行为

- 交易qa, qb在连续时间内变化,每次的金额是不确定的。

- 如果交易者的采购订单到达,经销商决定立即的投标价格。The dealer determines the bid prices pb of immediacy,

should a dealer purchase order arrive, - 假定经销商只在购买或卖出订单到达时进行交易。这意味着他不能立即通过与任何其他最后手段的人交易来处理库存。

- 经销商可以通过提高b来降低进一步购买的不确定性,通过降低a来提高进一步销售的不确定性。

- 在经销商看来,真正的价格p被认为是一个常数。这可以通过假设股票股利在p为常数的情况下支付来证明。This may be justified by assuming that a stock dividend is paid such that p is constant.

- 经销商的总财富分为两部分:现金和库存。

交易不确定性模型

自然,要价高了,卖出的量就少了;出价低了,买的数量就少了。

由于交易员必须平衡现金和持仓,所以要保证买和卖股票的数量不太高也不太低。

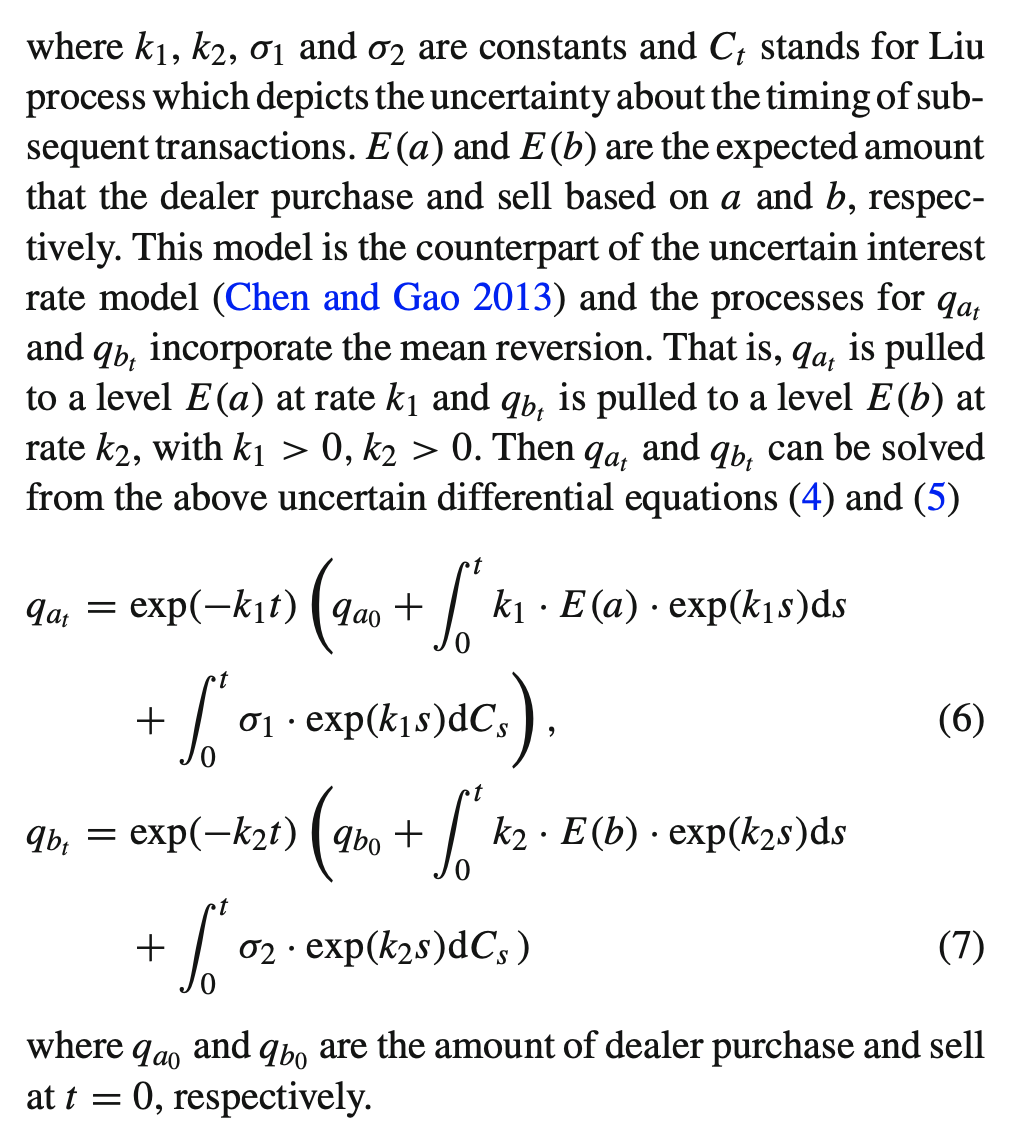

基于右边的分析,我们可以假定 q a t q_{a_t} qat and q b t q_{b_t} qbt满足下面的不确定微分方程。

这个模型有点像不确定利率模型里(Chen, X., & Gao, J. (2013). Uncertain term structure model of interest rate. Soft Computing, 17(4), 597–604.)的那个对等的部分。 q a t q_{a_t} qat and q b t q_{b_t} qbt的过程结合了均值回归。也就是说, q a t q_{a_t} qat 以 k 1 k_1 k1的速率被拉到 E ( a ) E(a) E(a)。然后就是解这个方程。

对总财富的数学建模

交易商的总财富表示为: W ( t ) + F ( t ) + I ( t ) W(t)+F(t)+I(t) W(t)+F(t)+I(t),它由两部分构成。

Part1:F(t)

需要考虑账户资金产生了无风险利率的收益。在一段时间内现金的变化量可以表示为:

Δ F = r F ⋅ F Δ t − ( p − b ) Δ q b + ( p + a ) Δ q a \Delta F=r_F \cdot F \Delta t-(p-b) \Delta q_b+(p+a) \Delta q_a ΔF=rF⋅FΔt−(p−b)Δqb+(p+a)Δqa

代入4,5,6,7之后,上式子可变为:

d F = r F ⋅ F d t − ( p − b ) d q b + ( p + a ) d q a = r F ⋅ F d t − ( p − b ) [ k 2 ( E ( b ) − q b ) d t + σ 2 d C t ] + ( p + a ) [ k 1 ( E ( a ) − q a ) d t + σ 1 d C t ] = [ r F ⋅ F − ( p − b ) ( k 2 E ( b ) − k 2 q b ) + ( p + a ) ( k 1 E ( a ) − k 1 q a ) ] d t + [ ( p + a ) σ 1 − ( p − b ) σ 2 ] d C t \begin{aligned} \mathrm{d} F=& r_F \cdot F \mathrm{~d} t-(p-b) \mathrm{d} q_b+(p+a) \mathrm{d} q_a \\=& r_F \cdot F \mathrm{~d} t-(p-b)\left[k_2\left(E(b)-q_b\right) \mathrm{d} t+\sigma_2 \mathrm{~d} C_t\right] \\ &+(p+a)\left[k_1\left(E(a)-q_a\right) \mathrm{d} t+\sigma_1 \mathrm{~d} C_t\right] \\=& {\left[r_F \cdot F-(p-b)\left(k_2 E(b)-k_2 q_b\right)\right.} \\ &\left.+(p+a)\left(k_1 E(a)-k_1 q_a\right)\right] \mathrm{d} t \\ &+\left[(p+a) \sigma_1-(p-b) \sigma_2\right] \mathrm{d} C_t \end{aligned} dF===rF⋅F dt−(p−b)dqb+(p+a)dqarF⋅F dt−(p−b)[k2(E(b)−qb)dt+σ2 dCt]+(p+a)[k1(E(a)−qa)dt+σ1 dCt][rF⋅F−(p−b)(k2E(b)−k2qb)+(p+a)(k1E(a)−k1qa)]dt+[(p+a)σ1−(p−b)σ2]dCt

通过解不确定微分方程,可以得到

到此为止,我们知道了现金数量的解法。

Part2:持仓 I(t)

方法同上。

结论是W(t)也是一个不确定过程。

最优的买卖价格

也就是使得W(t)的期望最小的a和b的值。求偏导然后解方程就好了。

Parameter analysis

为了分析各个参数对 a ∗ a^* a∗的影响,固定t,变化其他各个参数, k 1 , l 1 , p k_1,l_1,p k1,l1,p,分别来进行分析。

Variation of a ∗ a^* a∗ with k 1 k_1 k1

假定另外两个变量为设定好了的合理的值。

注意到,过了0.8之后,曲线变得相对平缓。意味着 k 1 k_1 k1在0.8到2之间的时候,股票市场是相对稳定的

分析:正相关。说明最优要价是会随着 l 1 l_1 l1的增大而增大。

最后这张图片说明了最优要价和真实价格之间的正相关性。

本文的结论

这篇文章中,我们调查了在交易不确定性下的最优的买卖价格。

鉴于交易量取决于买入价a和卖出价b,我们假设它是一个不确定的均值回归过程。

另外,我们用不确定微分方程描述了总财富的增长,给出了总财富W(t)的表达式

最后,通过对W(t)分别对a和b求偏导数,我们得到了最佳竞价价格 a ∗ a^* a∗和 b ∗ b^* b∗的解析解。最后,分析了不同参数对最优买卖价格的影响。

原文链接:https://doi.org/10.1016/0304-405X(81)90020-9

3077

3077

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言