这篇博客从零基础的角度介绍了量化回测框架Backtrader,通过四步(创建大脑、添加数据集、添加策略、打印回测数据)详细讲解如何进行回测。博主分享了backtrader的核心组件和数据执行逻辑,并提供免费的CSV行情源。文章适合量化学习新手,配合视频教程可加速学习进程。

这篇博客从零基础的角度介绍了量化回测框架Backtrader,通过四步(创建大脑、添加数据集、添加策略、打印回测数据)详细讲解如何进行回测。博主分享了backtrader的核心组件和数据执行逻辑,并提供免费的CSV行情源。文章适合量化学习新手,配合视频教程可加速学习进程。

前言

想开始量化学习不知道如何入手?市面上的学习资料太多不知道该怎么看?

博主将从零基础讲解回测框架,一步步完成量化数据源的搭建,让你10天内成为量化高手

博主同时将视频课程内容在B站更新,可以关注“量化NPC”获取最新的视频课程

本篇文章可配合观看效果更佳:

backtrader量化回测保姆级教学【1.初识backtrader】–附免费tick级别行情源

backtrader量化回测保姆级教学【2.backtrader框架介绍】–附免费tick级别行情源

所使用的csv文件,在文章结尾附录部分。

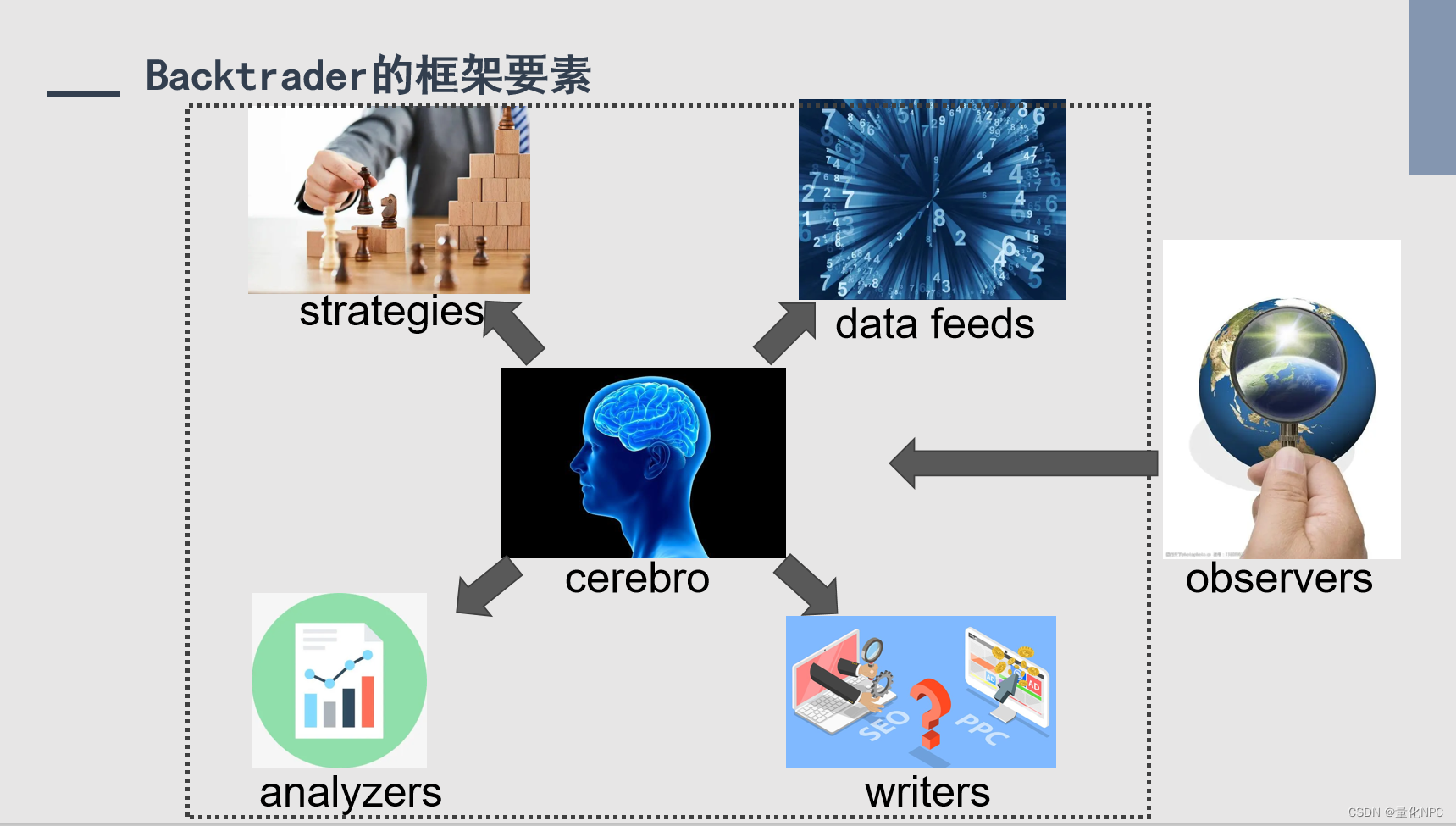

backtrader框架

主要分为6块,Backtrader当中最核心的是中间这个cerebro就是大脑,然后把策略strategies和数据datafeeds放到cerebro大脑当中,他就会按照我们的策略去回测,回测之后就可以对我们的结果进行分析,可以交给分析器analyzer。如果希望对结果做一些本地化做一个保存的话,就可以用writer,那么整个策略执行过程当中肯定有一些东西它并不包含于结果,比如说我们策略的净值,是整个区间都应该被监控下来的,像这种指标的话,我们会有observer这样的一个观测者来进行一个监控。

四步回测

第一步:创建大脑

cerebro = bt.Cerebro()

第二步:添加数据集

cerebro.adddata(data, name="daily_kline")

需要注意的是backtrader默认的,datafeed一共必须参数有9个包含

| 必填参数 | 描述 |

|---|---|

| datetime | 时间 |

| fromdate | 回测起始时间 |

| todate | 回测结束时间 |

| open | 开盘价 |

| high | 最高价 |

| low | 收盘价 |

| close | 收盘价 |

| volume | 成交量 |

| openinterest | 未结利息,如果是股票交易,这里可以为-1. |

添加数据源可以使用两种方法

- 是传入已有的数据集,比如xxx.csv文件,本文使用的csv文件已经上传,点击此处下载

df = pd.read_csv("daily-kline.csv")

df["time"] = pd.to_datetime(df["time"])

data = bt.feeds.PandasData(

dataname=df,

fromdate=datetime(2021, 5, 10),

todate=datetime(2022, 5, 10),

datetime='time',

open='open',

high='high',

low='low',

close='close',

volume='volume',

openinterest=-1

)

- 使用接口返回的数据,比如INSIGHT提供的数据接口

这里可以注意到有部分的参数没有写进去,比如open,close之类,是因为INSIGHT的返回值中已经包含对应字段,且已经为dataframe格式,所以可以无需申明。

如果对INSIGHT感兴趣的用户可以访问:INSIGHT数字文档

如果想看各类数据源对比的可以看:量化免费行情源最强对比分析

df = get_kline(htsc_code=["601688.SH"], time=[datetime(2021, 5, 10), datetime(2022, 5, 10)],

frequency="daily", fq="none")

#这里可以将INSIGHT接口的数据保存为csv

#csv = df.to_csv("daily-kline.csv")

data = bt.feeds.PandasData(

dataname=df,

fromdate=datetime(2021, 5, 10),

todate=datetime(2022, 5, 10),

datetime='time',

openinterest=-1

)

当然因为要调用INSIGHT行情源需要引入对应的包以及登录操作

from com.insight import common

from com.insight.query import  最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

261

261

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言