本文介绍使用Backtrader框架进行量化交易策略开发的方法,包括极简策略开发、策略分析器使用、自定义分析器创建及参数优化技巧。通过具体的Python代码示例,展示了如何定义交易信号、添加信号至策略、运行回测并分析结果。

本文介绍使用Backtrader框架进行量化交易策略开发的方法,包括极简策略开发、策略分析器使用、自定义分析器创建及参数优化技巧。通过具体的Python代码示例,展示了如何定义交易信号、添加信号至策略、运行回测并分析结果。

原创文章第73篇,专注“个人成长与财富自由、世界运作的逻辑, AI量化投资”。

今天继续讲backtrader的交易。

bt在易用性上确实是下足了功夫,我们先来看一下“极简”的策略开发。

01 “基于信号的策略”。

它不需要写strategy。

直接定义信号即可,信号同自定义指标一样,比如多头信号是 close>sma(30),退出信号是sma5<sma30。

我们只需要给大脑添加这两个信号:

# 添加交易信号1 cerebro.add_signal(bt.SIGNAL_LONG, MySignal, period=30) # 添加交易信号2 cerebro.add_signal(bt.SIGNAL_LONGEXIT, SMAExitSignal, p1=5, p2=30)

注意这里信号的逻辑:

signal指标取值大于0 → 对应多头 long 信号;

signal指标取值小于0 → 对应空头 short 信号;

signal指标取值等于0 → 不发出指令;

bt.SIGNAL_LONGSHORT:

多头信号和空头信号都会作为开仓信号;

对于多头信号,如果之前有空头仓位,会先对空仓进行平仓close,再开多仓;

空头信号也类似,会在开空仓前对多仓进行平仓close。

bt.SIGNAL_LONG:

多头信号用于做多,空头信号用于平仓close;

如果系统中同时存在LONGEXIT 信号类型,SIGNAL_LONG 中的空头信号将不起作用,将会使用 LONGEXIT中的空头信号来平仓多头,如上面的多条交易信号的例子。

bt.SIGNAL_SHORT:

空头信号用于做空,多头信号用于平仓;如果系统中同时存在SHORTEXIT 信号类型,SIGNAL_SHORT 中的多头信号将不起作用,将会使用 SHORTEXIT中的多头信号来平仓空头。

import backtrader as bt

# 自定义信号指标

class MySignal(bt.Indicator):

lines = ('signal',) # 声明 signal 线,交易信号放在 signal line 上

params = (('period', 30),)

def __init__(self):

self.lines.signal = self.data - bt.indicators.SMA(period=self.p.period)

# 定义交易信号1

class SMACloseSignal(bt.Indicator):

lines = ('signal',)

params = (('period', 30),)

def __init__(self):

self.lines.signal = self.data - bt.indicators.SMA(period=self.p.period)

# 定义交易信号2

class SMAExitSignal(bt.Indicator):

lines = ('signal',)

params = (('p1', 5), ('p2', 30),)

def __init__(self):

sma1 = bt.indicators.SMA(period=self.p.p1)

sma2 = bt.indicators.SMA(period=self.p.p2)

self.lines.signal = sma1 - sma2

# 实例化大脑

cerebro = bt.Cerebro()

import pandas as pd

def load_data(name):

df = pd.read_csv('../data/csv/{}.csv'.format(name))

df['date'] = df['date'].apply(lambda x: str(x))

df.set_index('date', inplace=True)

df.sort_index(ascending=True, inplace=True)

df.dropna(inplace=True)

return df

df = load_data('000300.SH')

#df_spx = load_data('spx')

def to_backtrader_dataframe(df):

df.index = pd.to_datetime(df.index)

df['openinterest'] = 0

if 'amount' not in df.columns:

df['amount'] = 0

df = df[['open', 'high', 'low', 'close', 'volume','amount', 'openinterest']]

return df

df = to_backtrader_dataframe(df)

# 加载数据

cerebro.adddata(bt.feeds.PandasData(dataname=df))

# 添加交易信号1

cerebro.add_signal(bt.SIGNAL_LONG, MySignal, period=30)

# 添加交易信号2

cerebro.add_signal(bt.SIGNAL_LONGEXIT, SMAExitSignal, p1=5, p2=30)

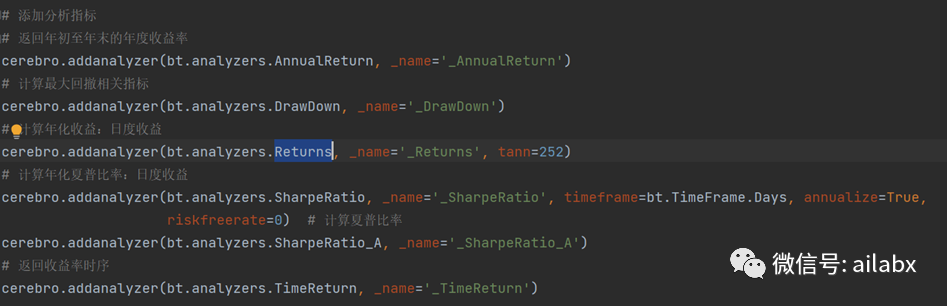

# 添加分析指标

# 返回年初至年末的年度收益率

cerebro.addanalyzer(bt.analyzers.AnnualReturn, _name='_AnnualReturn')

# 计算最大回撤相关指标

cerebro.addanalyzer(bt.analyzers.DrawDown, _name='_DrawDown')

# 计算年化收益:日度收益

cerebro.addanalyzer(bt.analyzers.Returns, _name='_Returns', tann=252)

# 计算年化夏普比率:日度收益

cerebro.addanalyzer(bt.analyzers.SharpeRatio, _name='_SharpeRatio', timeframe=bt.TimeFrame.Days, annualize=True, riskfreerate=0) # 计算夏普比率

cerebro.addanalyzer(bt.analyzers.SharpeRatio_A, _name='_SharpeRatio_A')

# 返回收益率时序

cerebro.addanalyzer(bt.analyzers.TimeReturn, _name='_TimeReturn')

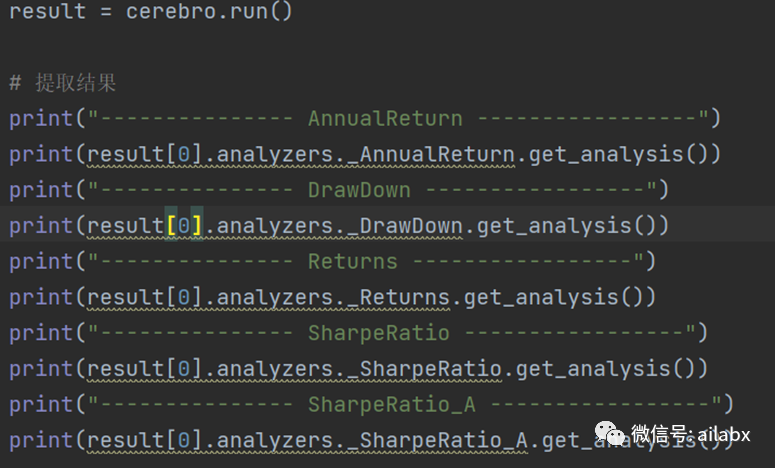

result = cerebro.run()

# 提取结果

print("--------------- AnnualReturn -----------------")

print(result[0].analyzers._AnnualReturn.get_analysis())

print("--------------- DrawDown -----------------")

print(result[0].analyzers._DrawDown.get_analysis())

print("--------------- Returns -----------------")

print(result[0].analyzers._Returns.get_analysis())

print("--------------- SharpeRatio -----------------")

print(result[0].analyzers._SharpeRatio.get_analysis())

print("--------------- SharpeRatio_A -----------------")

print(result[0].analyzers._SharpeRatio_A.get_analysis())

02 策略分析器

策略结果怎么样?风险、收益如何评价。

bt框架里专门负责回测收益评价指标计算的模块analyzers,大家可以将其称为“策略分析器”。

第一步:通过addanalyzer(ancls, _name, *args, **kwargs) 方法将分析器添加给大脑,ancls 对应内置的分析器类 ;

第二步:分别基于results = cerebro.run() 返回的各个对象results[x],提取该对象analyzers属性下的各个分析器的计算结果,并通过get_analysis() 来获取具体值。

由于结果是保存在OrderedDict里,需要显示的话,可以自行根据需要的字段提取。

03 自定义分析器

Backtrader支持继承bt.Analyzer,然后实现自己的分析器。

最基础只需要实现stop和get_analysia两个函数即可。

# 官方提供的 SharpeRatio 例子

class SharpeRatio(Analyzer):

params = (('timeframe', TimeFrame.Years), ('riskfreerate', 0.01),)

def __init__(self):

super(SharpeRatio, self).__init__()

self.anret = AnnualReturn()

def start(self):

# Not needed ... but could be used

pass

def next(self):

# Not needed ... but could be used

pass

def stop(self):

retfree = [self.p.riskfreerate] * len(self.anret.rets)

retavg = average(list(map(operator.sub, self.anret.rets, retfree)))

retdev = standarddev(self.anret.rets)

self.ratio = retavg / retdev

def get_analysis(self):

return dict(sharperatio=self.ratio)

04 优化参数

把add_strategy改为optstrategy,即可以对参数区间进行批量回测:

# 添加优化器

cerebro1.optstrategy(TestStrategy, period1=range(5, 25, 5), period2=range(10, 41, 10))

# 添加分析指标

# 返回年初至年末的年度收益率

cerebro1.addanalyzer(bt.analyzers.AnnualReturn, _name='_AnnualReturn')

# 计算最大回撤相关指标

cerebro1.addanalyzer(bt.analyzers.DrawDown, _name='_DrawDown')

# 计算年化收益

cerebro1.addanalyzer(bt.analyzers.Returns, _name='_Returns', tann=252)

# 计算年化夏普比率

cerebro1.addanalyzer(bt.analyzers.SharpeRatio_A, _name='_SharpeRatio_A')

# 返回收益率时序

cerebro1.addanalyzer(bt.analyzers.TimeReturn, _name='_TimeReturn')

# 启动回测

result = cerebro1.run()

# 打印结果

def get_my_analyzer(result):

analyzer = {}

# 返回参数

analyzer['period1'] = result.params.period1

analyzer['period2'] = result.params.period2

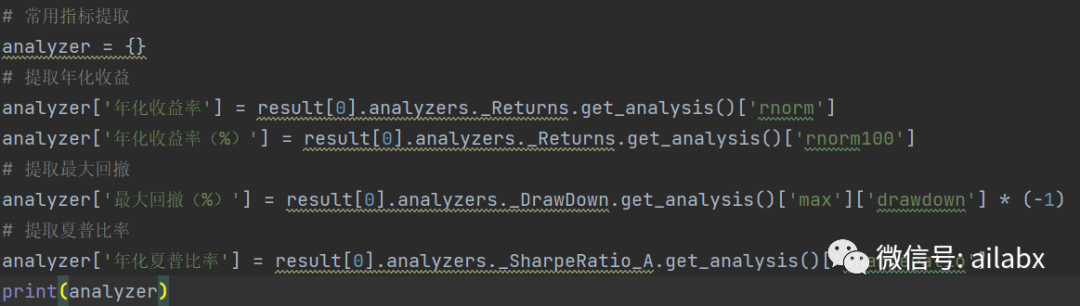

# 提取年化收益

analyzer['年化收益率'] = result.analyzers._Returns.get_analysis()['rnorm']

analyzer['年化收益率(%)'] = result.analyzers._Returns.get_analysis()['rnorm100']

# 提取最大回撤(习惯用负的做大回撤,所以加了负号)

analyzer['最大回撤(%)'] = result.analyzers._DrawDown.get_analysis()['max']['drawdown'] * (-1)

# 提取夏普比率

analyzer['年化夏普比率'] = result.analyzers._SharpeRatio_A.get_analysis()['sharperatio']

return analyzer

ret = []

for i in result:

ret.append(get_my_analyzer(i[0]))

pd.DataFrame(ret)

小结:

到此为止,backtrader框架用于量化回测的命题都覆盖了。

剩下的就看你的策略逻辑了。

看到华中科技大学副研究员郇真在顶级数学刊物上发表天才作品,而她的背景,确称不上神童。有人总结道:想做好一件事:

1、中等智商。——这个大部分人都有。

2、正确的方向和方法。——选择大于努力,但其实用心点也不难找到,而且很多事情,是你做了才对的,而不是反过来。

3、持续努力。——这个时代最缺的是这个。

758

758

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言