原创内容第673篇,专注量化投资、个人成长与财富自由。

星球本周计划:

1、网站绑定星球会员完善。

2、盘后数据更新,策略集自动运行。

3、用户可以发布策略:公开,积分或私有化发布。

前沿探索:crewai投研,RDAgent+qlib。

今天来先来说说RDAgent。

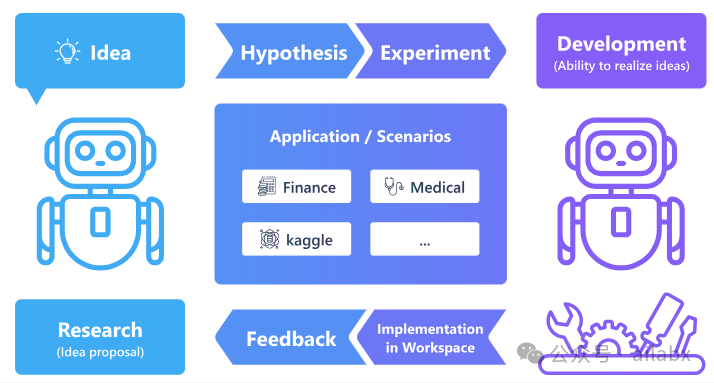

一般我们称工程师为“研发”,这里的研发包含两层意思:研究(Research)和开发(Development)。

传统应用开发里,这个流程还不明显,但在数据驱动的应用开发中,不是显式对逻辑编码,而是对一堆数据集进行建模——这也是AI量化的方向!

而这个RDAgent就是微软MSRA开源的框架,来自动化和智能化这个数据驱动的建模的过程。

RD-Agent是由微软亚洲研究院推出的一款基于大型语言模型(LLM)的智能化工具。它将研究(Research)和开发(Development)两大模块无缝集成,形成一个持续反馈的自动化循环系统。RD-Agent通过自动化地生成假设、编写代码并回测结果,大幅提升研发效率和创新速度。

RD-Agent在AI量化领域的应用场景,其余场景还包括医疗,科研等:

-

自动化因子提取与生成:在金融量化交易中,RD-Agent能够自动从海量的研究报告中提取关键因子并生成相关模型,大幅减少因子生成的时间,同时确保因子库的广度和深度。

-

因子回测与验证:RD-Agent将生成的因子整合到现有的因子库中,并与微软的Qlib系统进行回测,以评估这些因子在实际市场中的表现,加速策略的验证过程。

-

持续优化的反馈循环:RD-Agent通过反馈循环实现自我优化。在每轮回测后,RD-Agent会根据回测结果自动调整和改进因子,并在下一轮提出更具预测力的新因子。

-

因子库的持续扩展:通过RD-Agent的自动化流程,金融量化交易的因子库能够得到持续扩展,为研究人员提供更多策略组合,带来更稳定和高效的投资回报。

RD-Agent的核心功能:

-

研究模块(Research): 包括假设生成和数据挖掘,从研究报告、市场数据中挖掘潜在因子。

-

开发模块(Development): 包括自动化代码生成和因子回测,与Qlib系统集成进行因子的回测与验证。

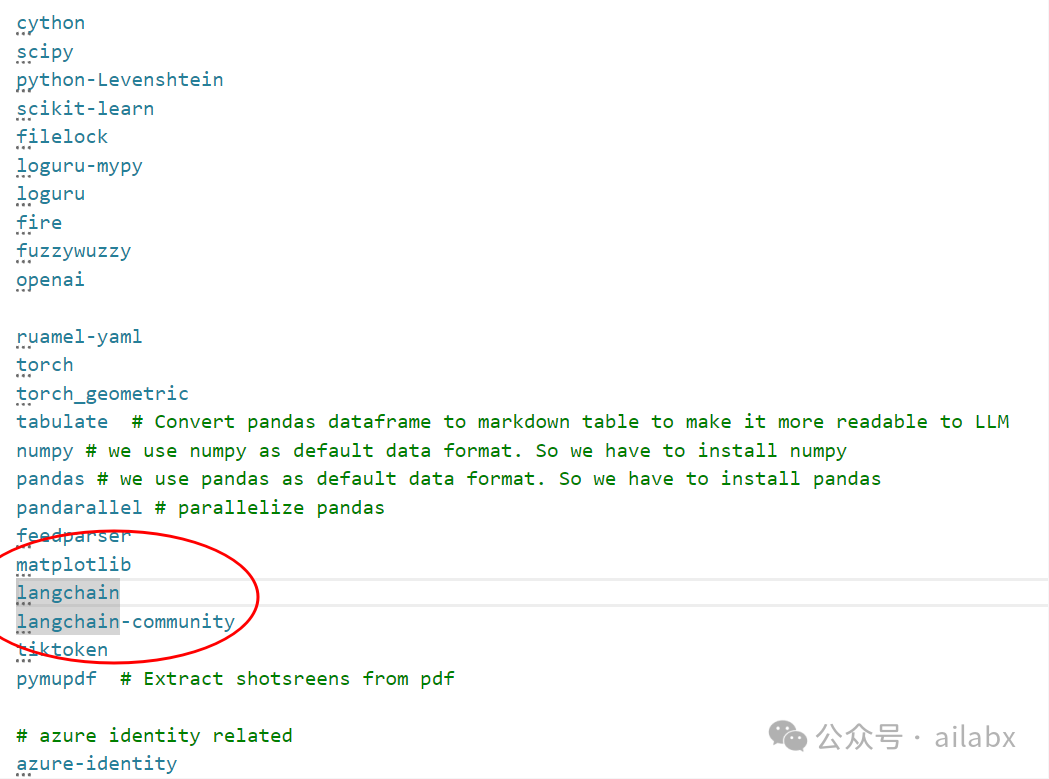

安装不复杂,要求python 3.10以上版本,直接pip install rdagent即可。

依赖包还不少:

看了下源码依赖包,大模型的Agent框架也是基于langchain(我们本周还有一个要探索的包CrewAI也是仍然是基于langchain的):

传统的机器学习包sklearn,深度学习框架是pytorch,以及xgboost和lightGBM,都是比较通用的主流的依赖包。

传统的投研流程是找论文,读论文,解读核心逻辑,公式,知识要点,然后通过代码复现,实验复现结果。

曾几何时,这是金融量化人的梦想,机器可以读文献,然后自己写代码去复现论文,生成因子集,做出策略,还会自动优化。

这一切随着大模型能力的进化而成为可能。

医疗领域,研发新药,科研领域做各种行业综述,想想都令人兴奋。

rdagent就是把这个过程自动化。

看代码风格,是qlib的团队做的,所以给出的例子,也是与qlib紧密结合。

但有一点,qlib的python版本是3.8,而rdagent的版本要求是3.10,也就是相互不兼容。

本周结合crewai,咱们还会继续深入探讨。

AI量化实验室 星球,已经运行三年多,1200+会员。

quantlab代码交付至5.X版本,含几十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,每周五迭代一次。

作者:AI量化实验室(专注量化投资、个人成长与财富自由)

扩展 • 历史文章

• 年化从19.1%提升到22.5%,全球大类资产轮动,加上RSRS择时,RSRS性能优化70倍。(附策略源码)

3757

3757

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言