算法交易(Algorithmic Trading)

是一种程序化交易方式,它将交易者和市场有机地联系起来。算法交易通常可以减少这两者之间的摩擦,或者说在一定程度上可以降低交易对市场造成的冲击。

具体来说,交易者在金融市场中进行较大规模的交易时,规模较大的单笔交易对于流动性相对较差的市场具有强烈的冲击,从而会造成市场瞬间的剧烈波动。为了减少市场波动对交易所造成的不利影响,交易者通常会将需要进行交易的订单拆细,即将大规模交易拆分为若干小规模交易,并在合适的时机分别对其进行分散交易,从而降低相关交易成本(特别是冲击成本),使得整个交易过程中价格能够达到最优水平。

TWAP策略

TWAP(Time Weighted Average Price),时间加权平均价格算法,是最为简单的一种传统算法交易策略。

该模型将交易时间进行均匀分割,并在每个分割节点上将均匀拆分的订单进行提交。

例如,A股市场一个交易日的交易时间为4小时,即240分钟。首先将这240分钟均匀分为N份(或将240分钟中的某一部分均匀分割),如240份。TWAP策略会将该交易日需要执行的订单均匀分配在这240个节点上去执行,从而使得交易均价跟踪TWAP。

TWAP策略设计的目的是在使交易对市场影响最小化的同时提供一个较低的平均成交价格,从而达到减小交易成本的目的。

TWAP遇到比较大的问题是,在订单规模很大的情况下,均匀分配到每个节点上的下单量仍然较为可观,仍有可能对市场造成一定的冲击。另一方面,真实市场的成交量是在波动变化的,将所有的订单均匀分配到每个节点上显然是不够合理的。对于流动性较好的市场和订单规模较小的交易较为适用。

VWAP策略

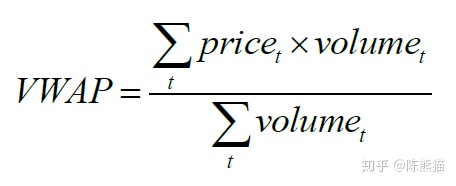

VWAP(Volume Weighted Average Price),成交量加权平均价格算法,是目前市场上最为流行的算法交易策略之一,也是很多其它算法交易模型的原型。首先定义VWAP,它是一段时间内证券价格按成交量加权的平均值:

VWAP 算法交易策略的目的就是尽可能地使订单拆分所成交的

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3250

3250

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言