什么是隐含波动率_隐含波动率的计算公式及平稳性

什么是隐含波动率

隐含波动率是将市场上的权证交易价格代入权证理论价格模型,反推出来的波动率数值。香港市场称为“引伸波幅”。

从理论上讲,要获得隐含波动率的大小并不困难。由于期权定价模型(如BS模型)给出了期权价格与五个基本参数(标的股价、执行价格、利率、到期时间、波动率)之间的定量关系,只要将其中前4个基本参数及期权的实际市场价格作为已知量代入定价公式,就可以从中解出惟一的未知量,其大小就是隐含波动率。

隐含波动率的计算公式及平稳性

期权定价的Black—Scholes模型是金融领域的重大突破,其原理是利用标定资产和无风险资产构造出一个复制组合,并根据标定资产价格的 变动连续调整标定资产头寸,使组合连续跟踪期权价值直至到期,在无套利条件下,该复制组合的现值就是期权的价值。因期权空方多利用复制期 权保值以规避期权到期日的价格风险,该过程也称为△套期保值。△为保值头寸比,是期权价值线在标定资产当前价格处的斜率。在完善市场 上,期权空方△套期保值的成本就是期权的BS模型价值。

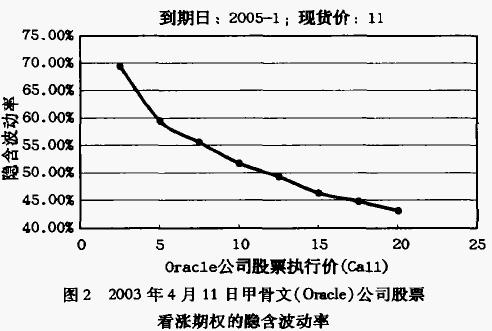

因BS模型有严格的前提,实证检验中存在一些偏差。将期权的市场价格带回BS模型后可反解出标定资产波动率,该波动率称为隐含波动率。根据BS模型的常数波动率假设,同种标定资产的期权应有相同的隐含波动率,但实证研究表明,同种标定资产、相同到期日的期权,协定价偏离现货价越多,隐含波动率往往越大(图1)。因其形似一个人微笑时两端上翘的嘴唇,被称为“波动率微笑”。股票期权的隐含波动率曲线可能出现歪斜(图2),被称为“假笑”(smirk)。

隐含波动率本质上是期权价格的另一种表达方法,“波动率微笑”表示BS模型有低估深实值和深虚值期权的倾向。对BS模型的考察发现,资产价格过程特征和市场机制都会影响到期权定价的准确性。期权的市场价值取决于现实市场中△套期保值的成本。如果资产价格过程特征和市场机制对深实值和深虚值期权的△套期保值影响更大,使其构造成本高于BS模型价格更多,深实值和深虚值期权的隐含波动率就会更大。

即使资产价格过程特征和市场机制因素对期权价值的影响相同,因BS模型中的期权价格是资产波动率的单调递增函数,可得隐含波动率对看涨期权价格的导数为:

其中S是标定资产的当前价格,T-t是期权距到期的时间,N(·)是标准正态分布的密度函数,d是红利率。上式表示期权价格发生微小变动,隐含波动率会出现较大变化。而且,期权越处于深实值或深虚值状态,|d1|越大,N(d1)越接近于O,(\partial\sigma/\partial C)越大,相同的期权价格变动造成的隐含波动率变动越大。标定资产存在交易成本时,连续△套期保值的总成本在理论上趋于无穷大,现实中的期权空方必须实行离散调整策略,在此过程中将引发额外风险和保值成本。

489

489

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言