分期付款,是一种常见的消费方式,但是这其中却有不少猫腻。名义上的年化利率和实际上的利率竟有可能相差两倍之多。今天,我就以招行的现金分期举例,简单剖析一下其中的玄机。

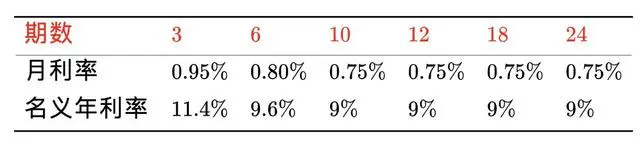

以上就是招行现金分期的月利率,我们做一点小学算数,折算成年利率。

看上去这个年利率也不算是很高。但是,大家看到这里肯定会觉得有个地方不太对,为什么分10期和24期是一样的利率? 是银行傻了吗?如果一样那不是大家都去分24期了?

常识告诉我们,首先银行不可能是傻子,其次24期的利率一定会比10期高,那么问题出在哪呢?

其实很简单,分期贷款的钱,你并不是一次性还掉的。我们直接举例子会更清楚,就以12期为例,假设我们每期1000块,本金12000块。银行计算利率的时候,是按照12000元计算的,也就是12份1000块都借了12个月,相当于1000块借了12*12=144个月。

但实际上你第一份1000只借了1个月,第二份1000借了2个月,第三份1000借了3个月,直到第12份1000才借满12个月,是不是这样?等差数列求和可得,1加到12为78。

也就是说,实际上你只要付1000块借78个月的利息。那你多付了144/78=1.846倍,即实际年利率是名义年利率的1.846倍。

按照名义年利率9%计算,实际年利率为16.6%,没有表面看上去那么美好了。我们再推广一下,不同的分期,实际年利率是名义年利率的多少倍?

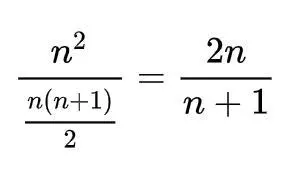

按照刚才的思路,不难发现,实际计息月数为 n^2,理论计息月数应为 (n+1)n/2,倍率为:

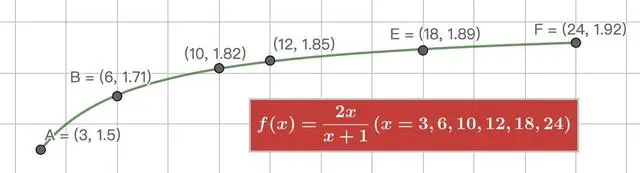

随着分期分的越长,银行的实际计息月数会远远高于你的理论计息月数,所以哪怕表面上等利率的10期和24期,实际利率也是不同的。我们还可以看出这个函数的极限为2,说明实际利率最多为名义利率的两倍。

顺便提一句,按照央行标准,24%以内的年化利率是得到法律保障的。

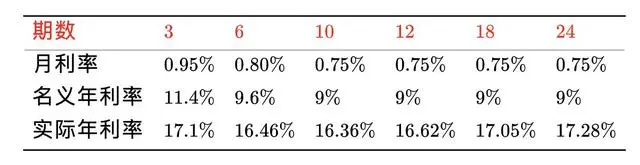

最后我们来完善一下上面那张表格:

实际年利率已经看起来有点高利贷了,而且并不是期数越少越便宜的。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言