假大空?为什么我会这样说?重要性全文记忆》?为什么嘛。

第十三章 对舞弊和法律法规的考虑

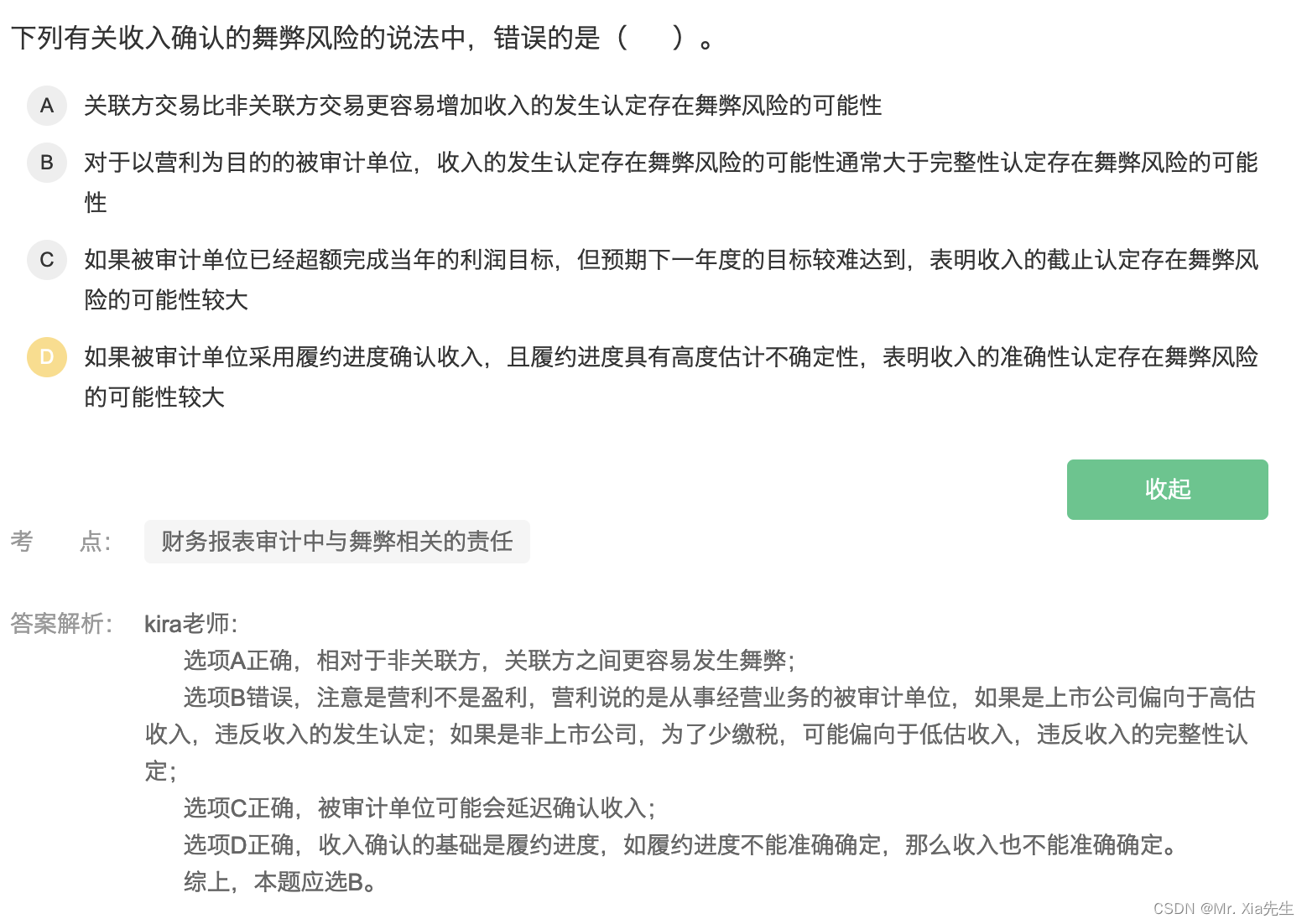

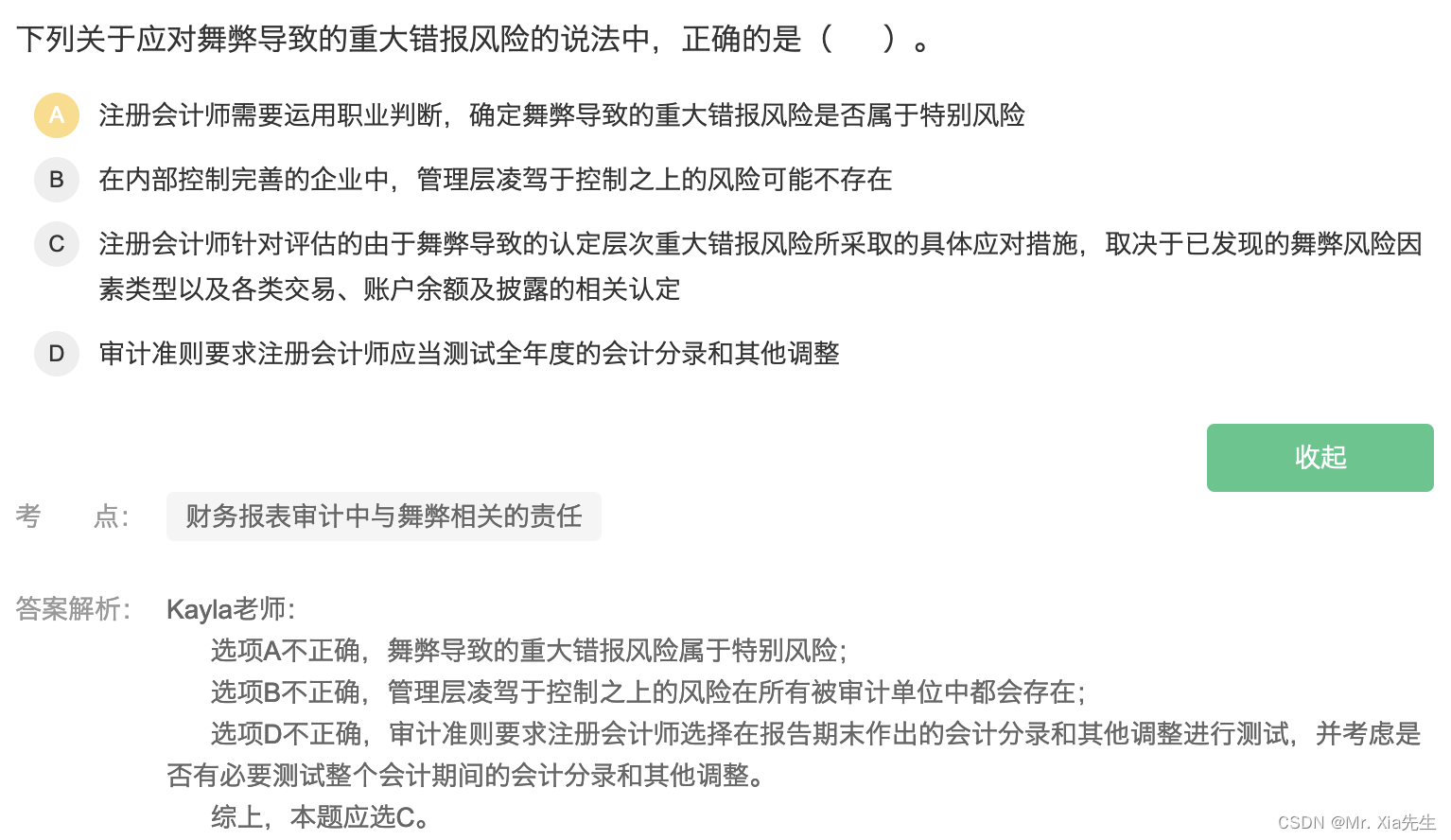

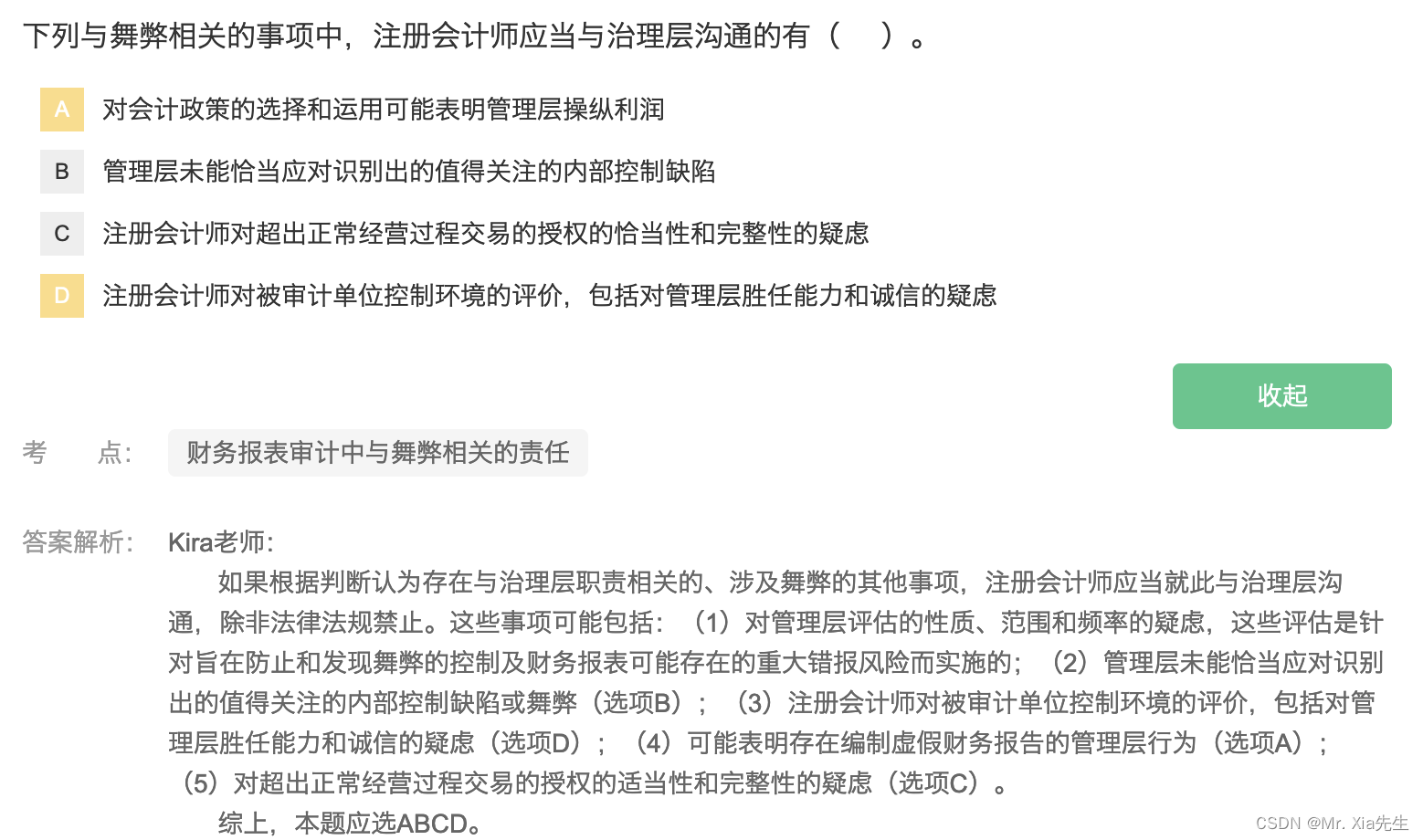

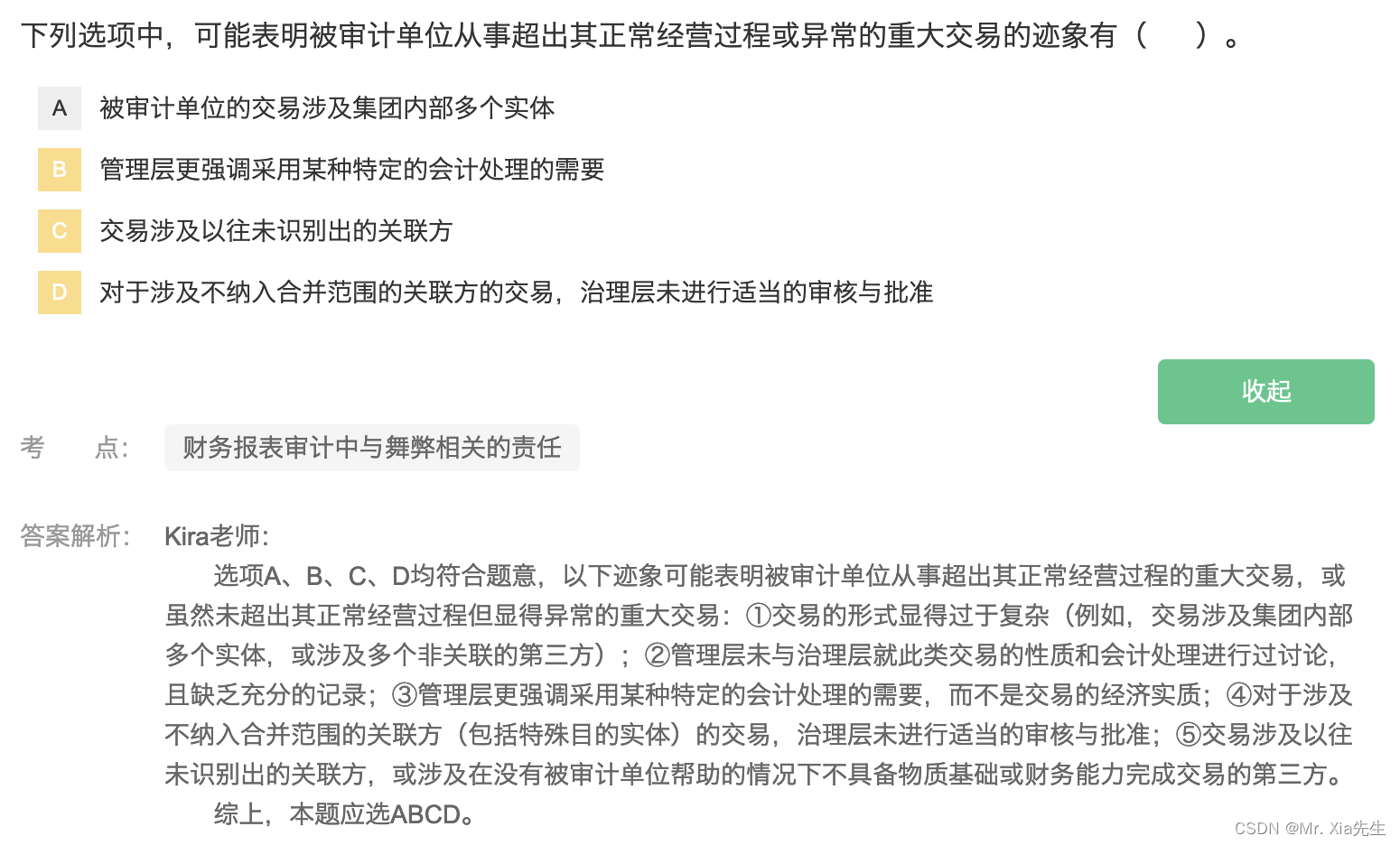

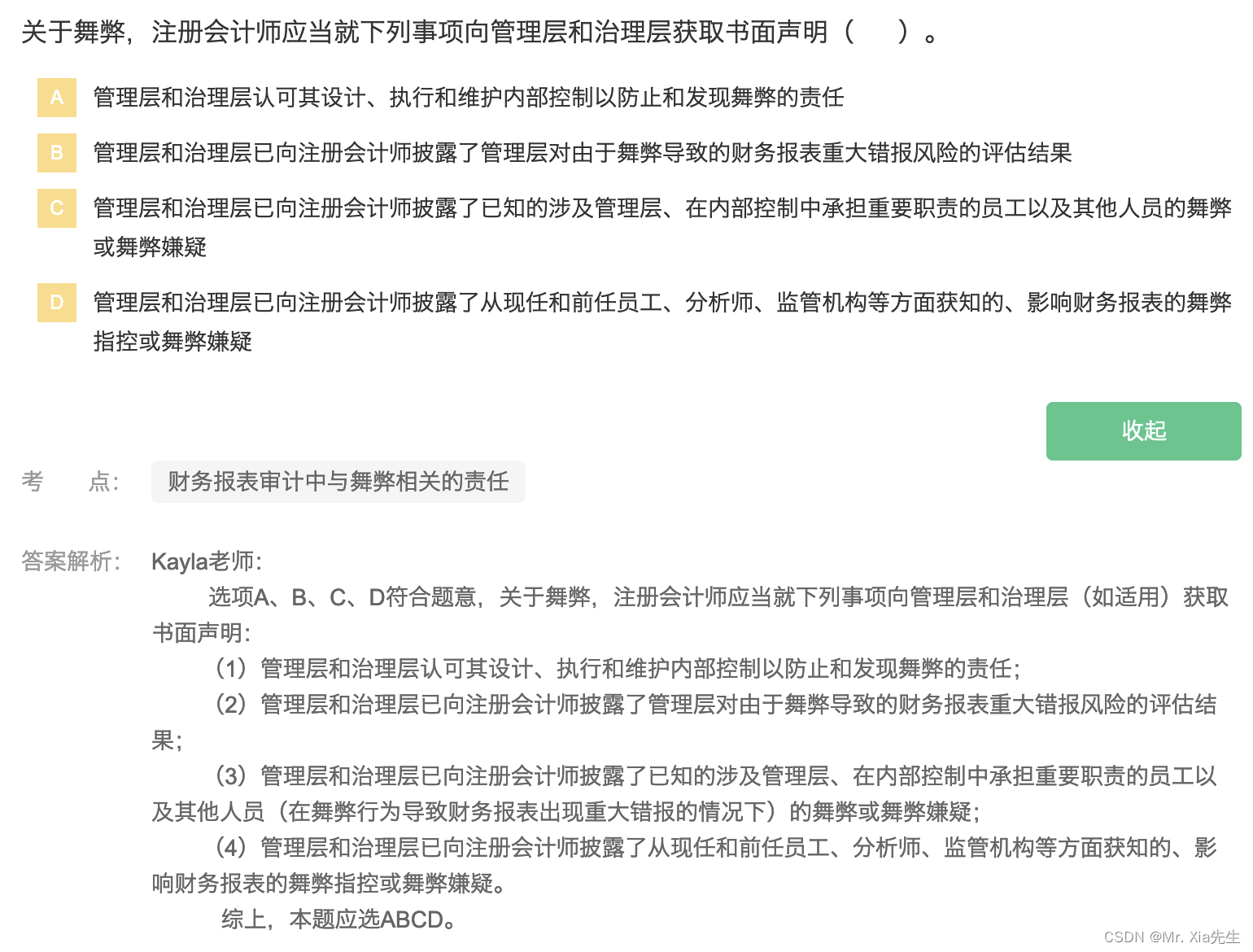

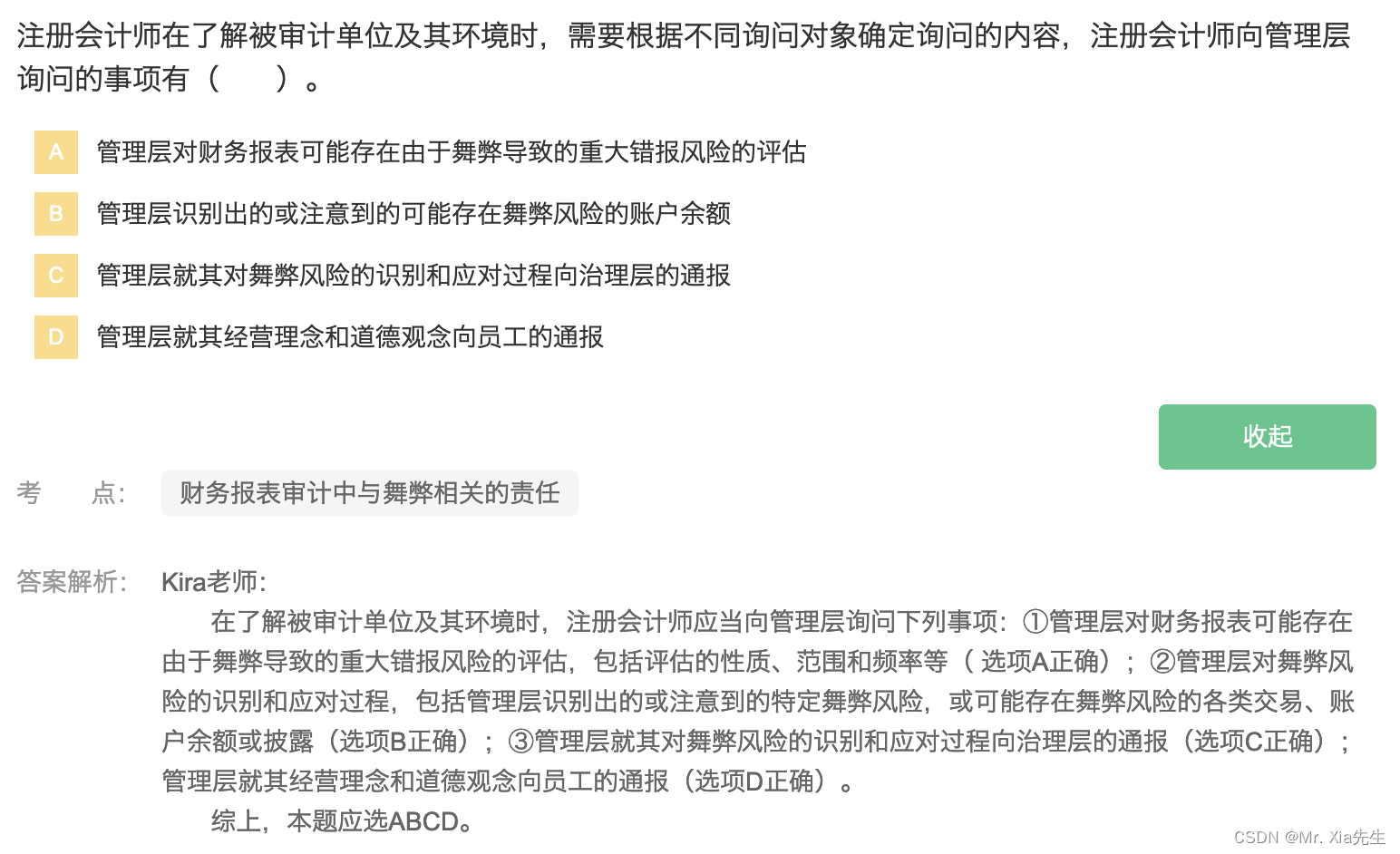

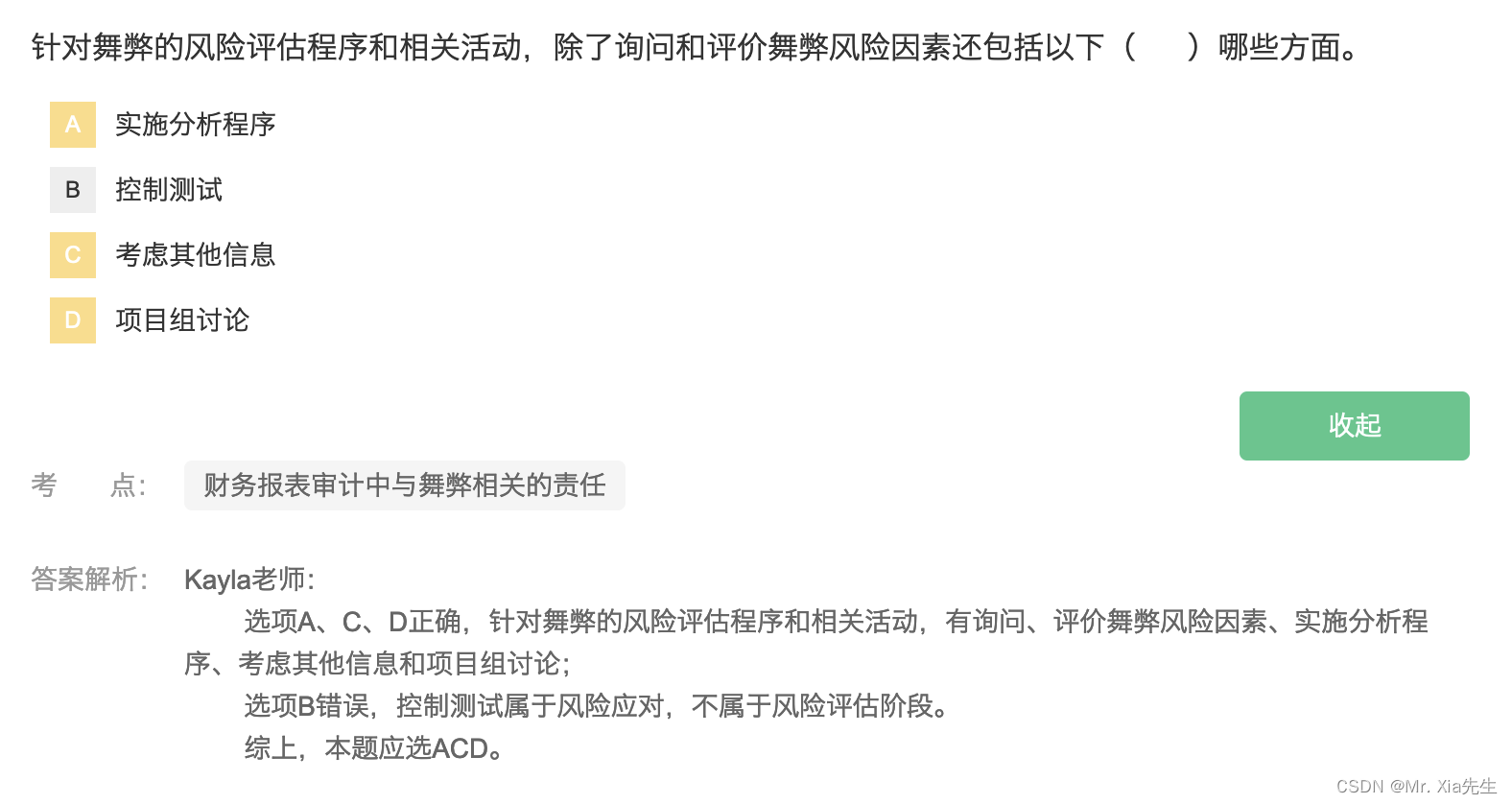

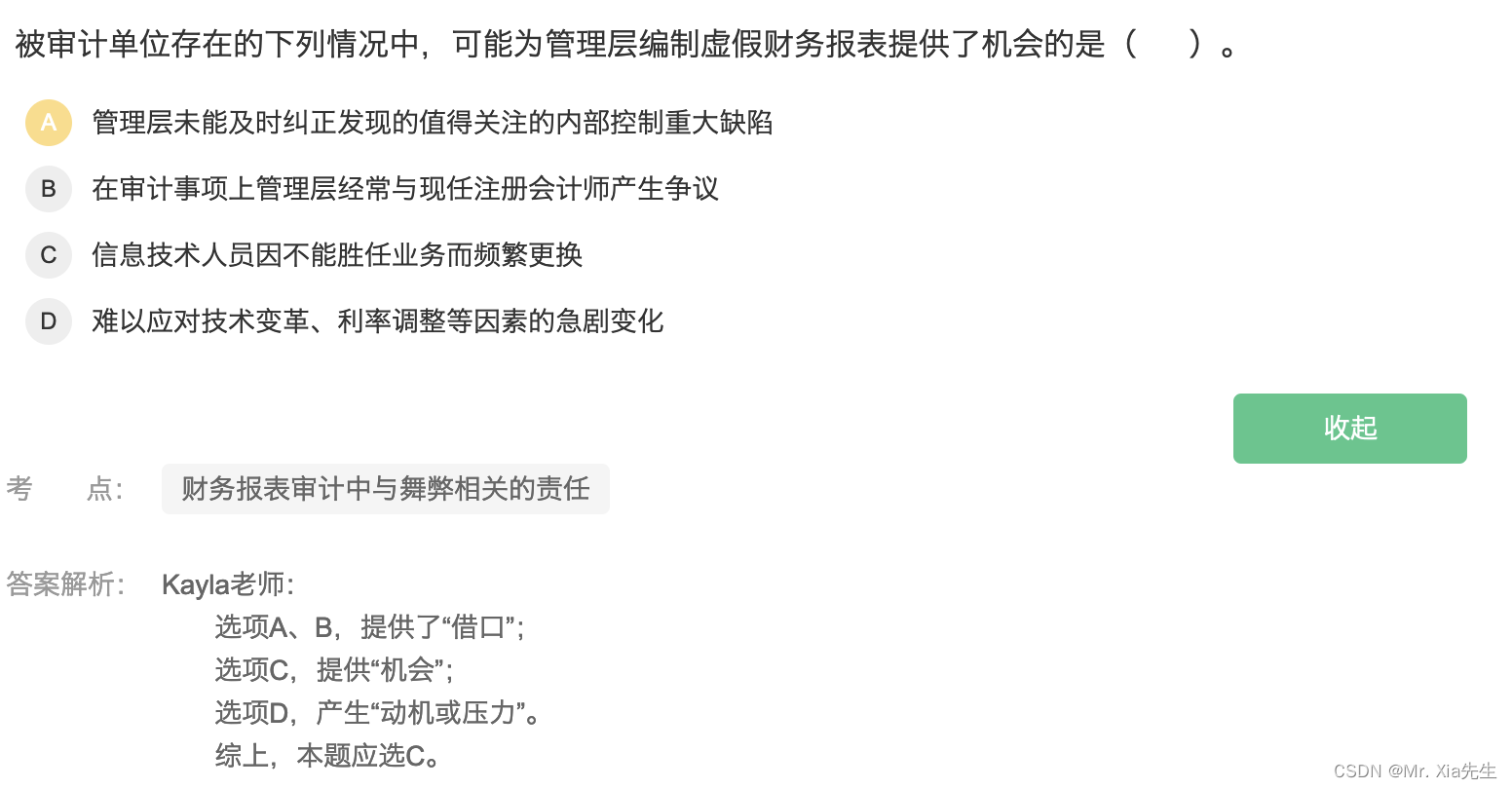

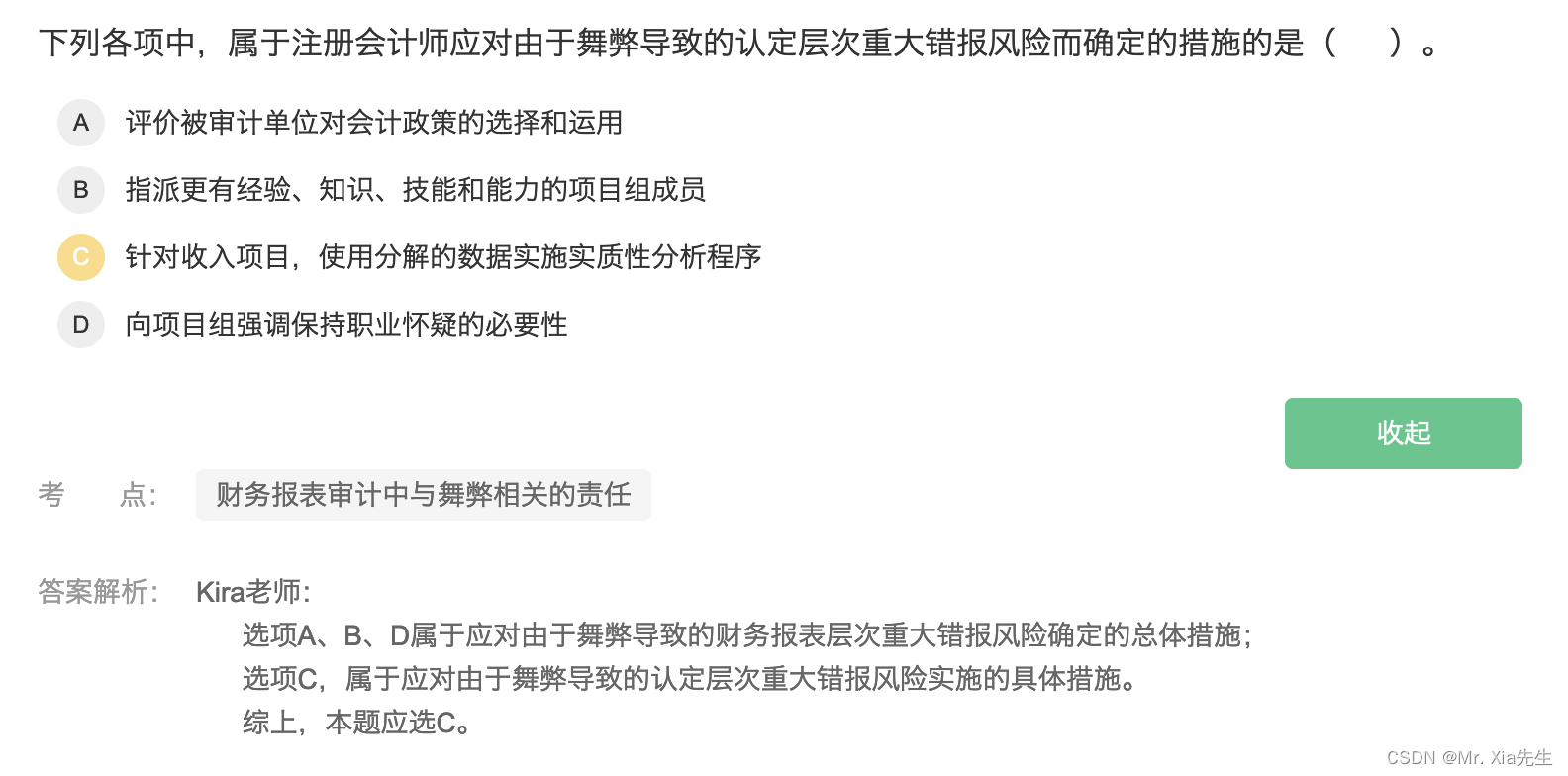

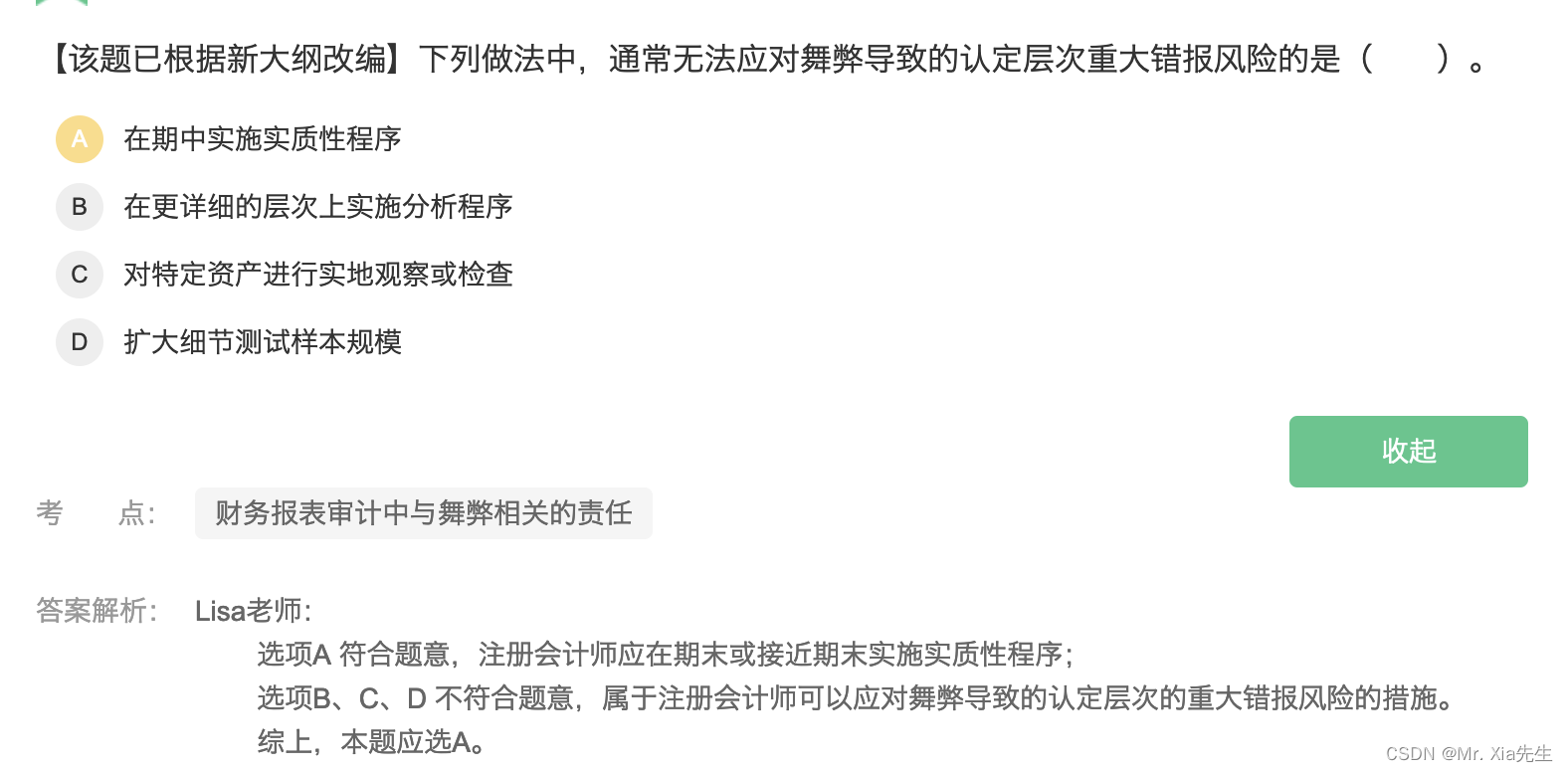

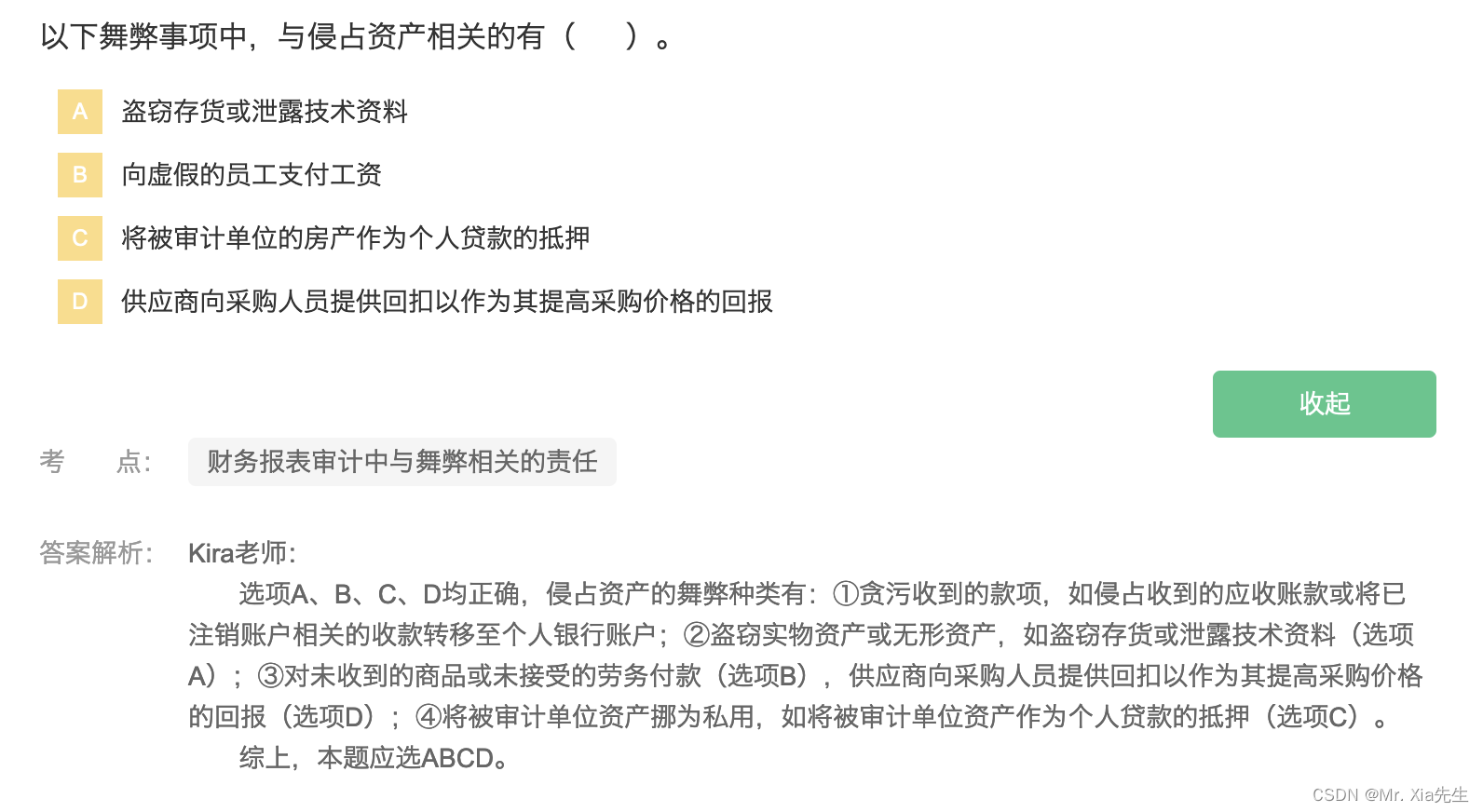

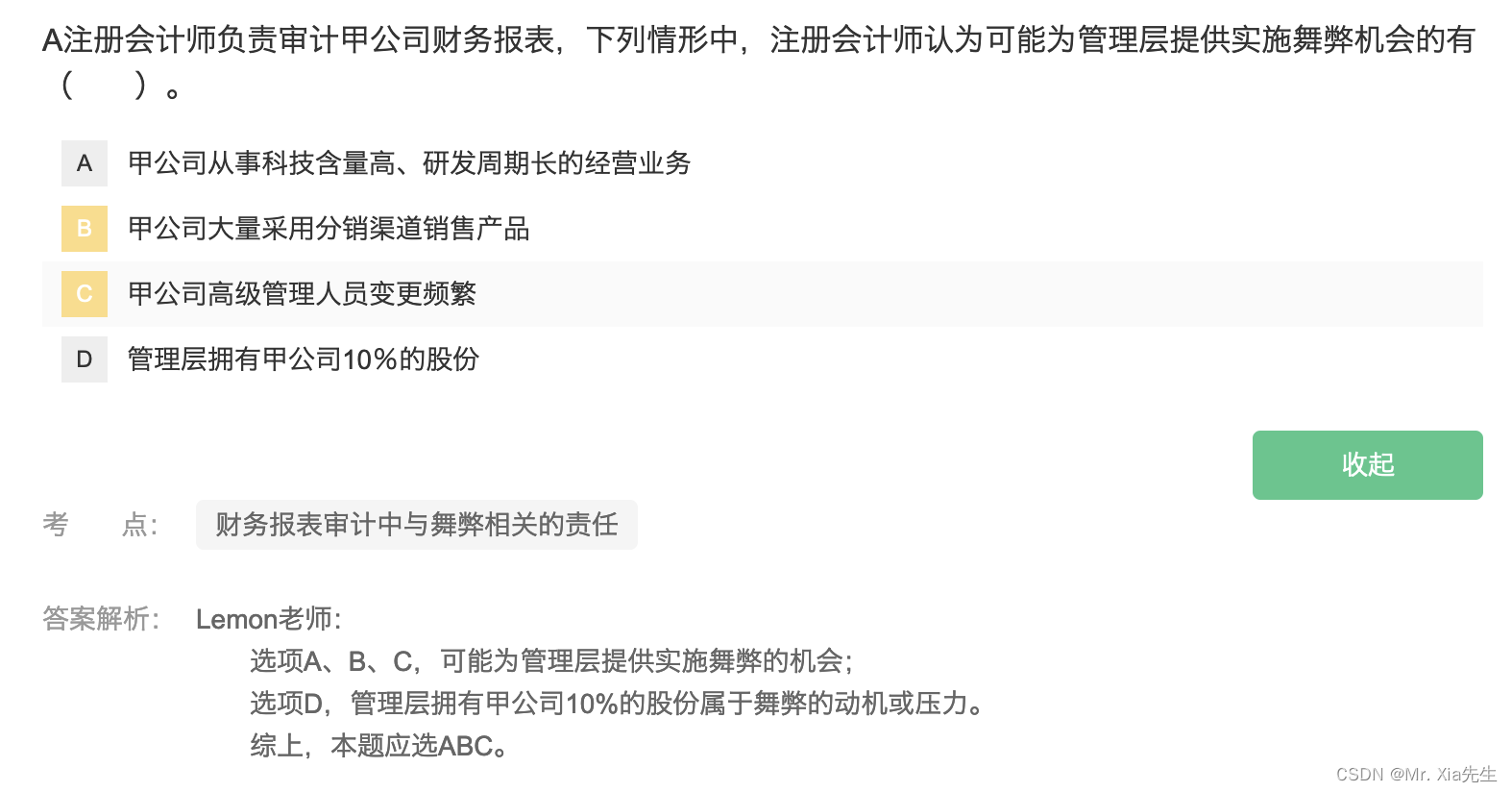

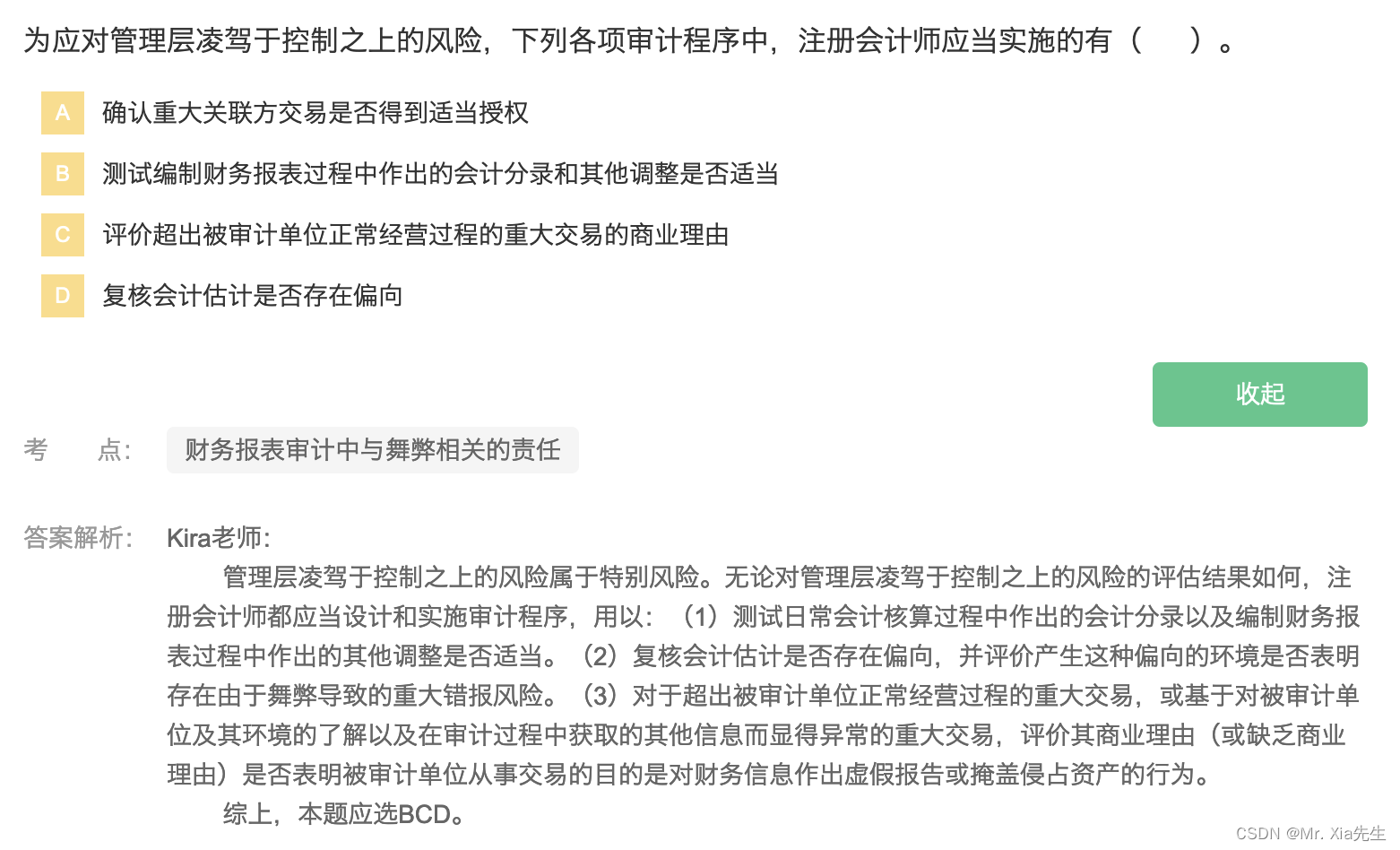

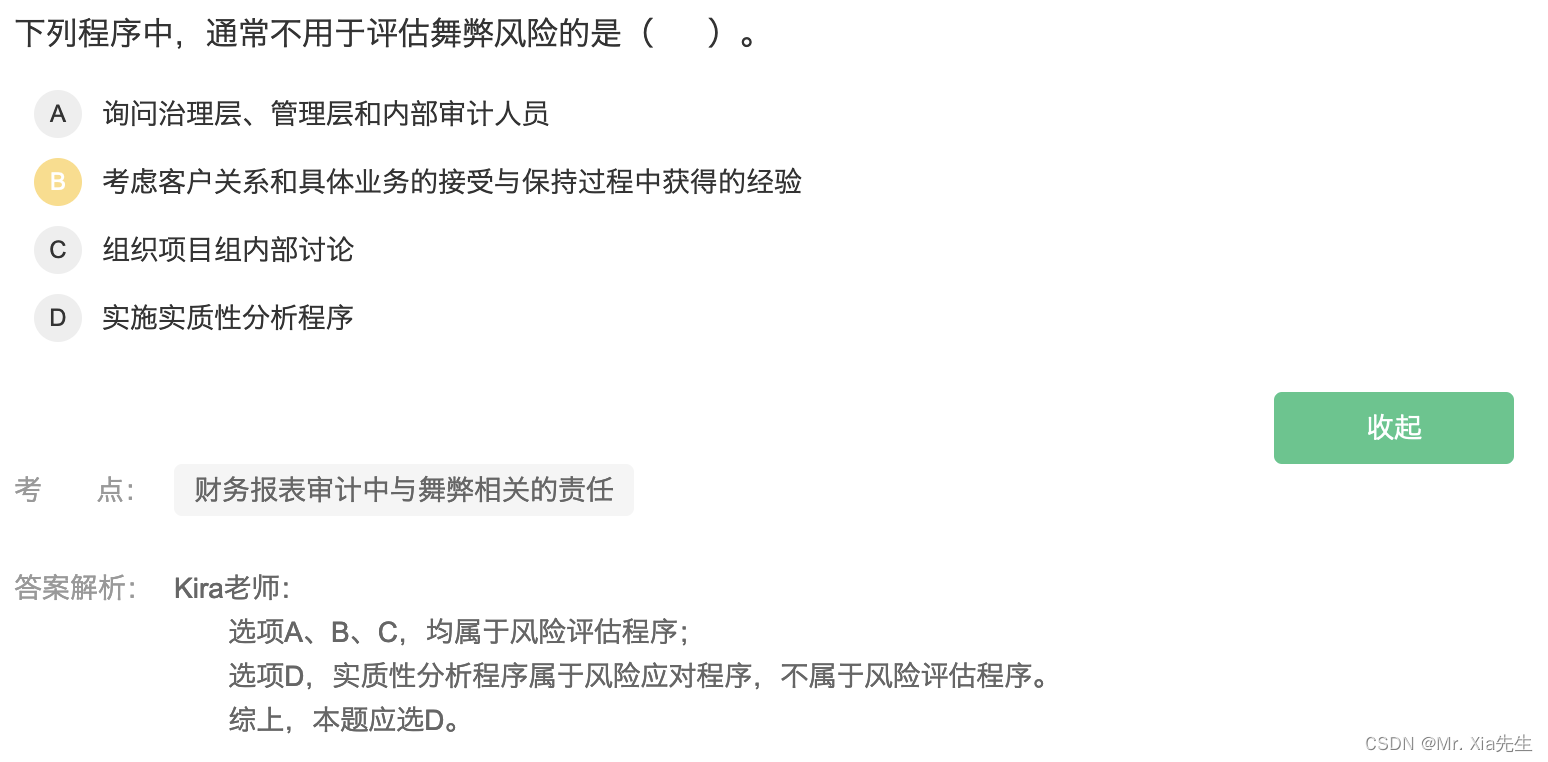

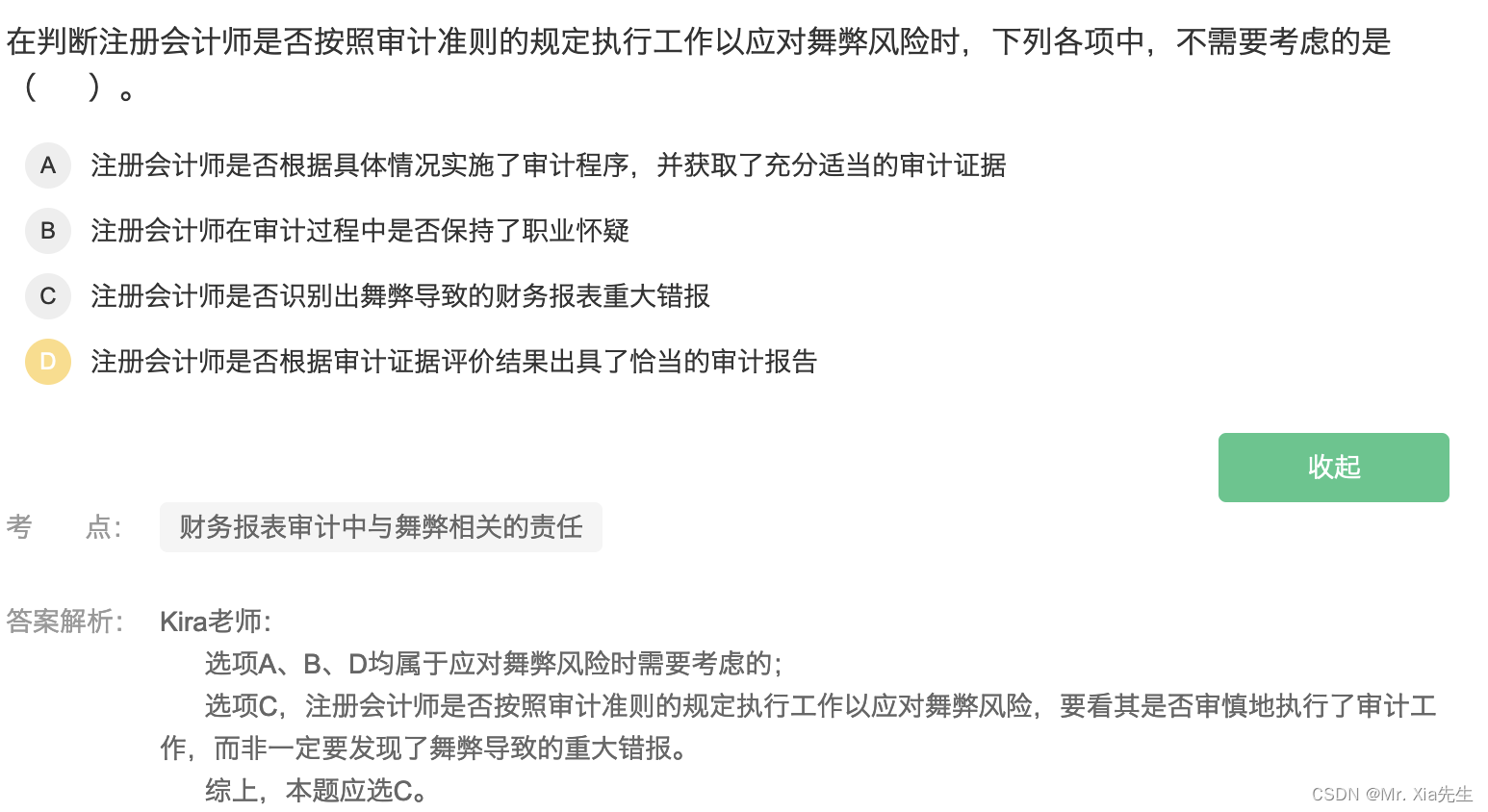

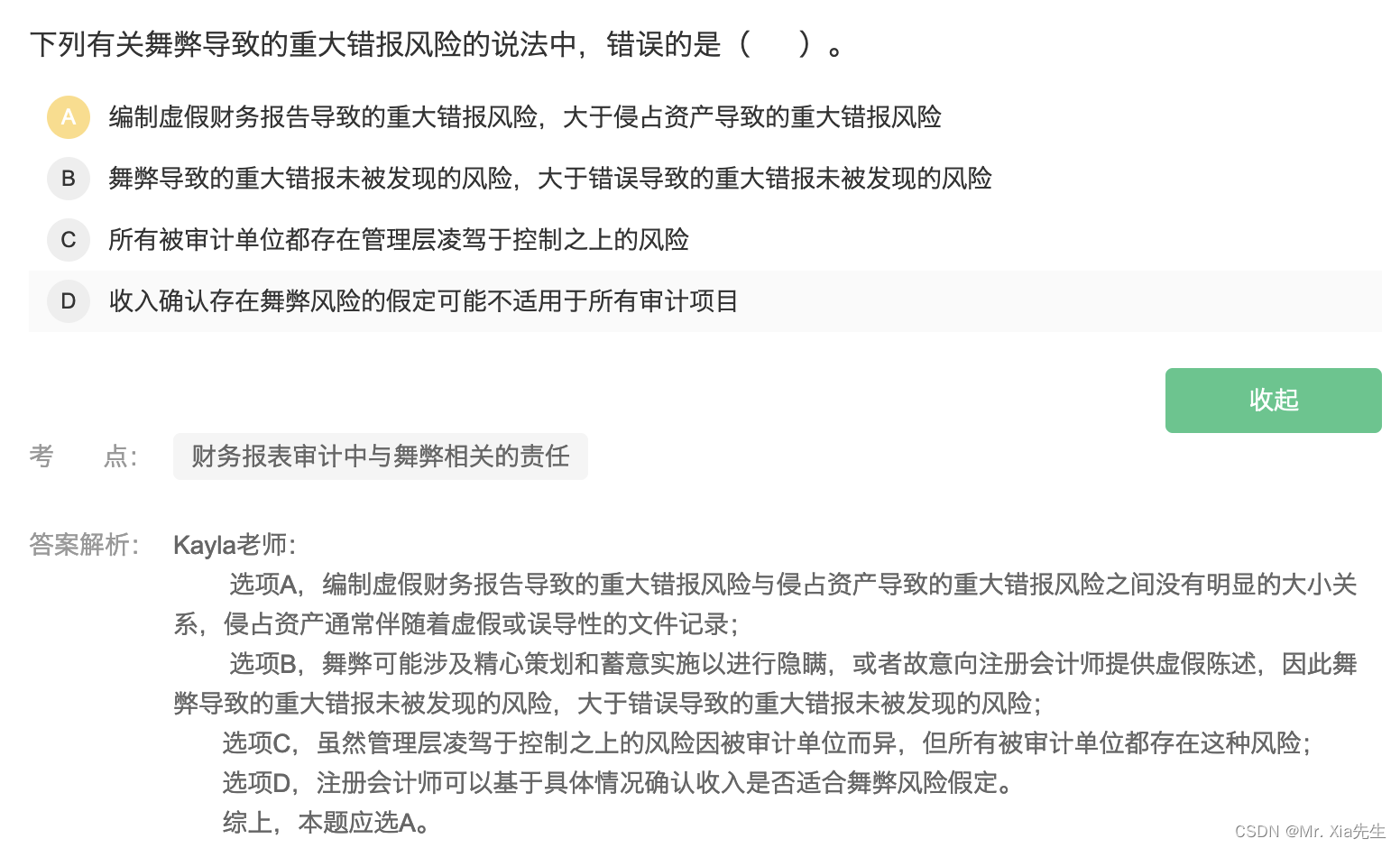

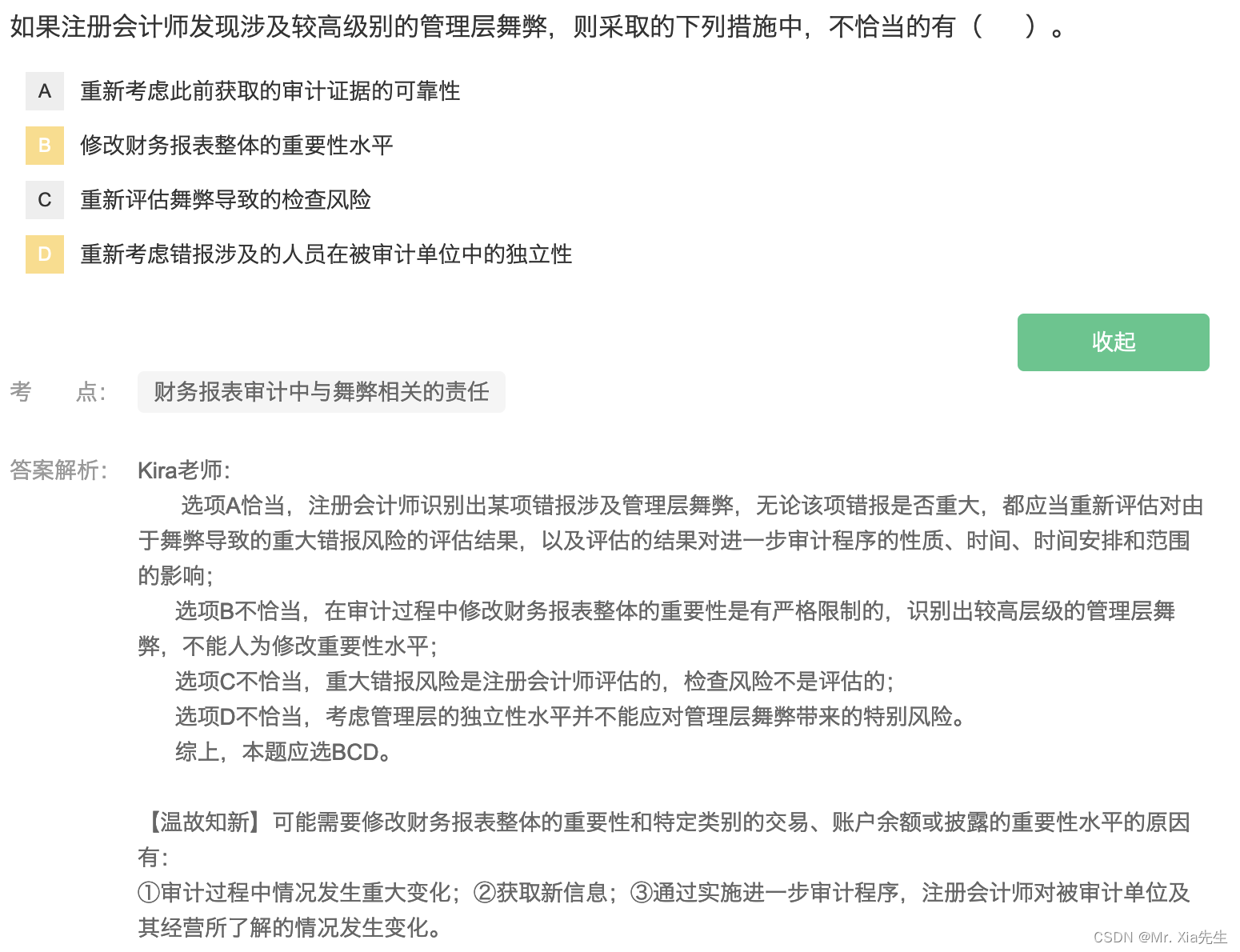

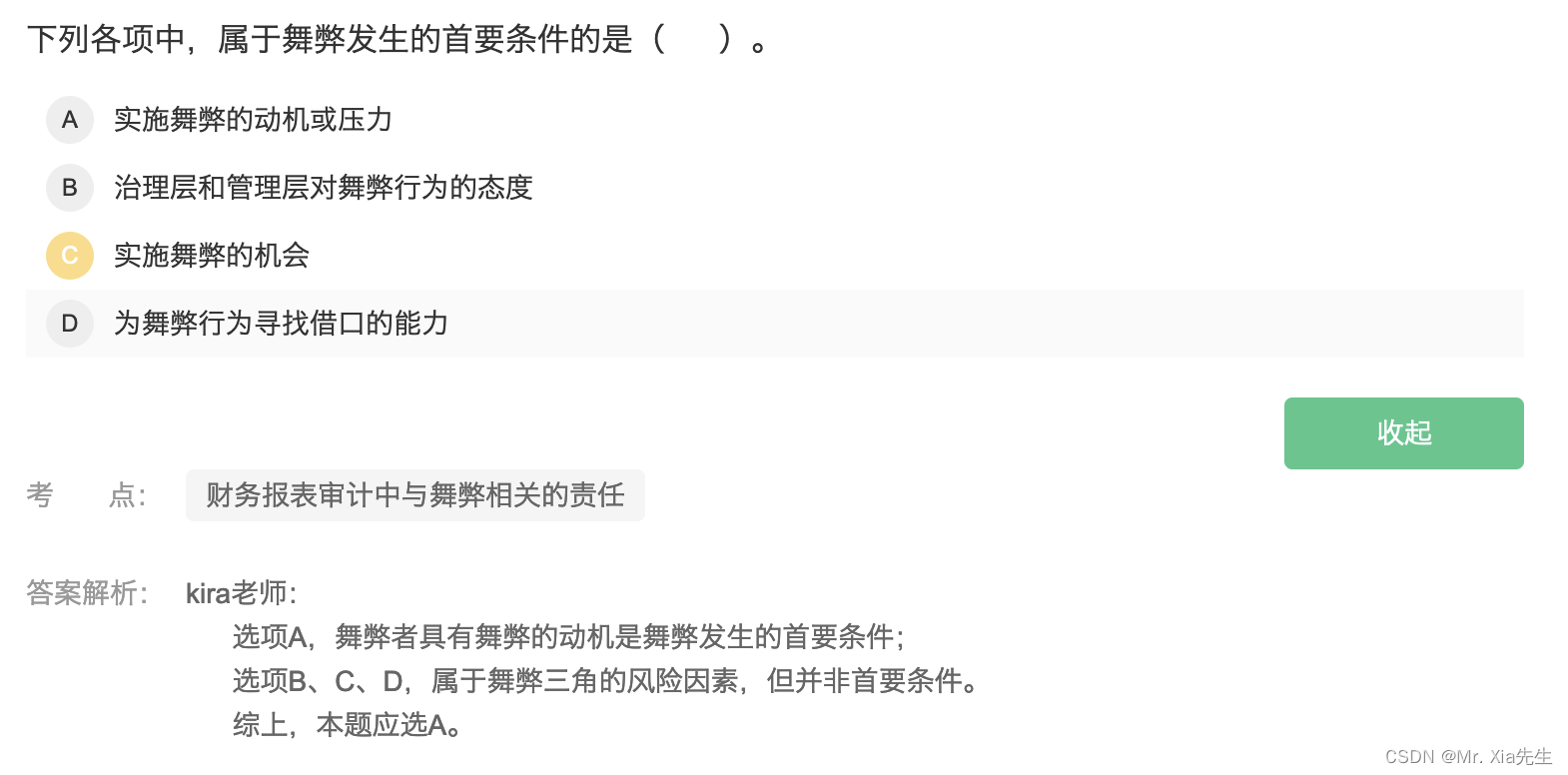

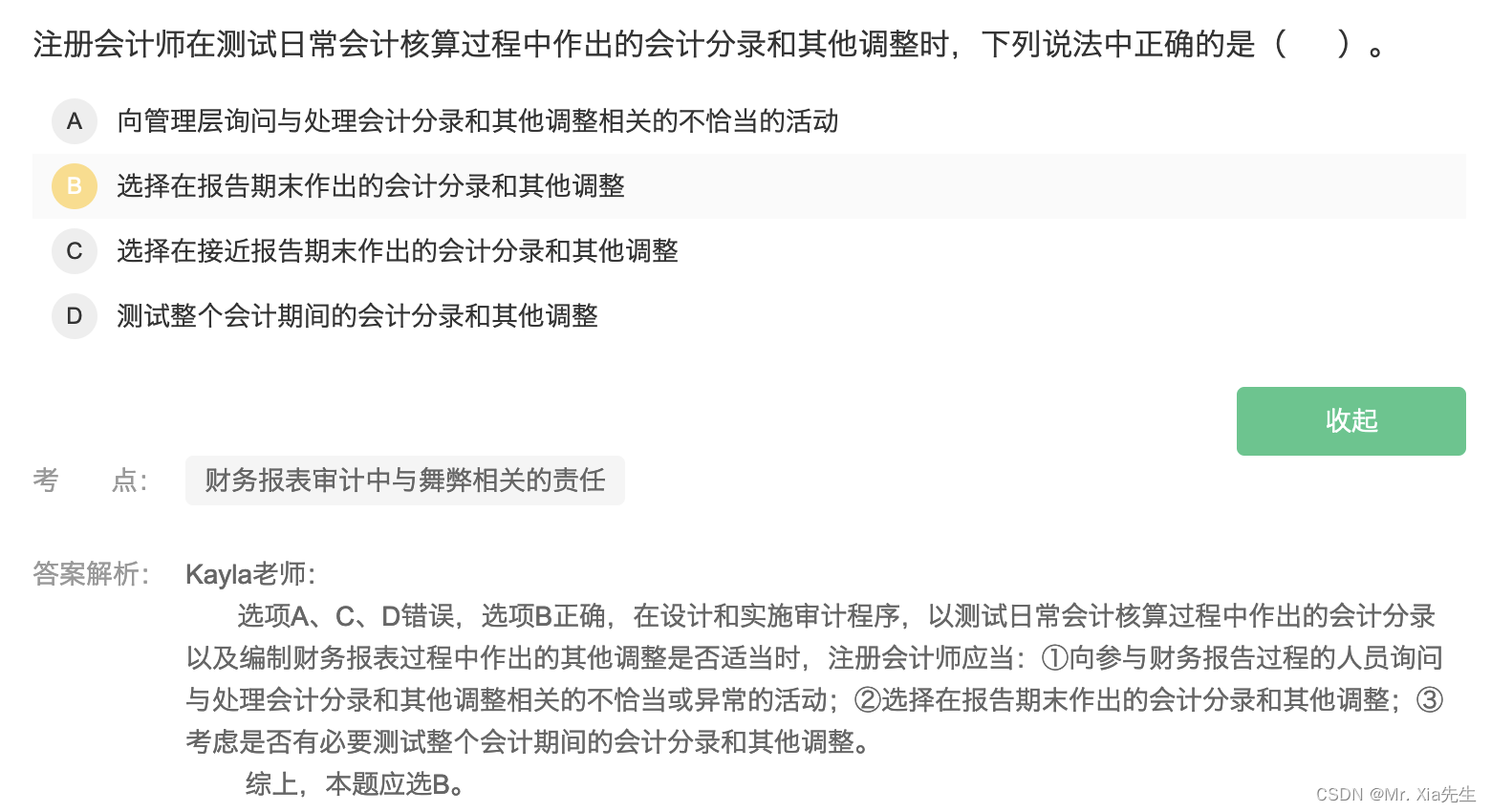

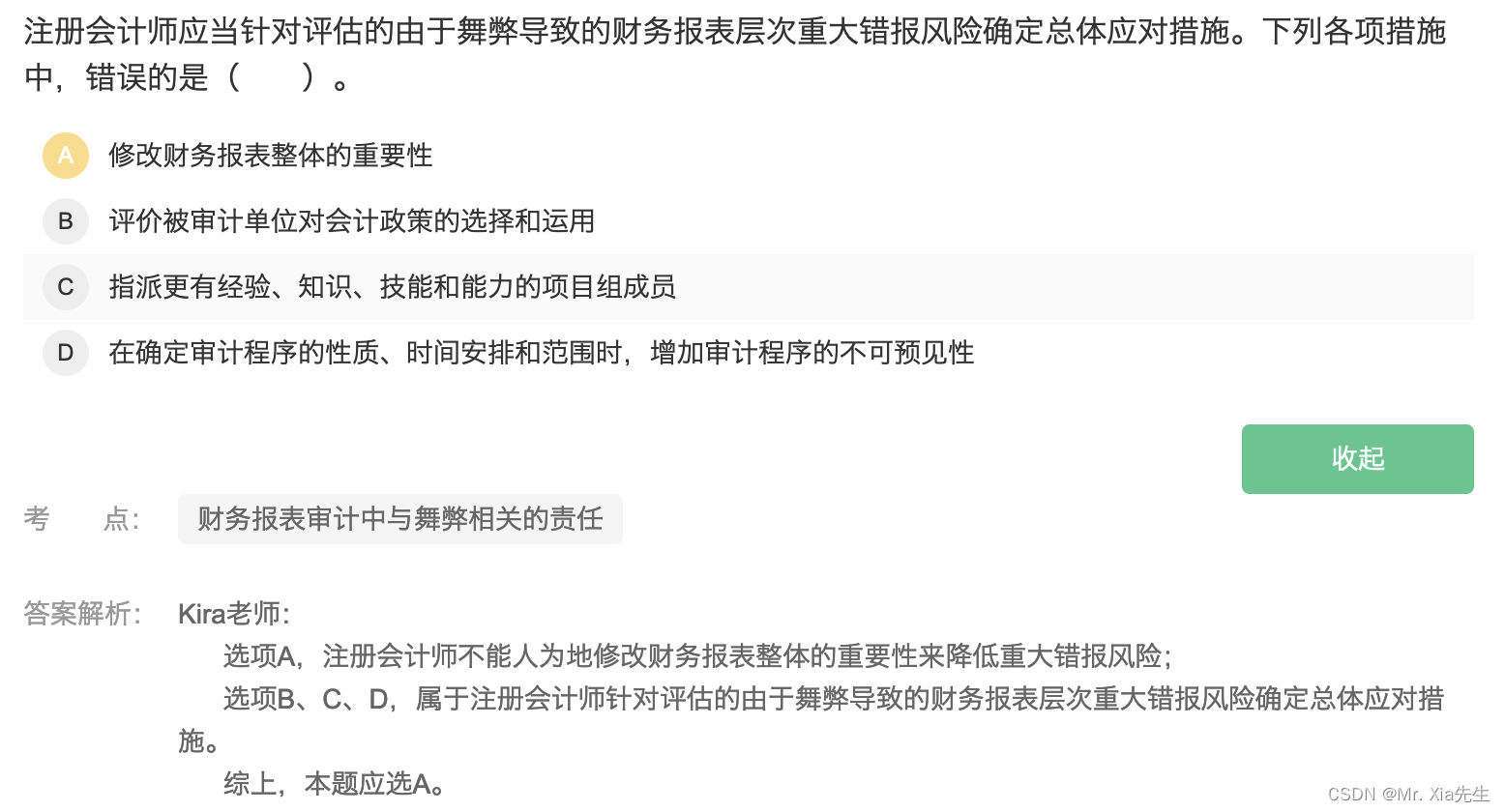

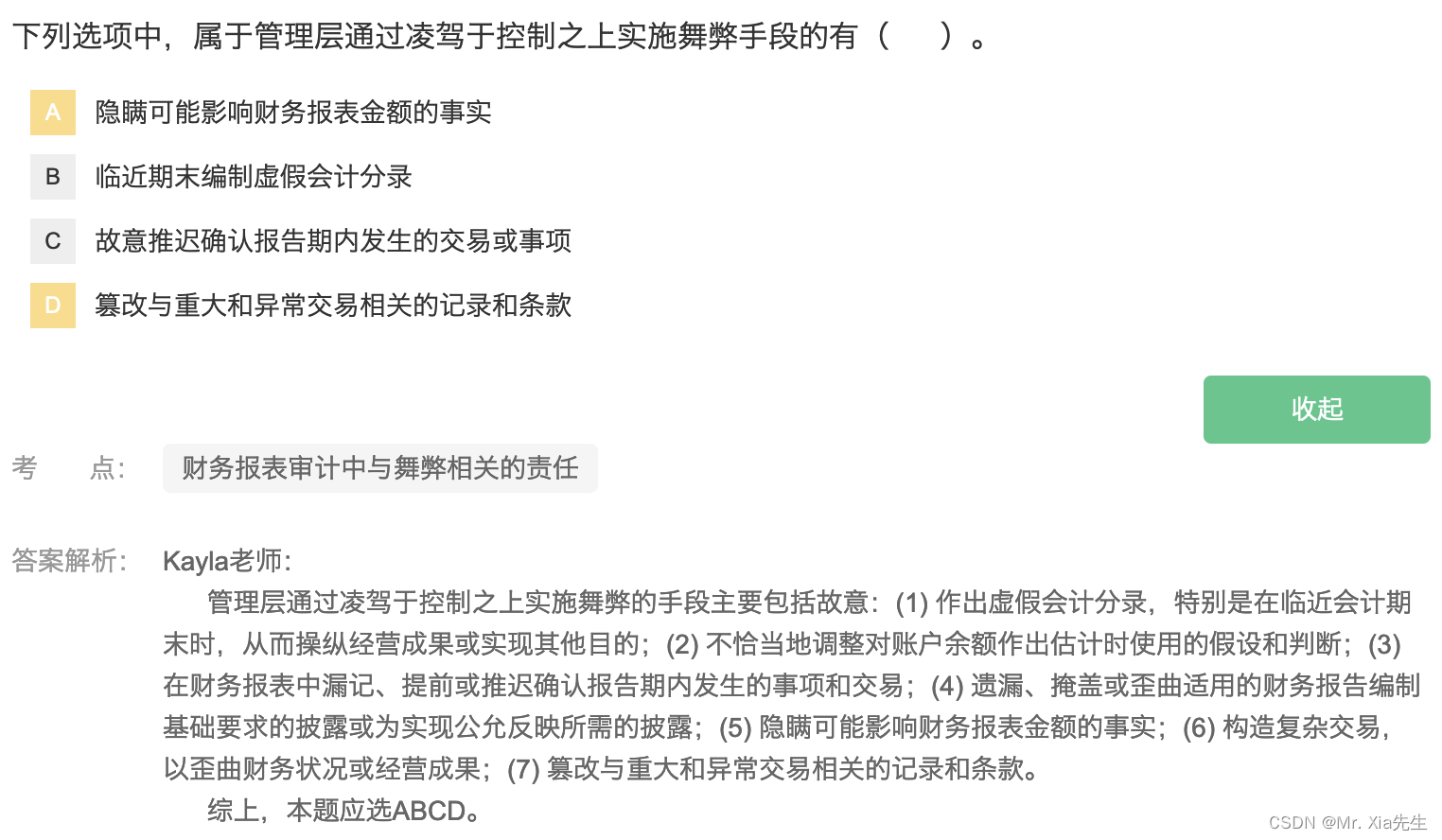

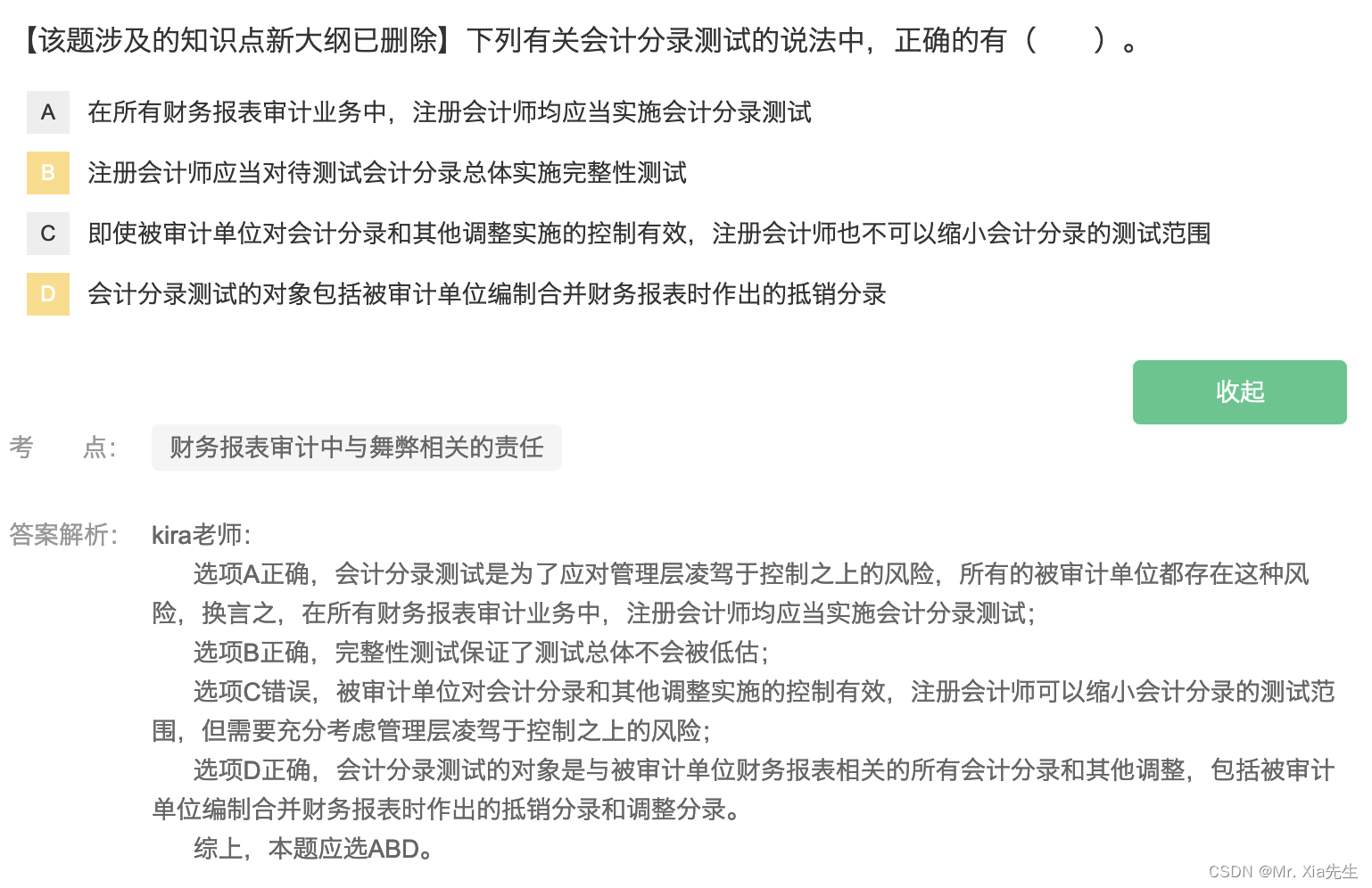

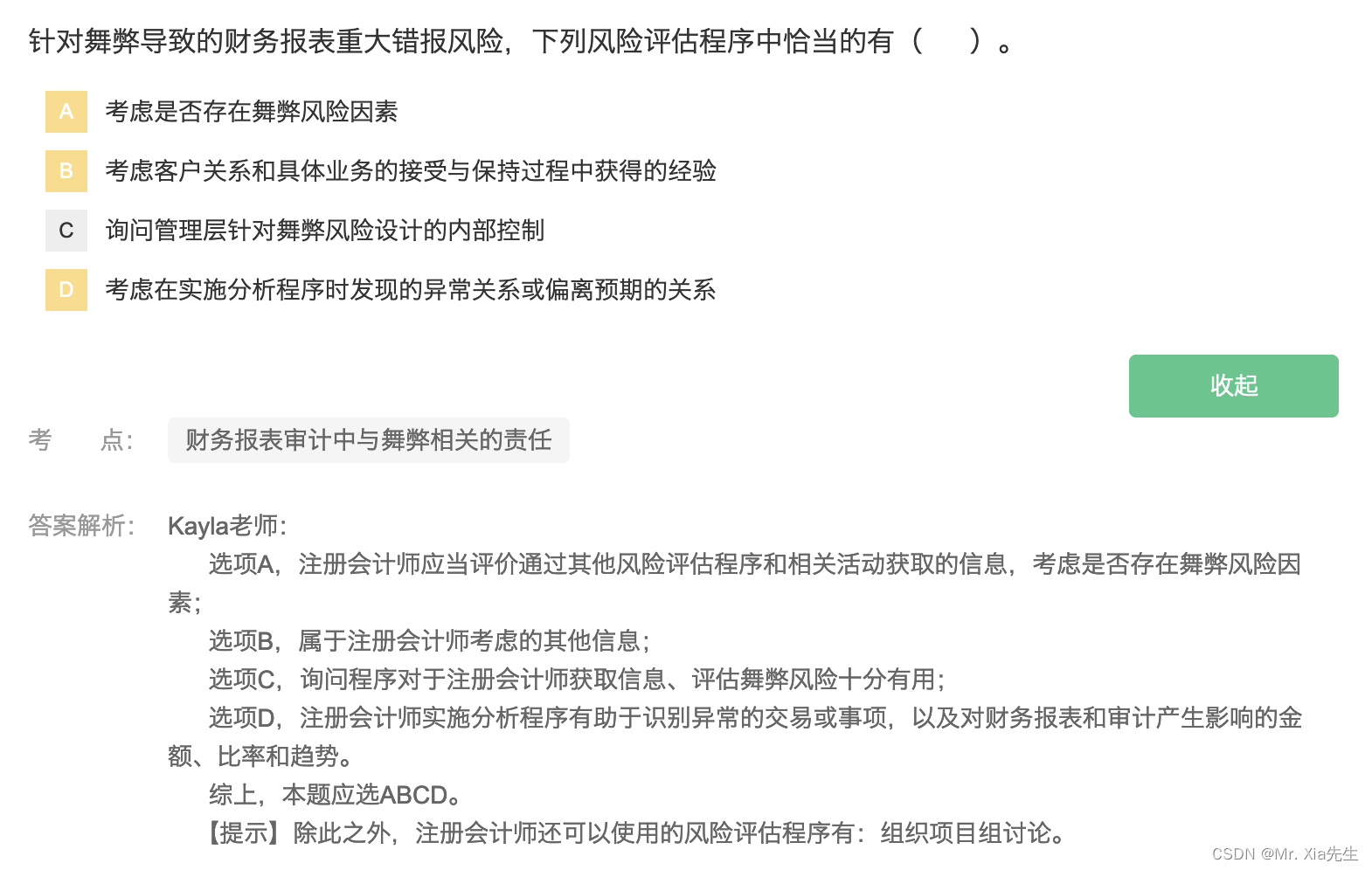

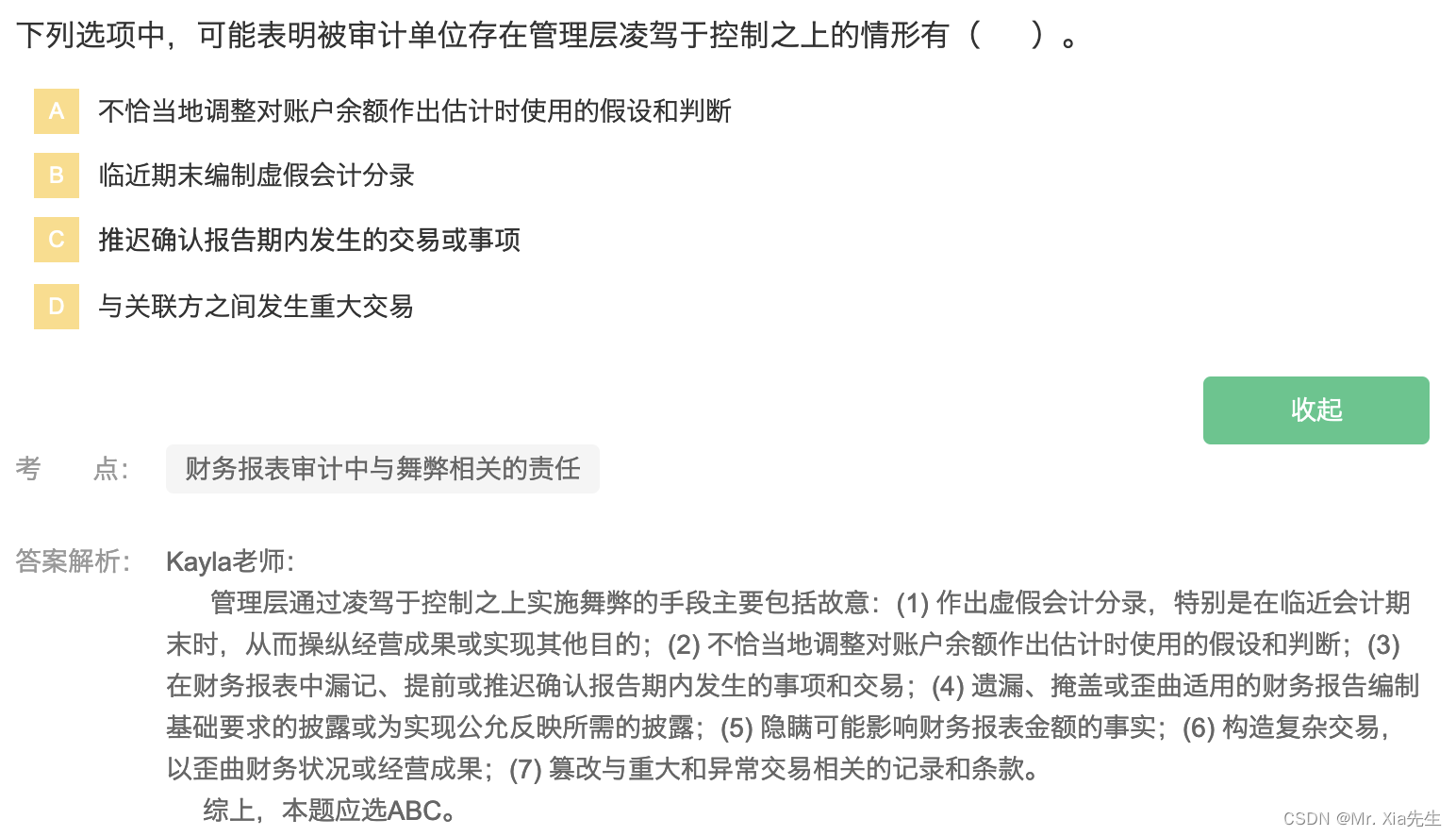

第一节 财务报表审计中与舞弊相关的责任

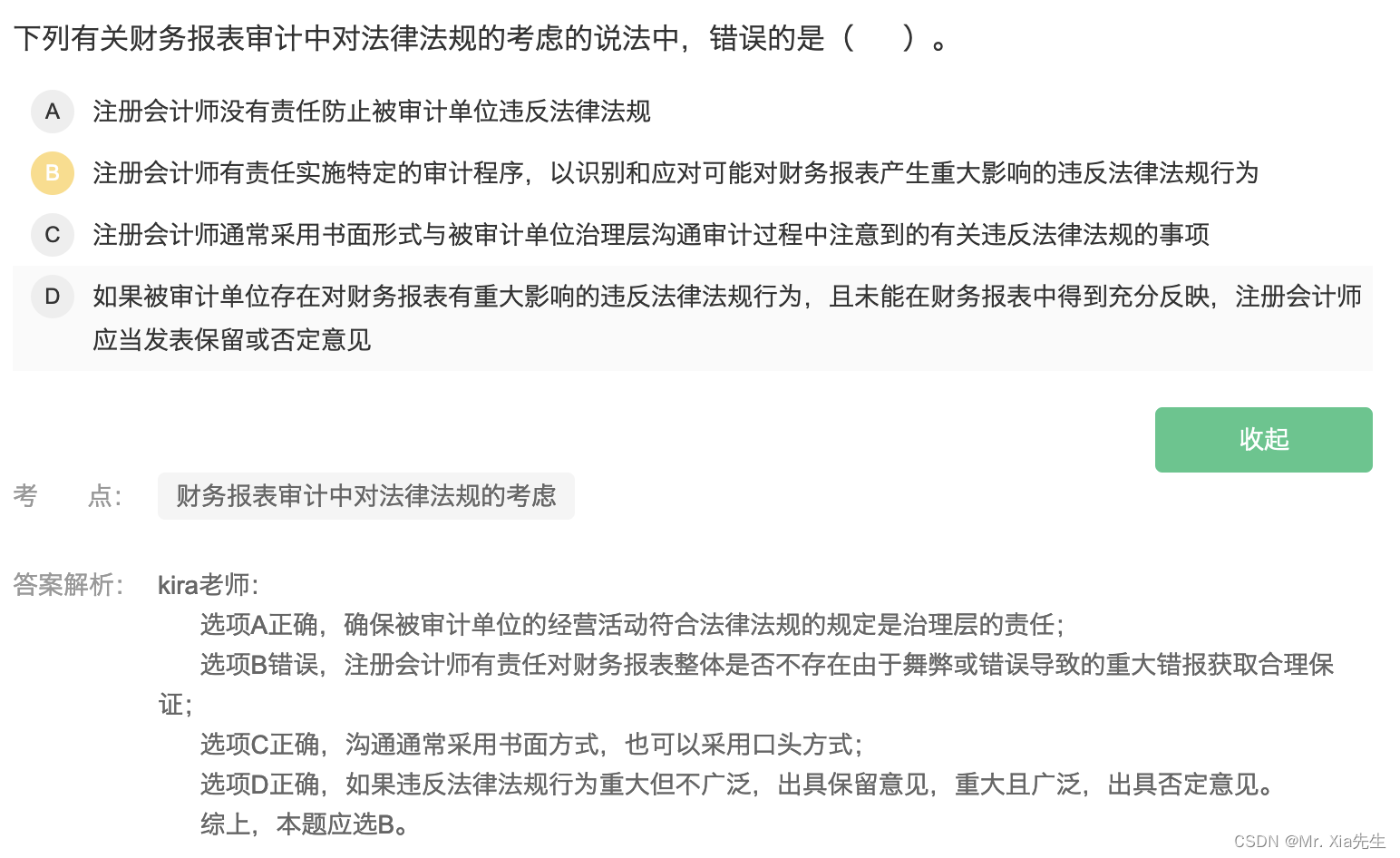

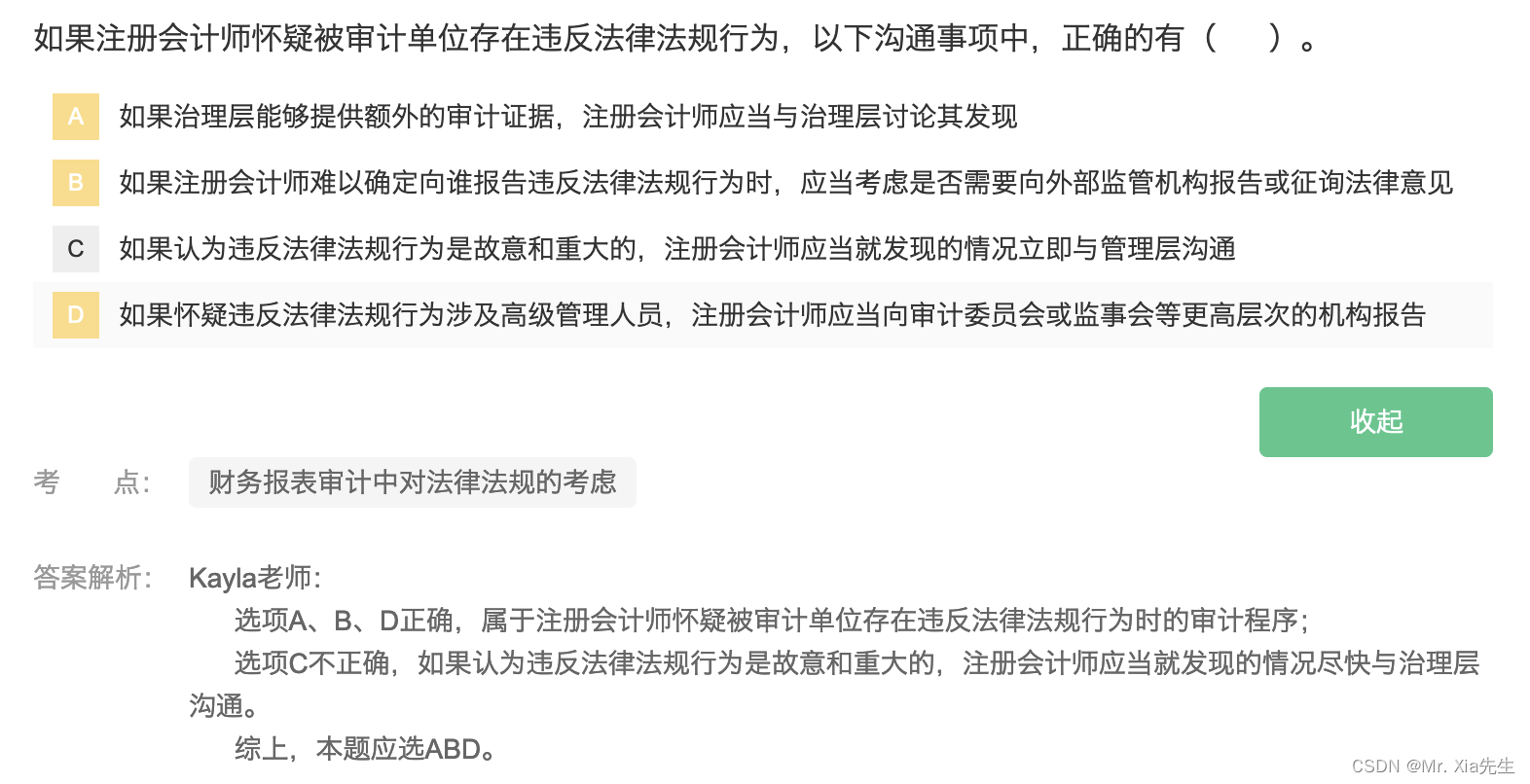

第二节 财务报表审计中对法律法规的考虑

第十四章 审计沟通

第十四章 审计沟通

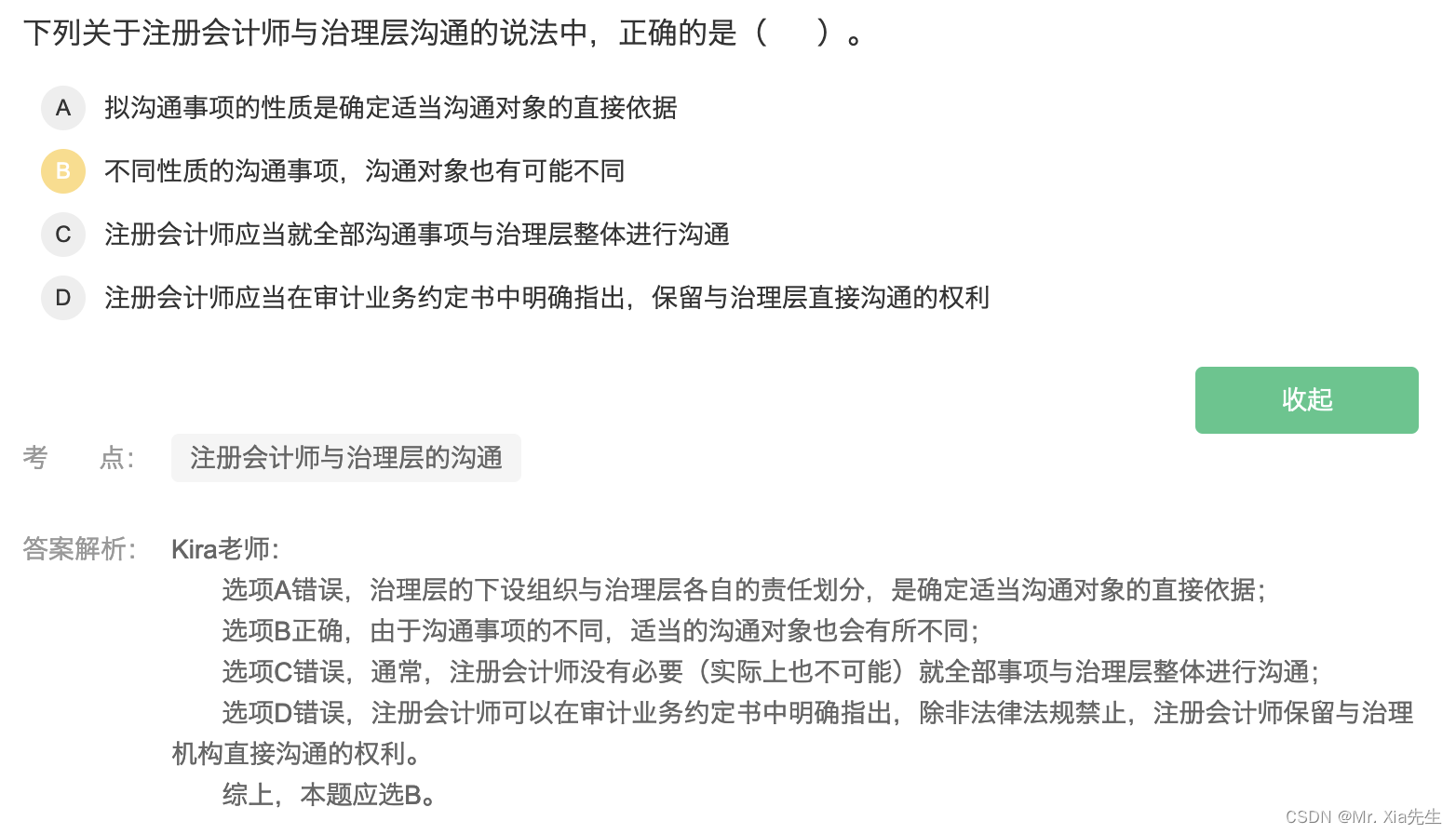

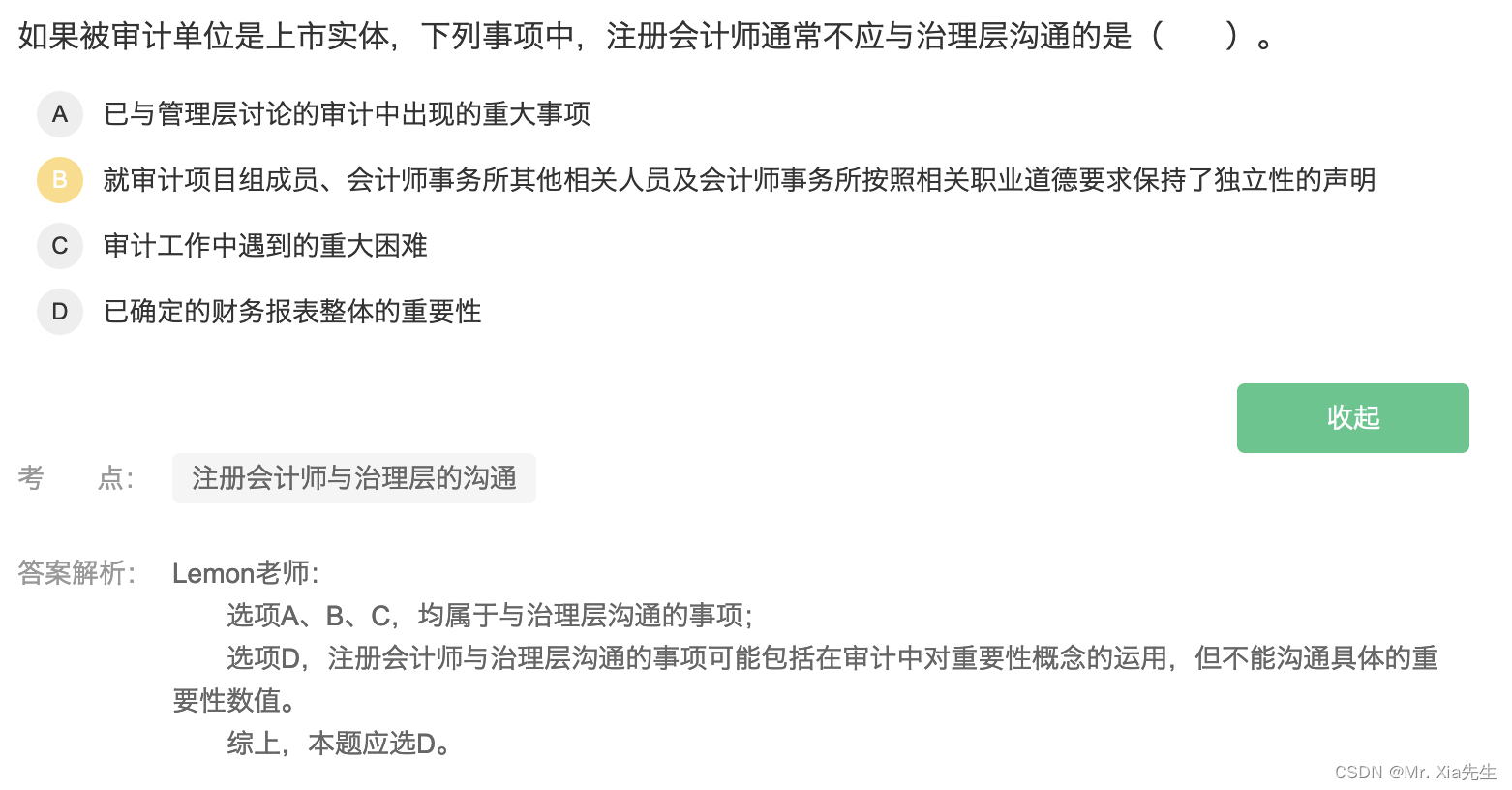

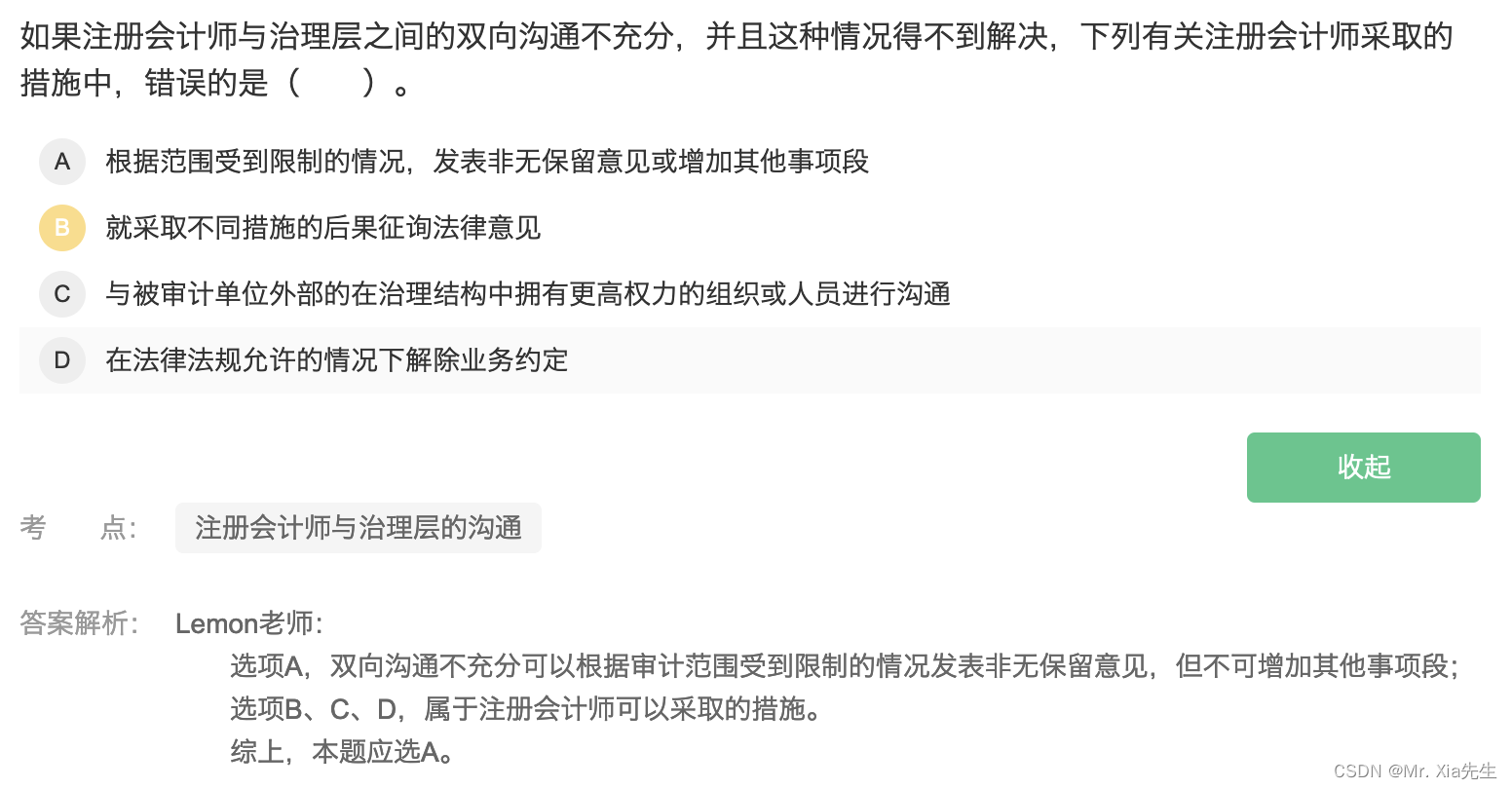

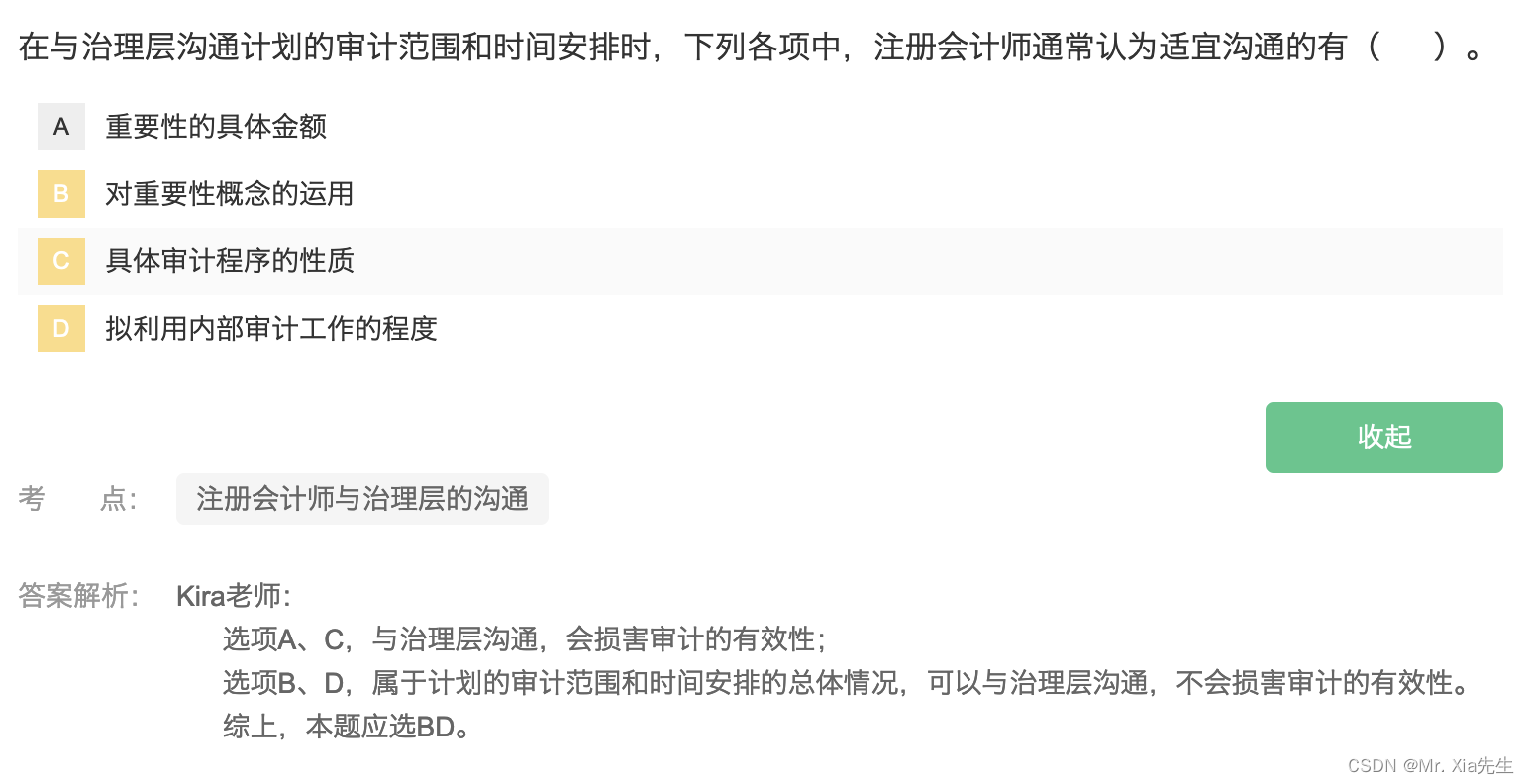

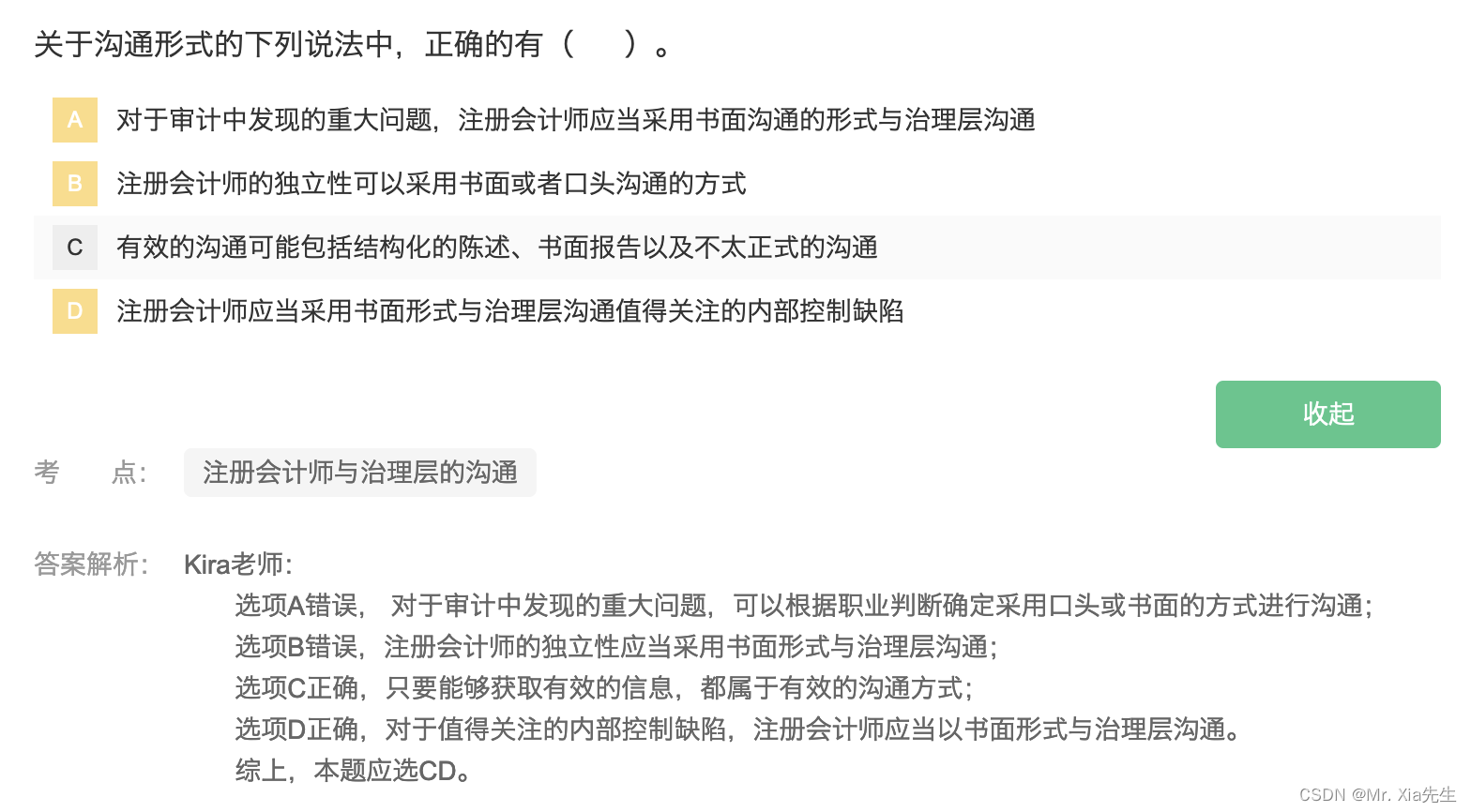

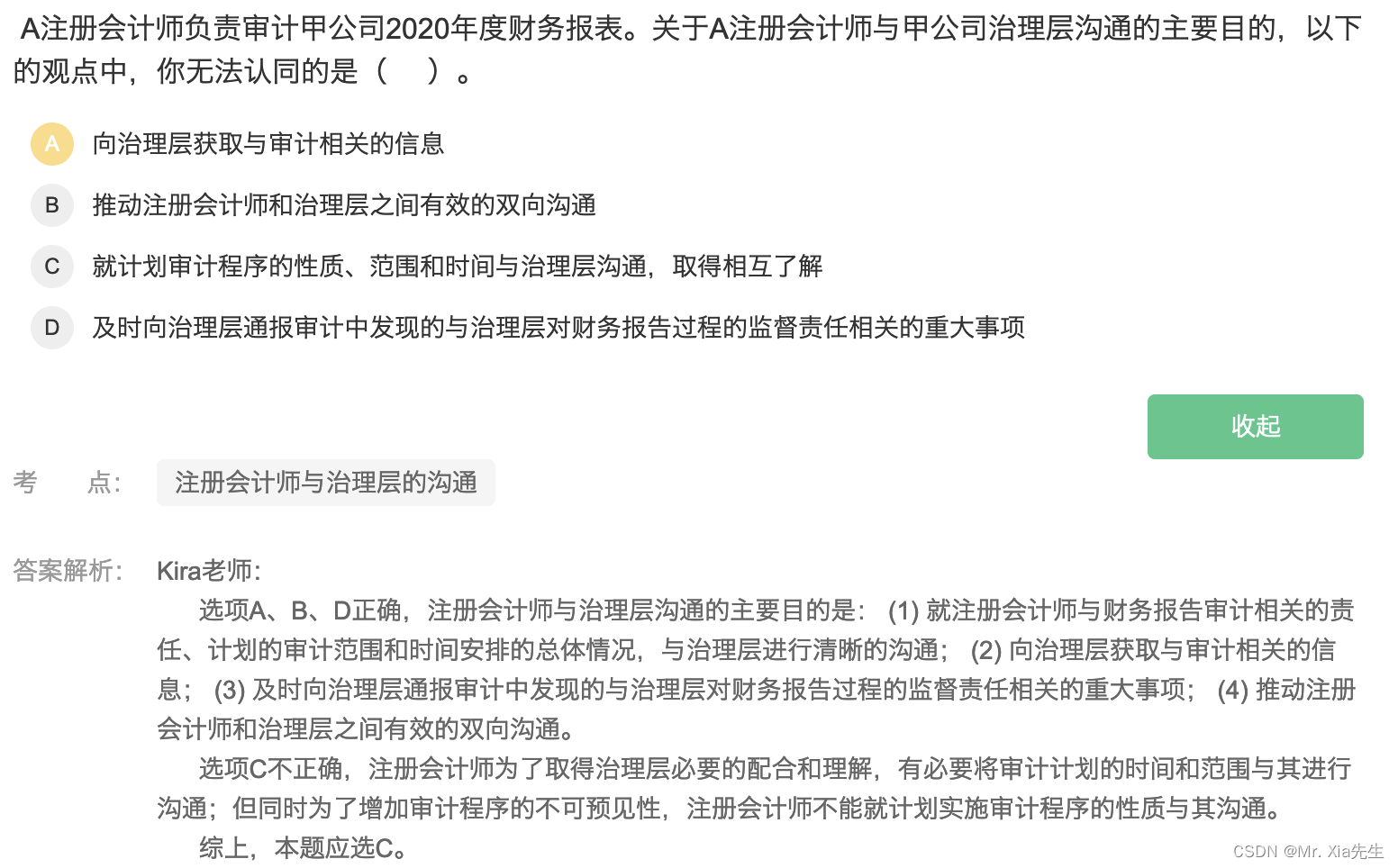

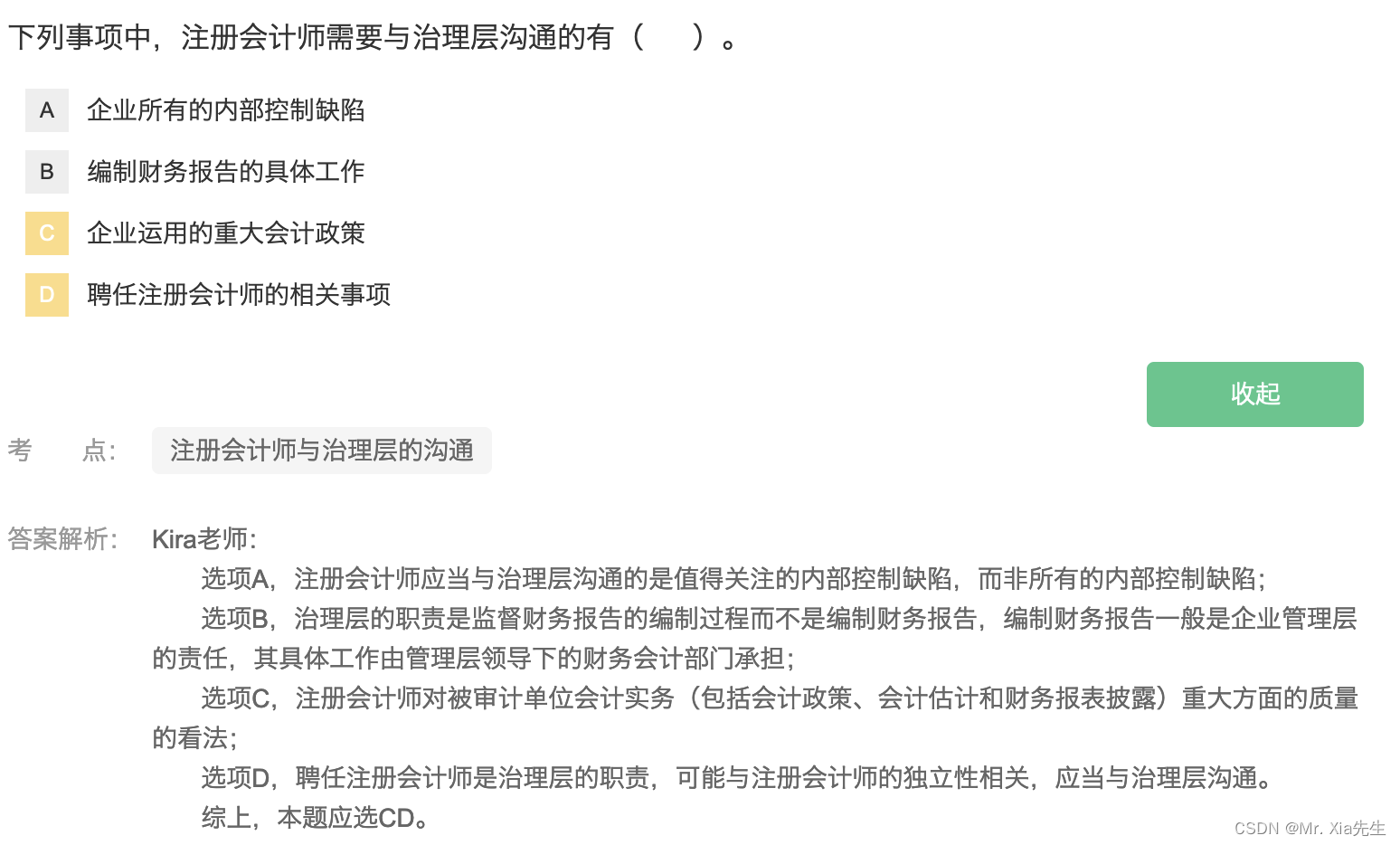

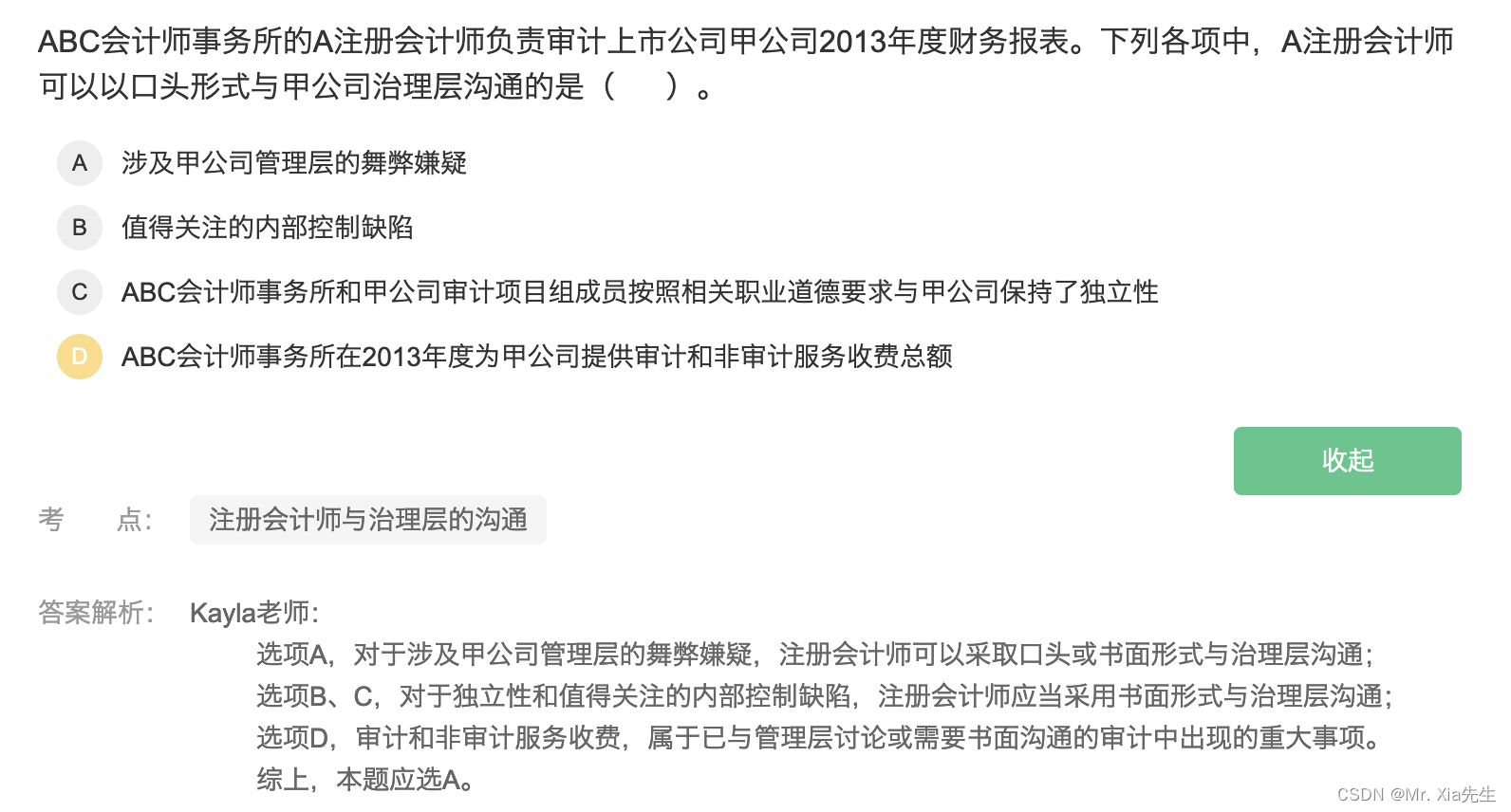

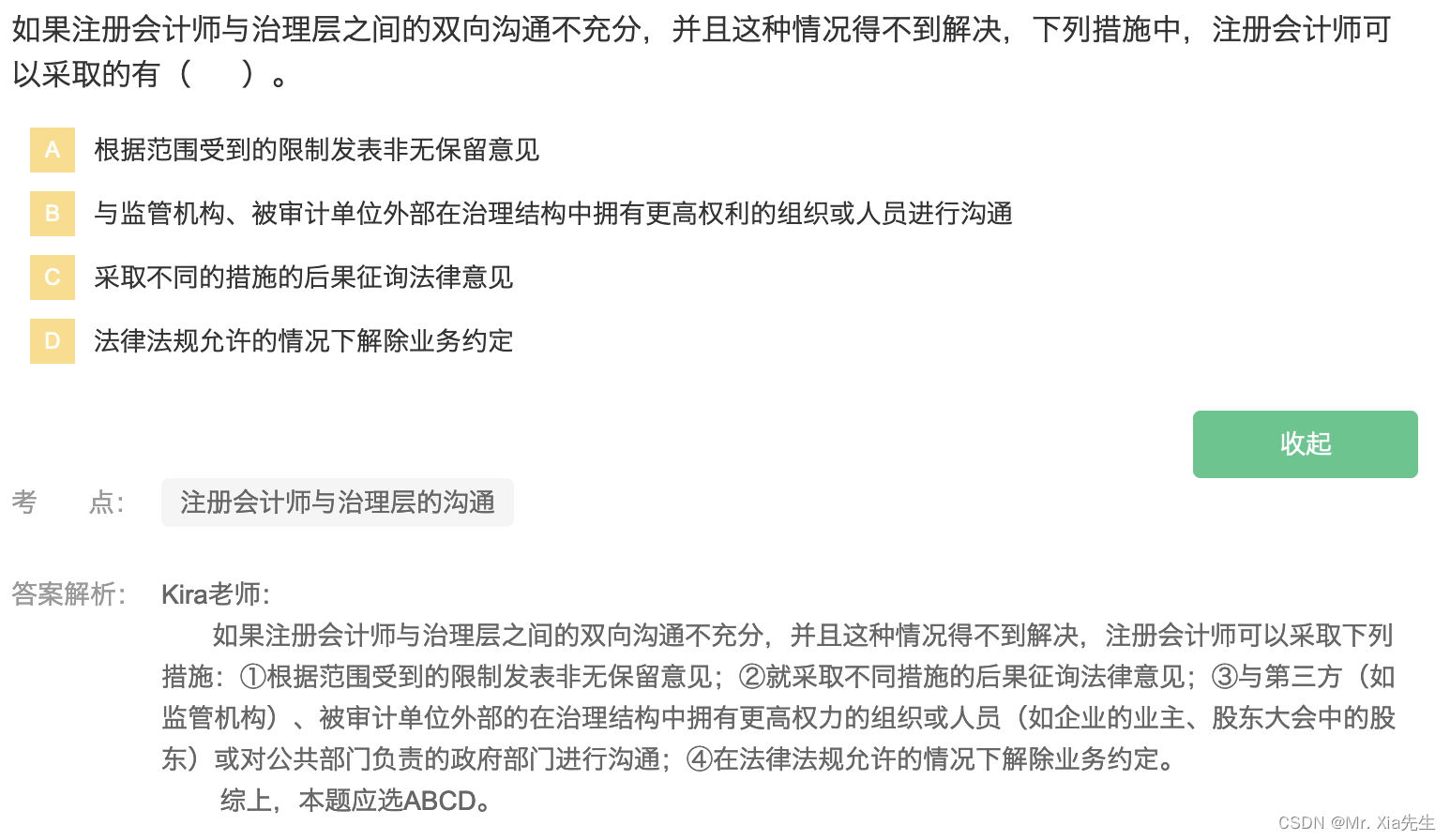

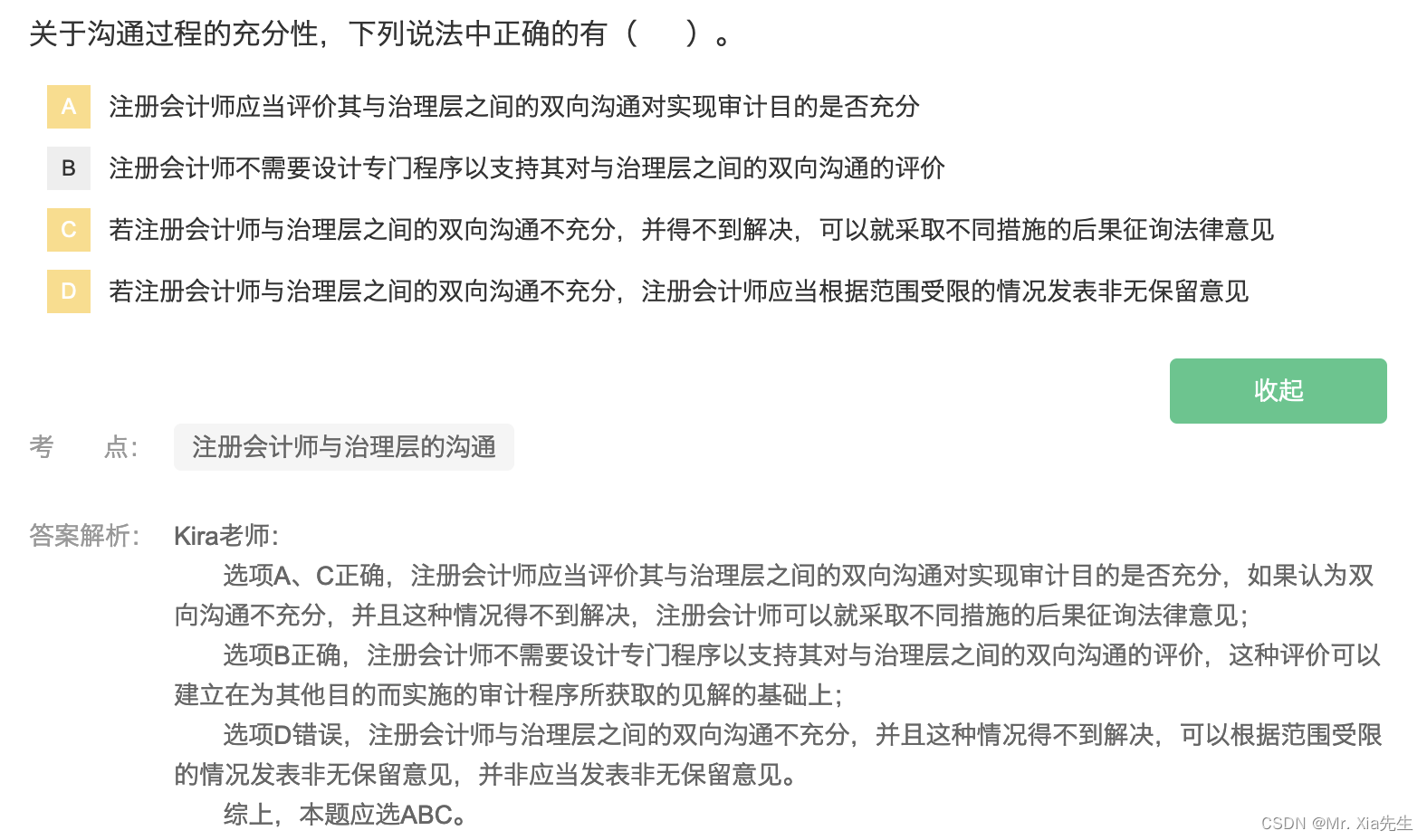

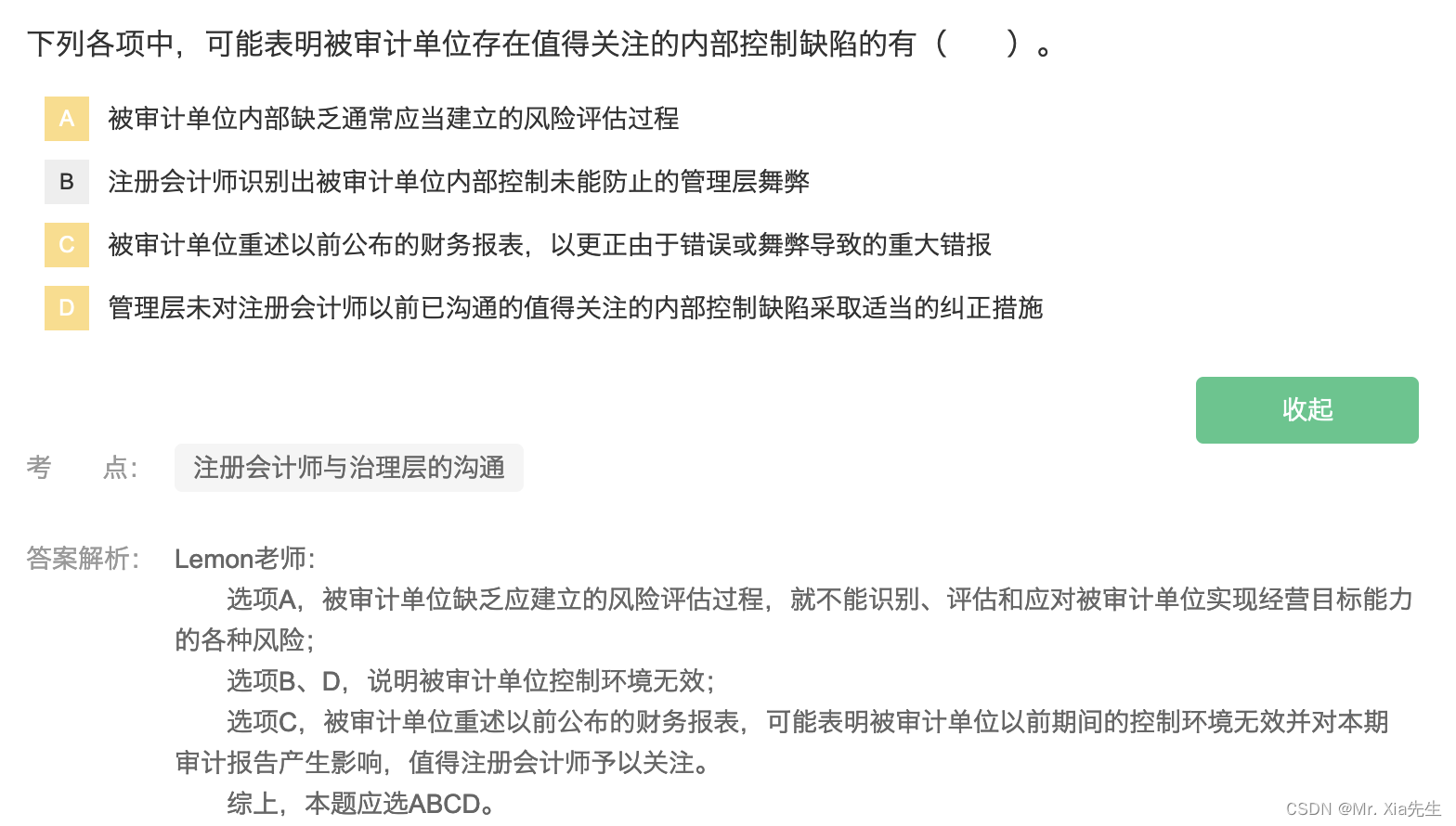

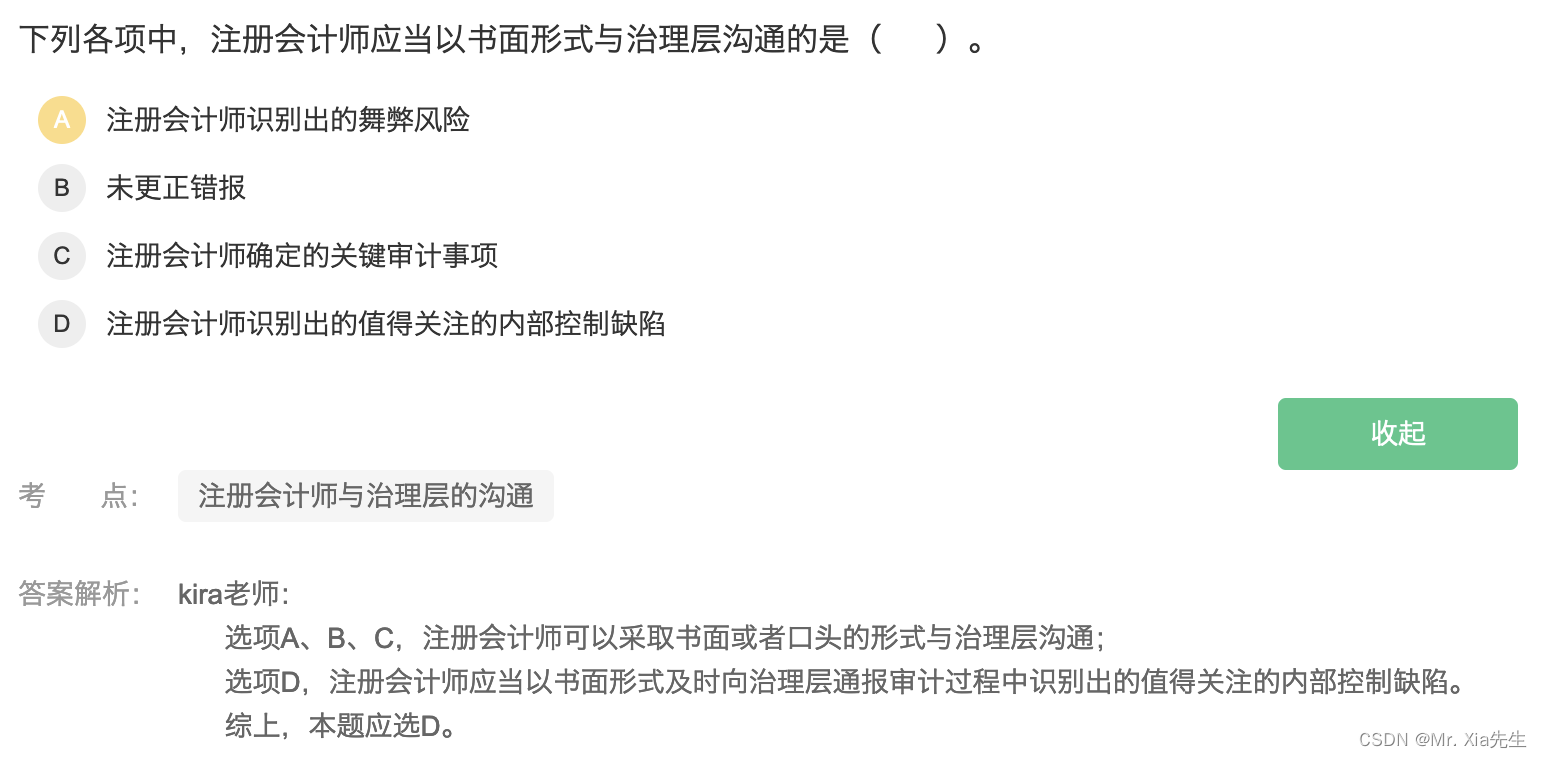

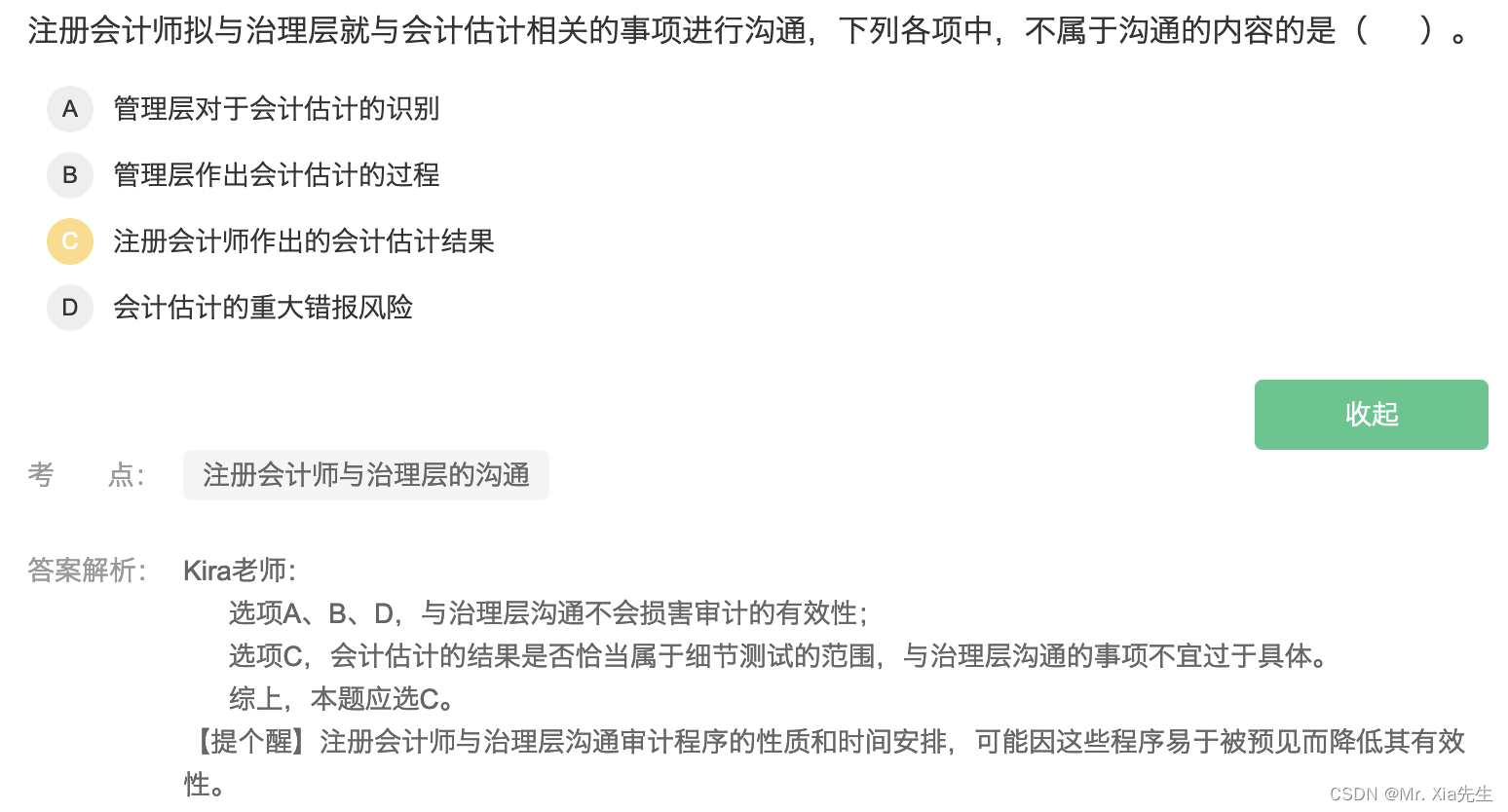

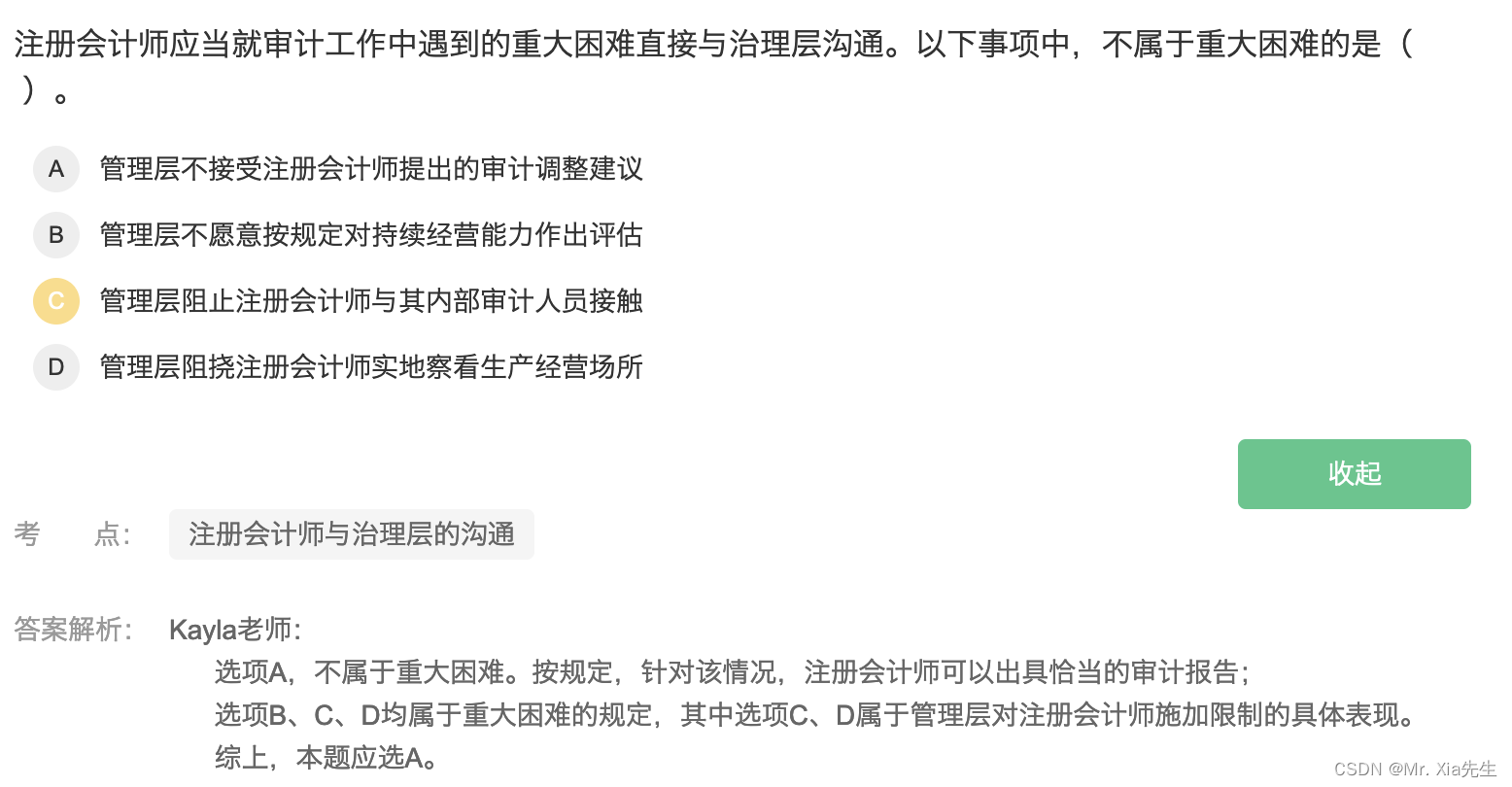

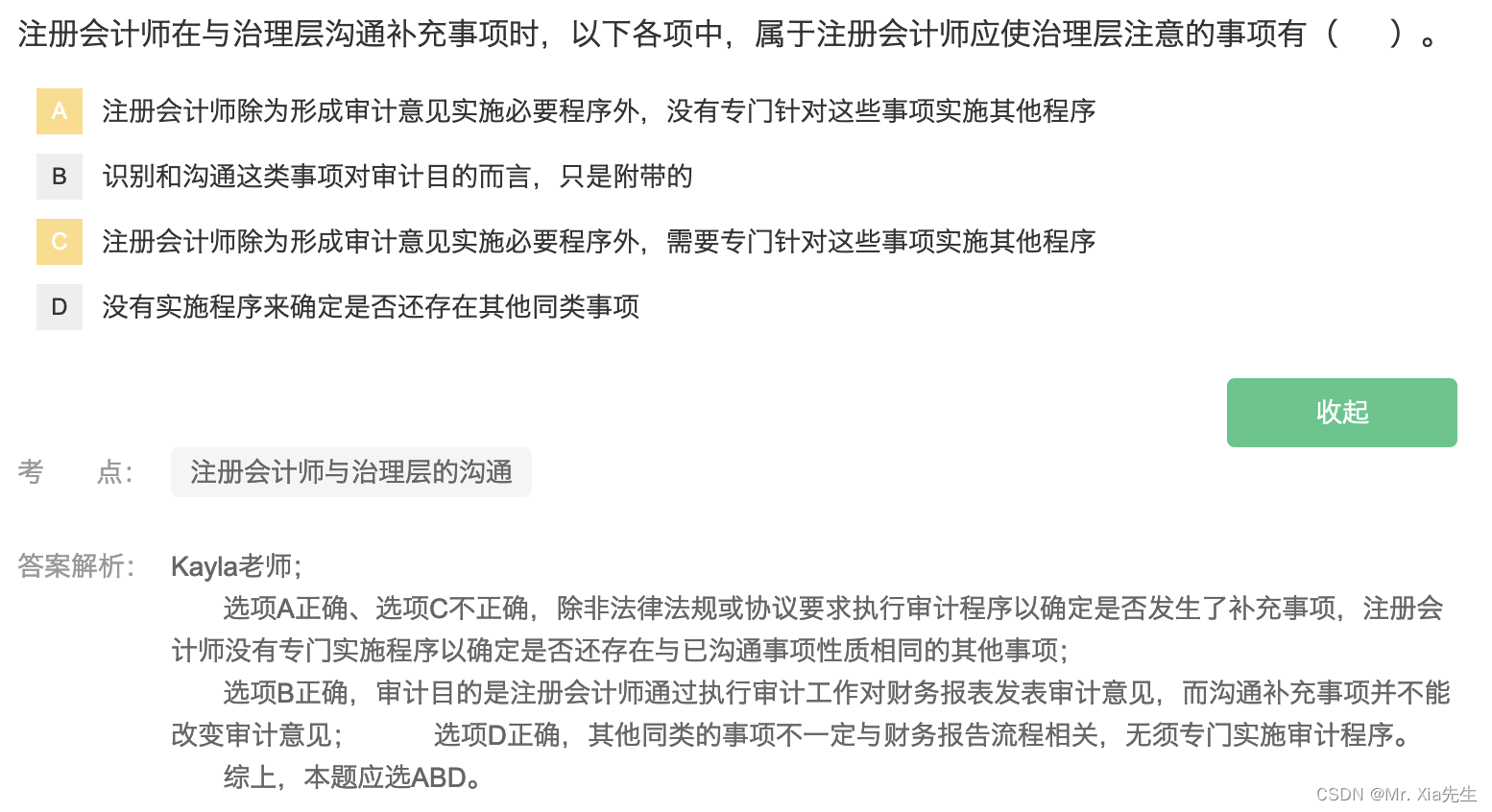

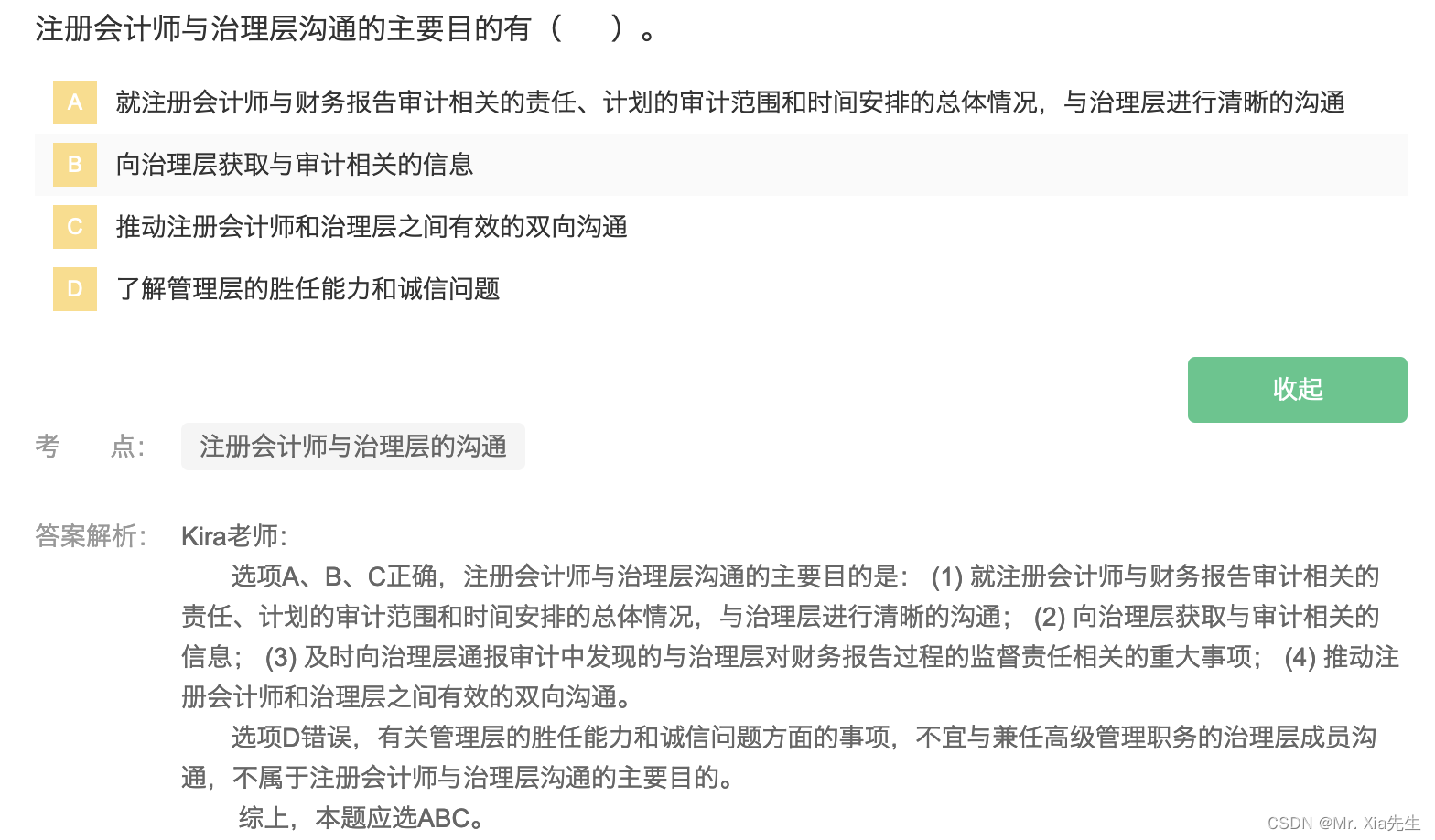

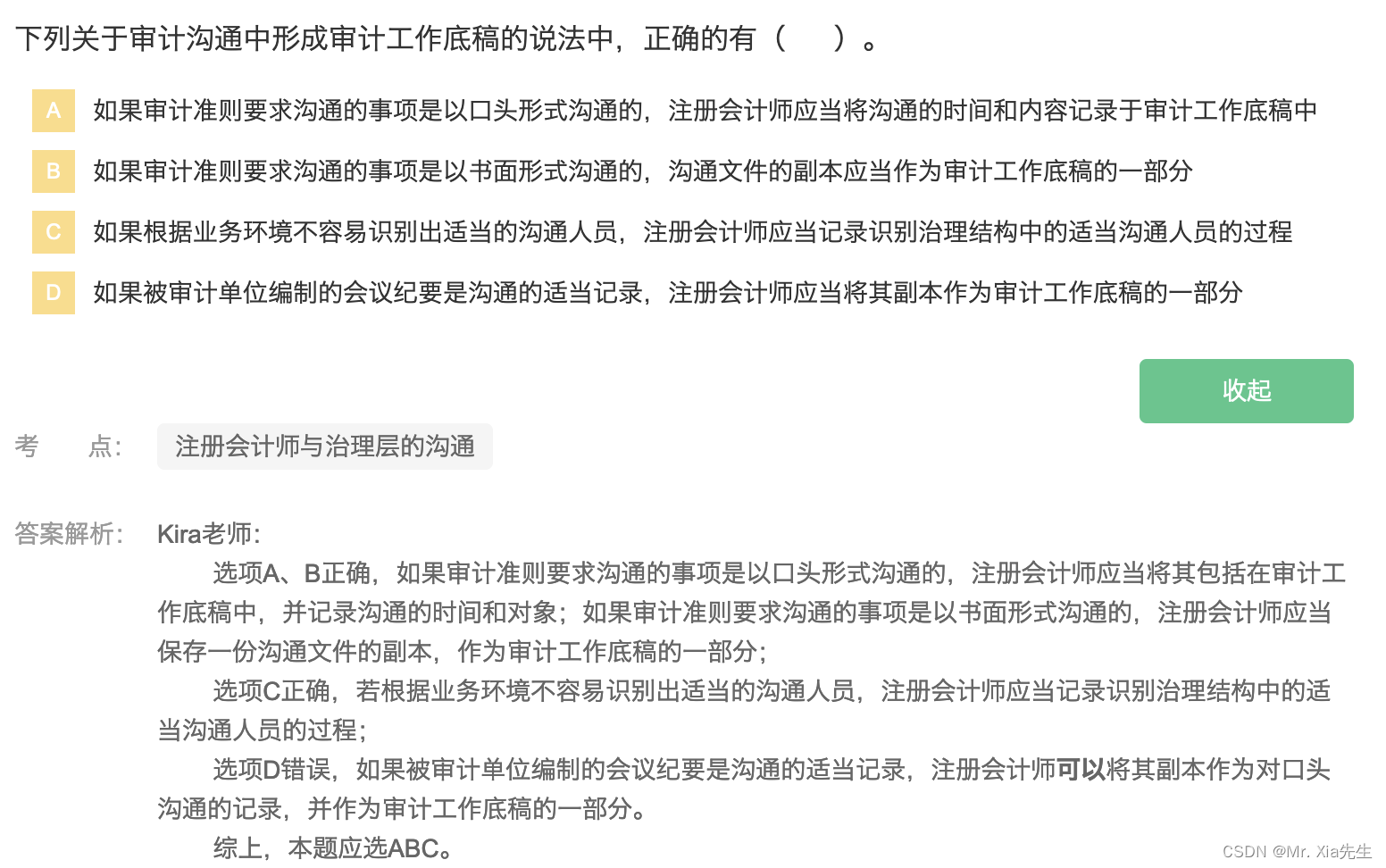

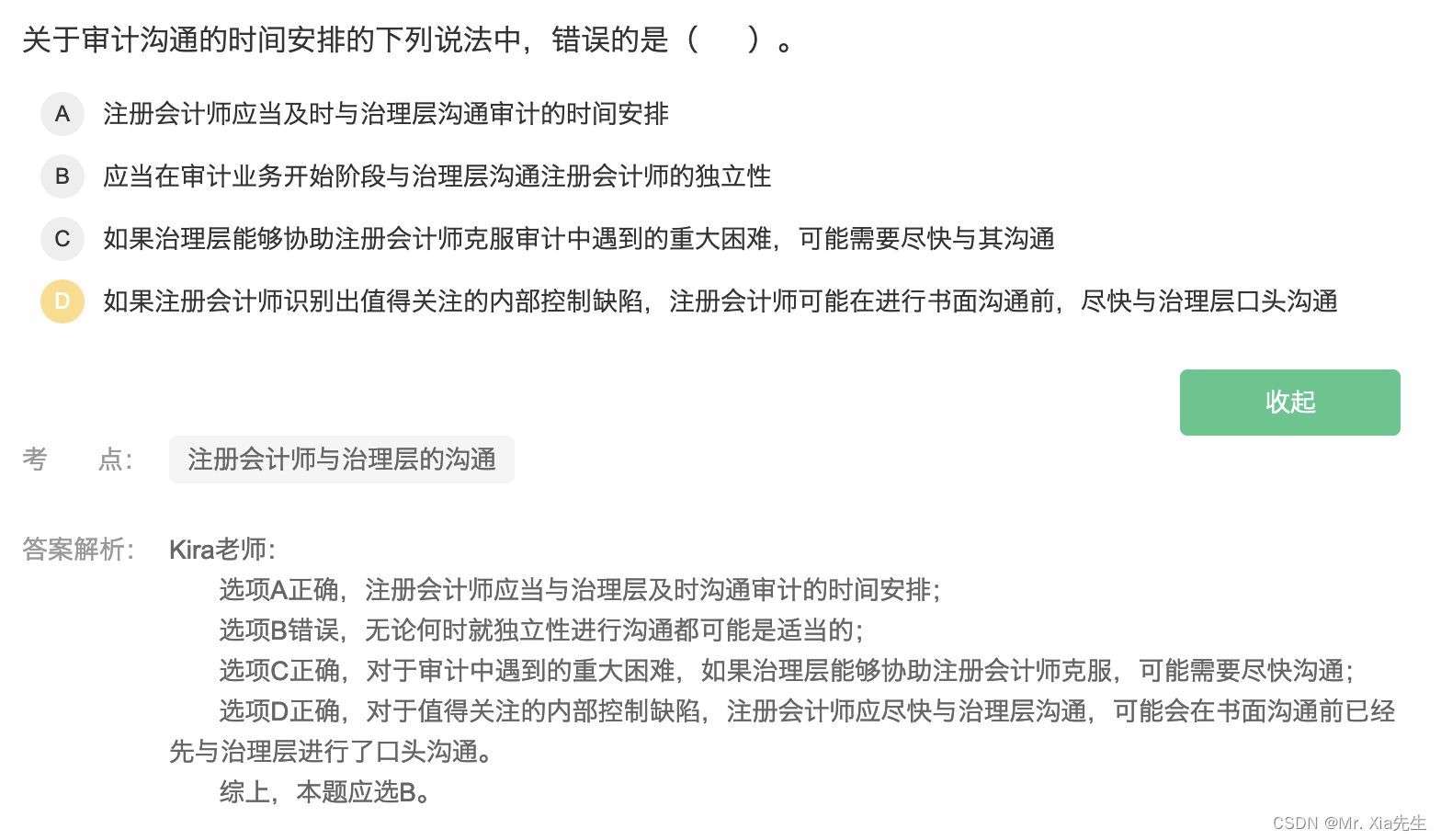

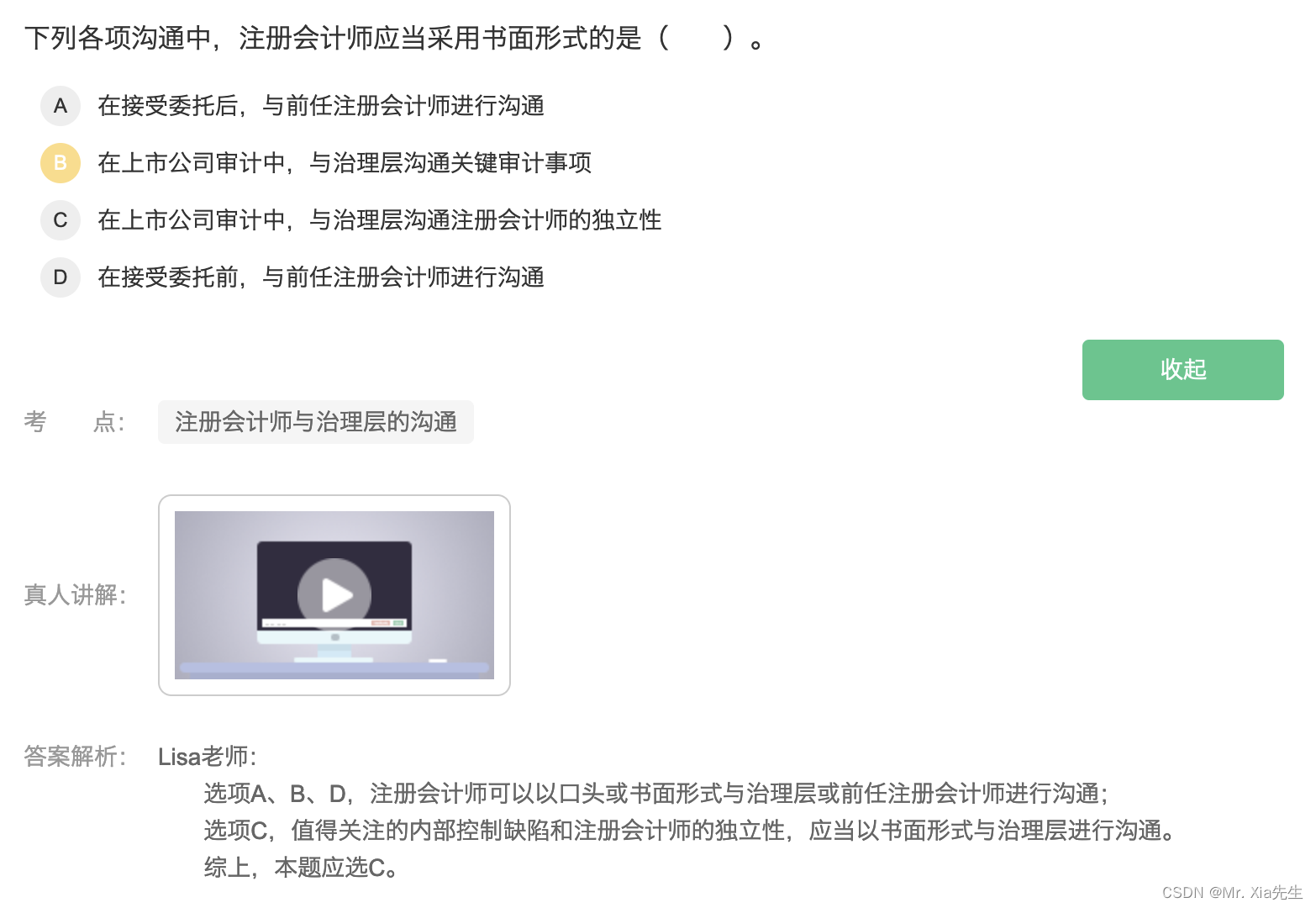

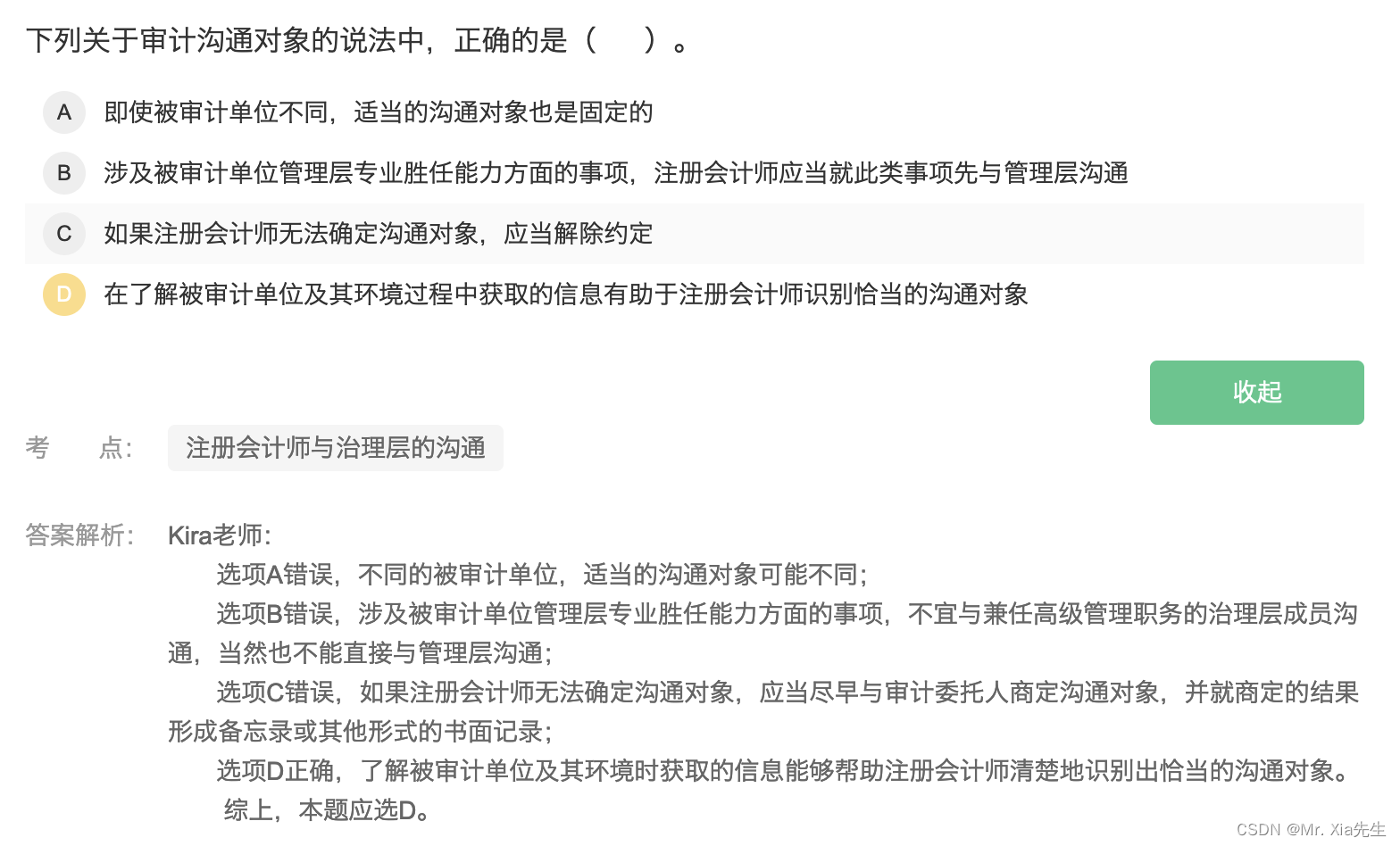

14.1 注册会计师与治理层的沟通

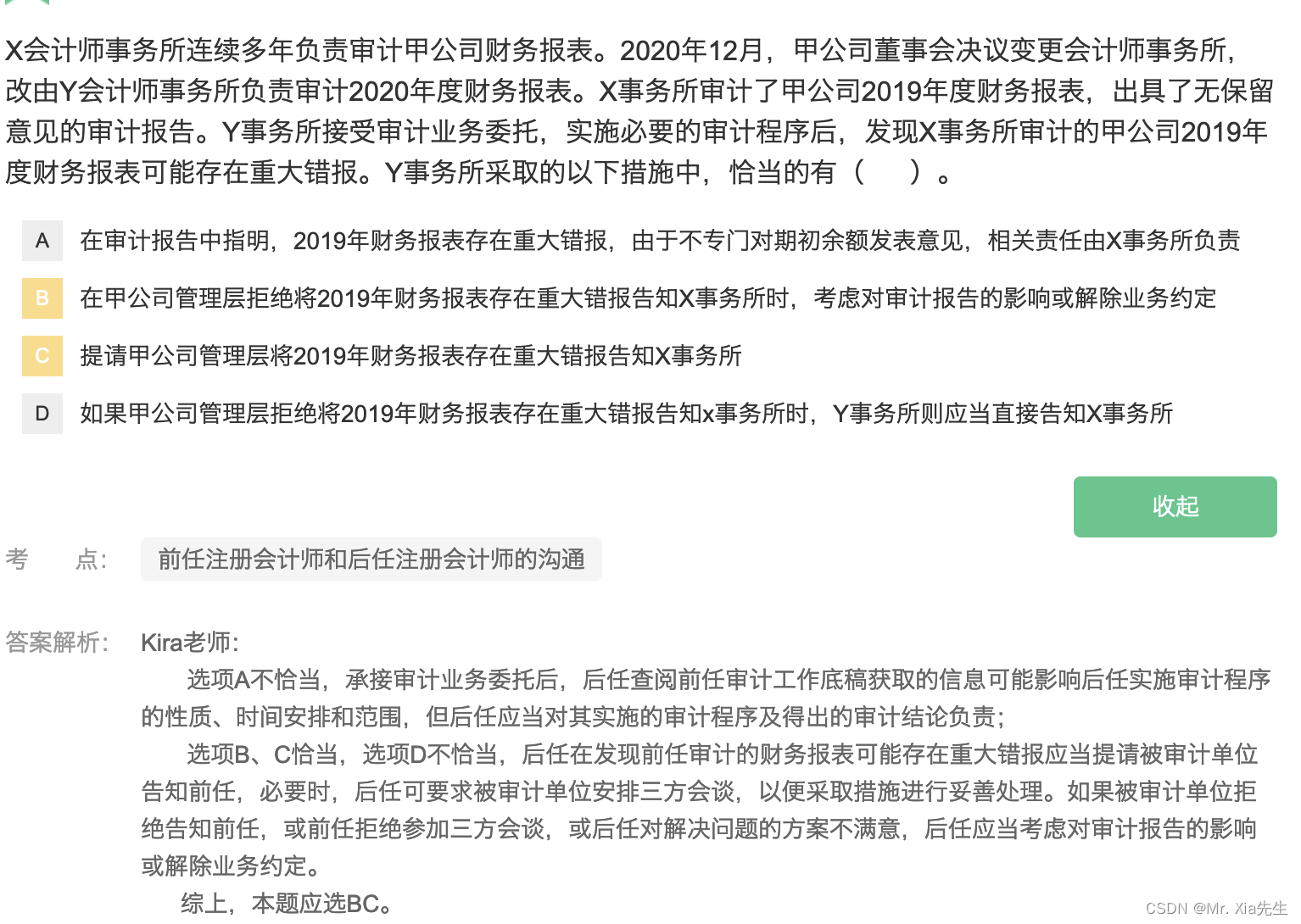

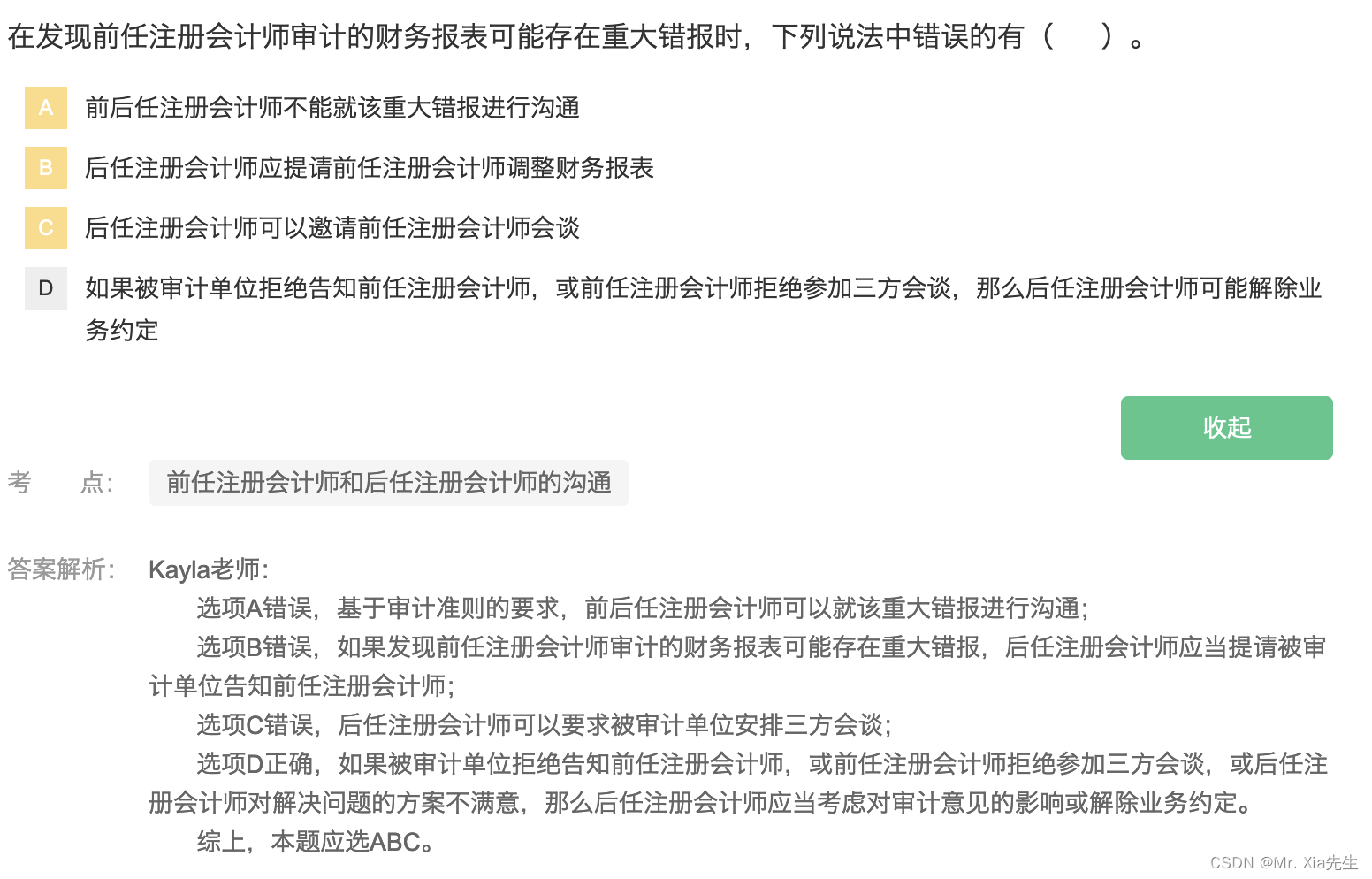

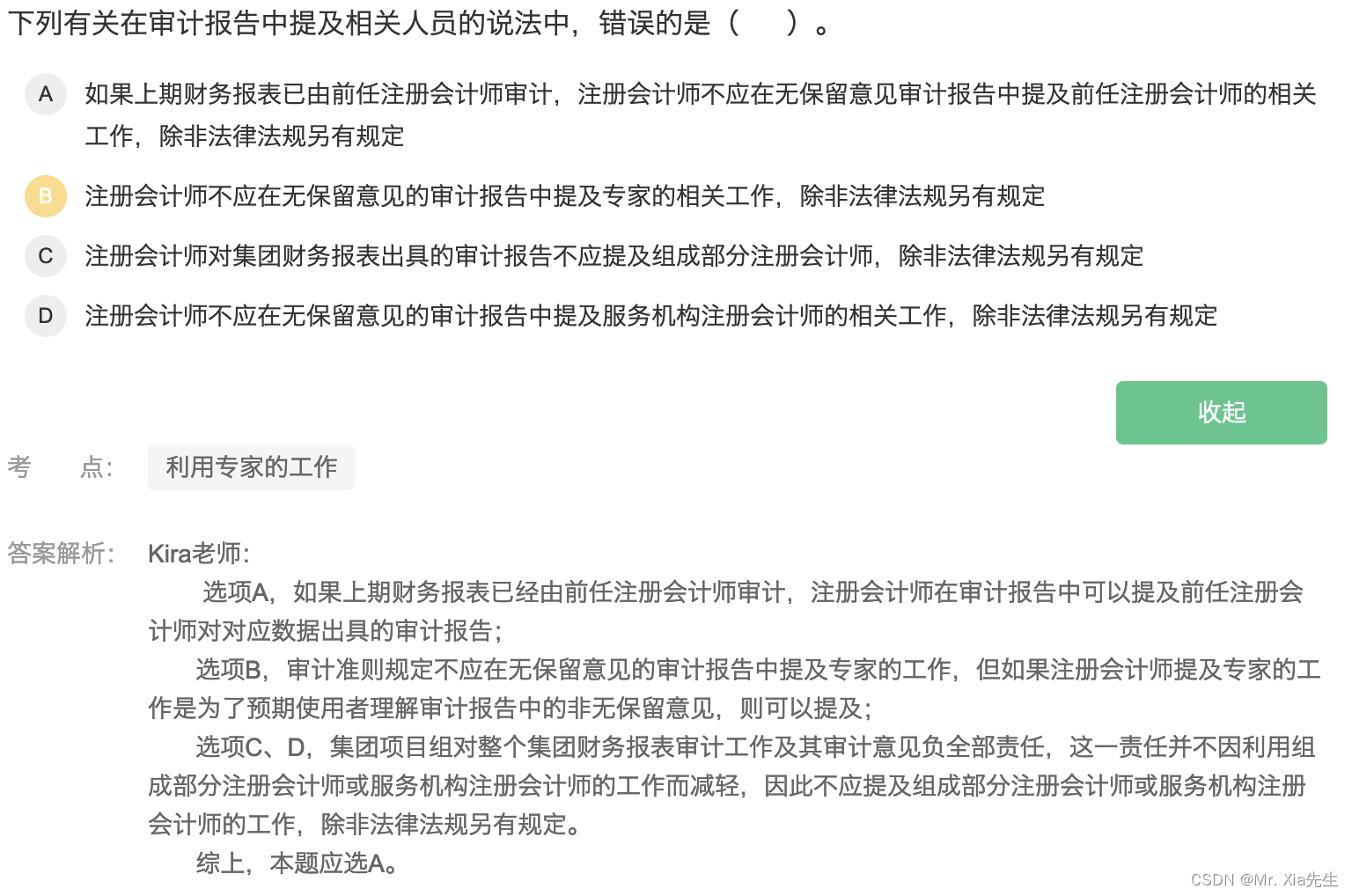

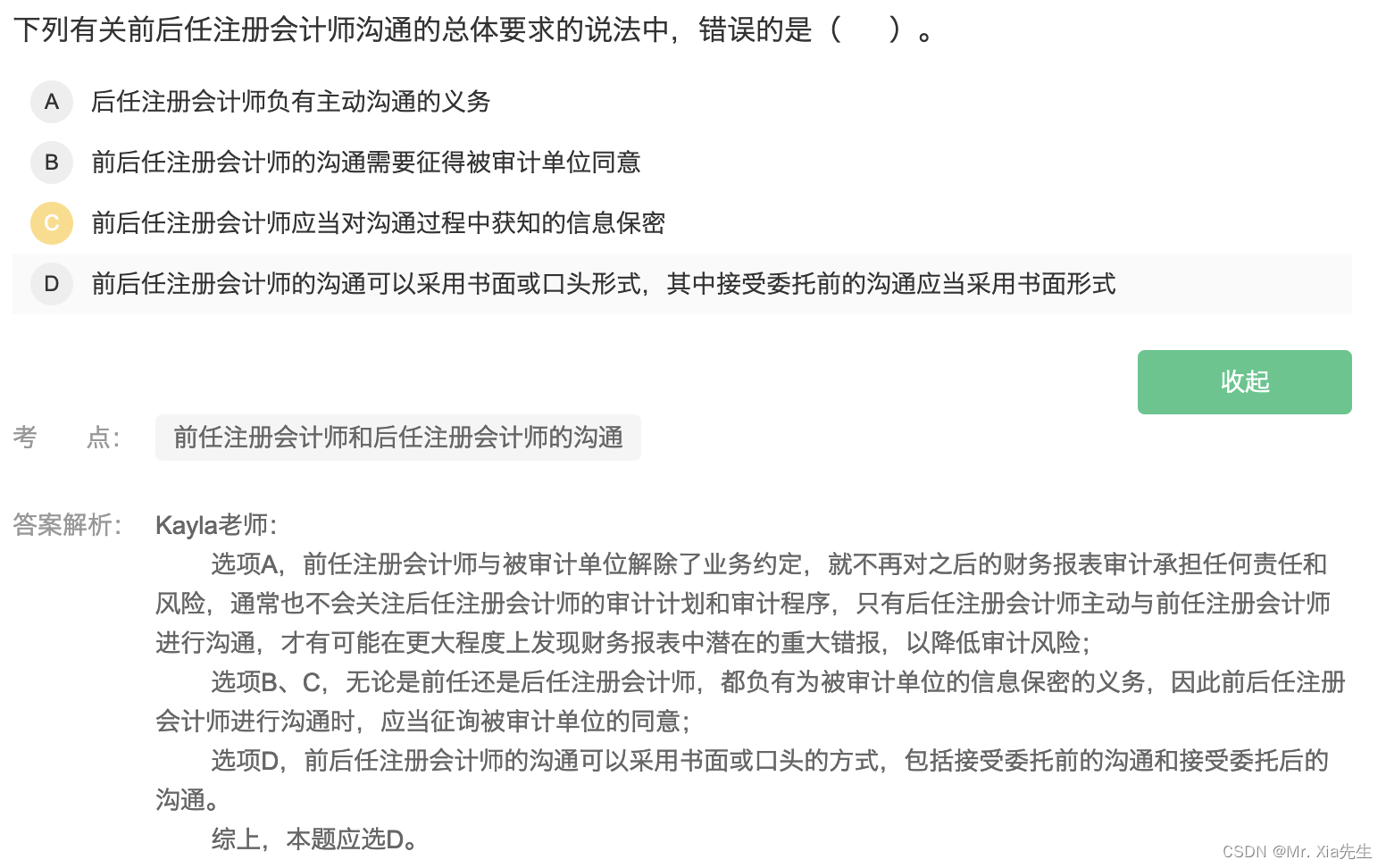

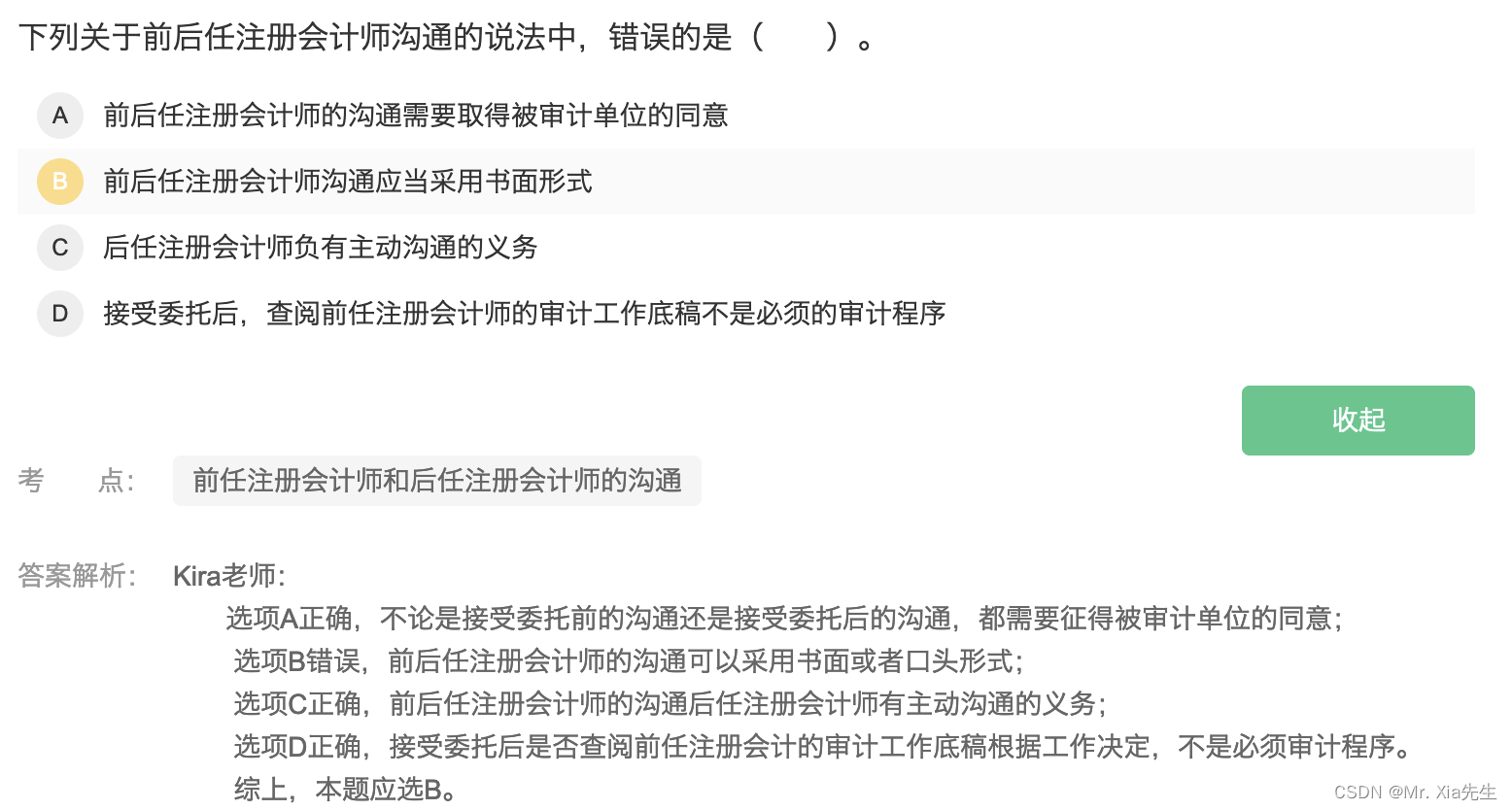

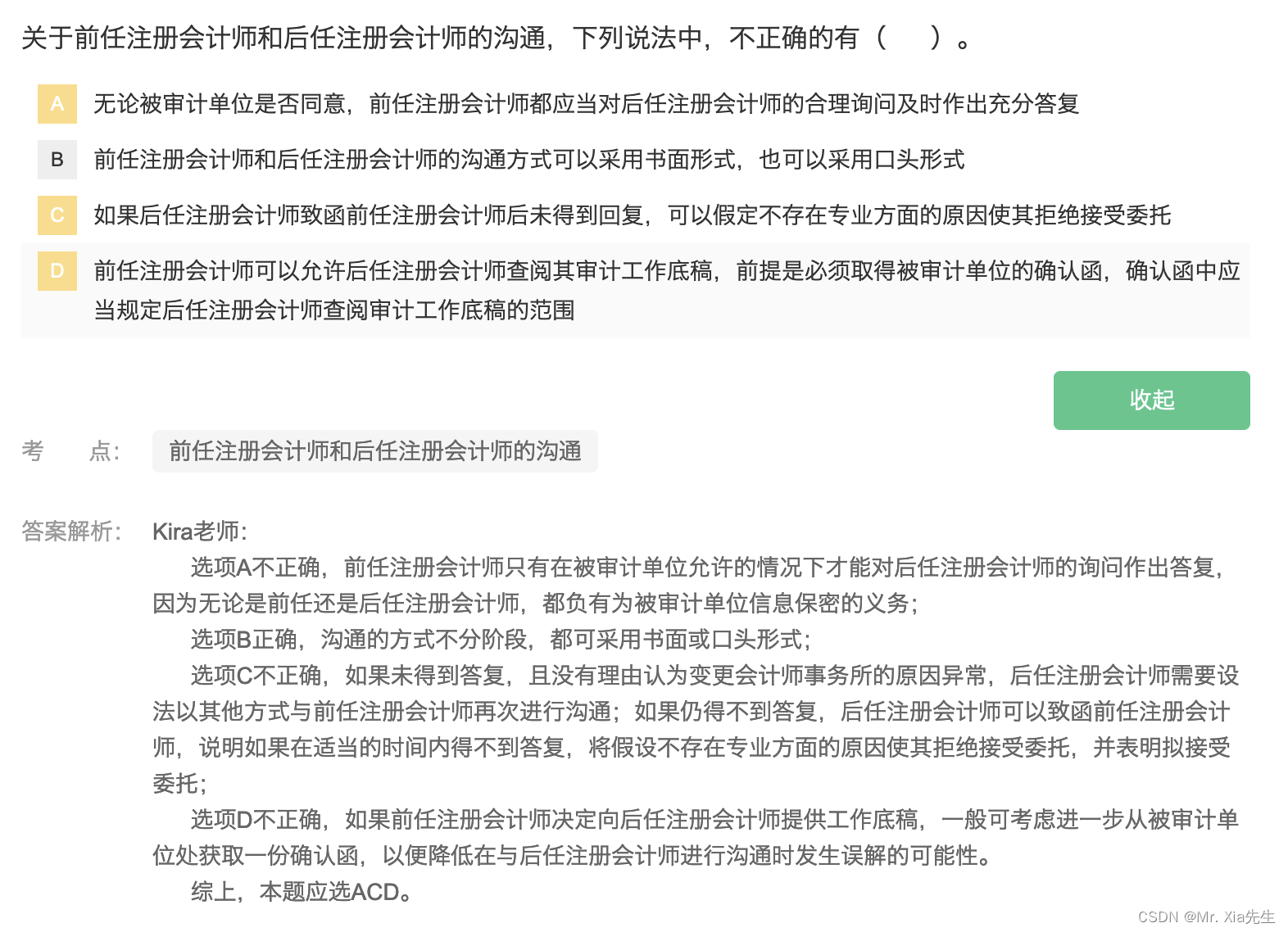

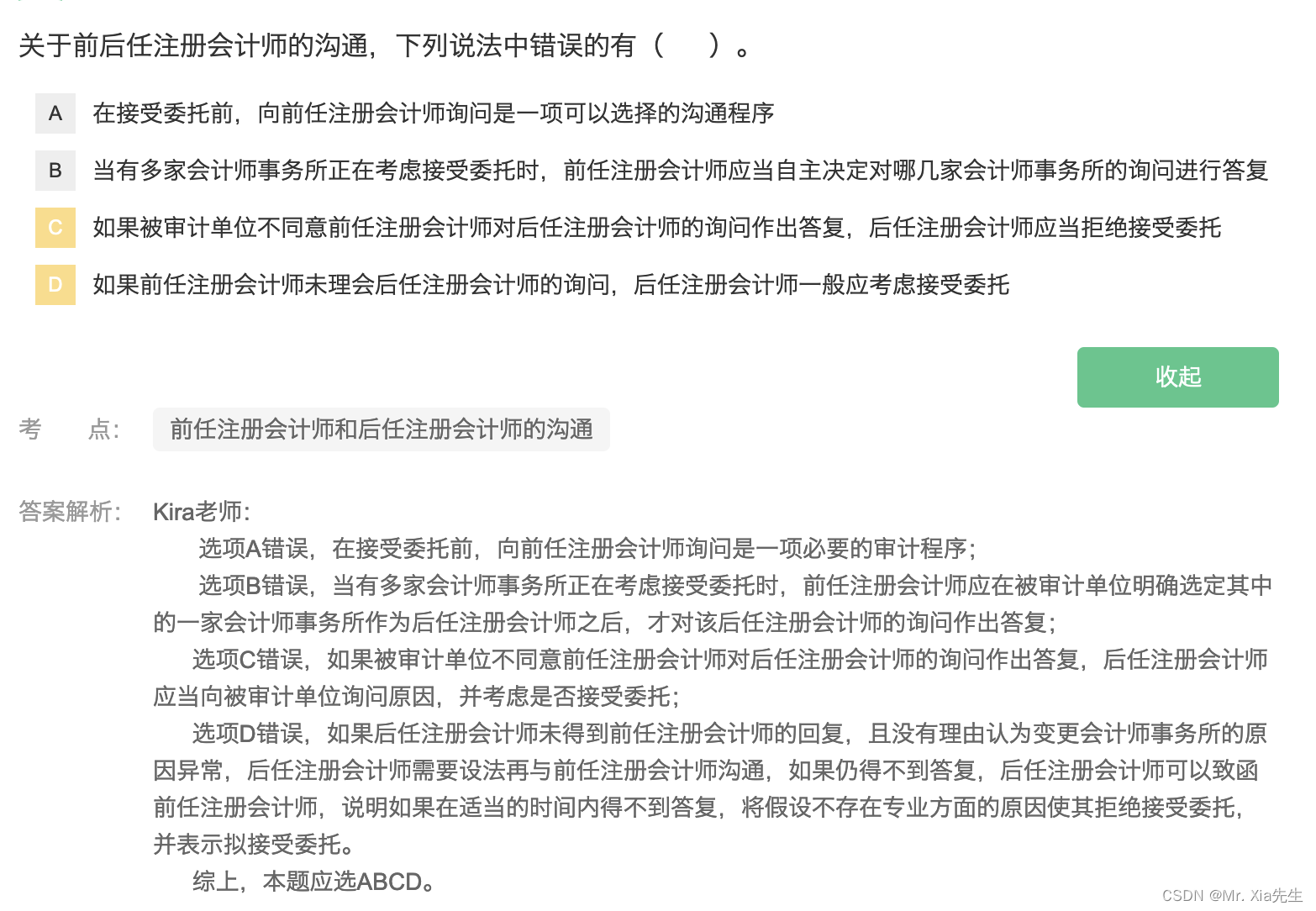

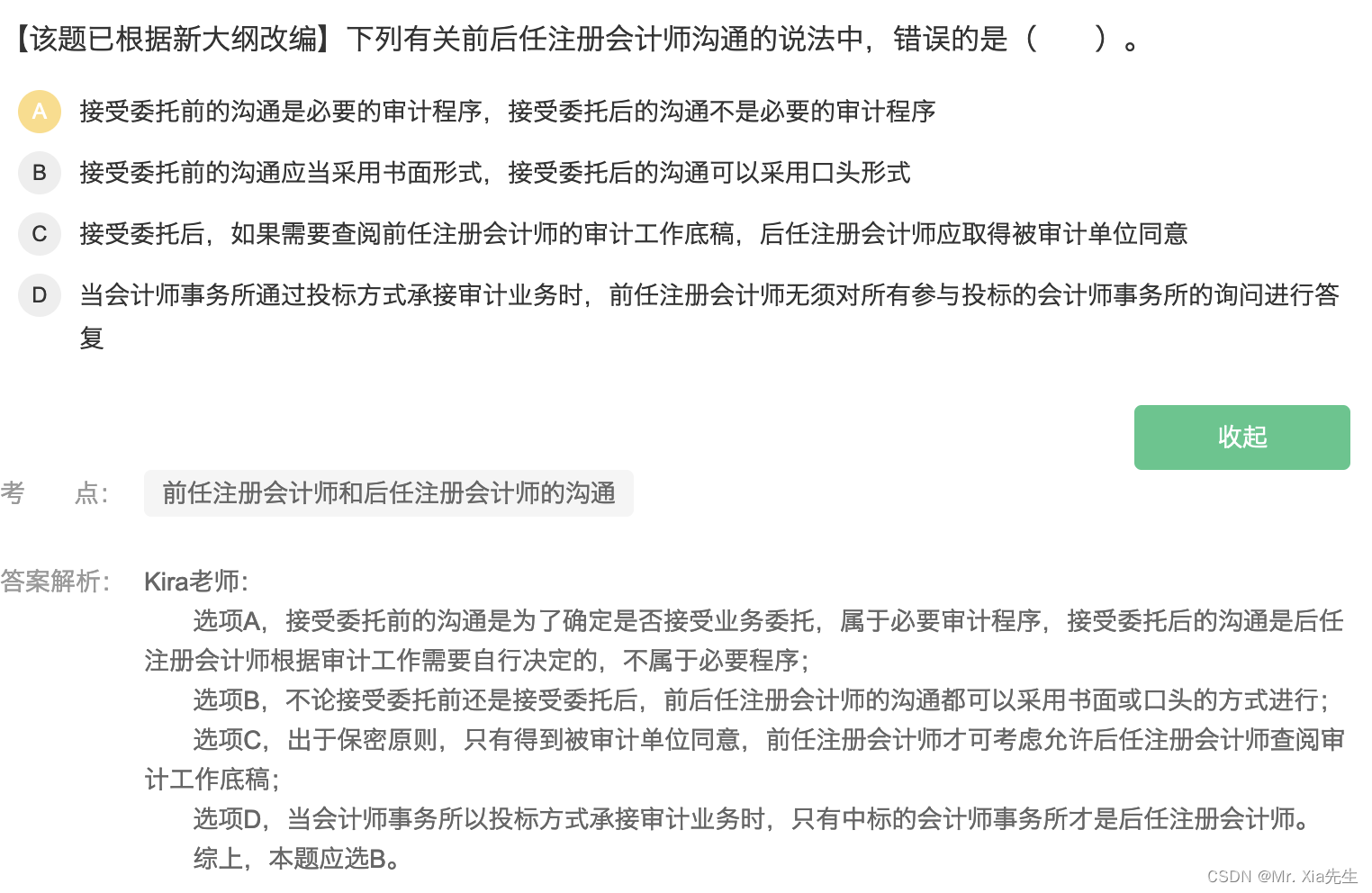

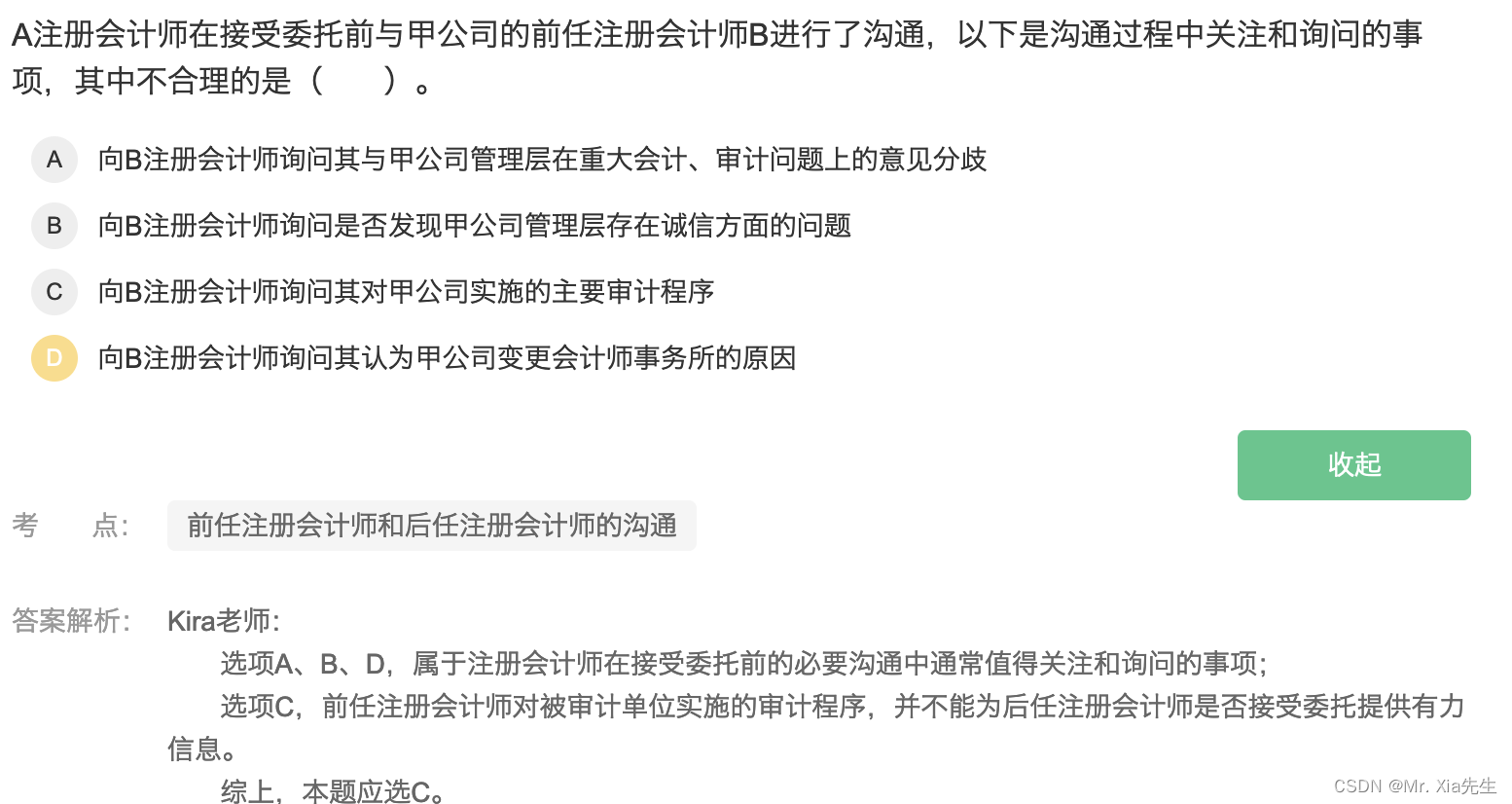

14.2 前任注册会计师和后任注册会计师的沟通

第十五章 注册会计师利用他人工作

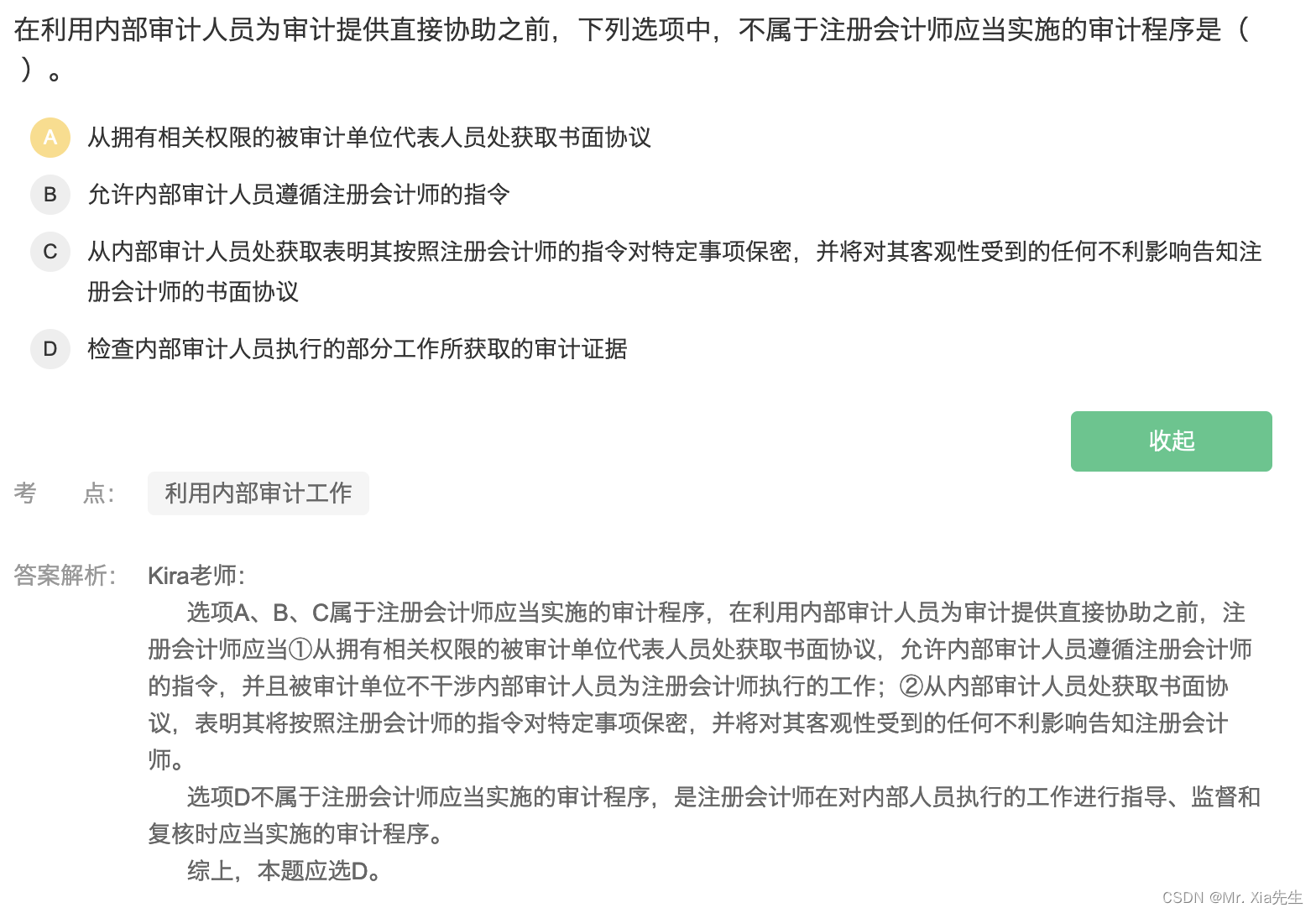

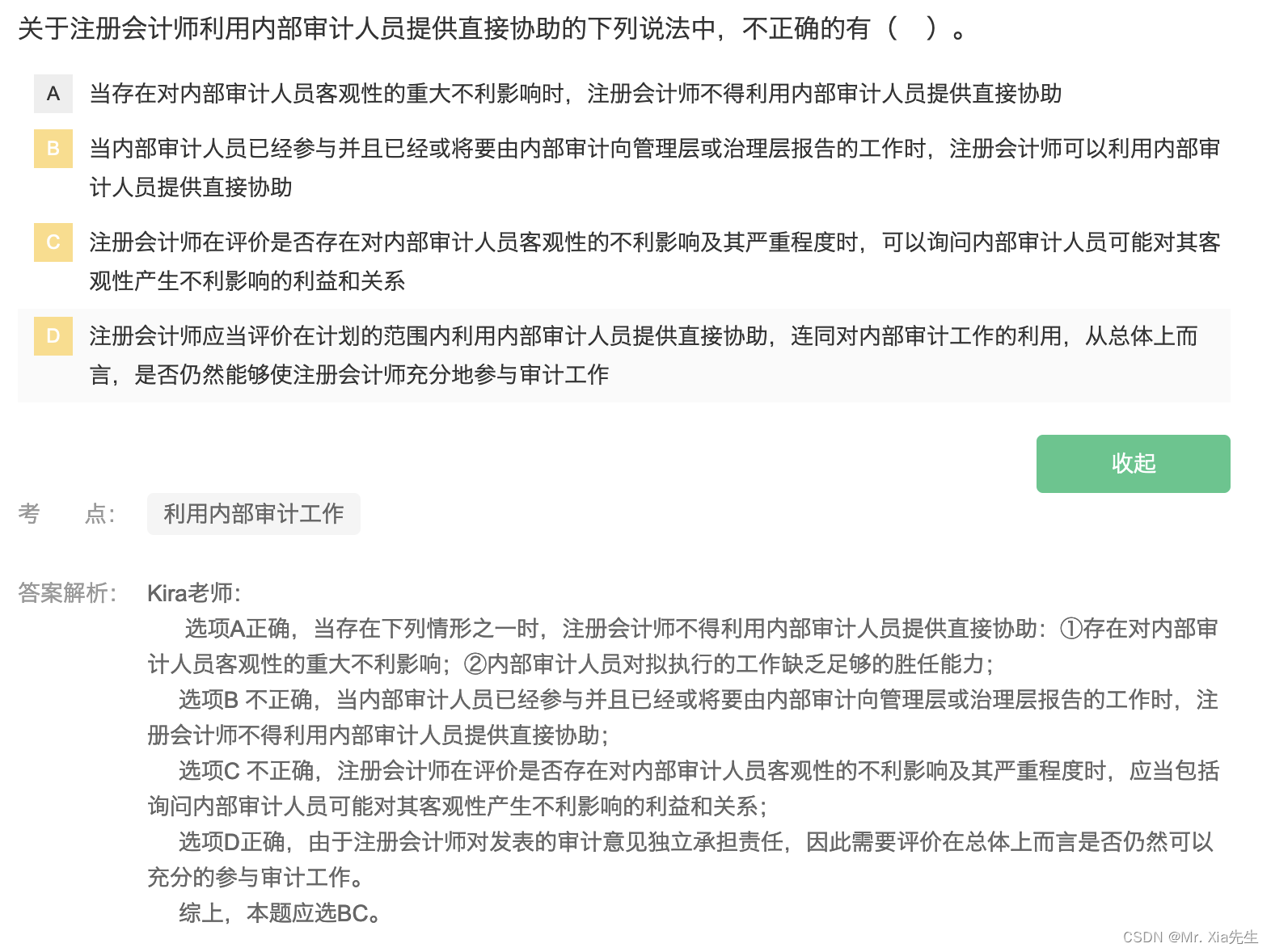

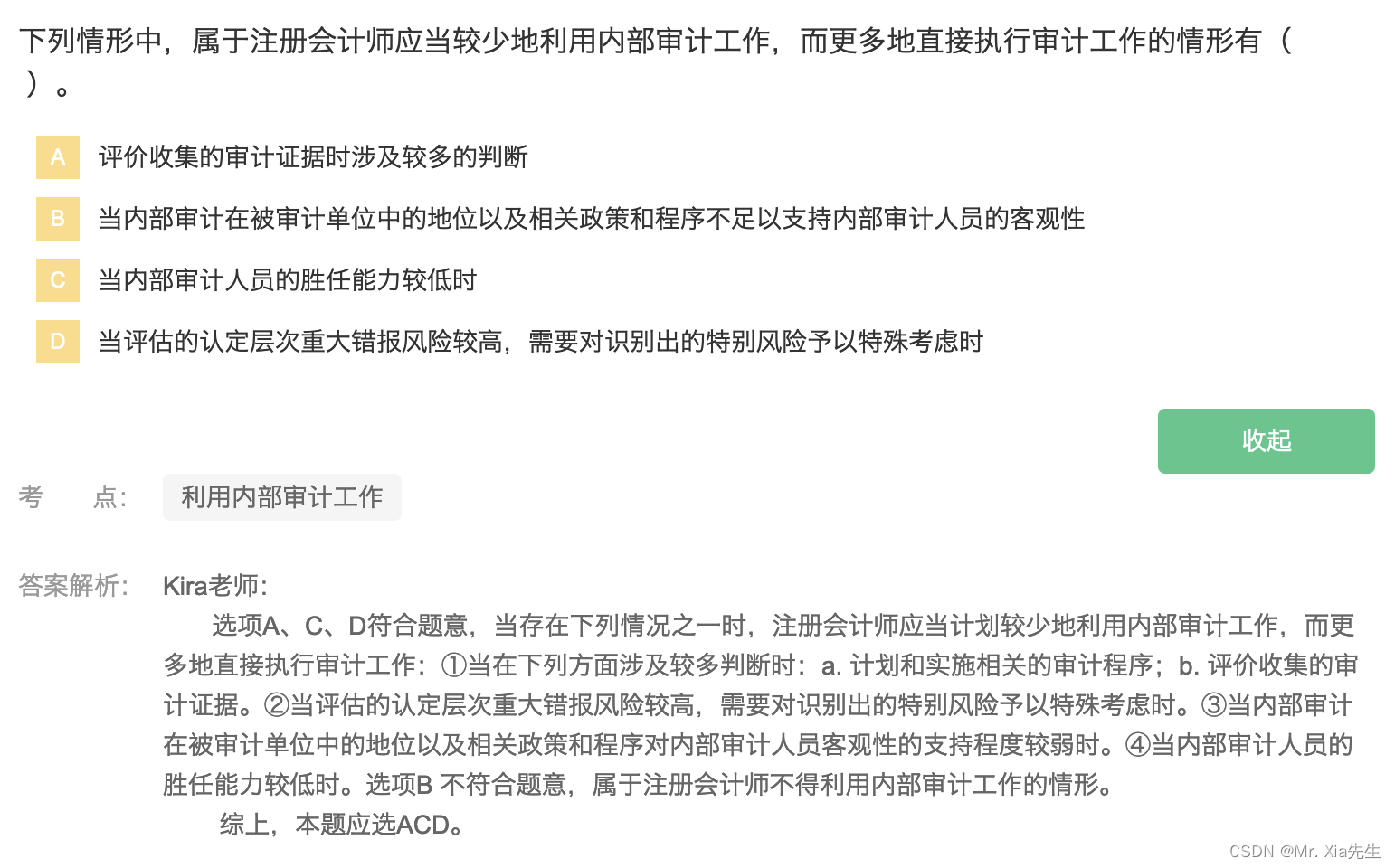

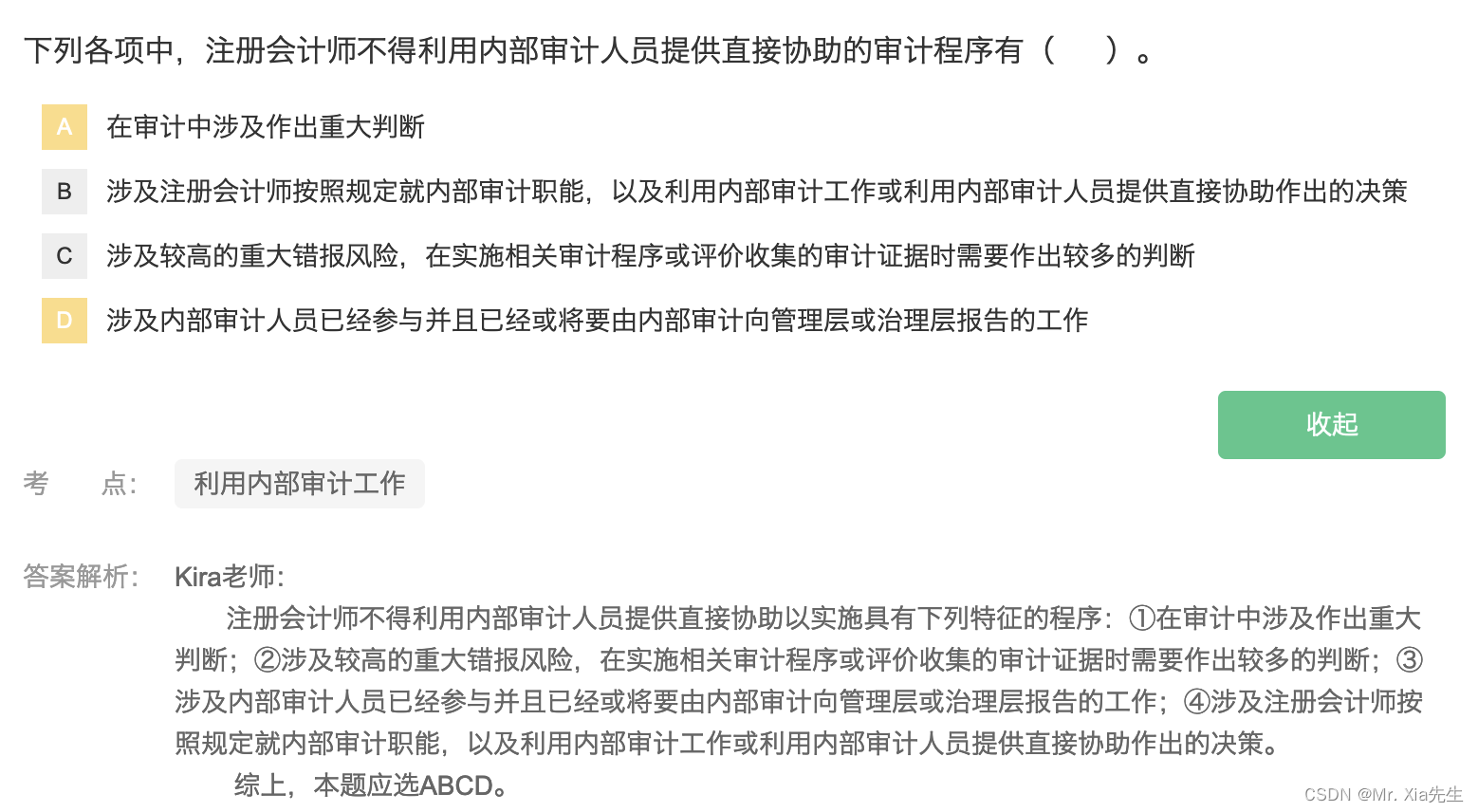

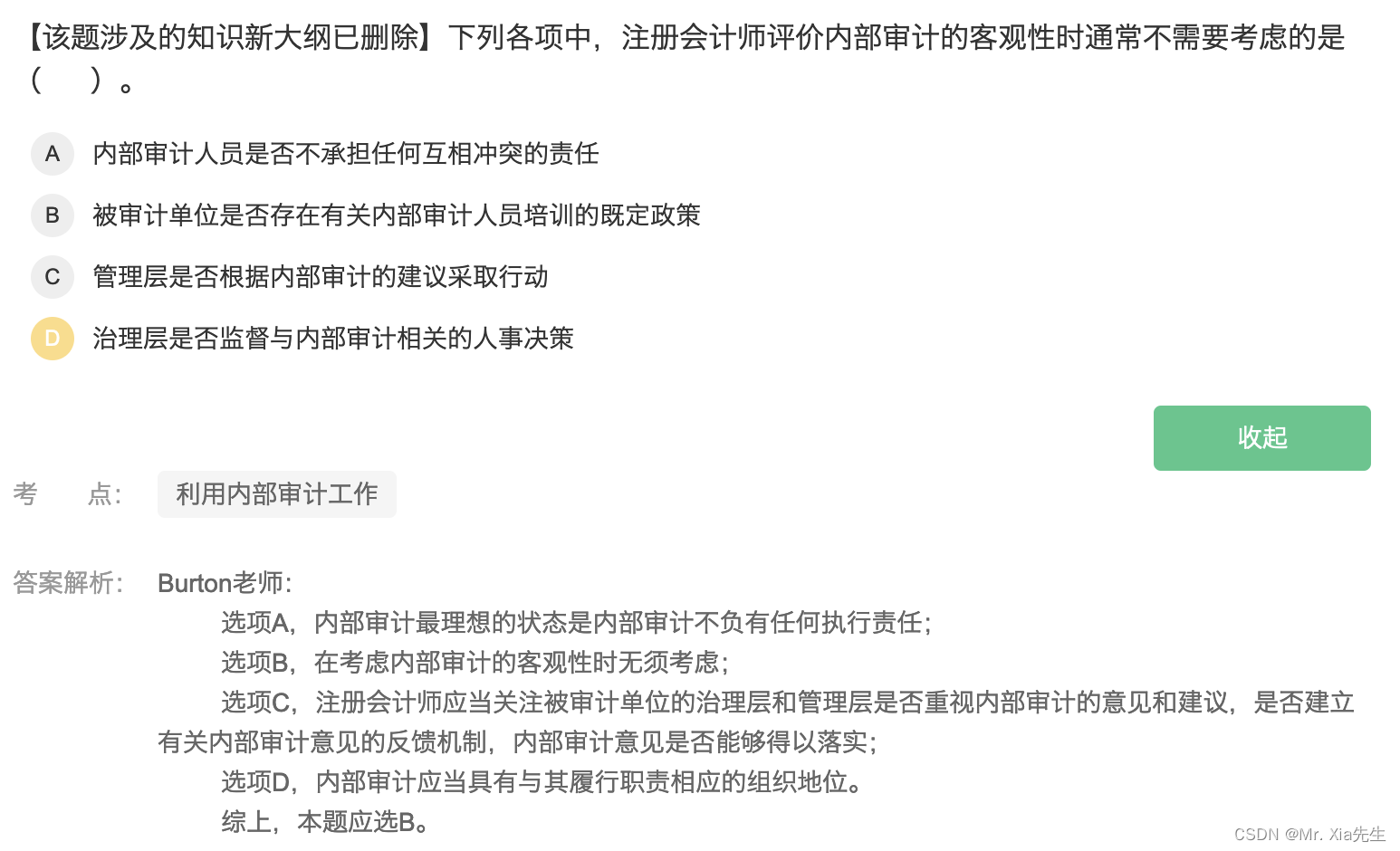

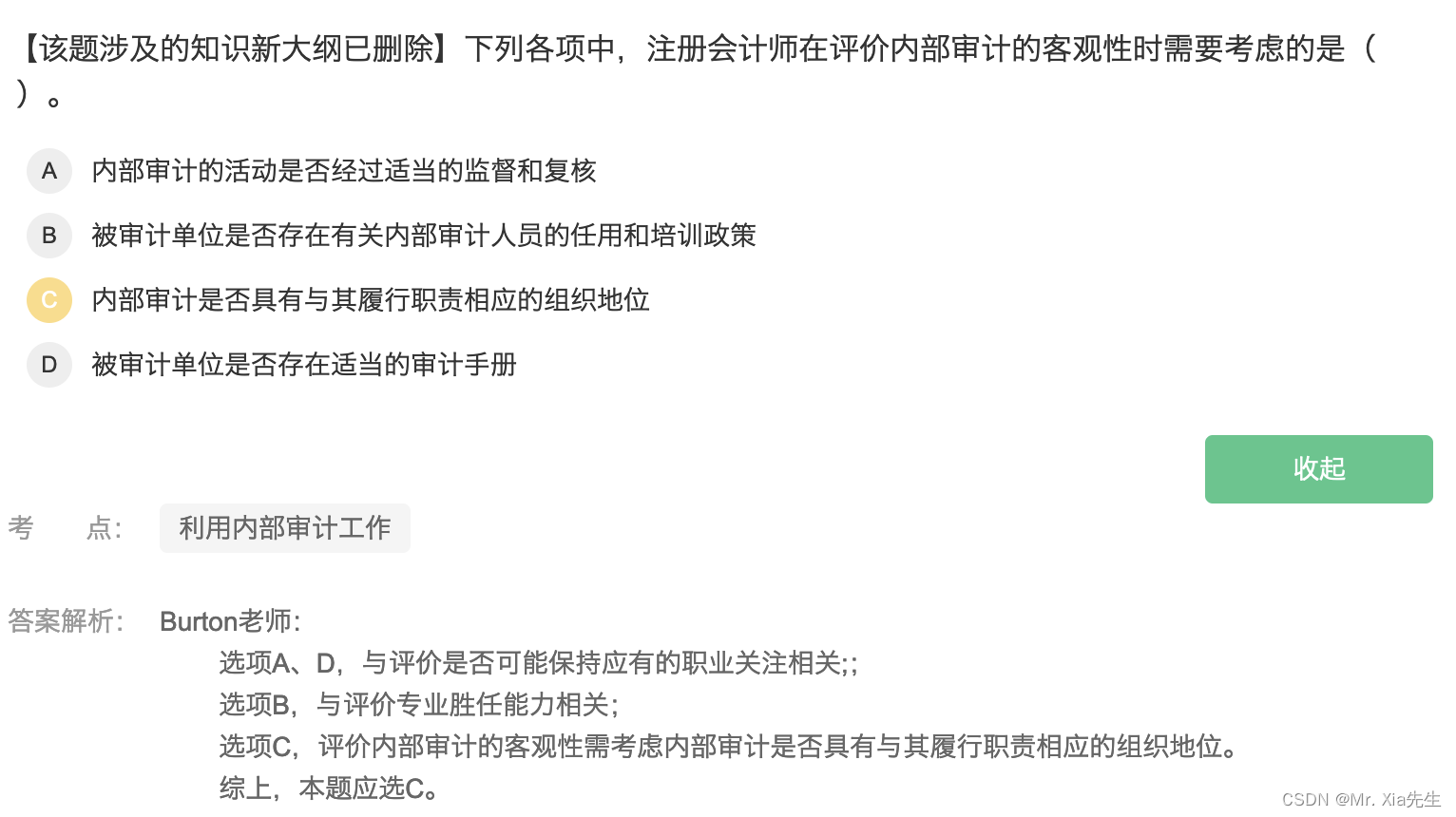

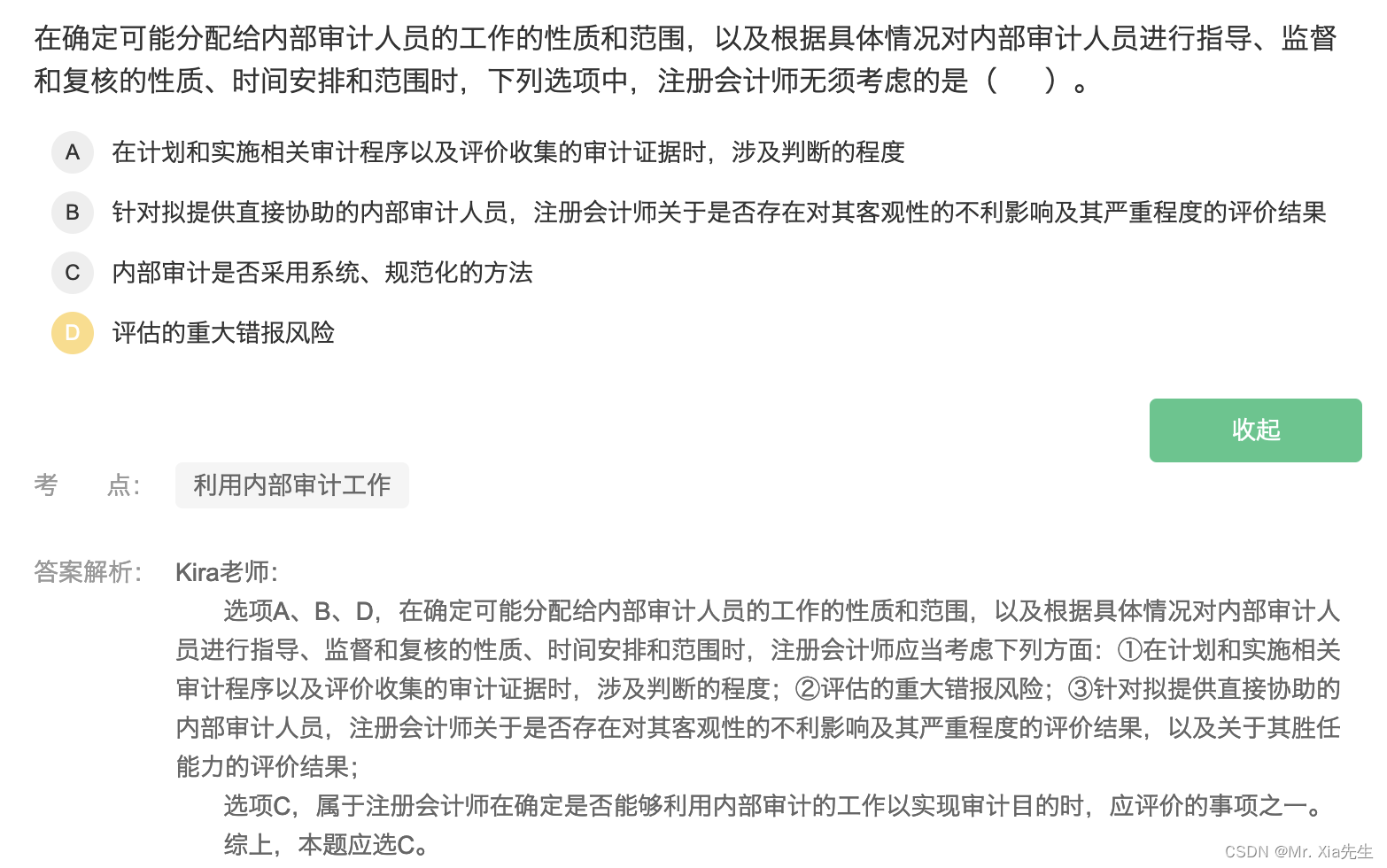

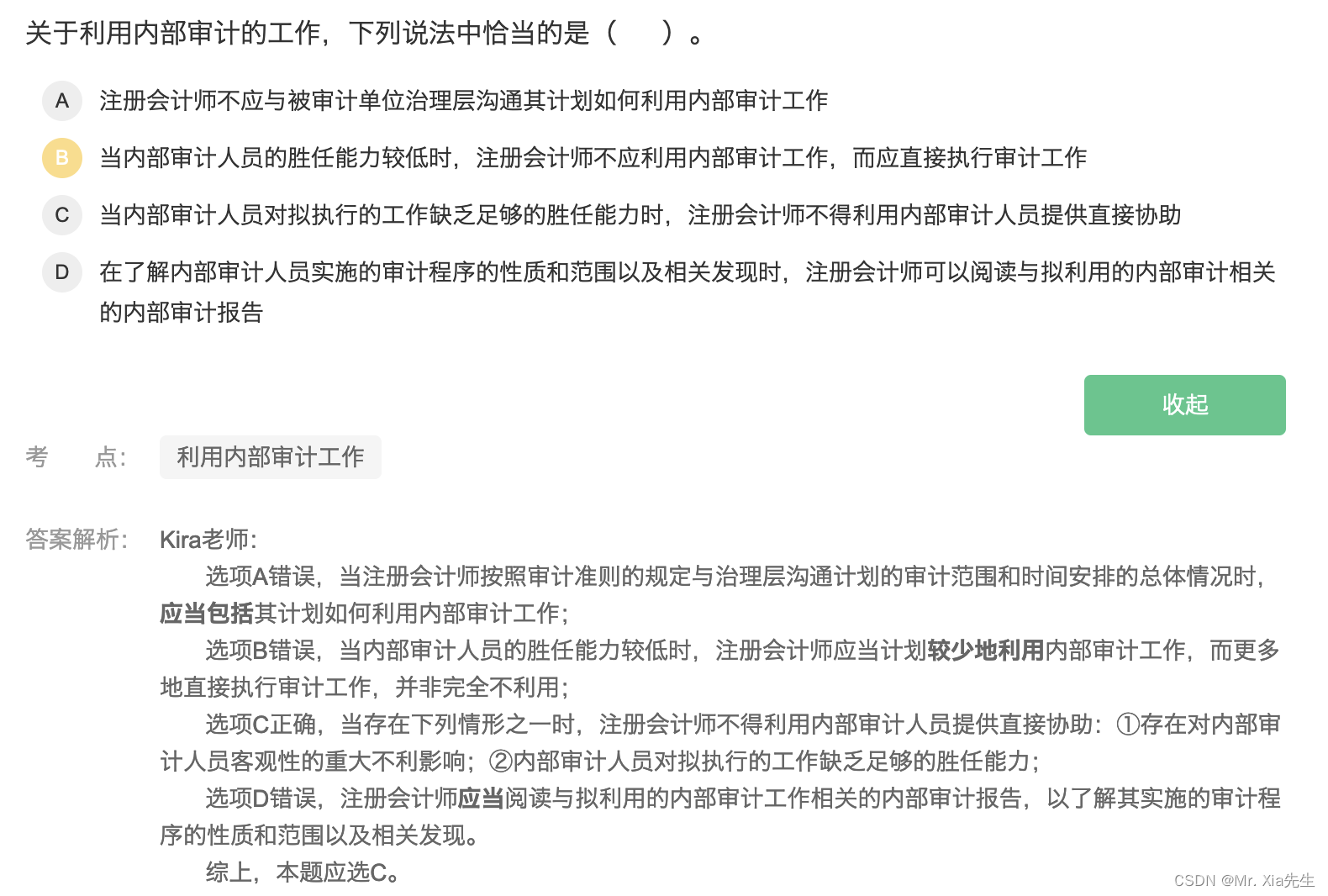

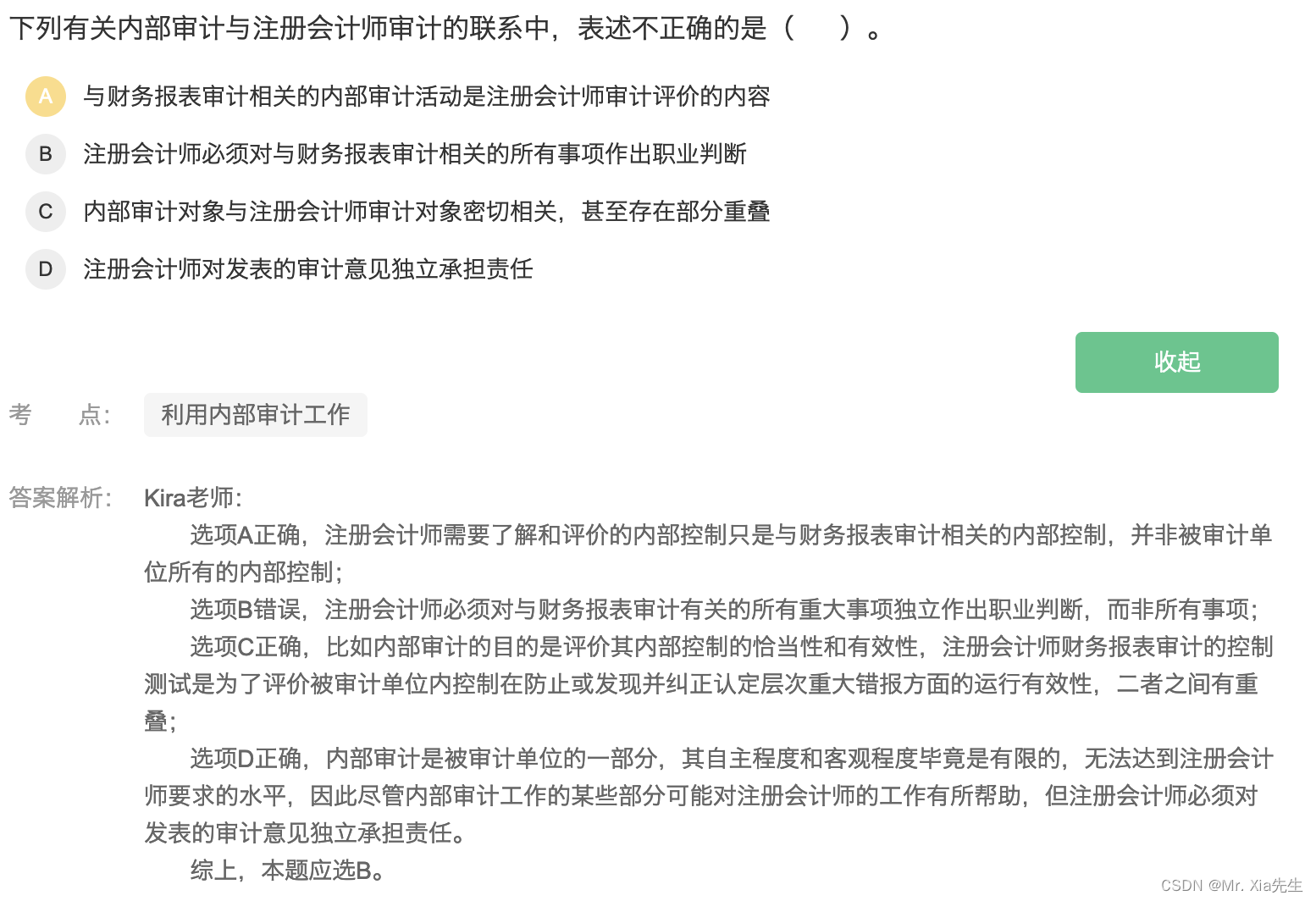

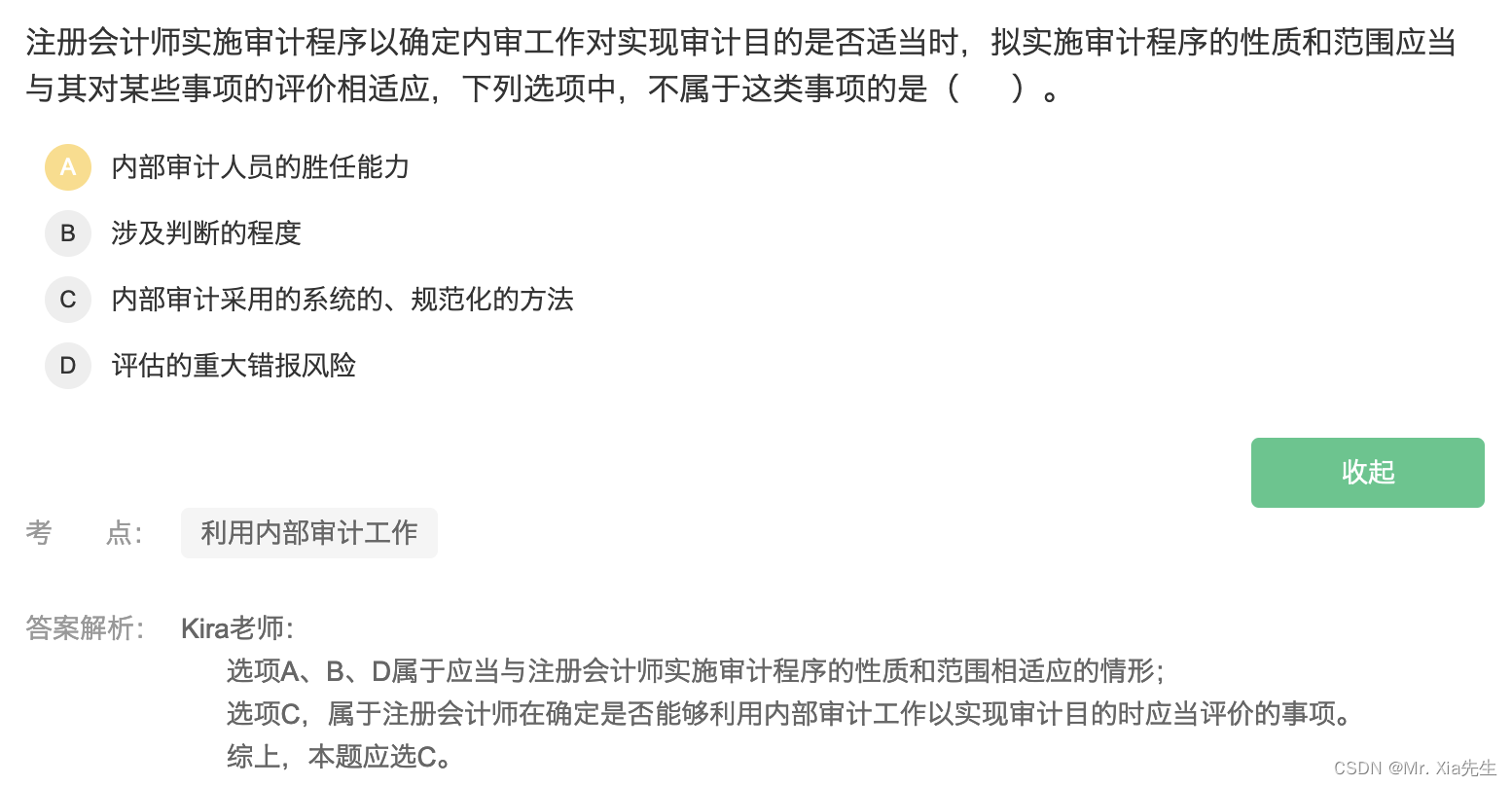

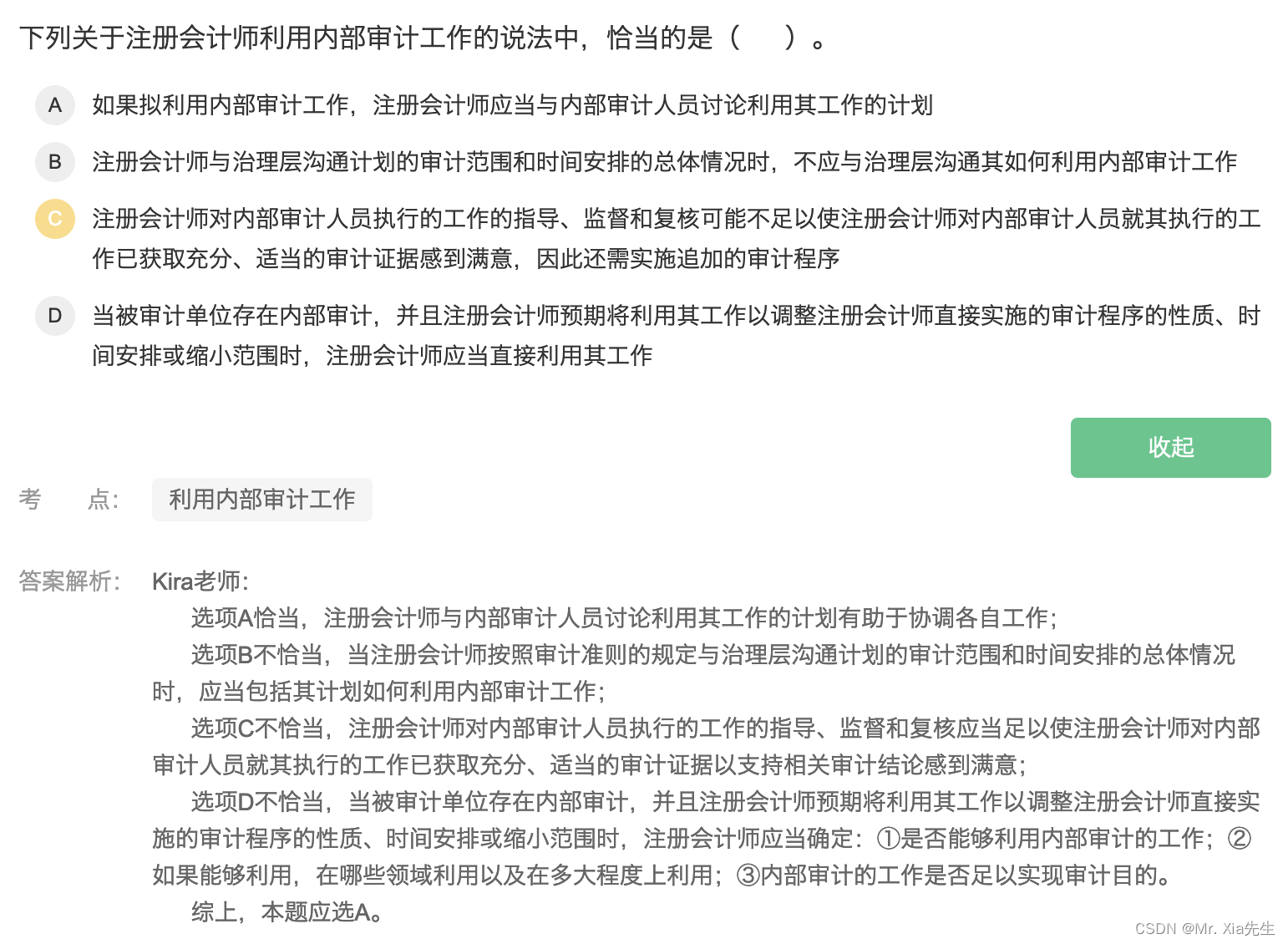

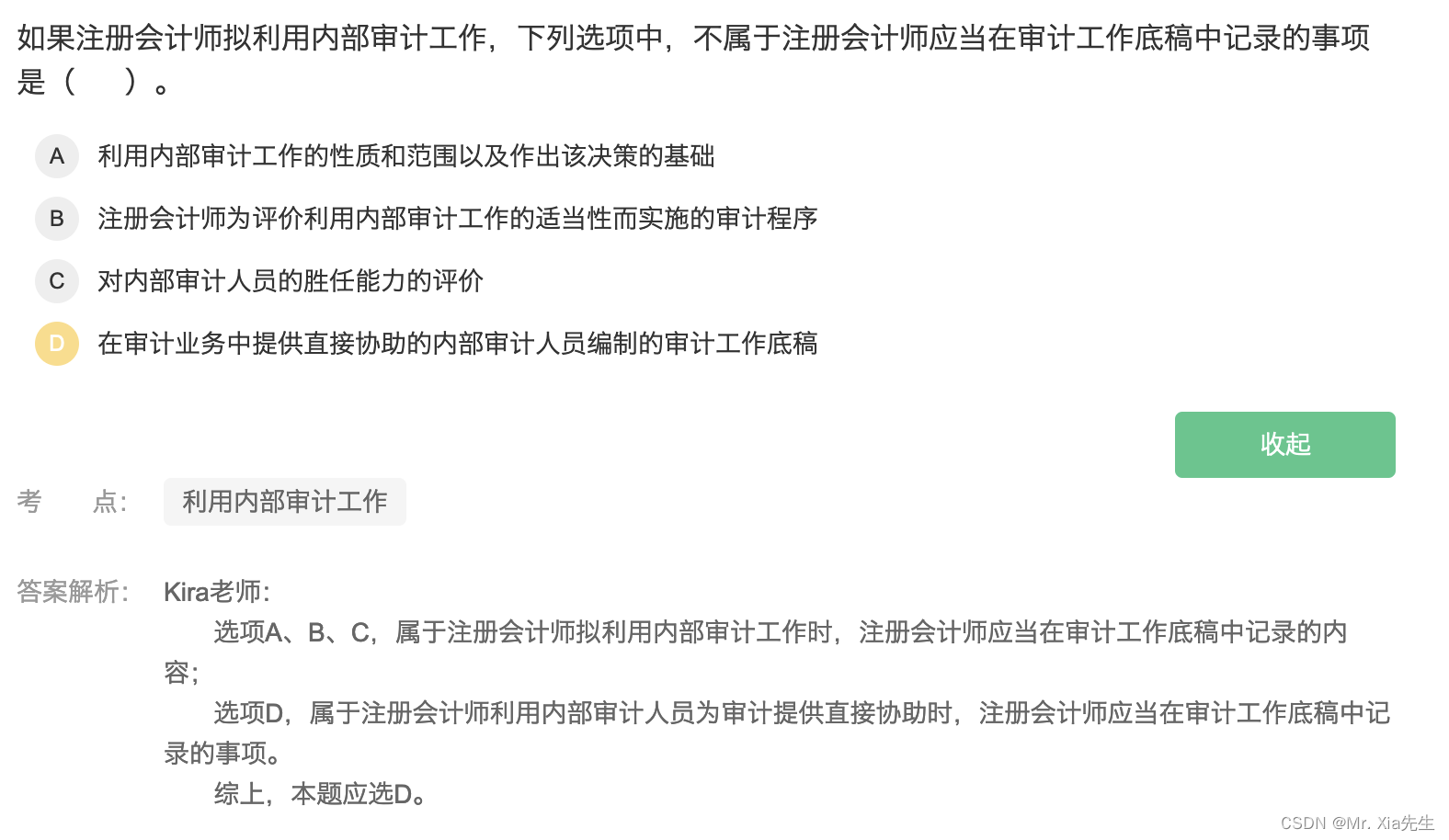

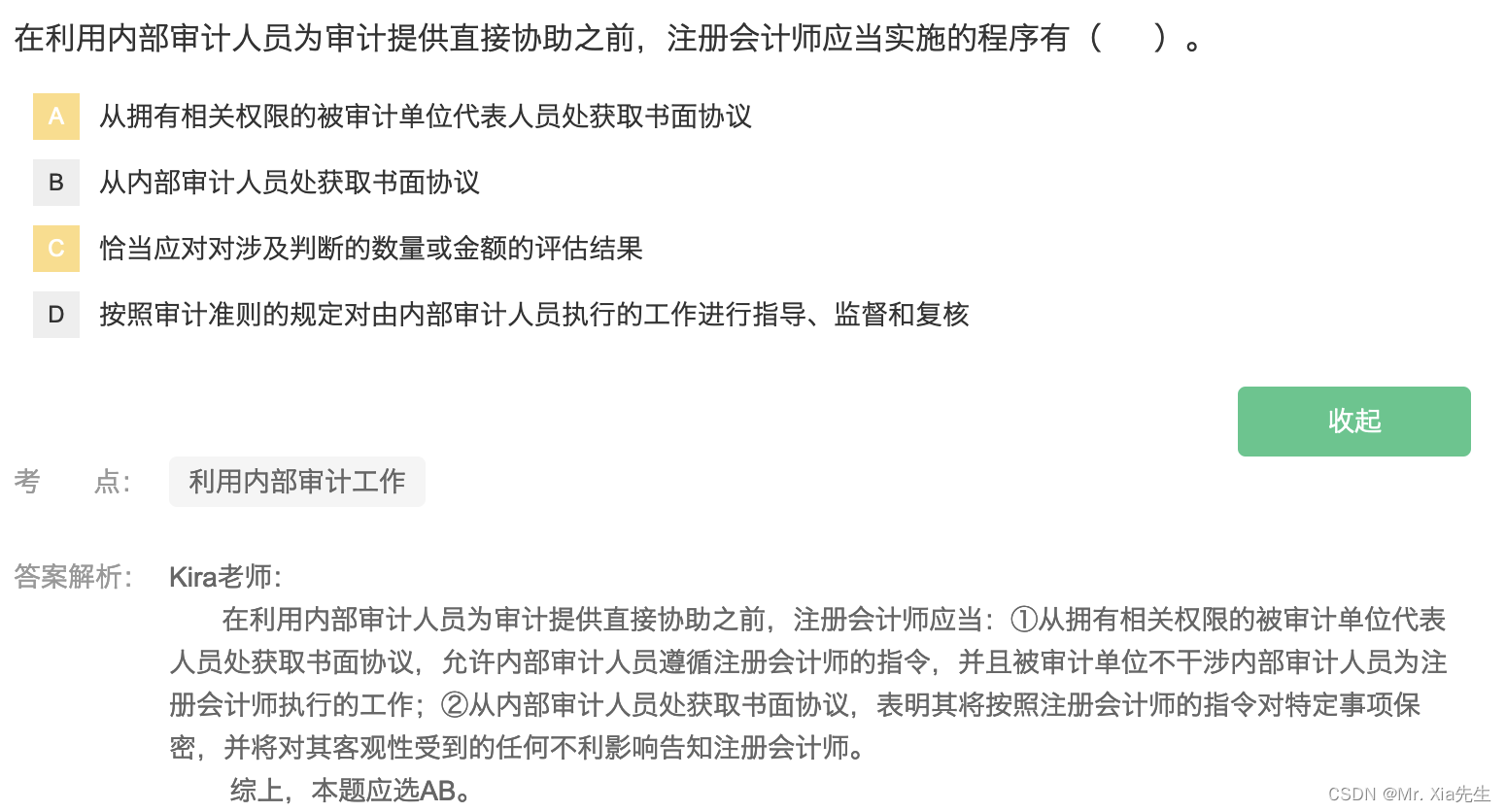

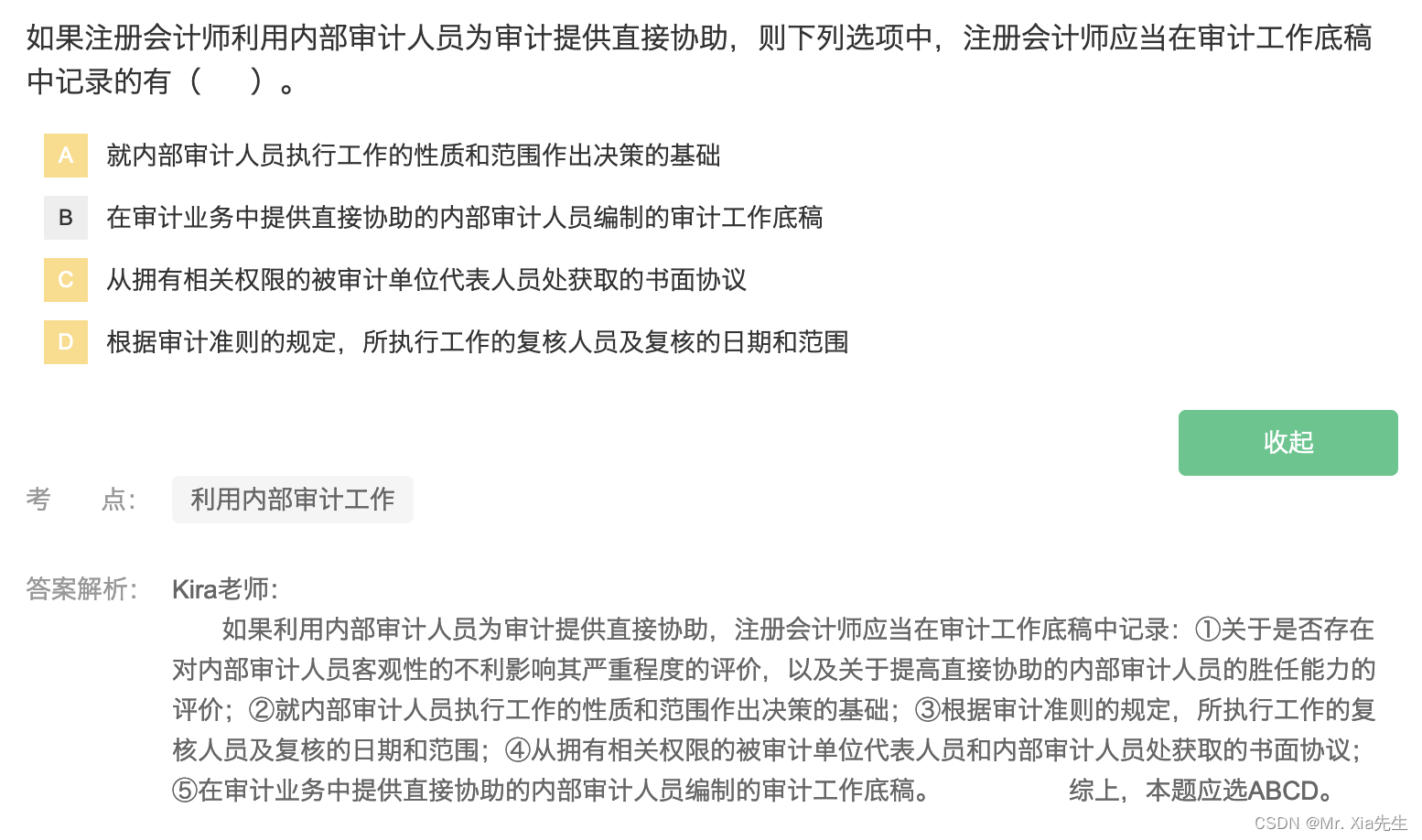

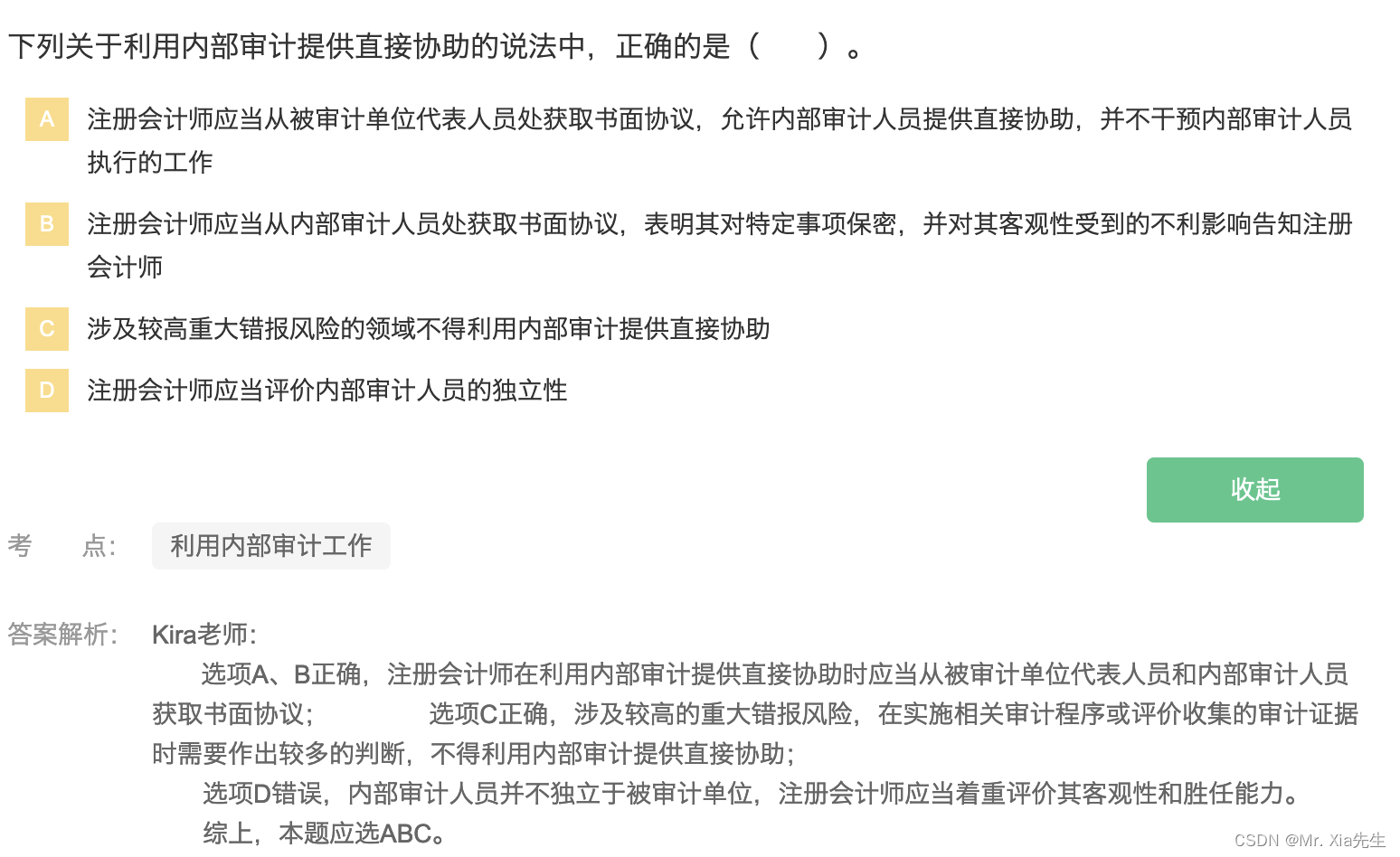

15.1 利用内部审计工作

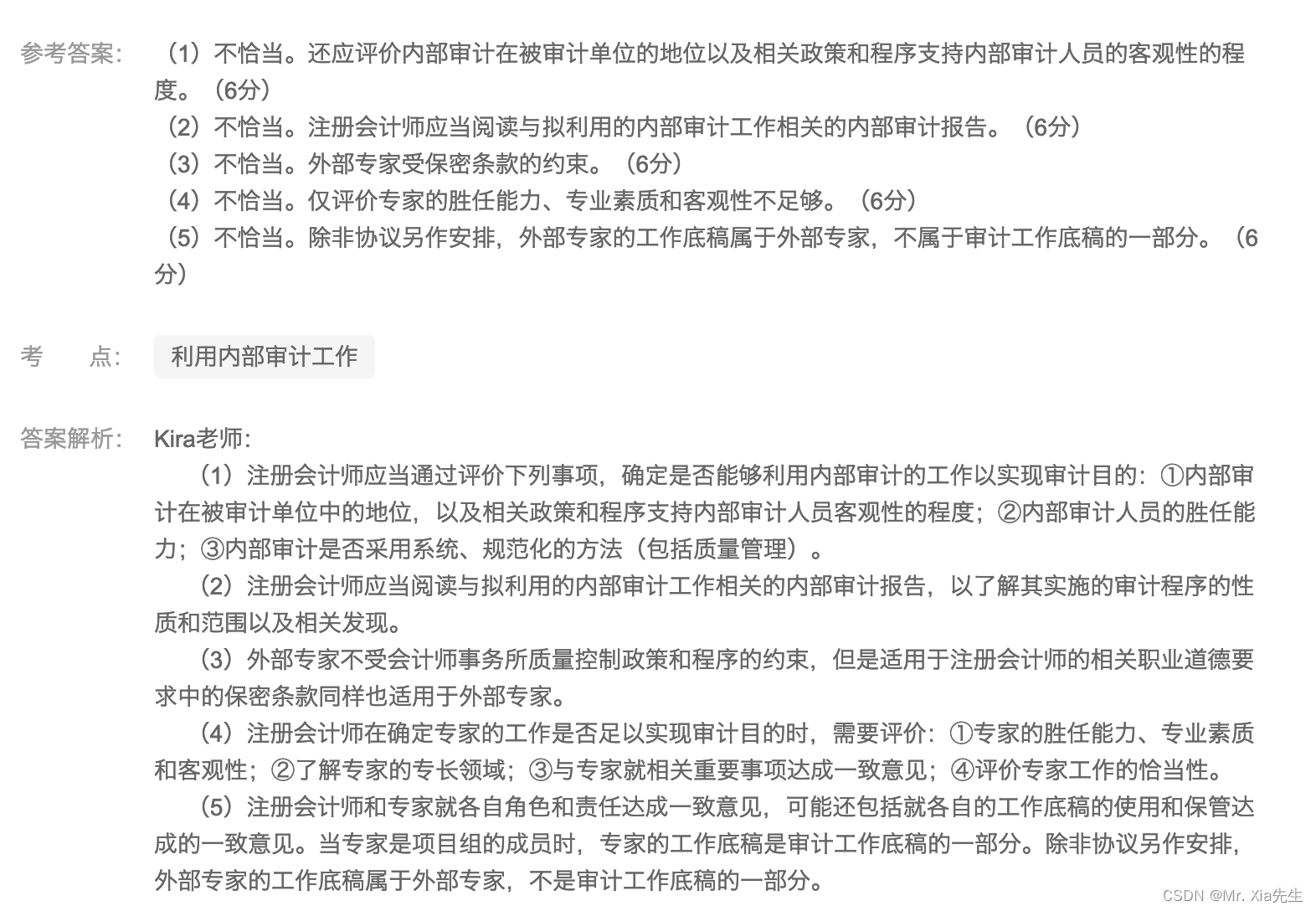

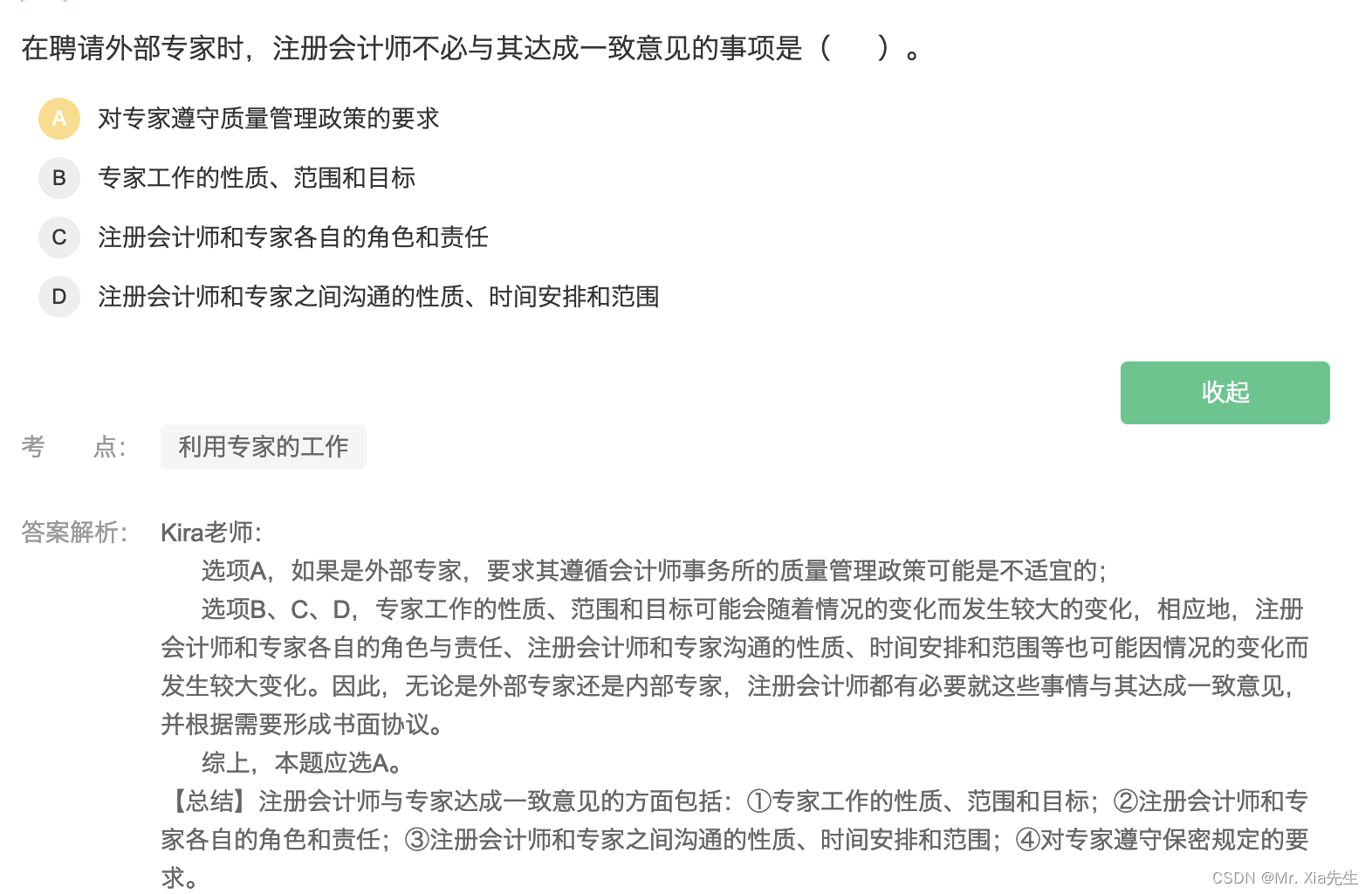

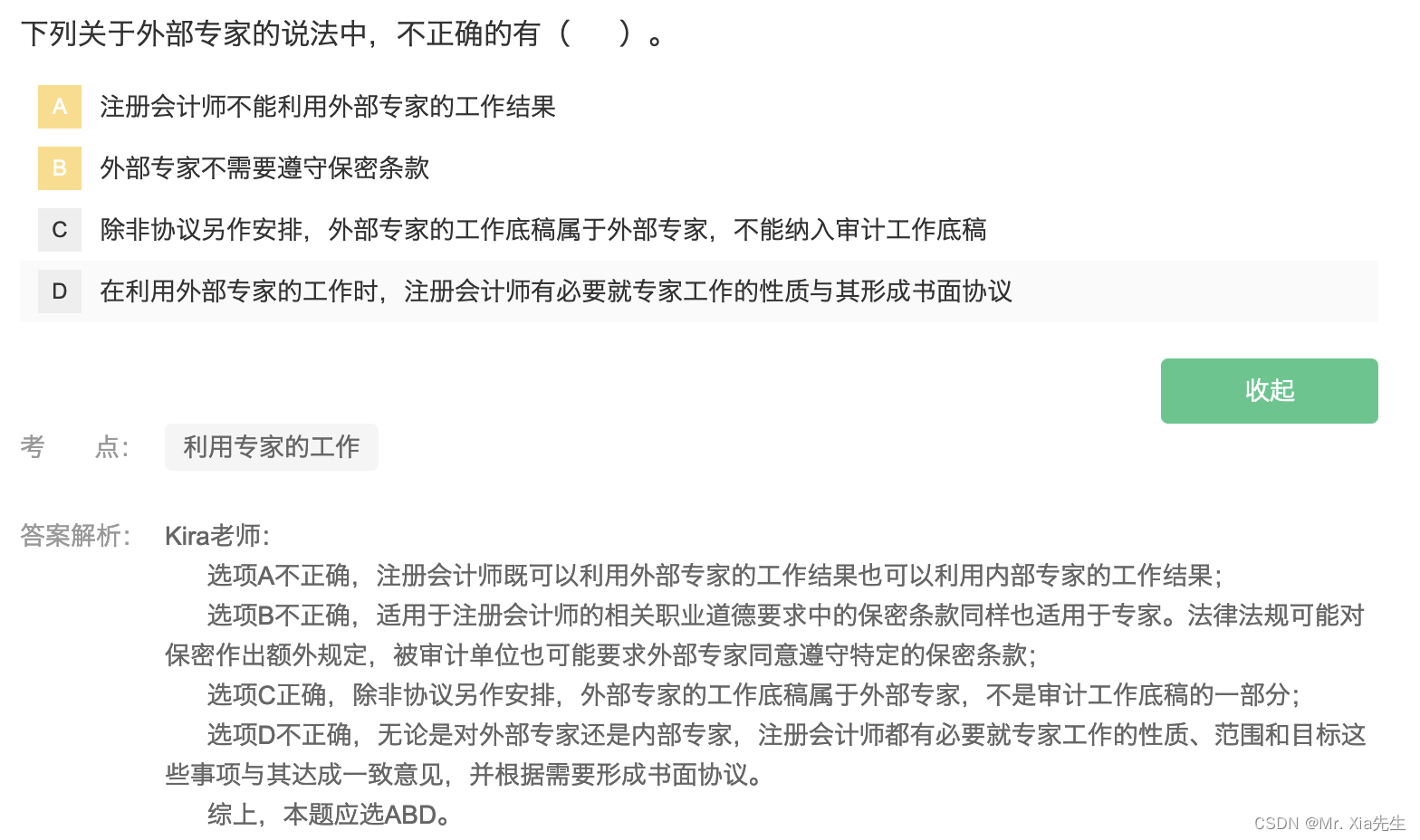

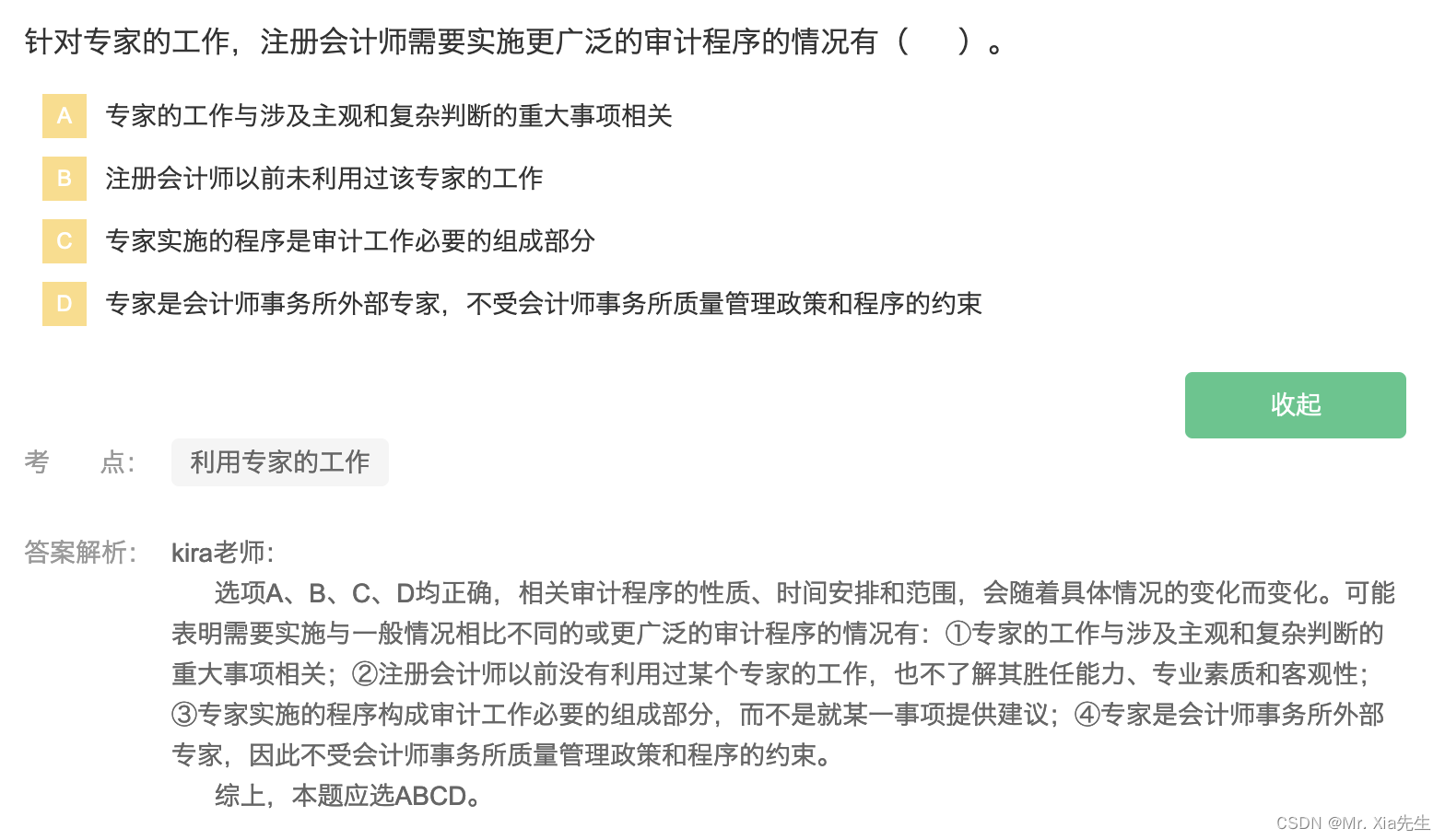

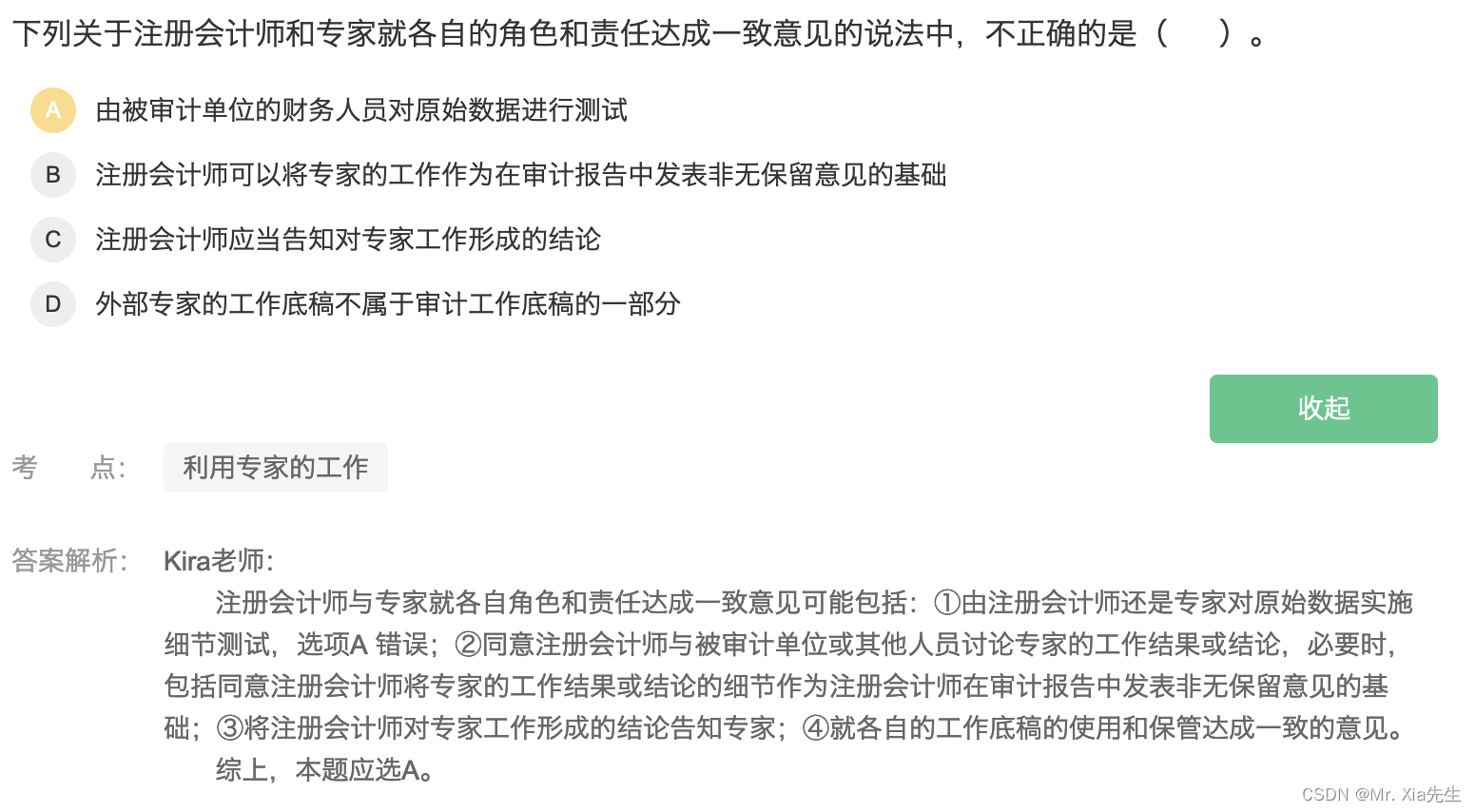

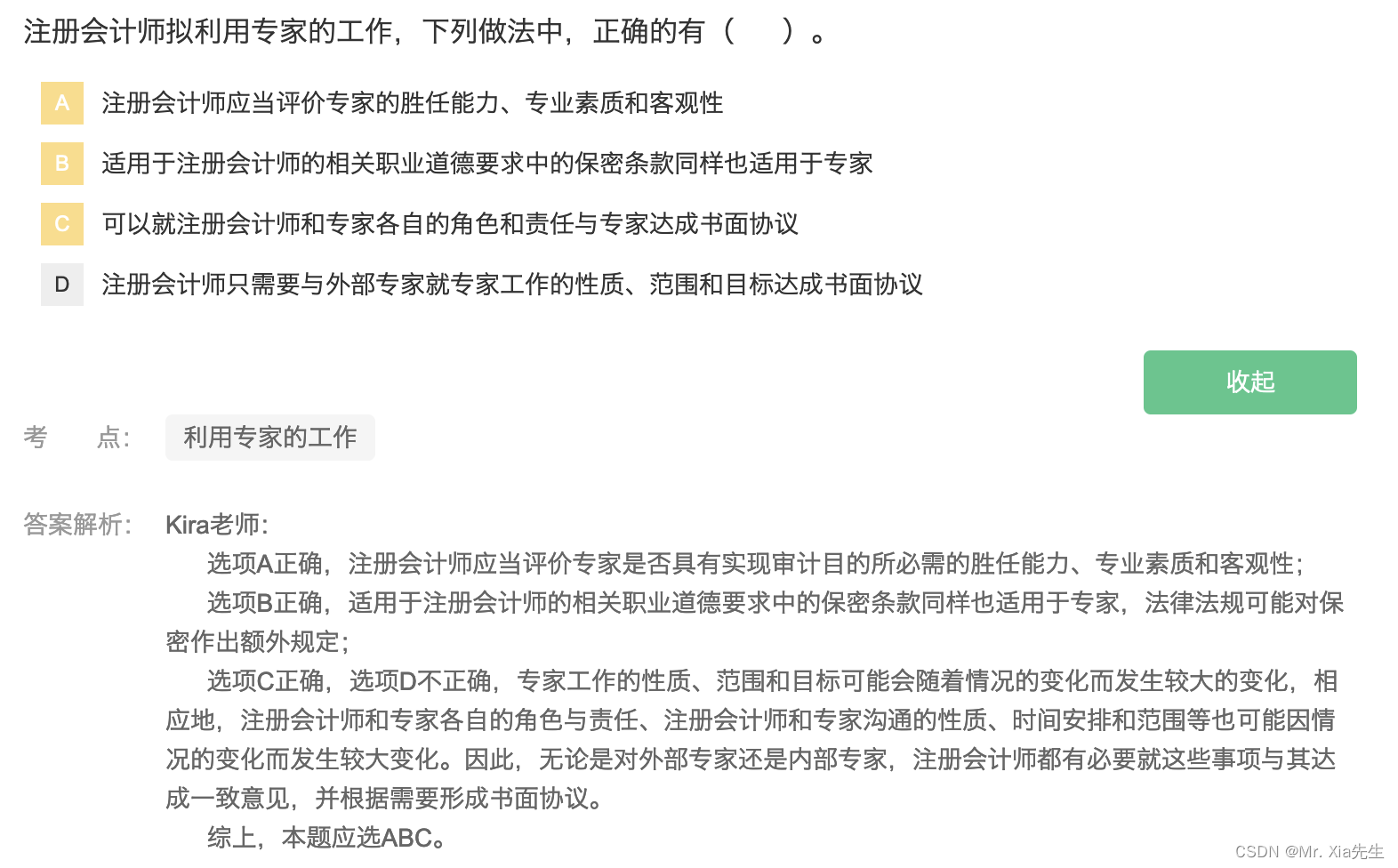

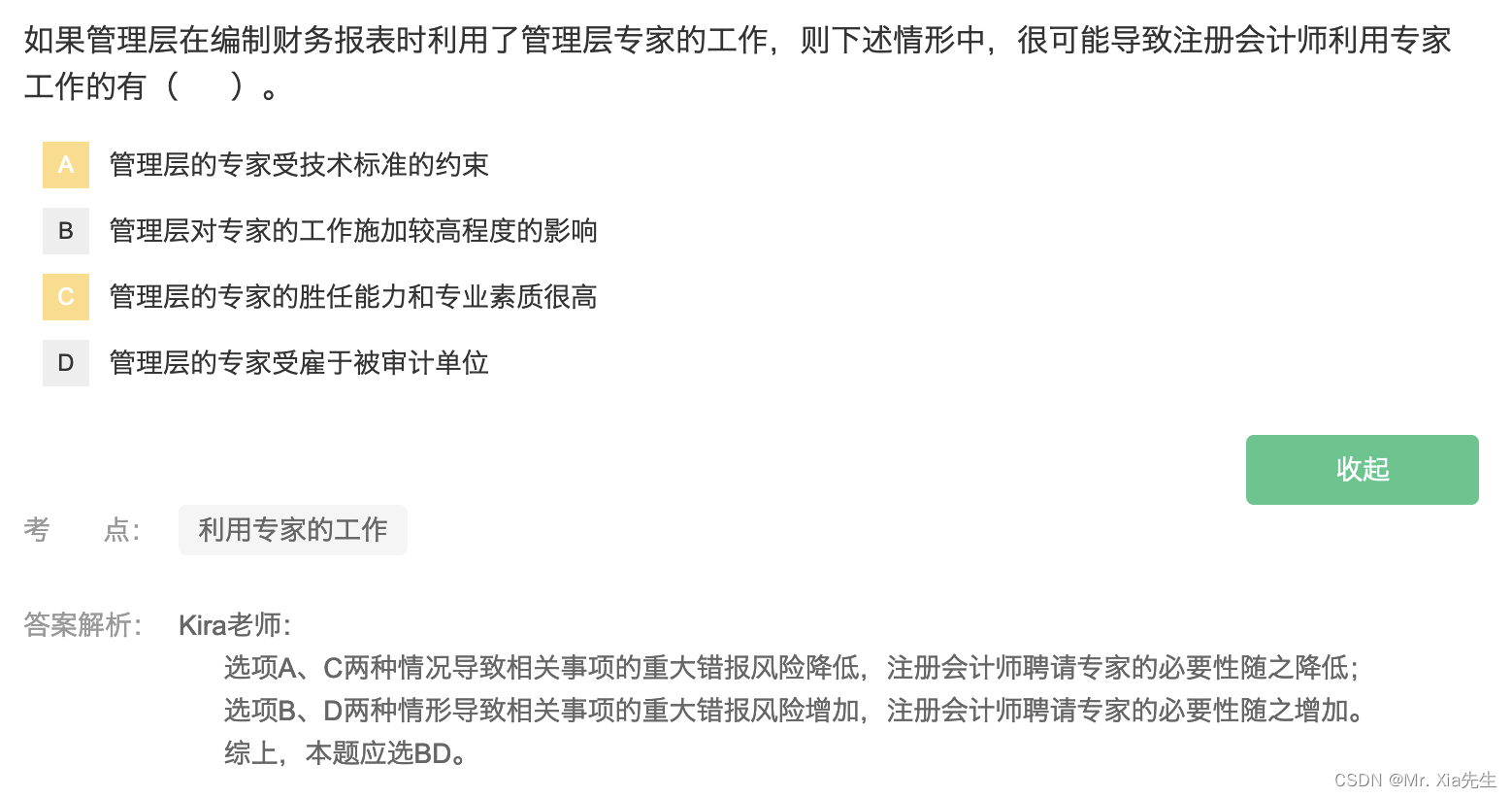

15.2 利用专家工作

第十六章 对集团财务报表审计的特殊考虑

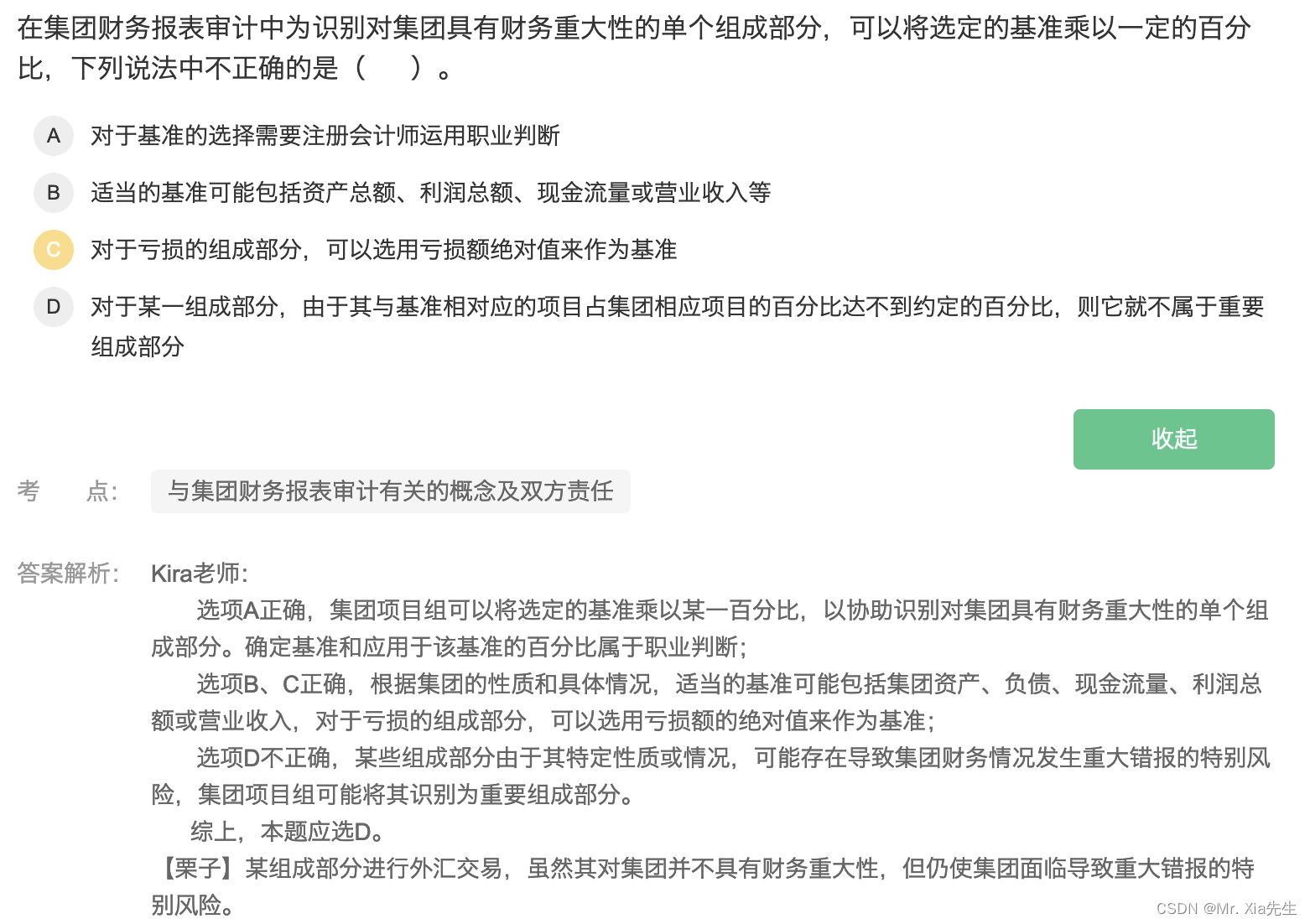

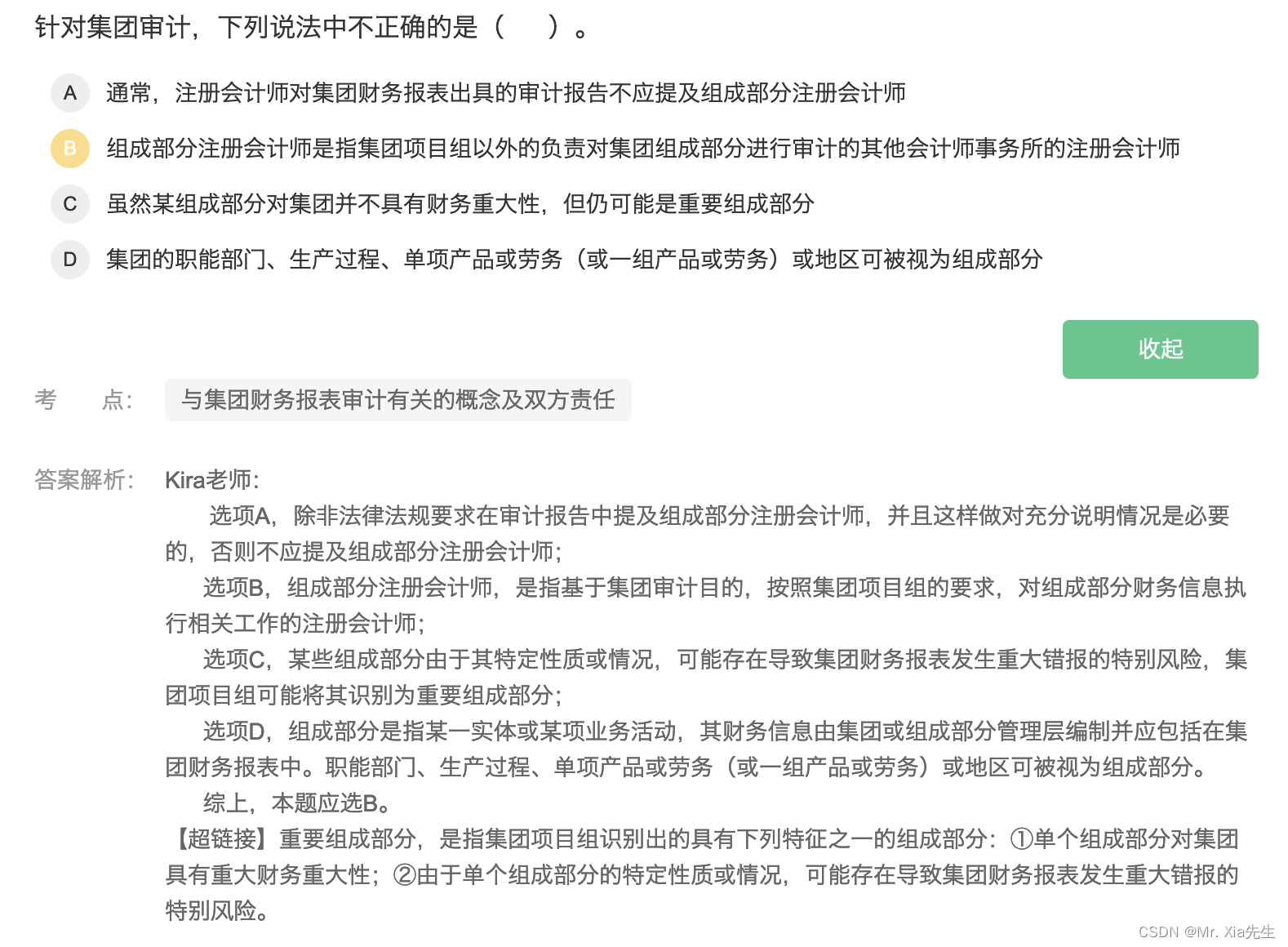

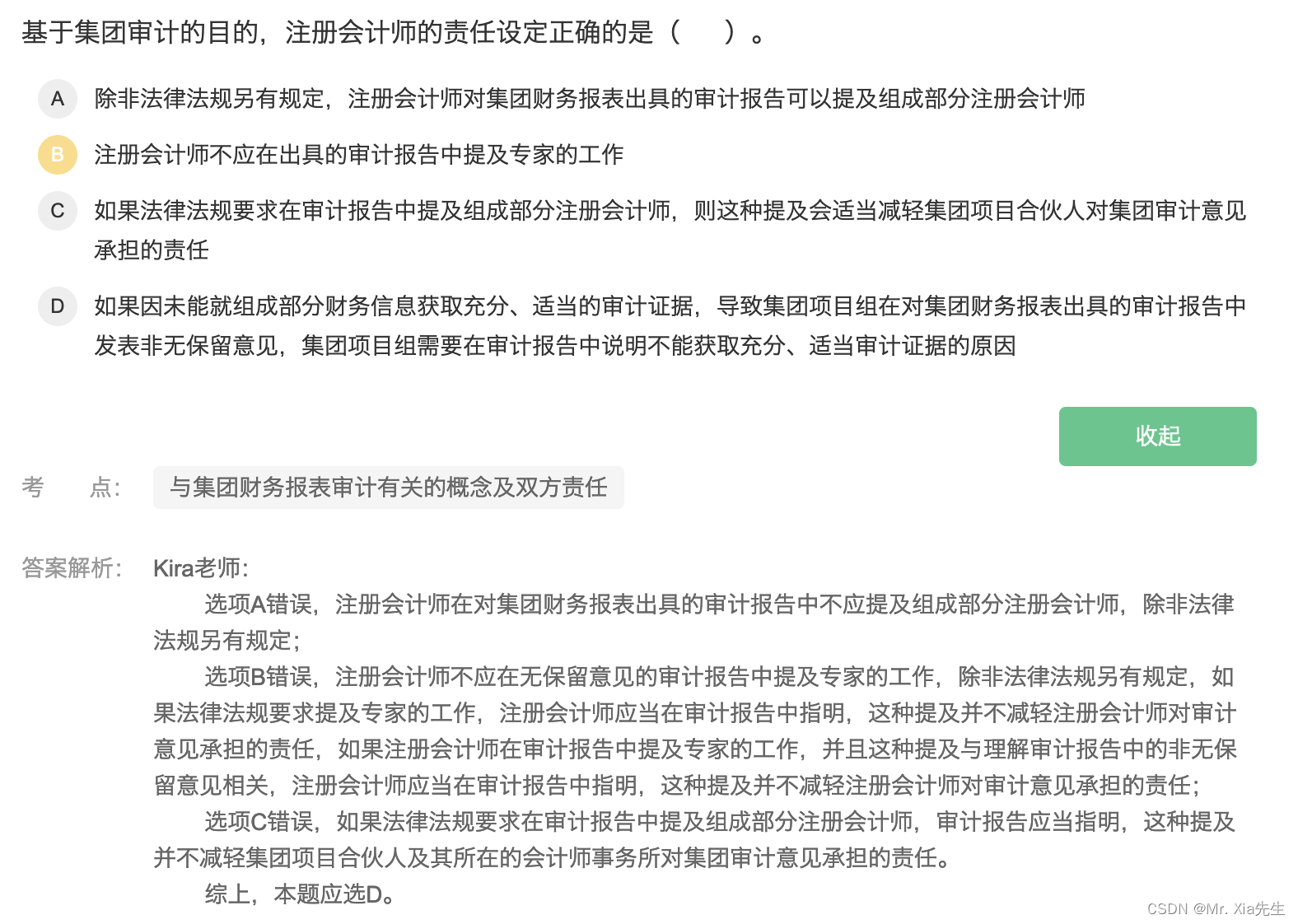

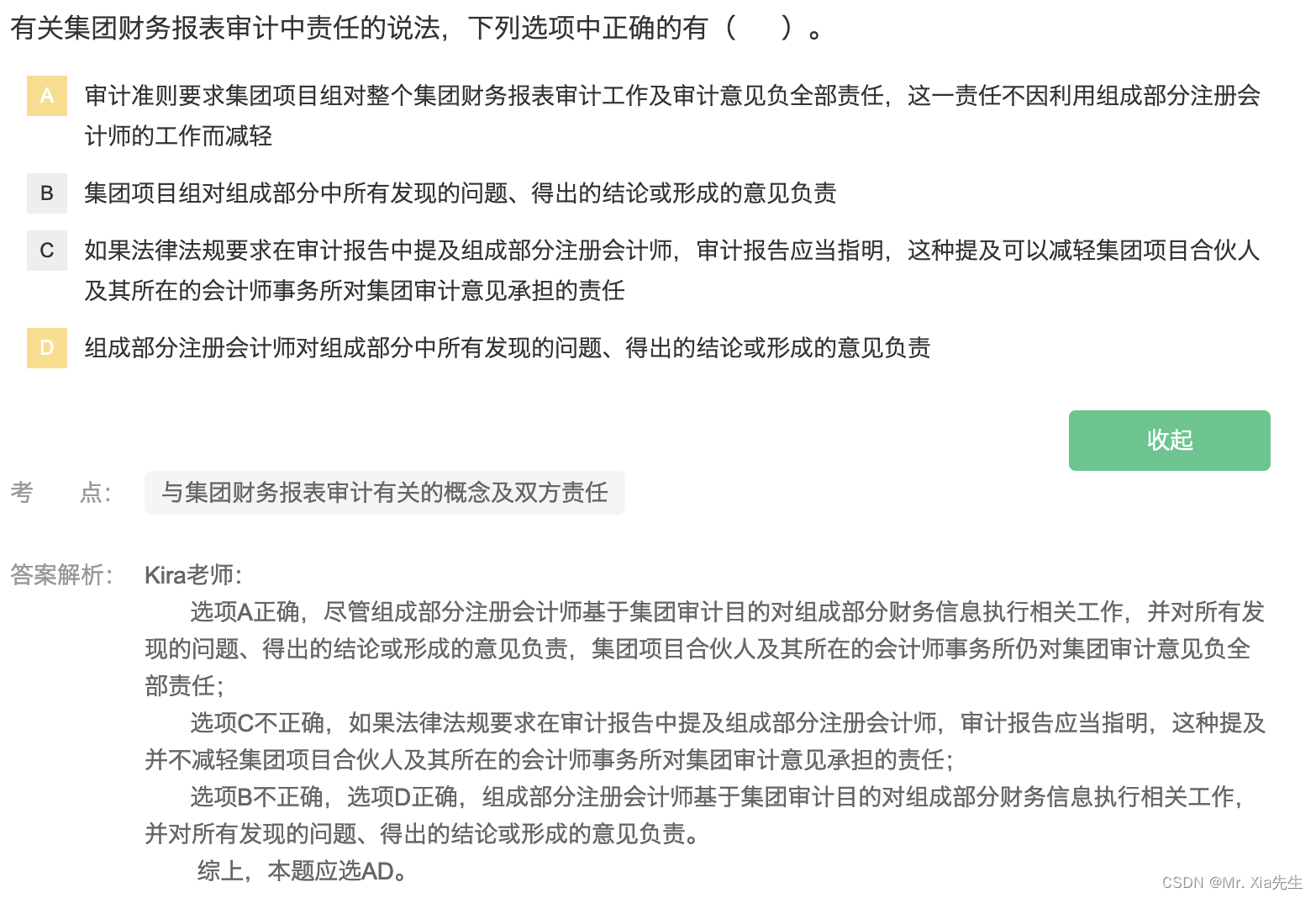

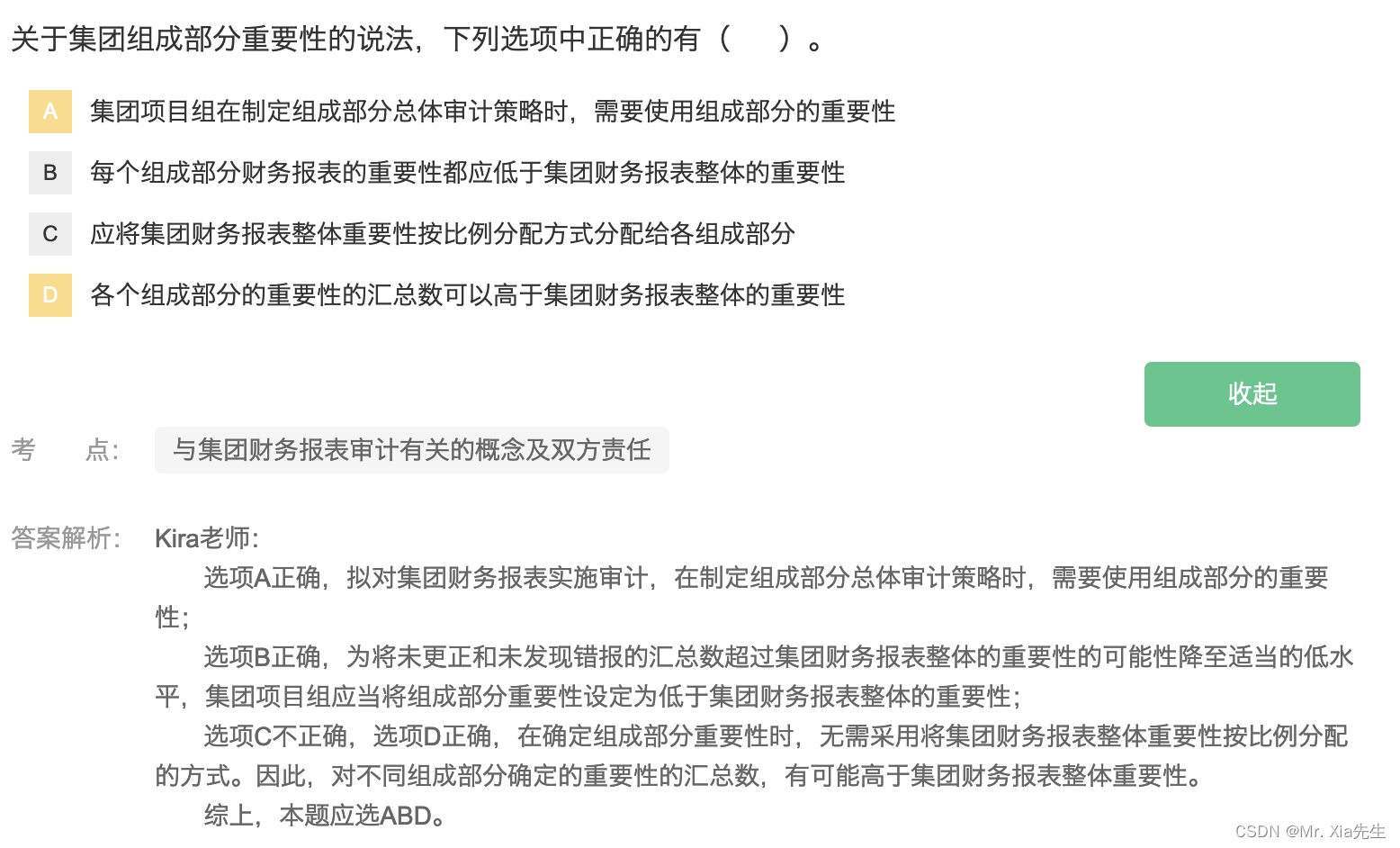

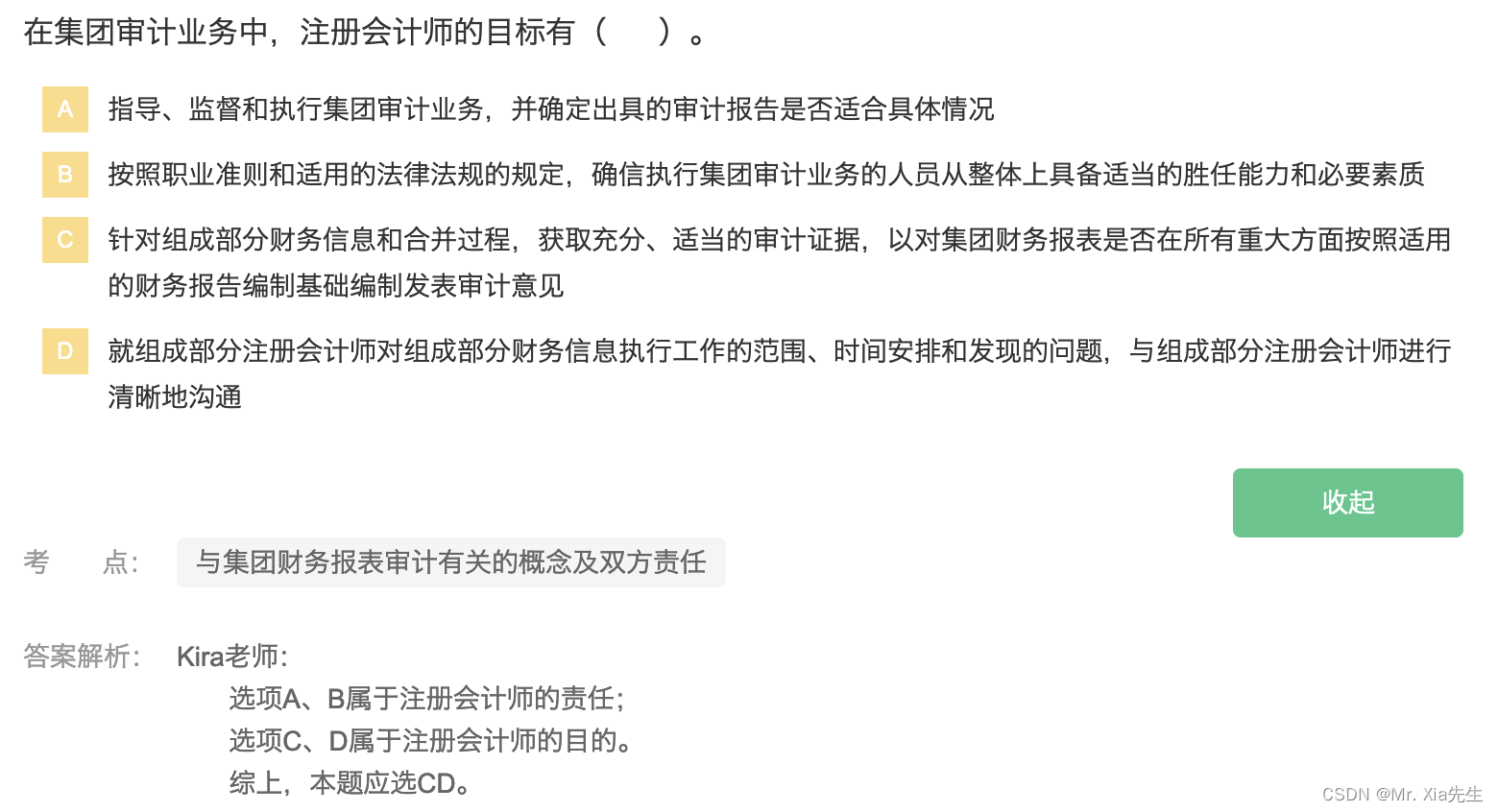

16.1 与集团财务报表审计有关的概念及双方责任

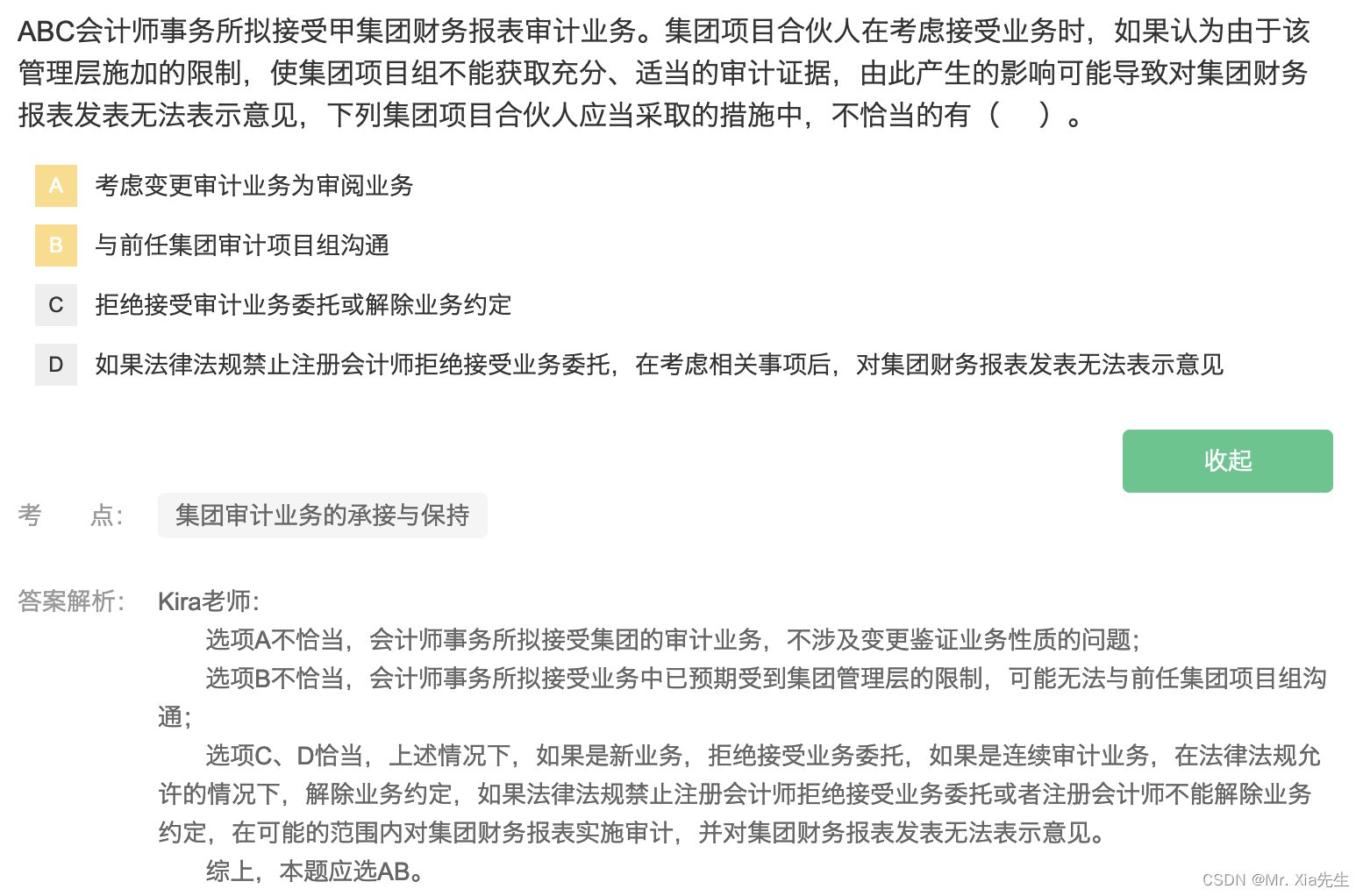

16.2 集团审计业务的承接和保持

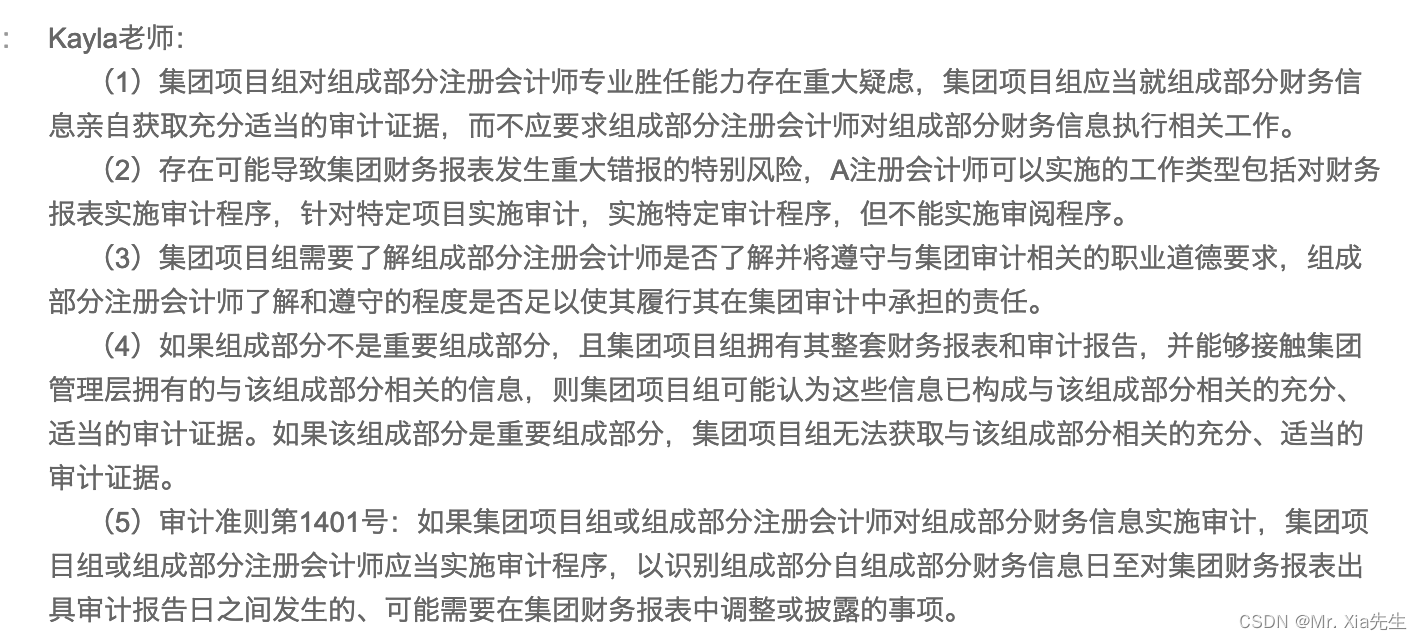

1)不恰当。对组成部分注册会计师专业胜任能力存在重大疑虑,不应由组成部分注册会计师执行工作。

2)不恰当。丙公司为重要组成部分,不应执行审阅。

3)恰当。

4)不恰当。戊公司是重要组成部分,A注册会计师取得的这些信息不能构成与戊公司相关的充分、适当的审计证据。

5)恰当。

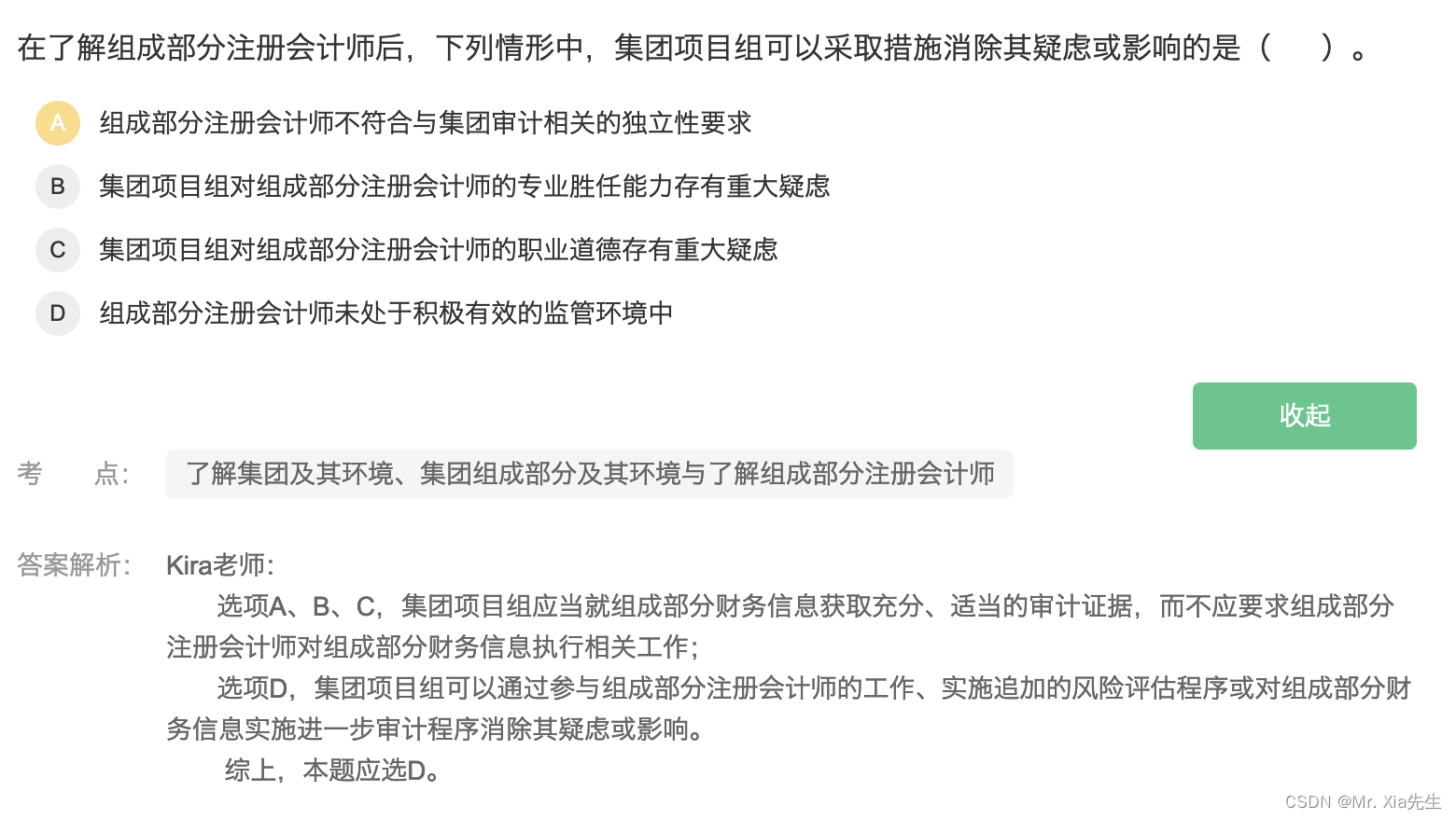

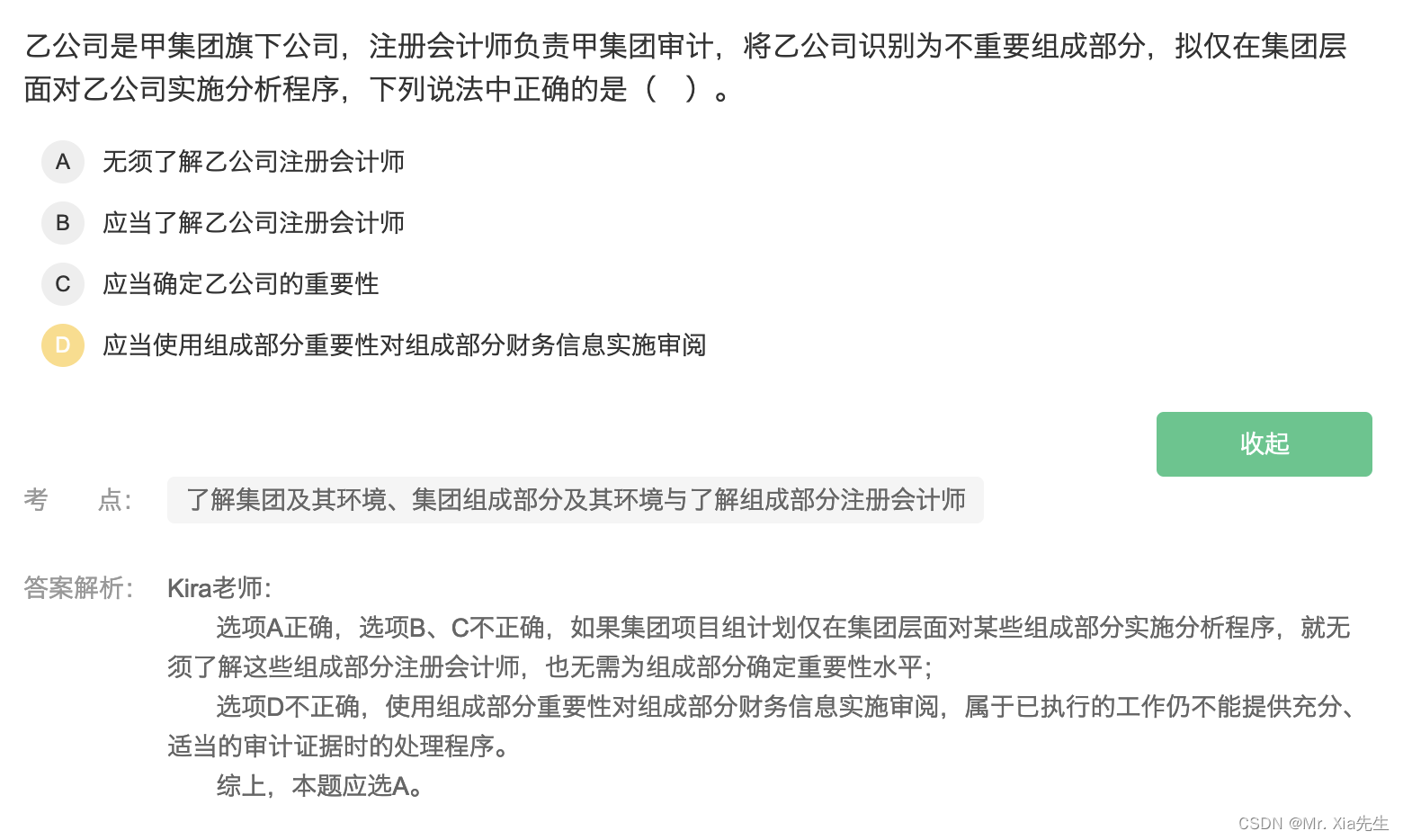

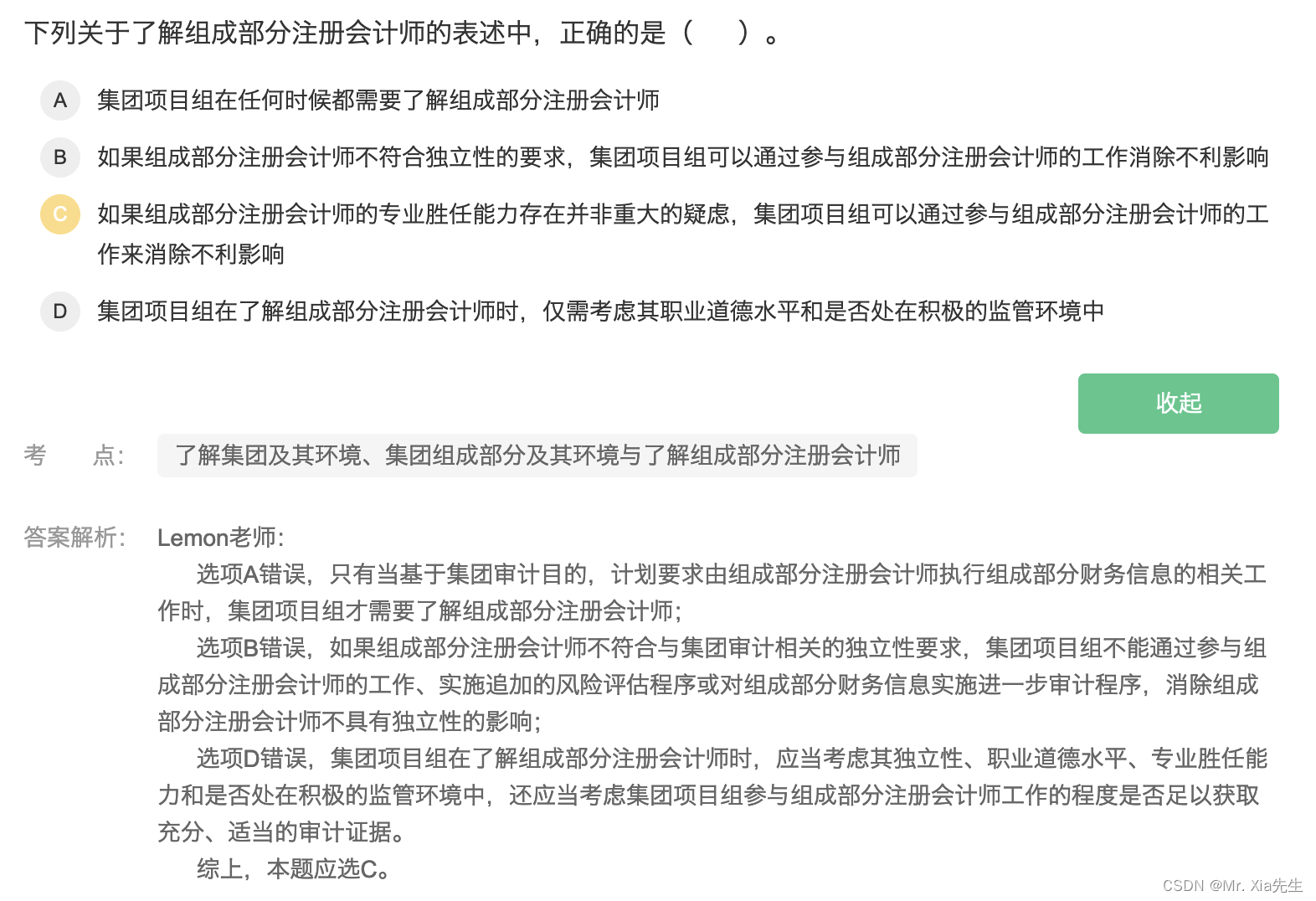

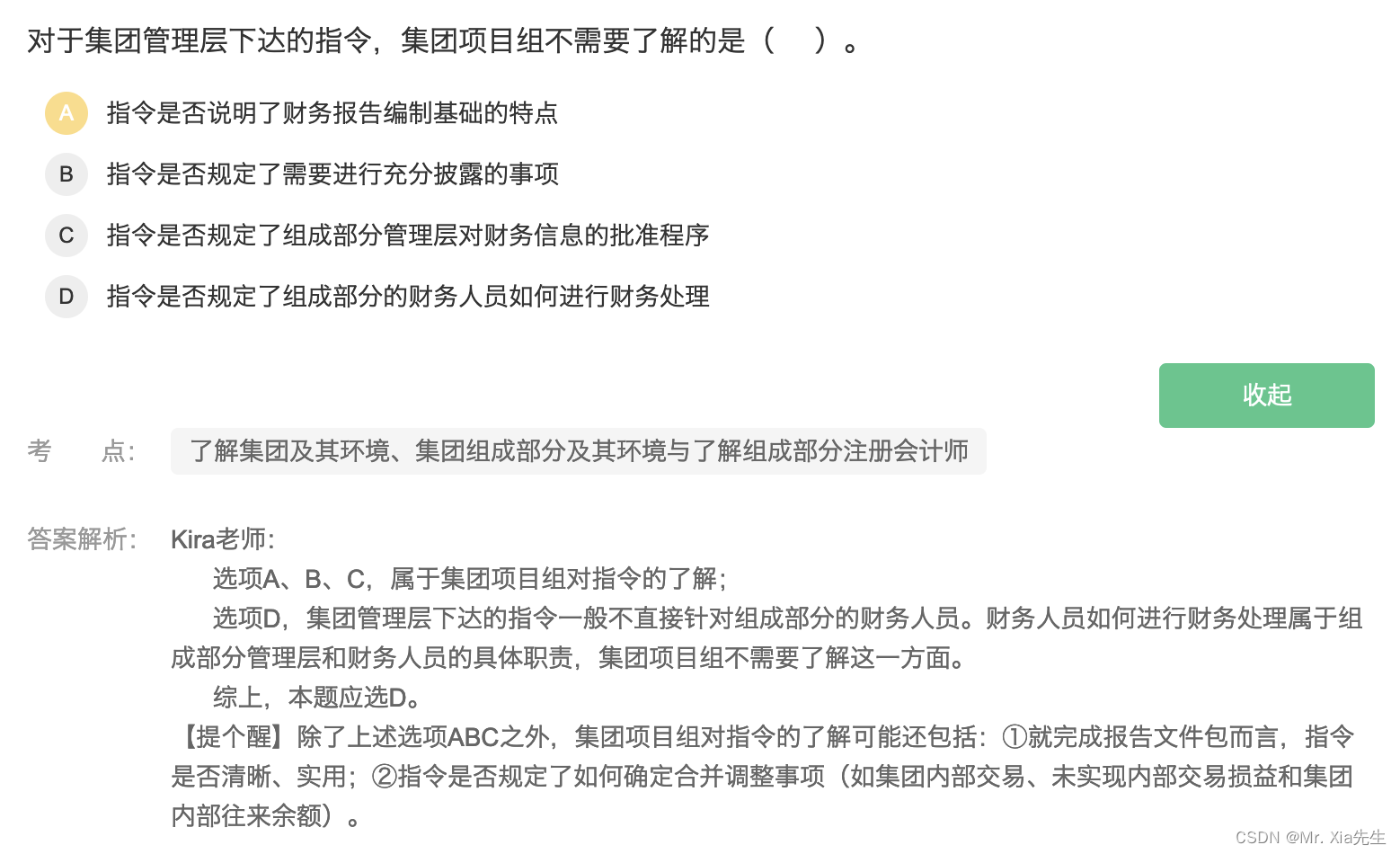

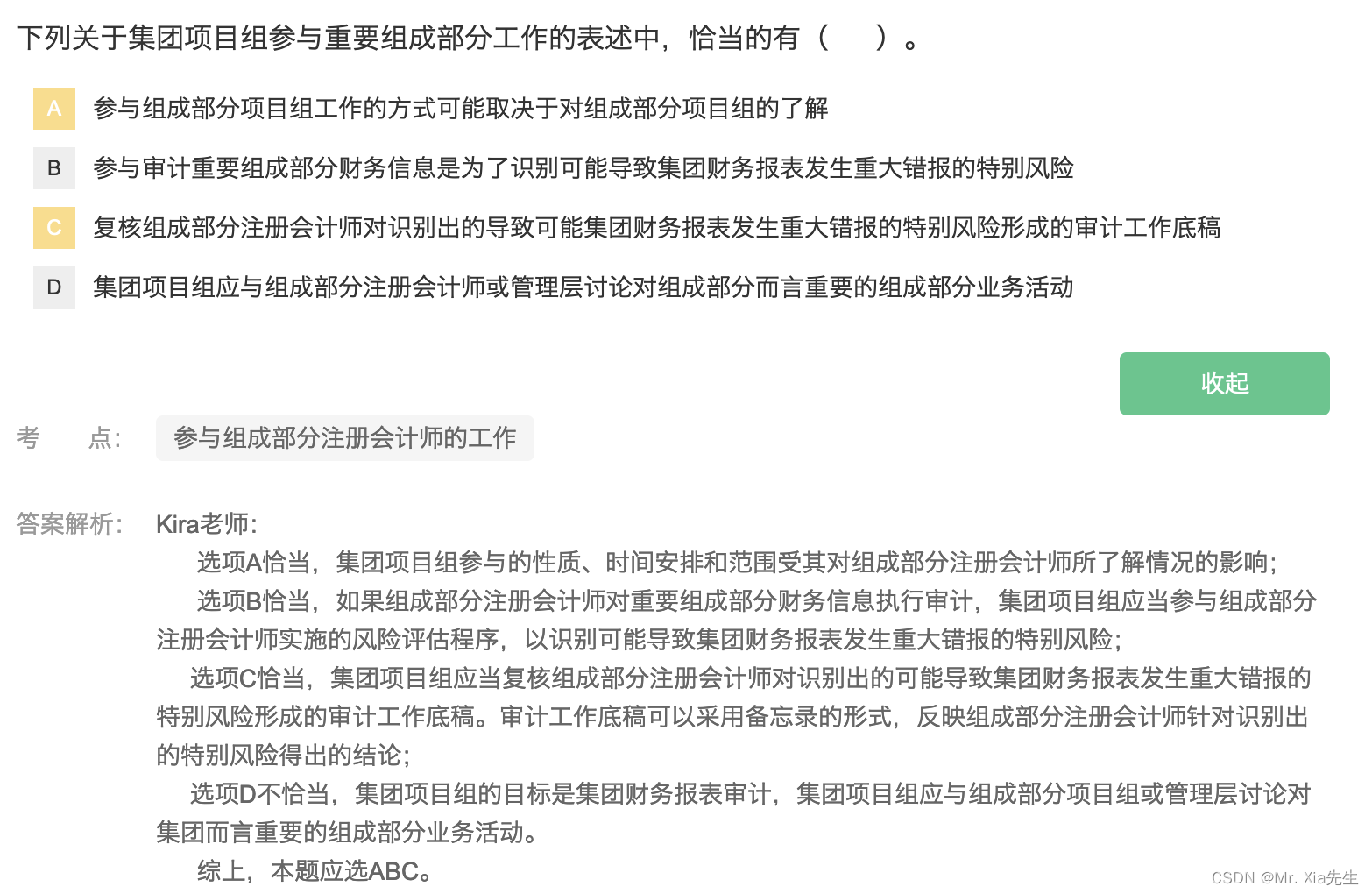

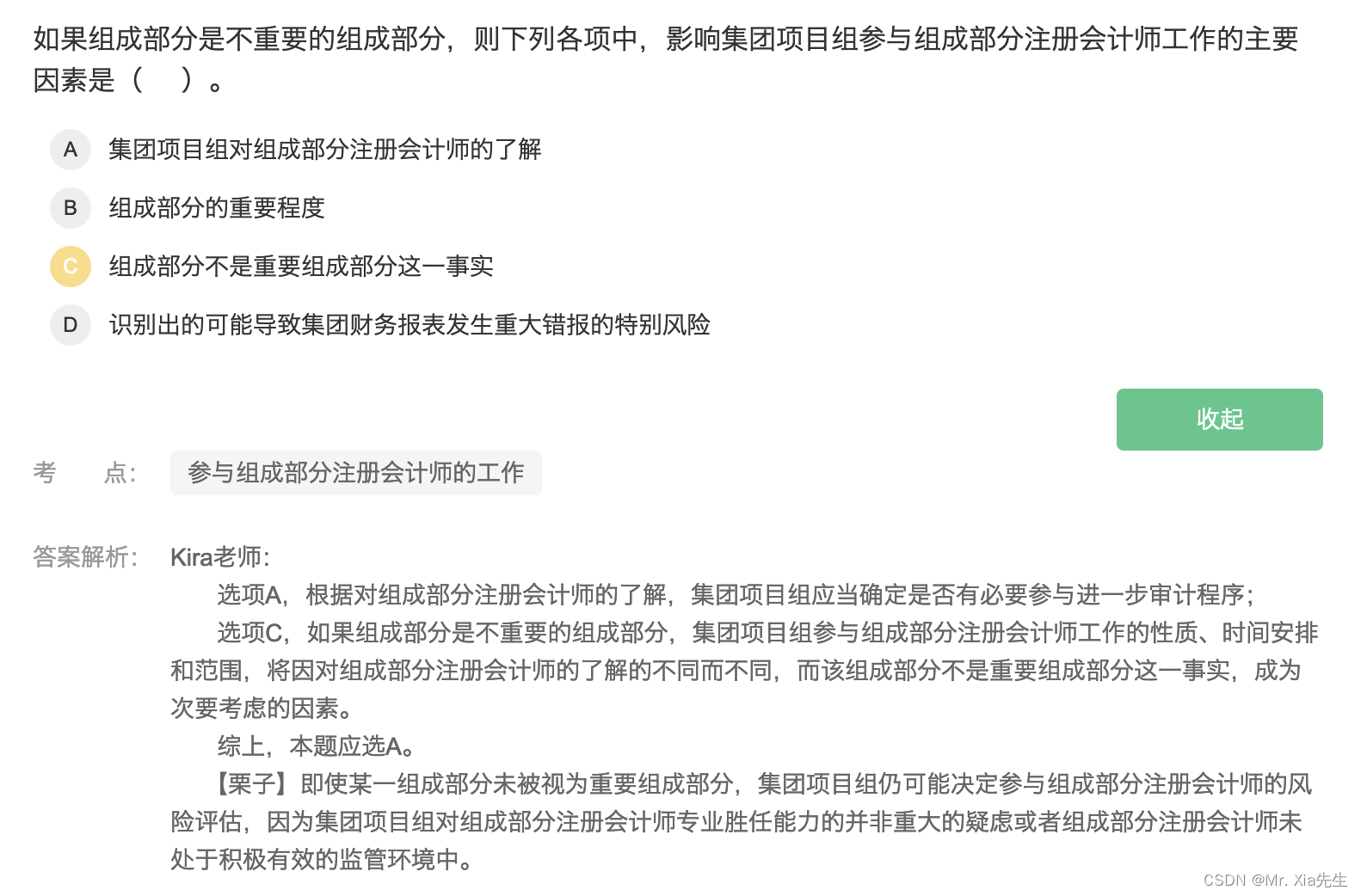

16.3 了解集团及其环境、集团组成部分及其环境与了解组成部分注册会计师

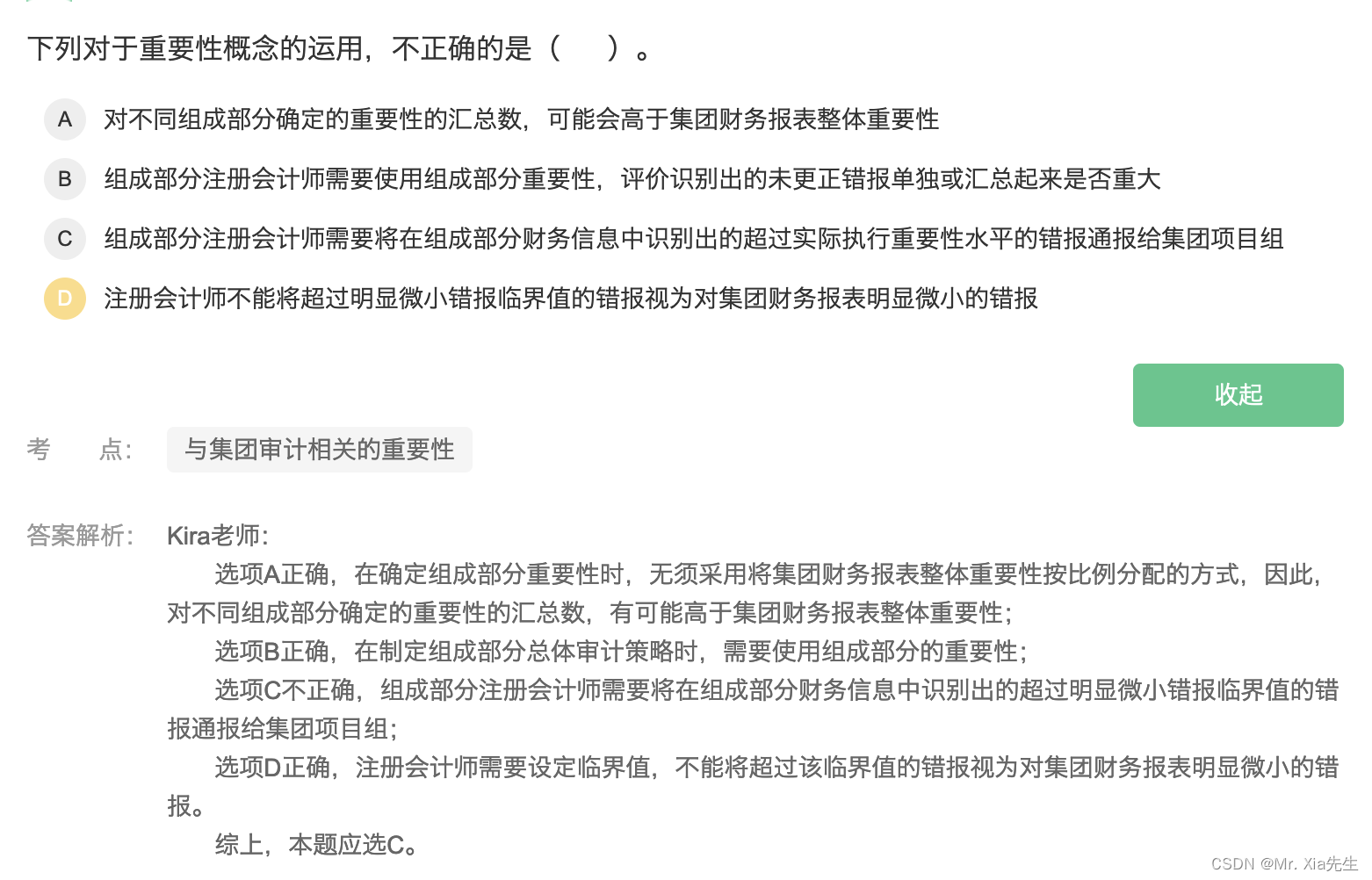

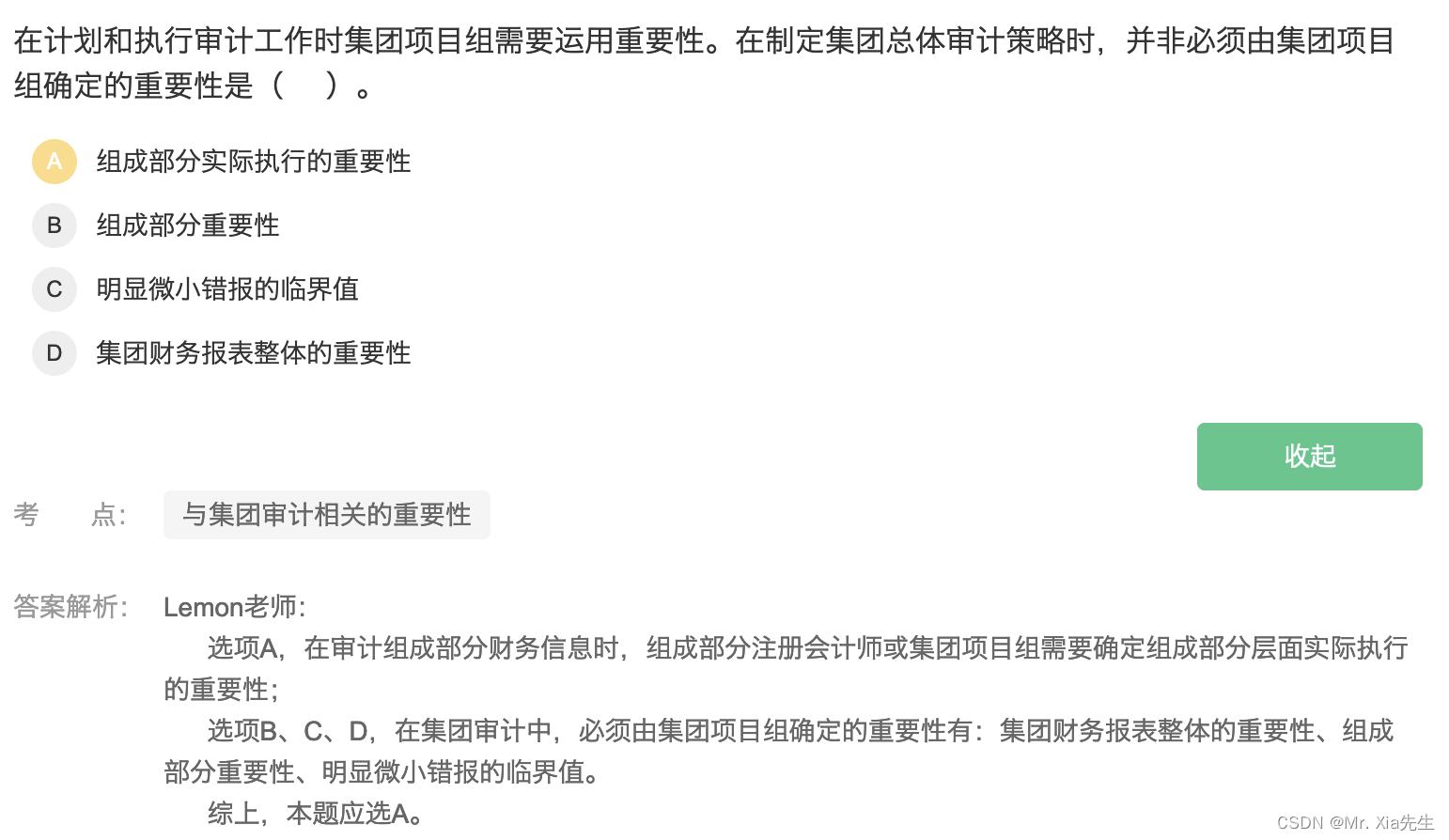

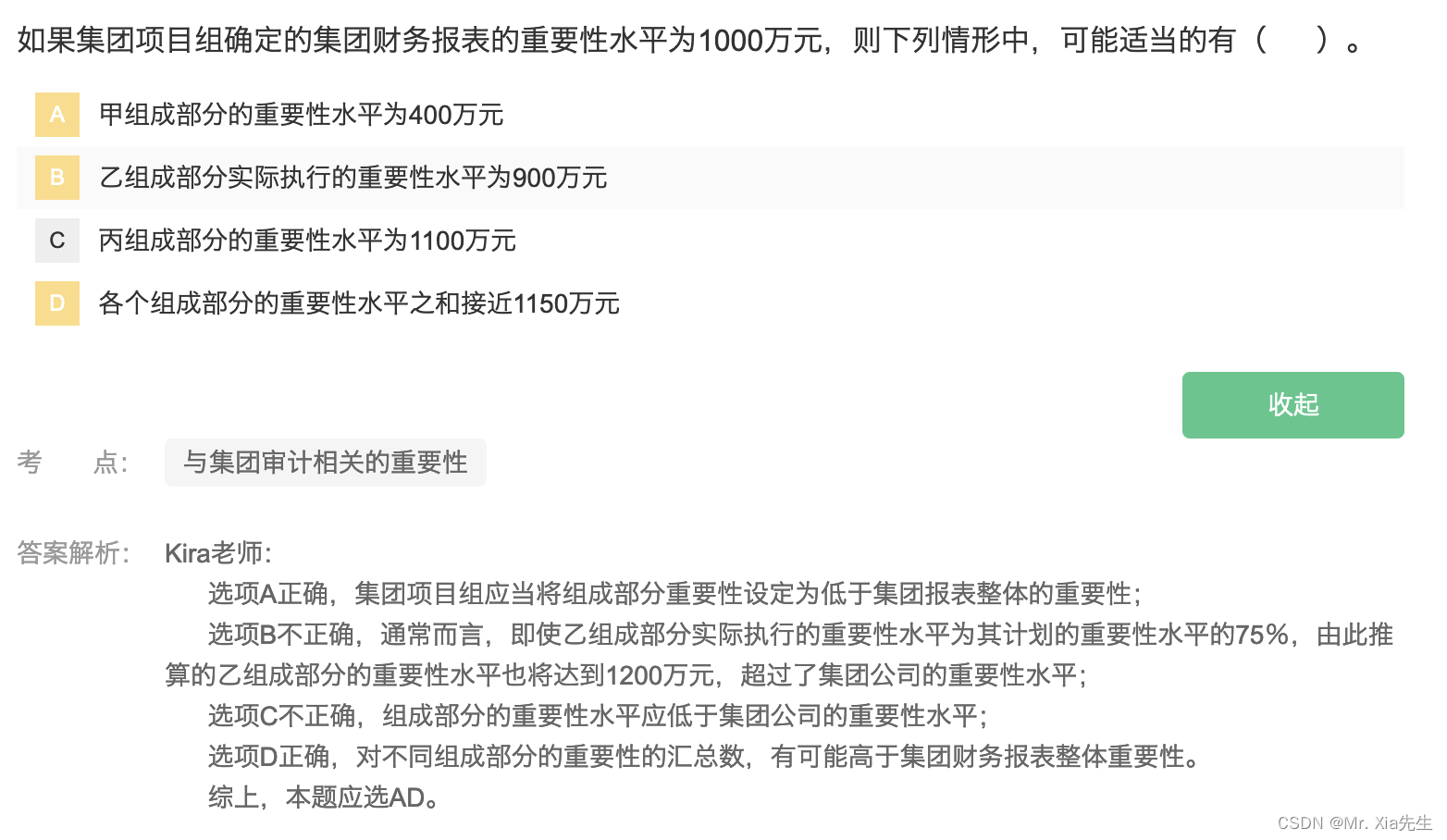

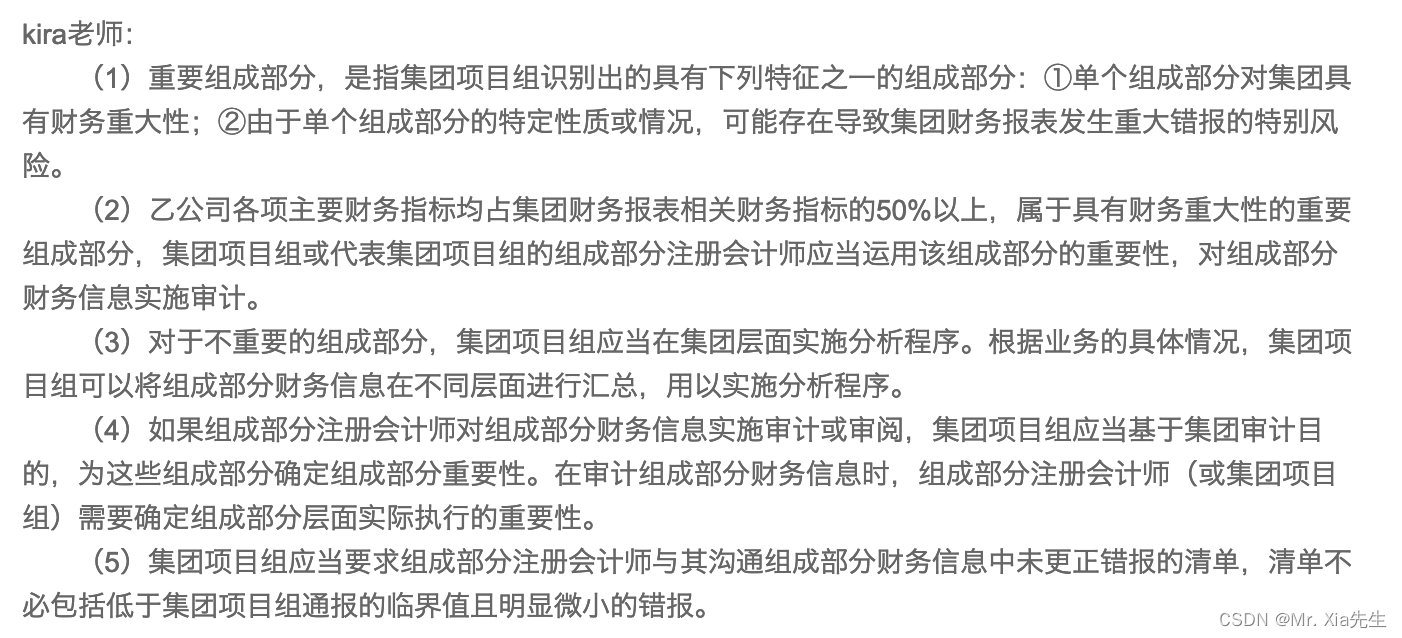

16.4 与集团审计相关的重要性

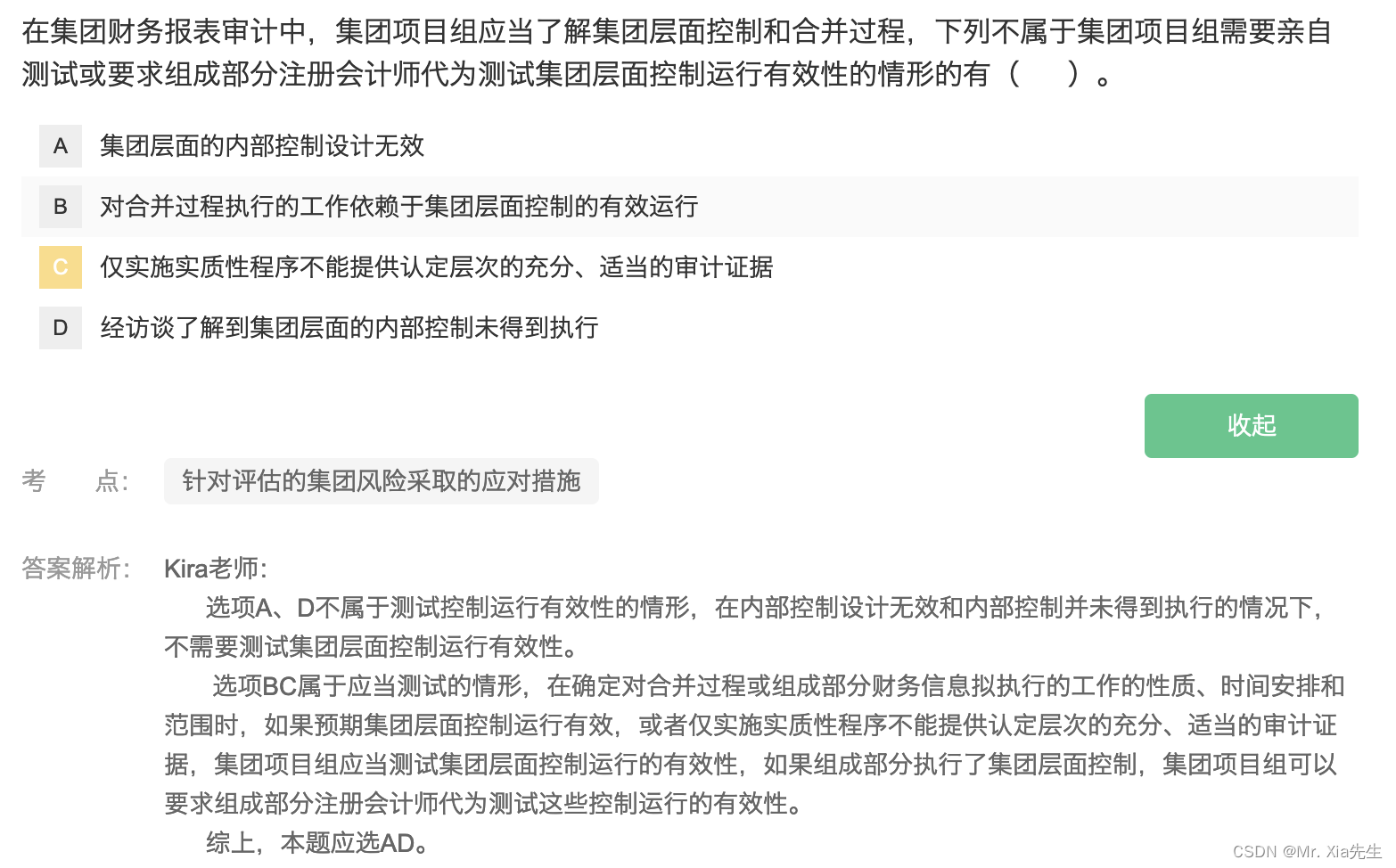

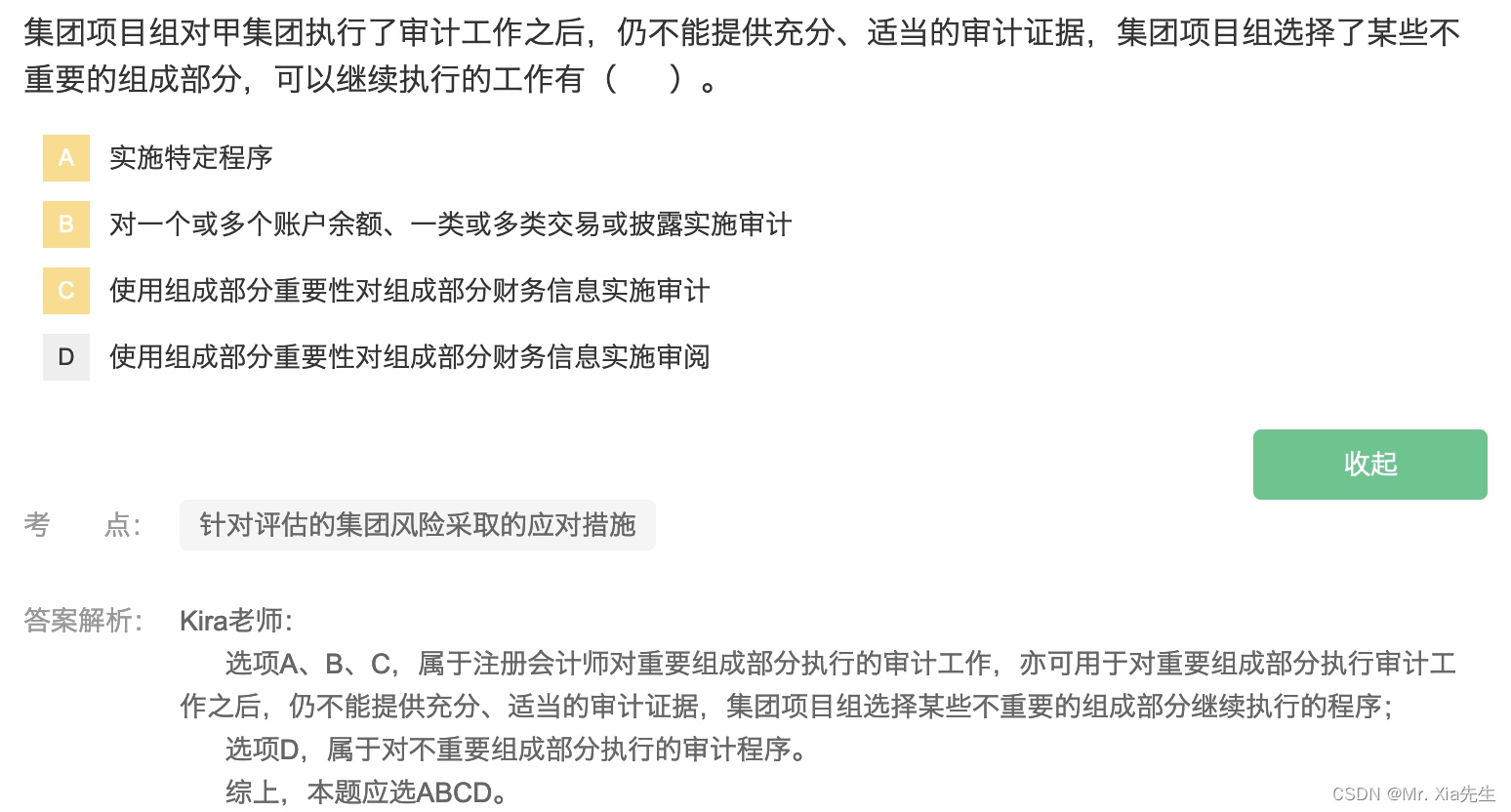

16.5 针对评估的集团风险采取的应对措施

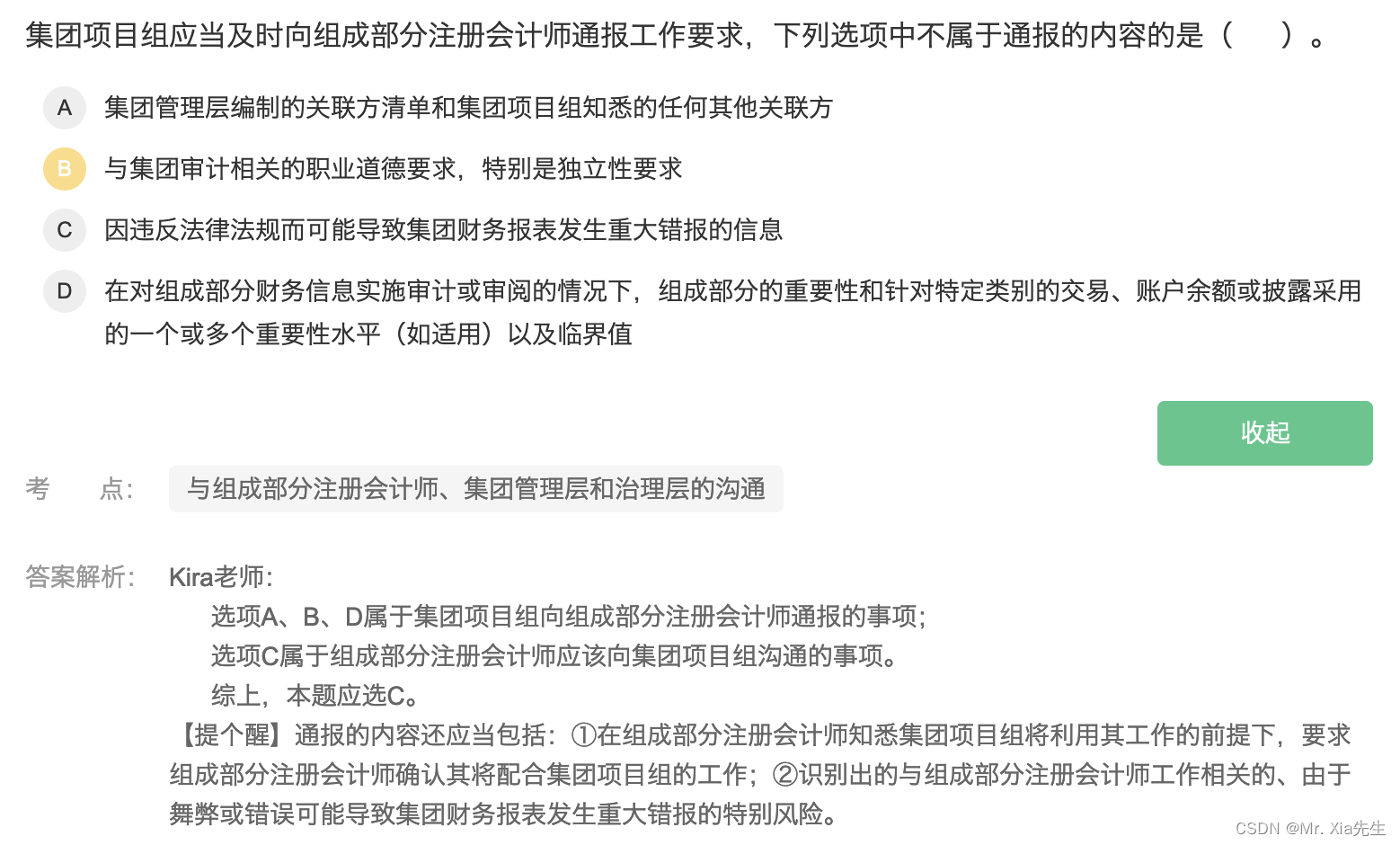

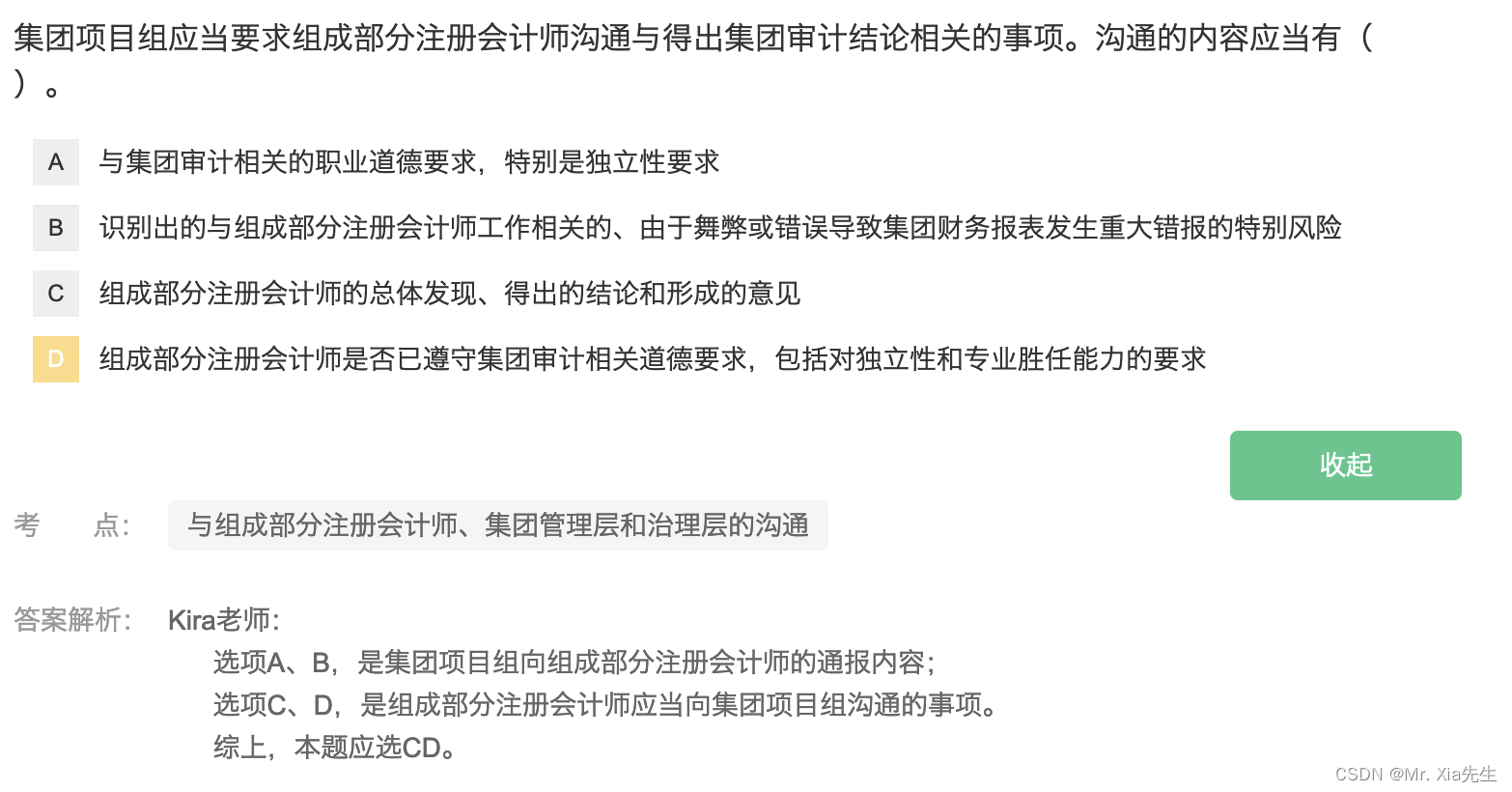

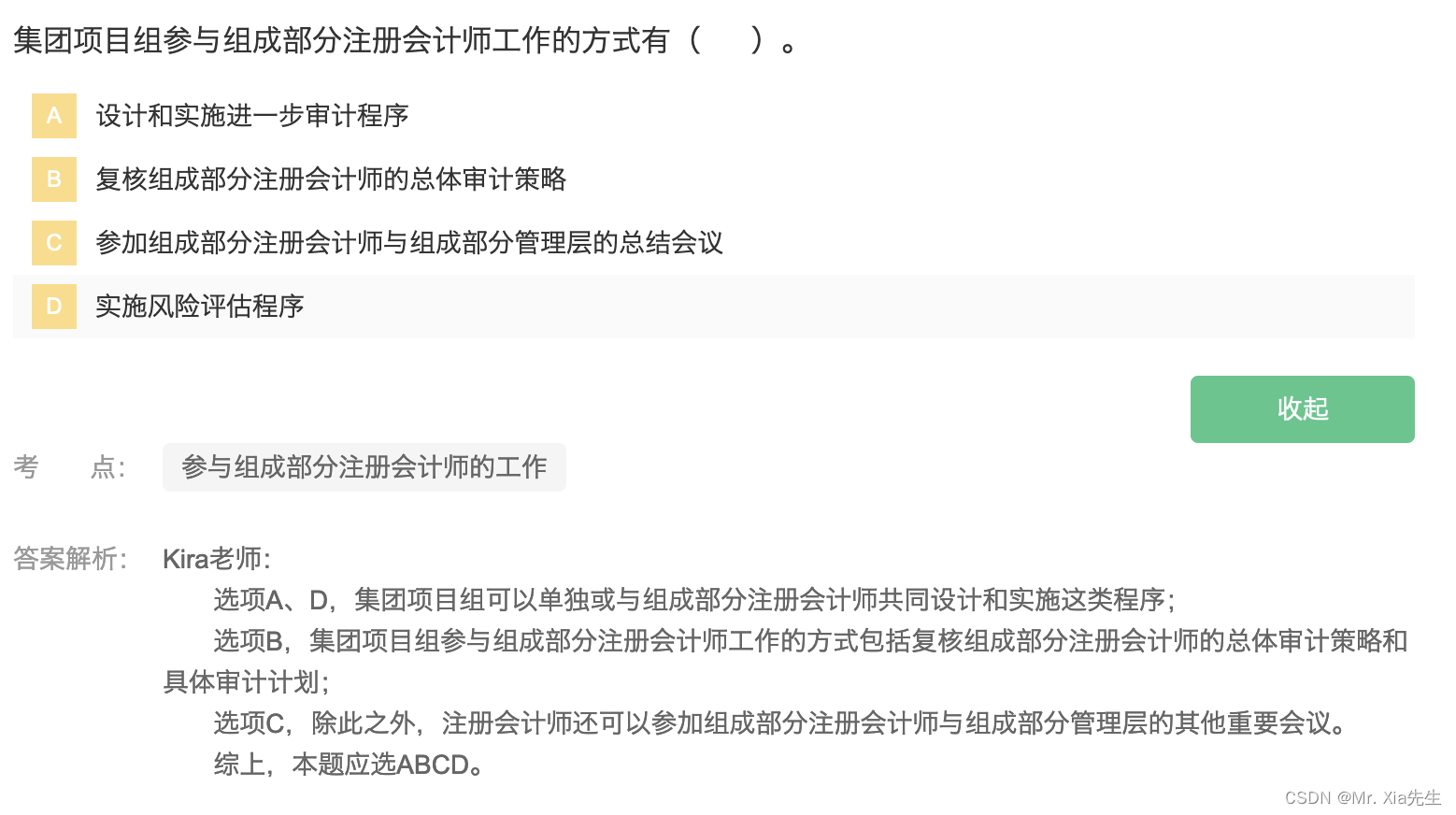

16.6 与组成部分注册会计师、集团管理层和治理层的沟通

第十七章 其他特殊项目的审计

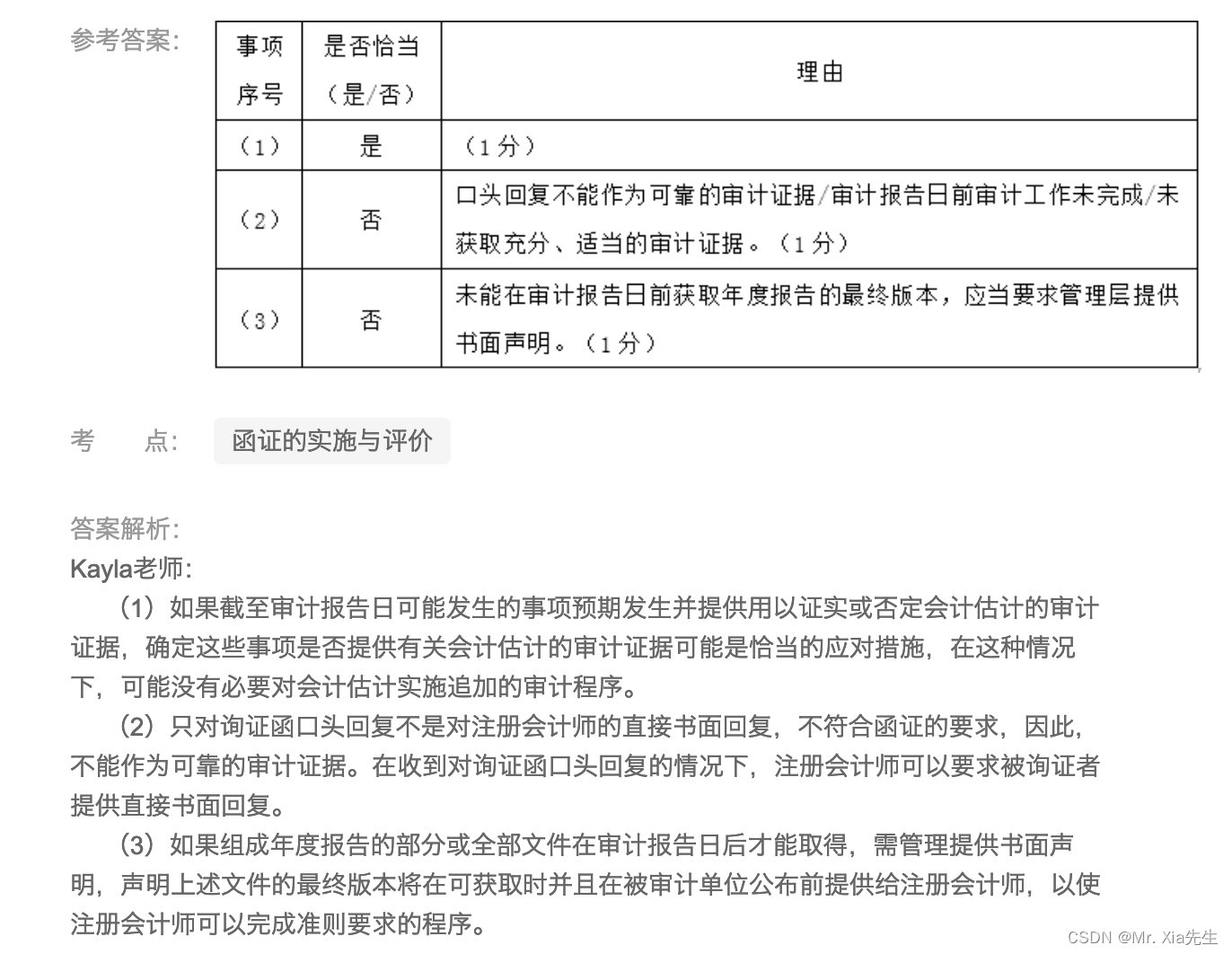

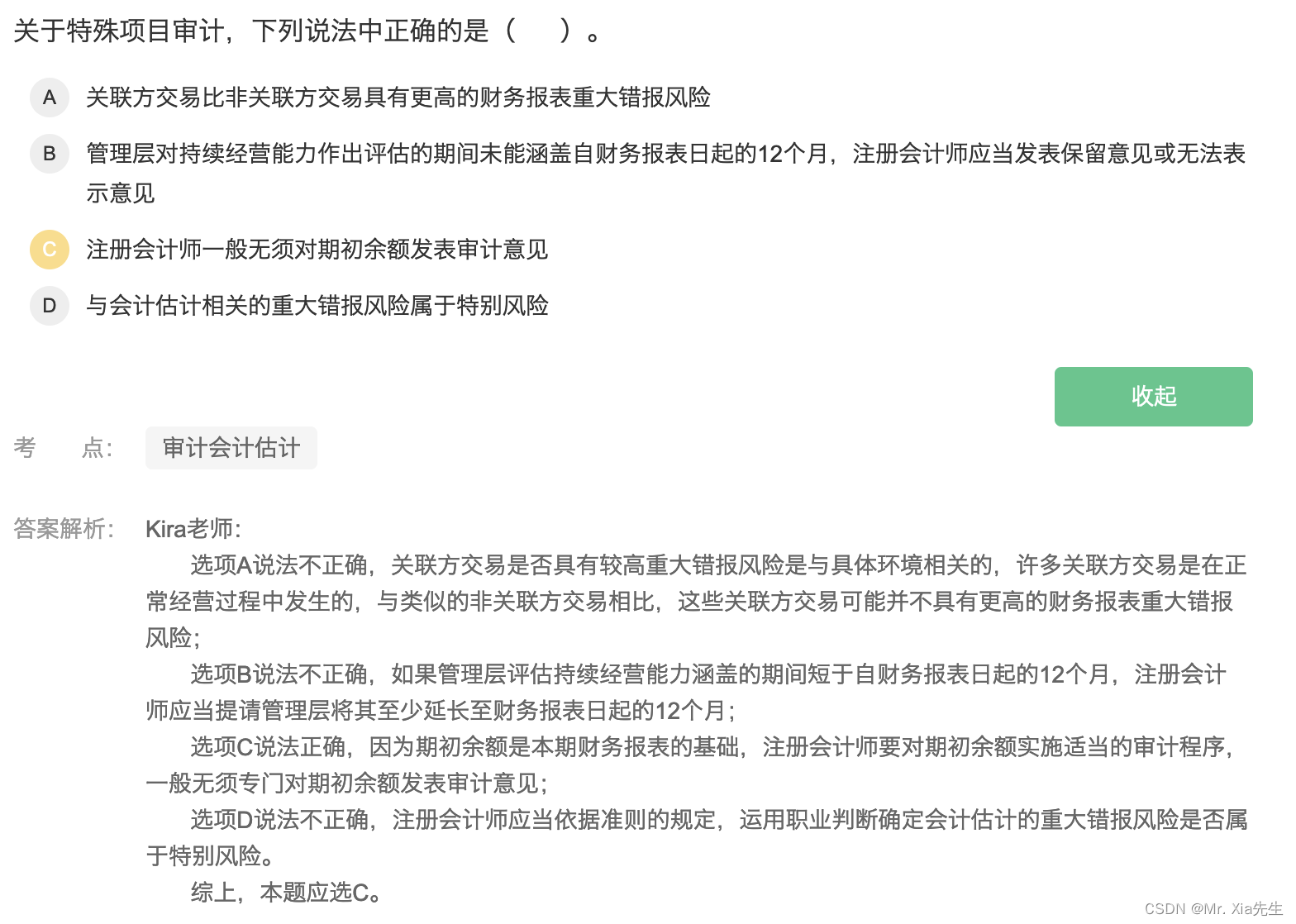

17.1 审计会计估计

17.2 关联方的审计

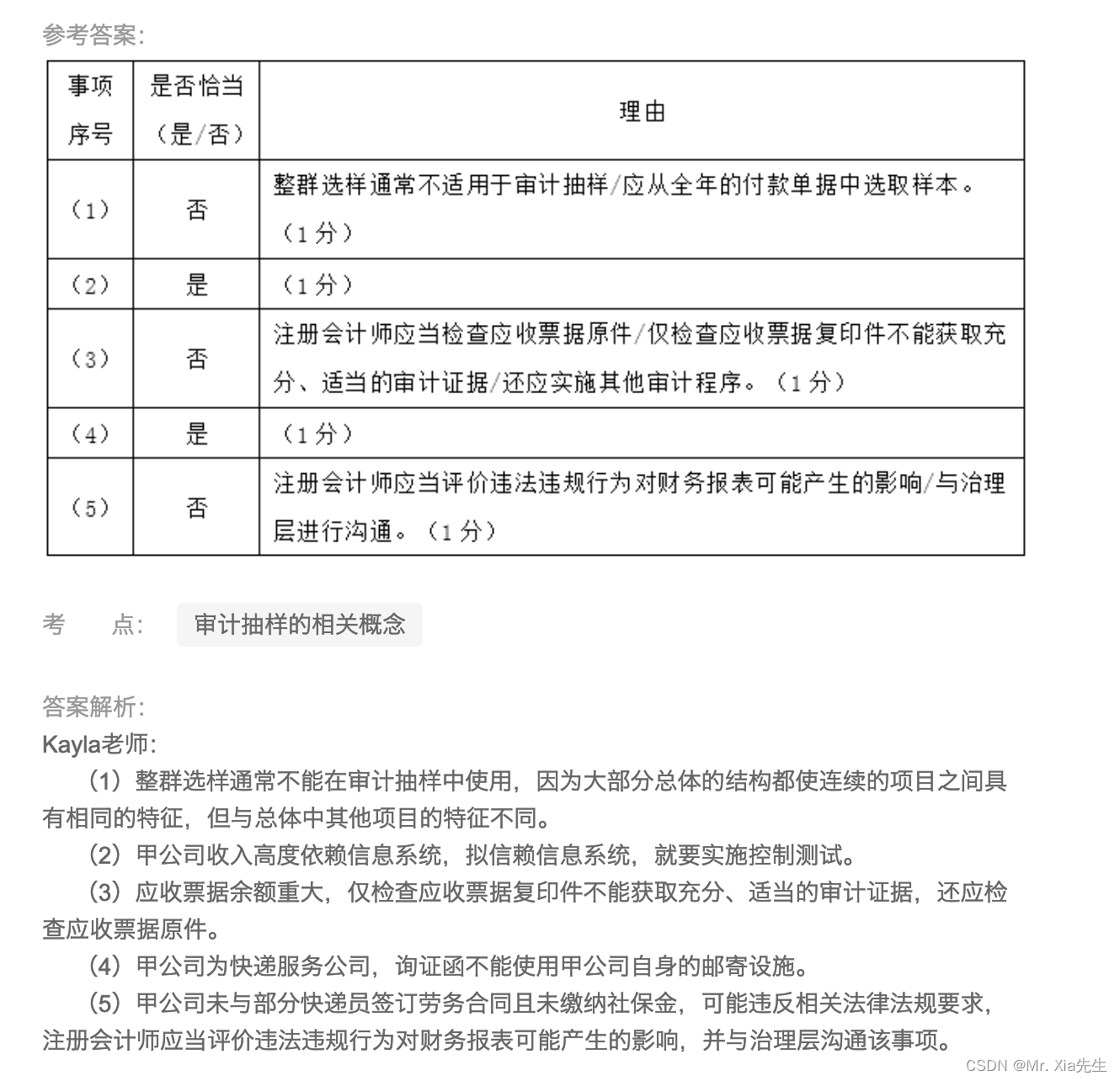

随机练习

0/36

17.3 考虑持续经营假设

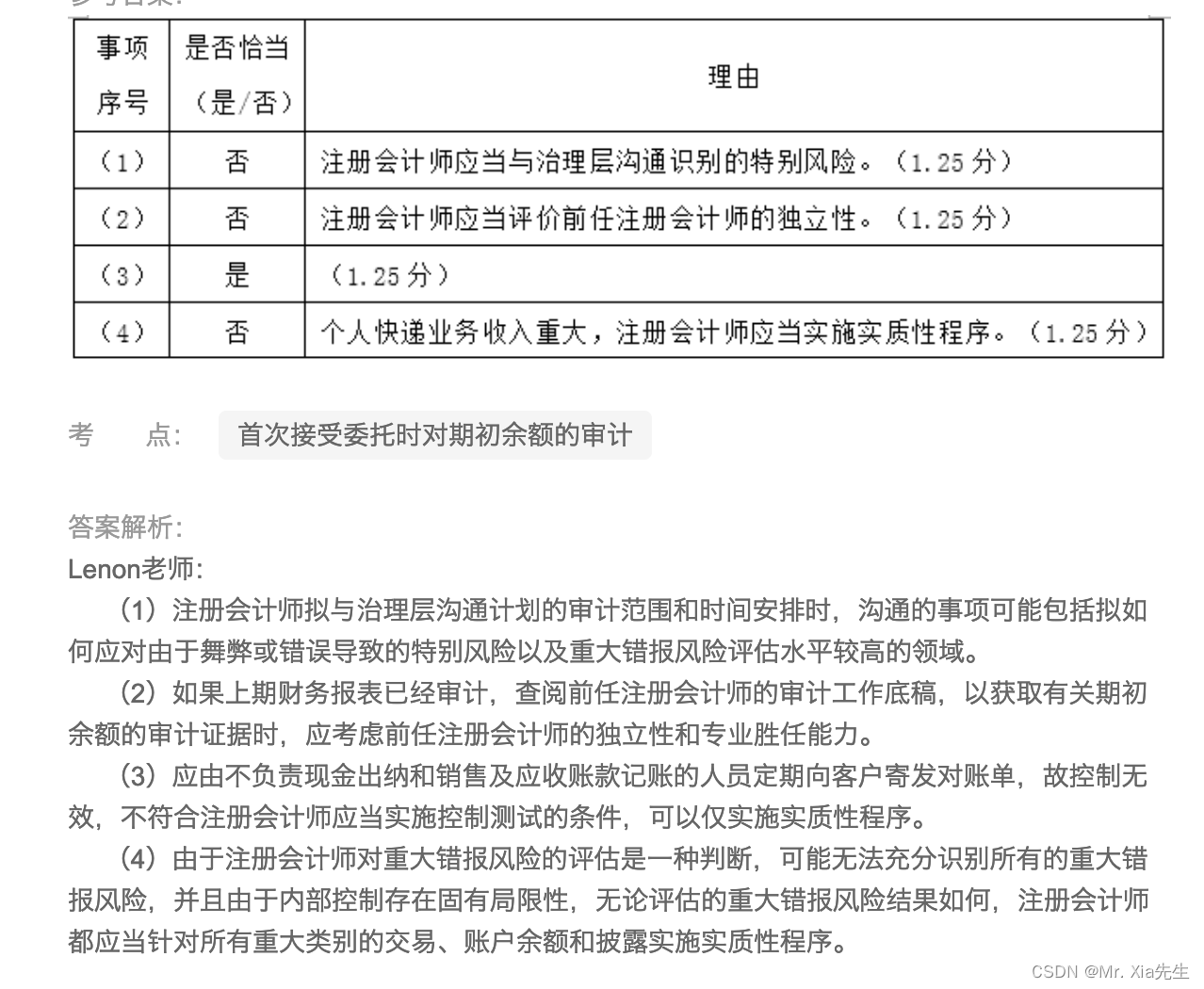

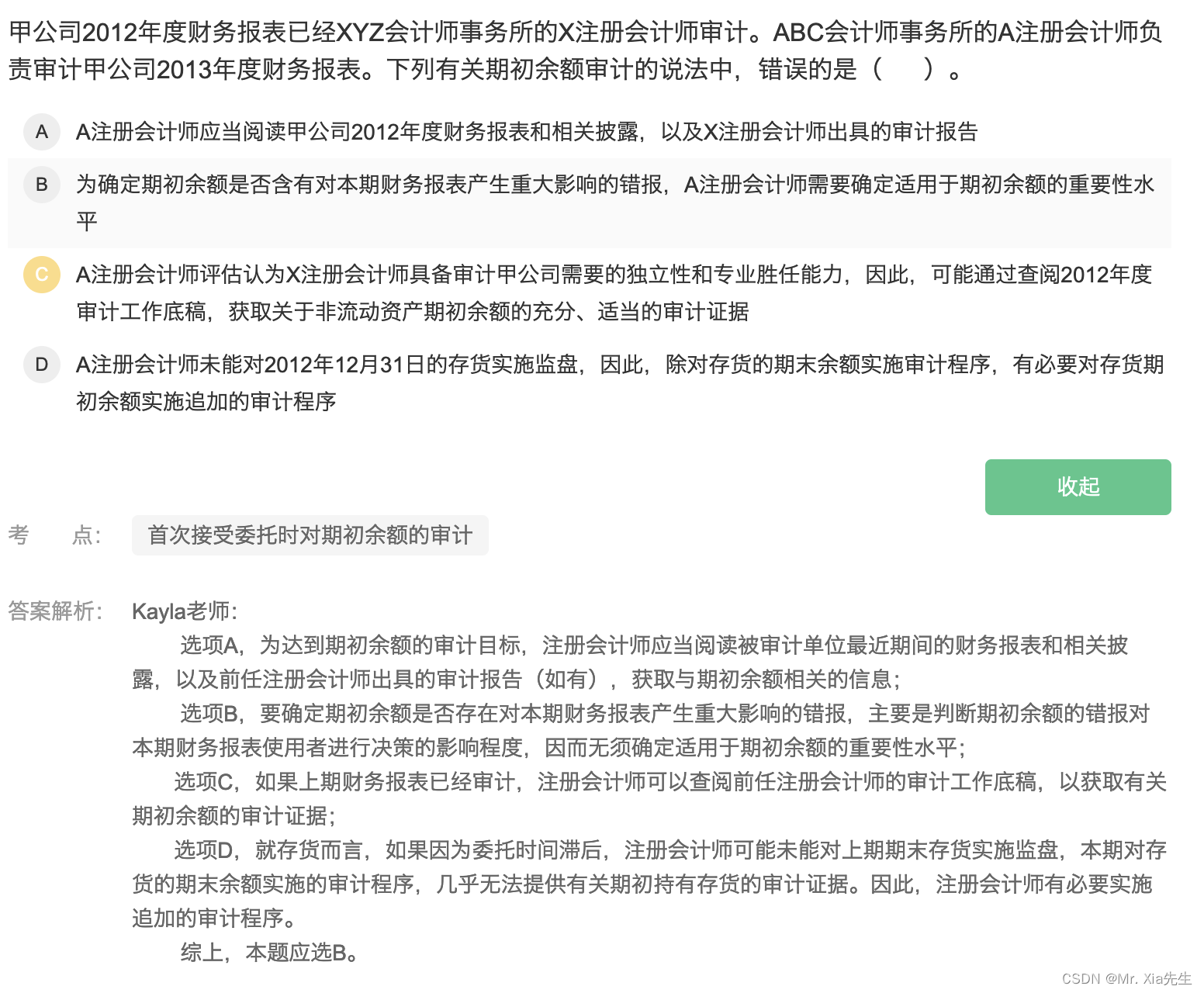

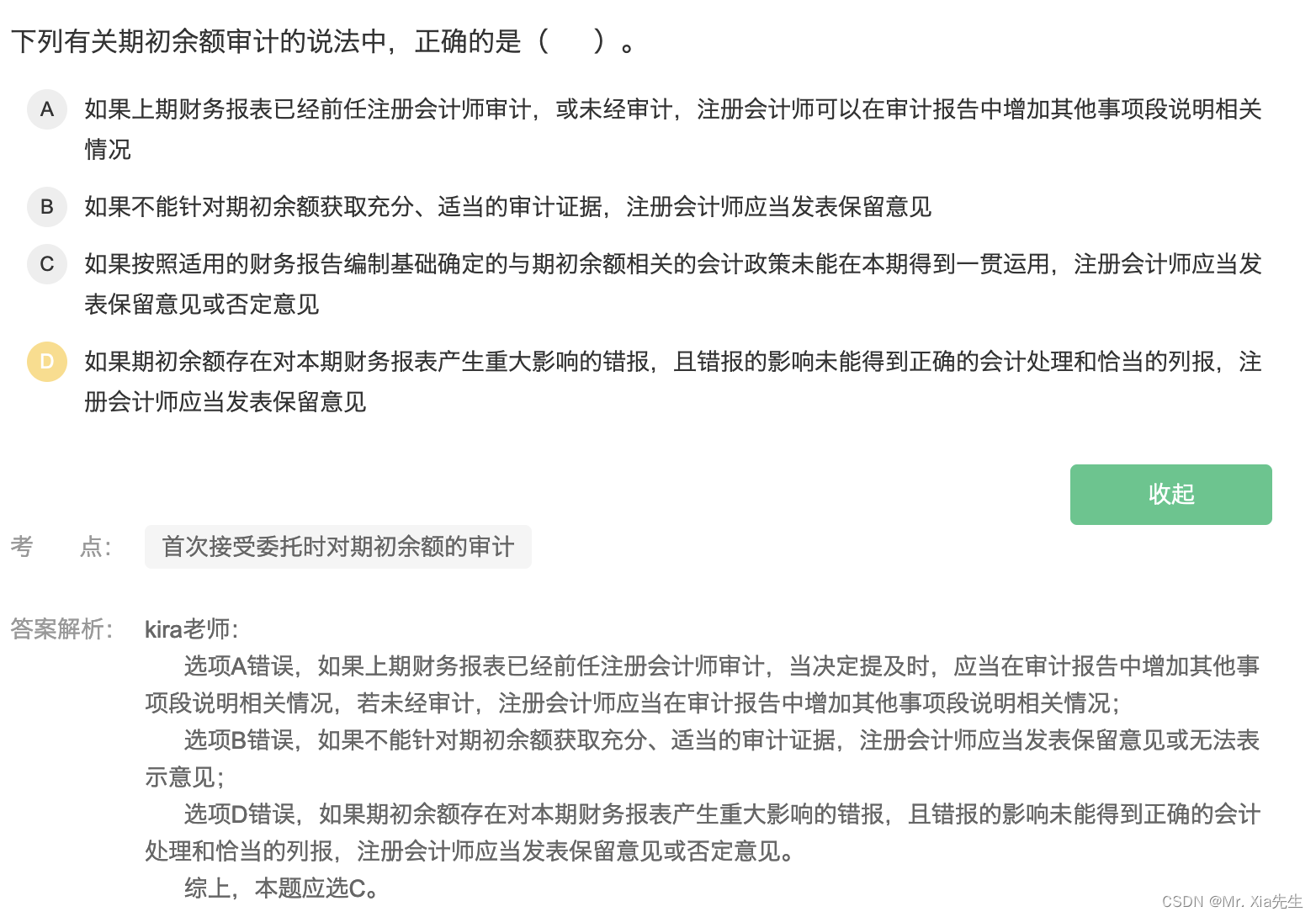

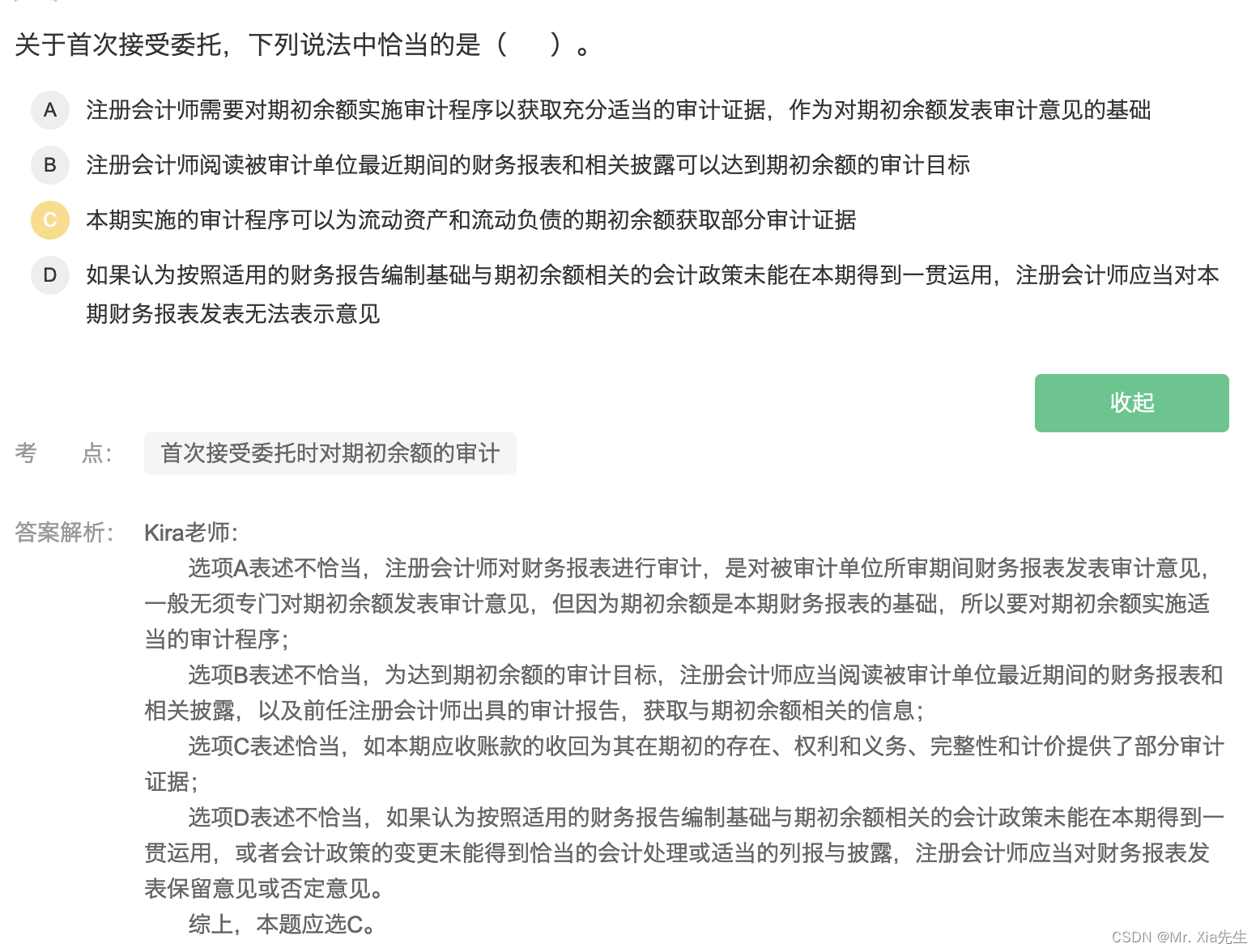

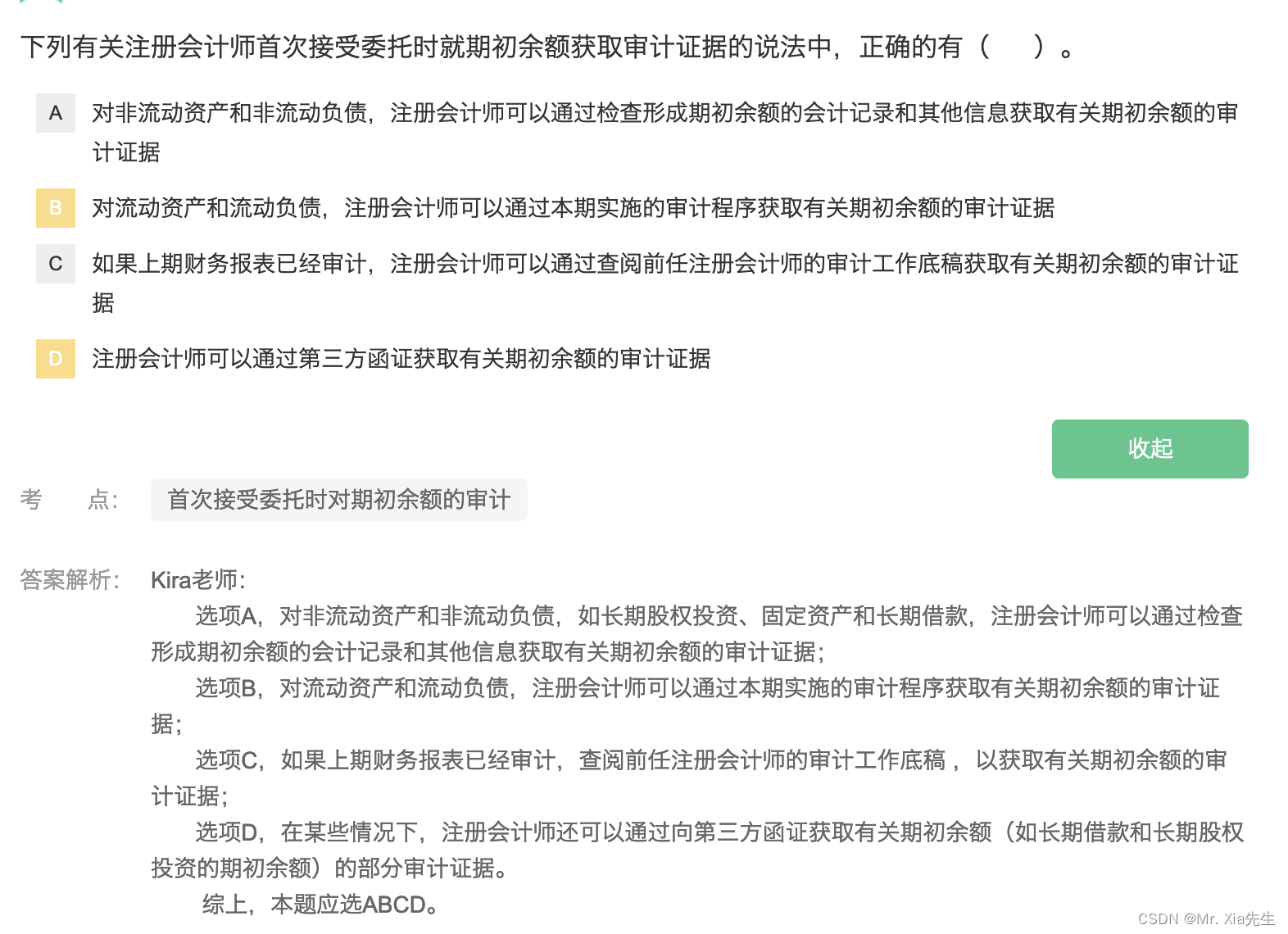

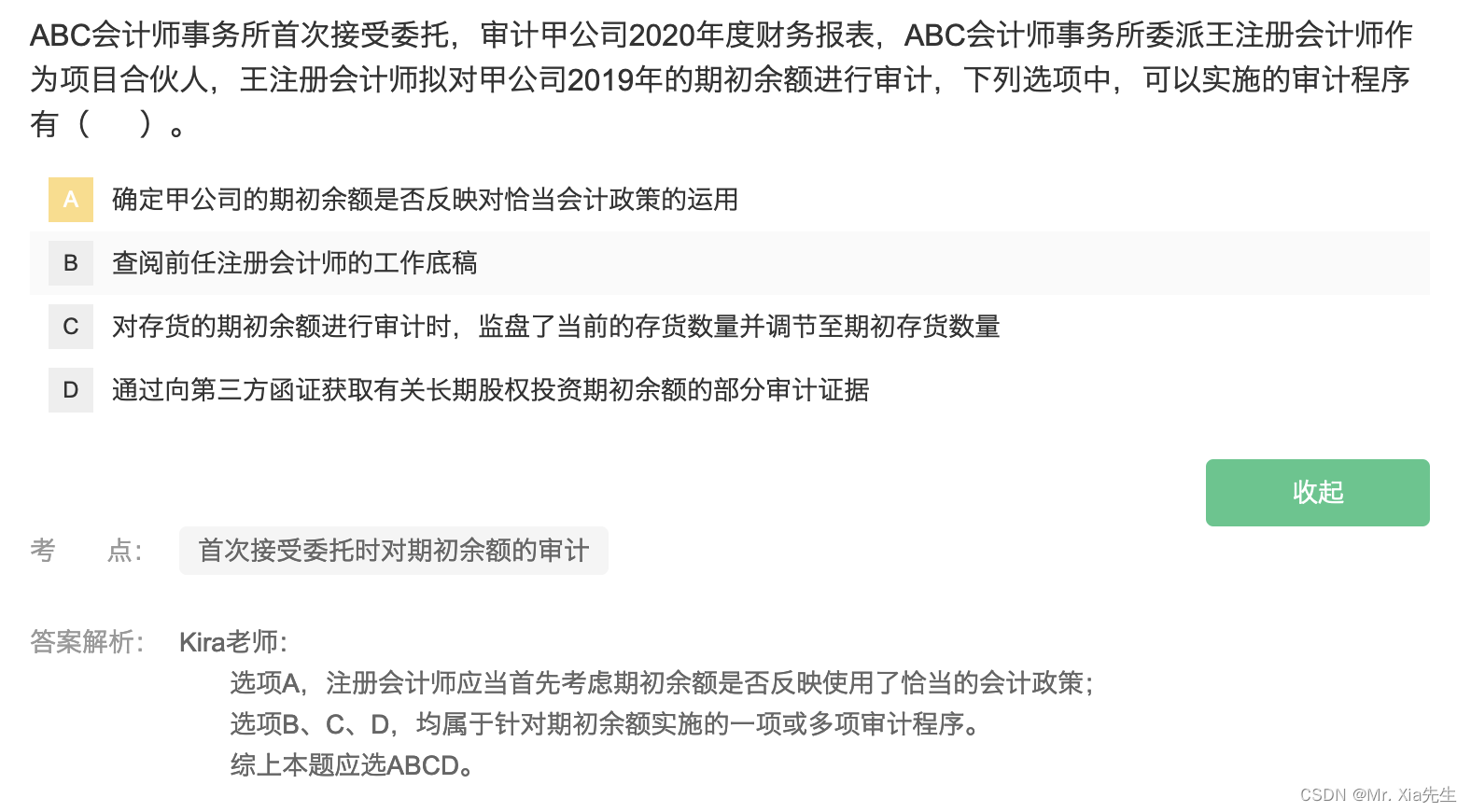

17.4 首次接受委托时对期初余额的审计

363

363

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言