审计需要记忆,方法应该修改为列出考点以及出处即可,具体的记忆大略即可:

刷题方案:1.先看笔记专题 2.刷相应专题

第一编的感受就是确实让你感受到了一些审计的基本原则、总体和具体审计计划、需要些审计证据、审计抽样是如何以及审计工作底稿有哪些要求。

但是!!!!TMD审计该怎么做是一点都不清楚啊!!我知道积极式询证函、消极式,但TMD我不知道什么时候,对什么对象发询证函。

第一遍学习审计要不求甚解,第二遍再看就感慨万千。

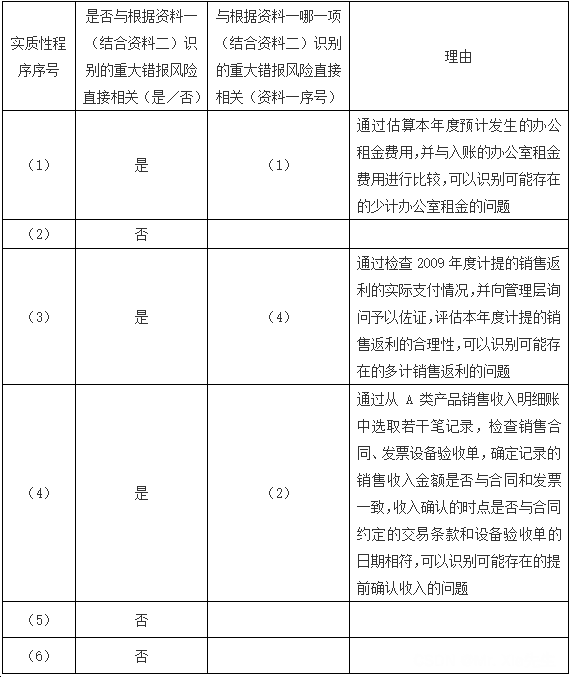

行吧,虽然1.6 被画叉了,但我认为是最重要的:

审计的过程:

1. 接受业务委托

2. 计划审计工作:初步业务活动;总体审计策略;具体审计计划

3. 识别和评估重大错报风险:风险评估程序+各业务循环内部控制

4. 应对重大错报风险:应对+各业务循环控制测试和实质性程序,审计抽样对控制测试和实质性程序的范围展开讨论

5. 编制审计报告

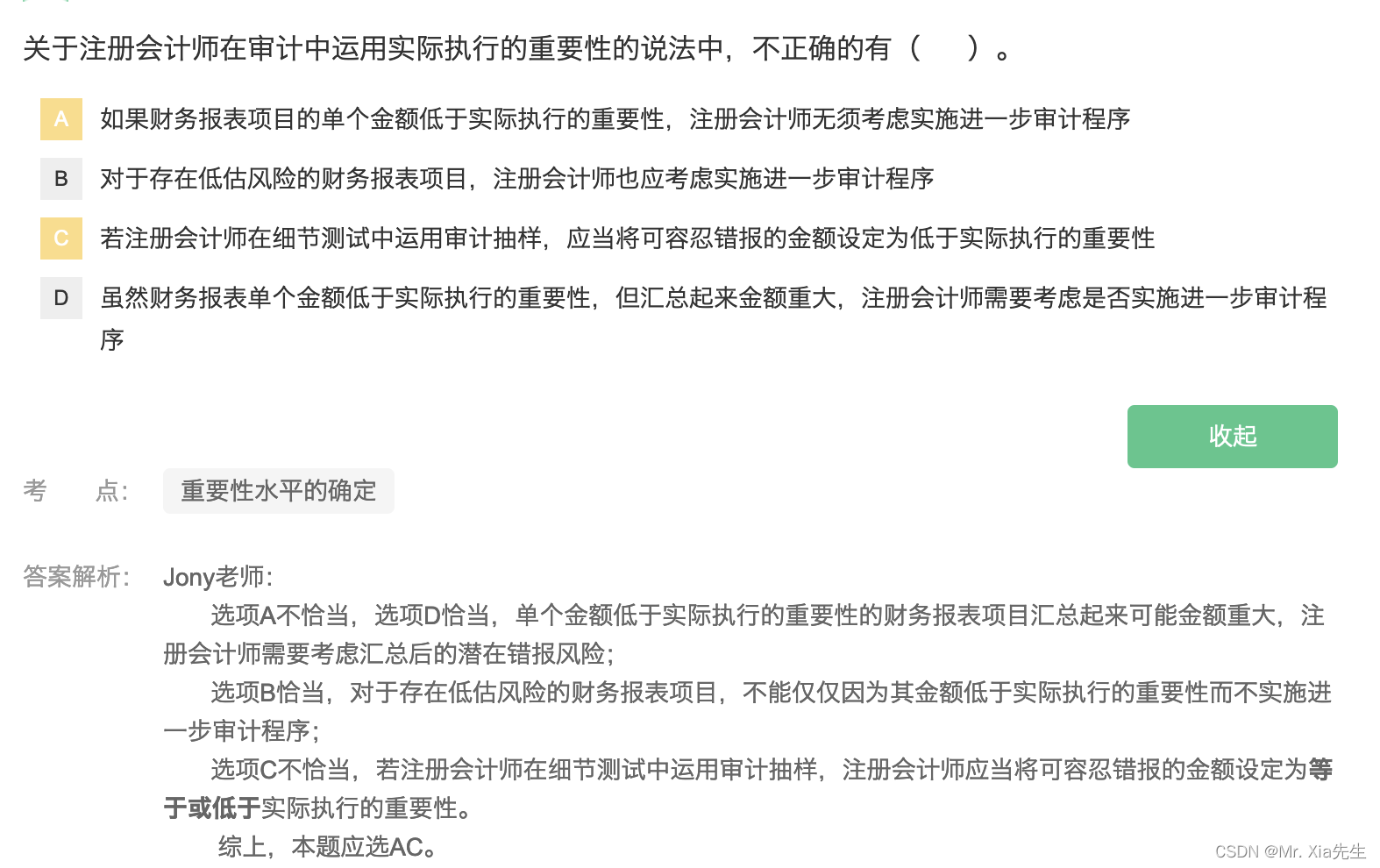

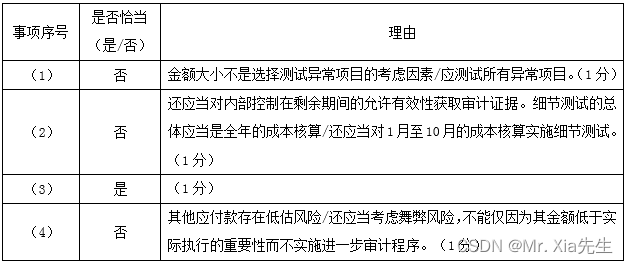

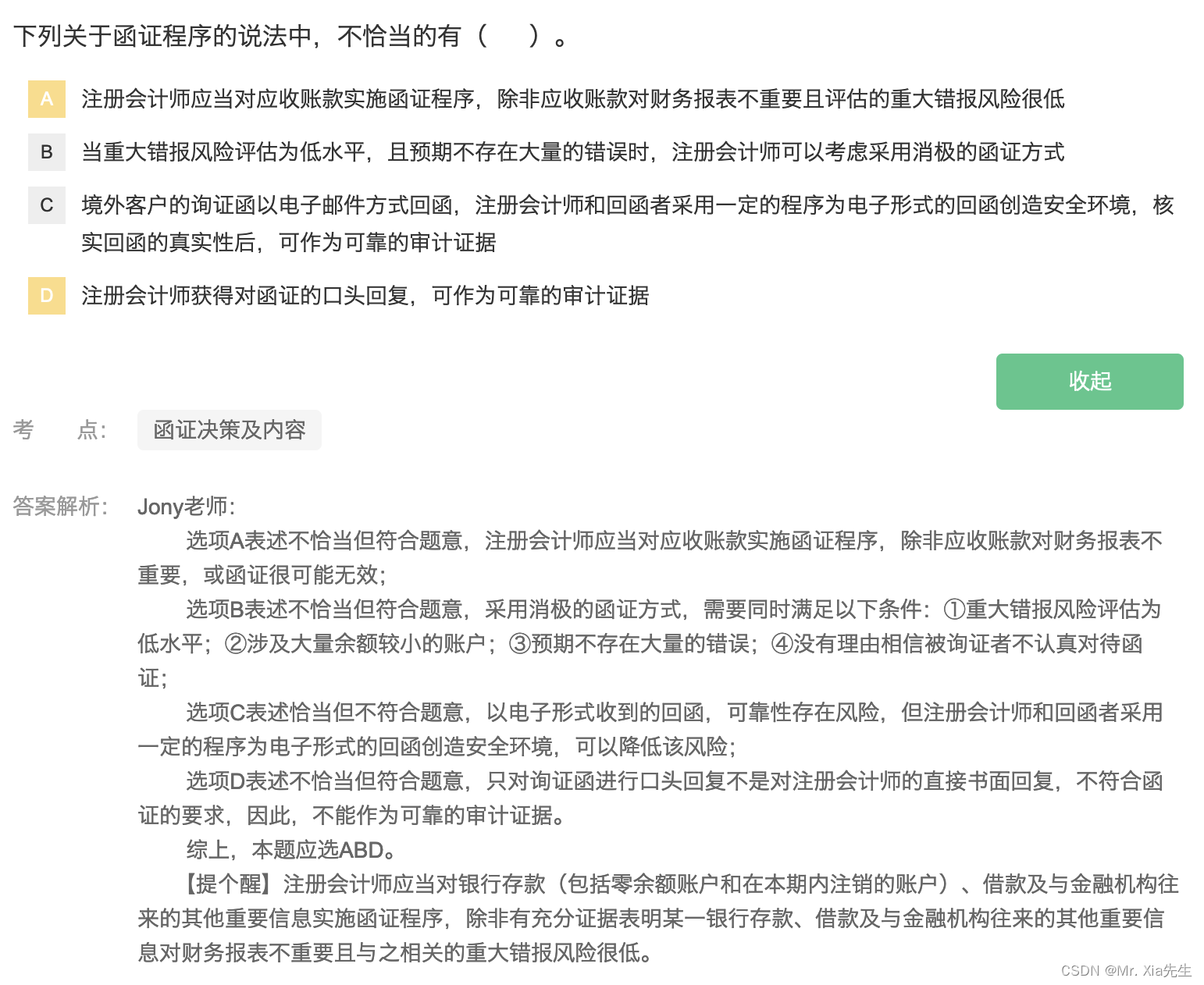

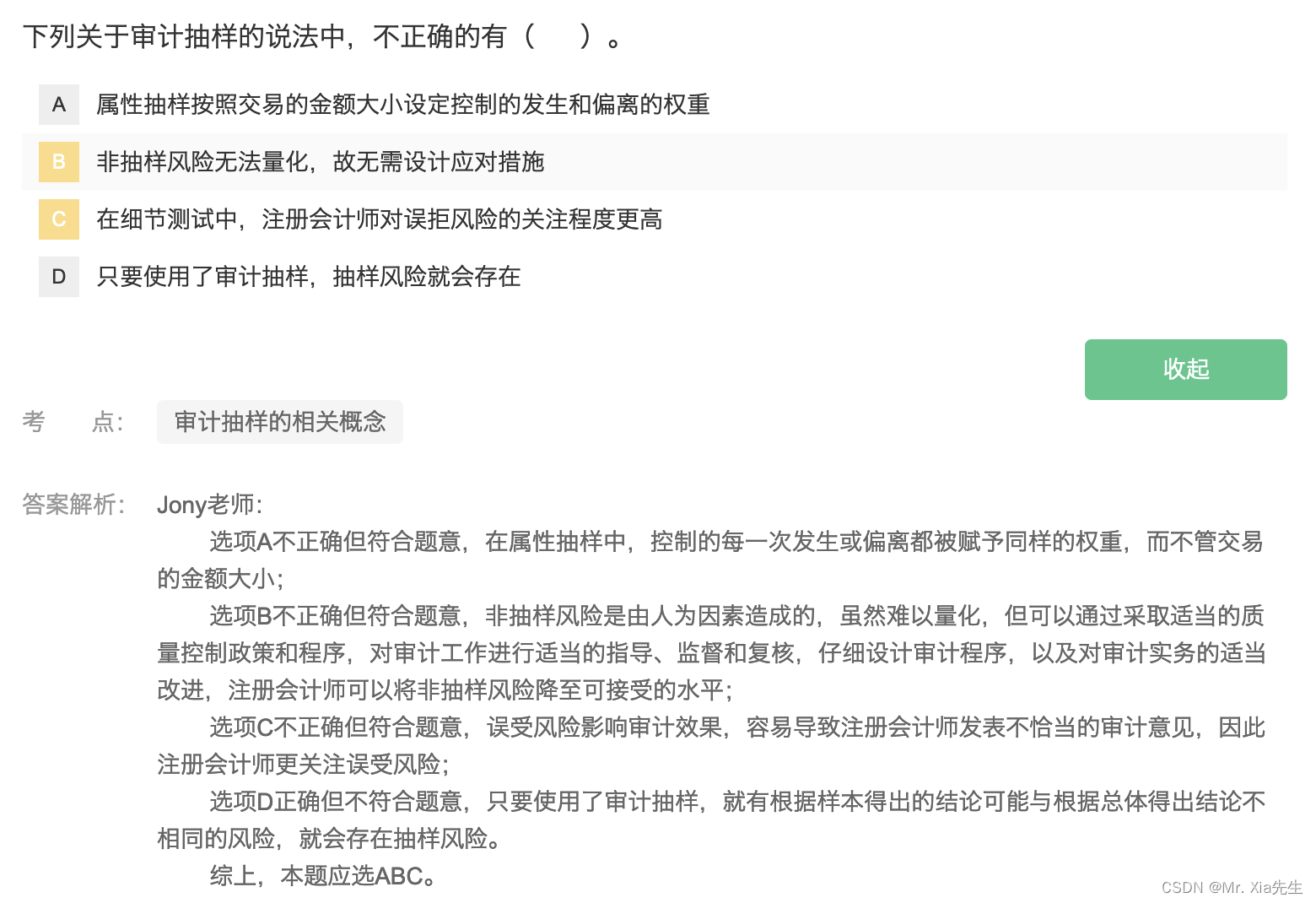

2020年真题36??怎么全是问恰当和不恰当的??

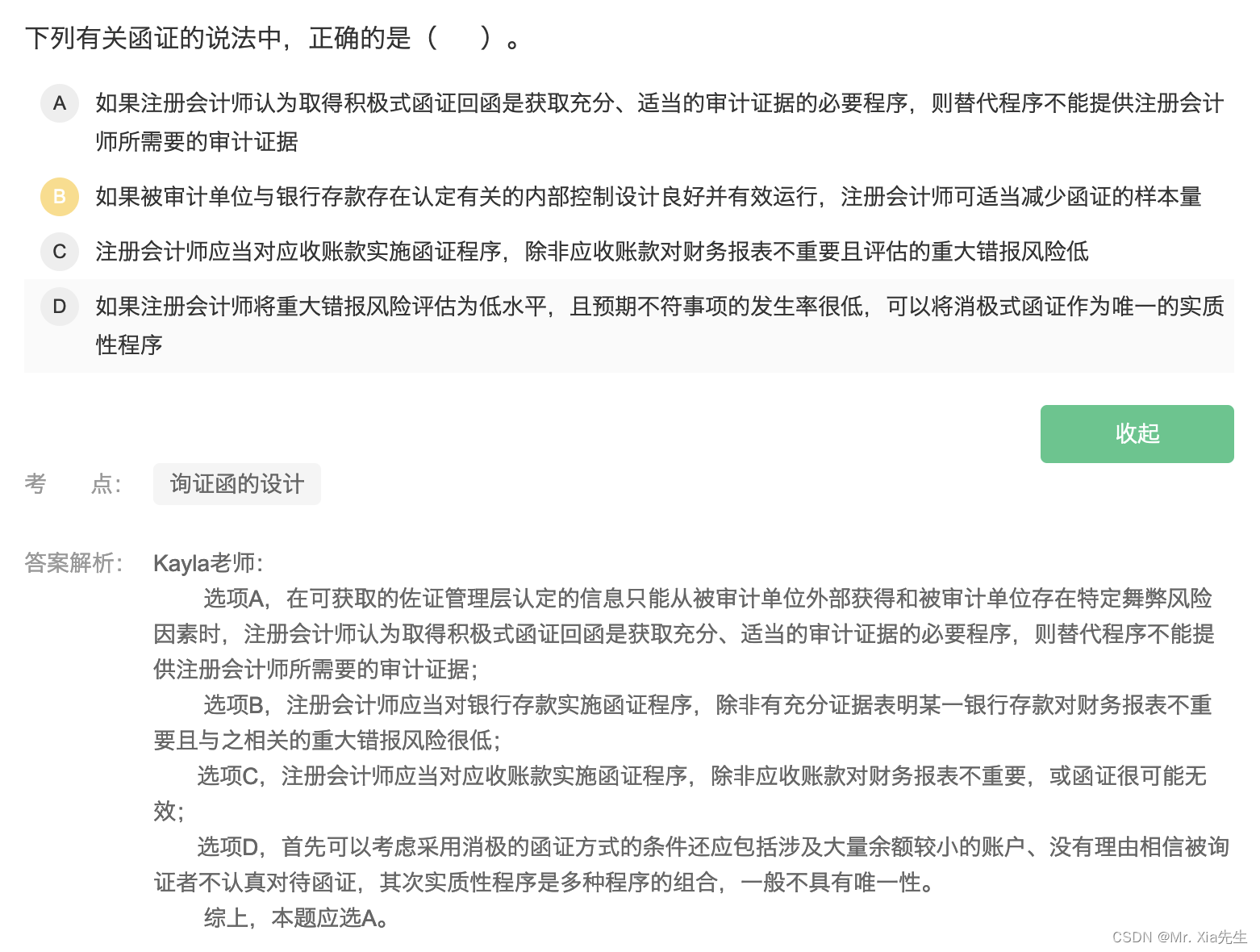

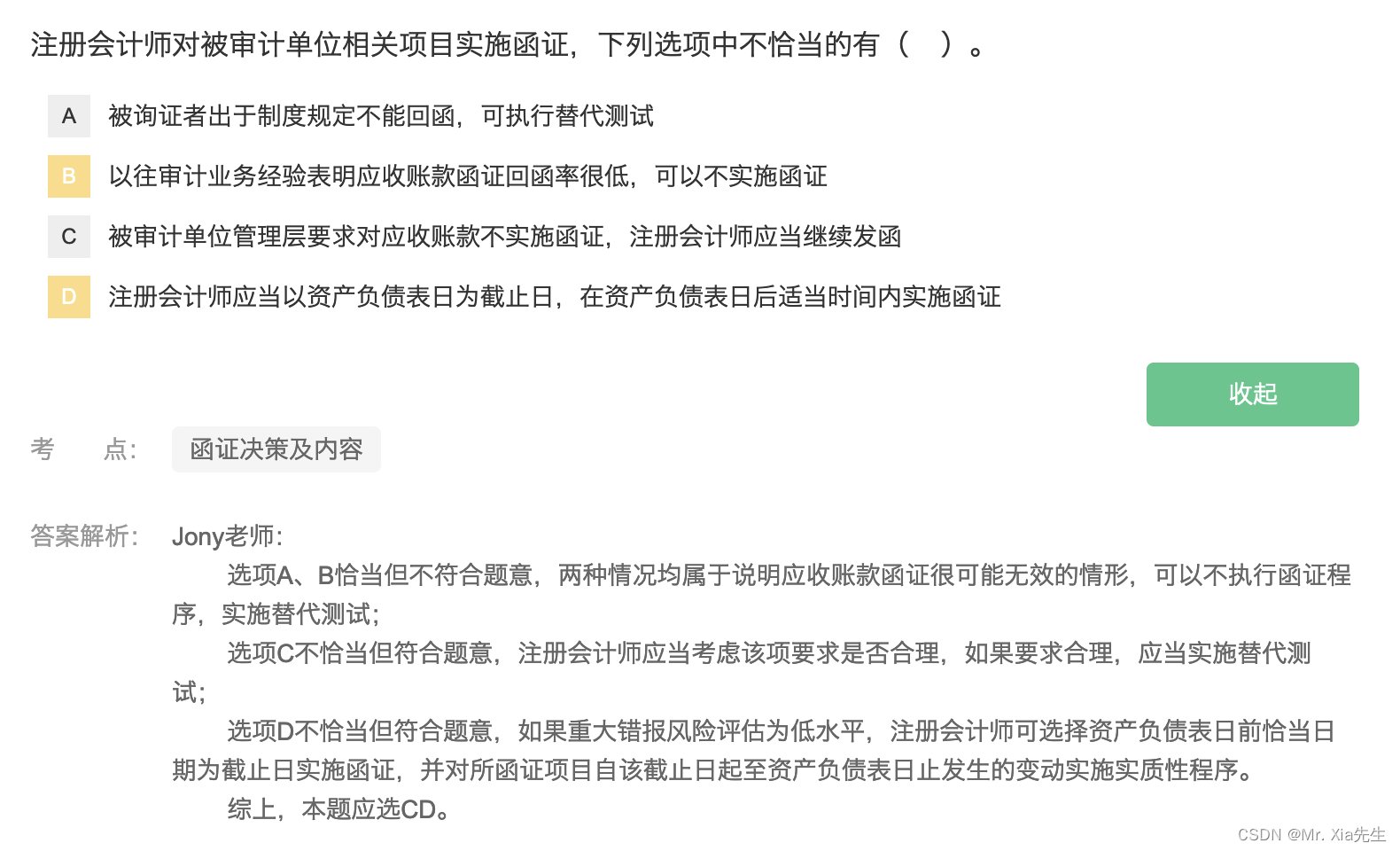

这部分在考函证程序类的

1)恰当

2)不恰当。斜线划掉表示该项目不适用,与发函目的不符/应当在银行借款项目填写0或无

3)恰当

4)不恰当。应当对应收账款实施函证程序,除非不重要或函证可能无效/收款单据和银行对账单可能不可靠。

5)不恰当。没有核实微信联络人的身份。

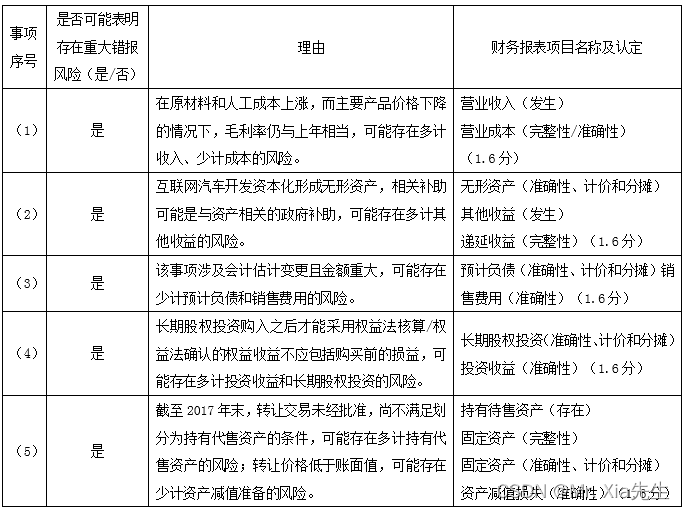

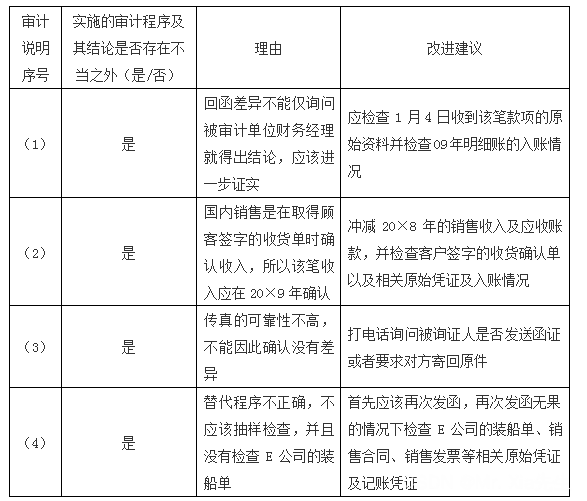

真题37 存货审计

-

不恰当。制造业企业的营业成本通常涉及重大类别交易,应当实施实质性程序。

-

不恰当。未/应测试存货跌价准备明细表的完整性。

-

恰当。

-

不恰当。不能代行管理层的盘点职责。未在现场观察管理层的盘点。

-

不恰当。没有就第三方保管的原材料状况获取审计证据。

1. 审计概述 1.1 审计概念与保证程度【果然简单】

1.3 审计目标

1.5 审计风险及过程

财务报表层次和认定层次重大错报风险的联系和区别是什么?_注会审计-正保会计网校

第二章 审计计划

2.1 初步业务活动的内容【考神笔记专题二、初步业务活动的内容(3条)】

【职业道德】【质量控制】【一致意见,签订业务约定书】

审计的前提条件:1. 财务报告编制基础 2.就管理层的责任达成一致意见【2个大细点】

业务约定书可不连续致送,但是承接任何审计业务都需要签订。

【审计业务变更】【考点】

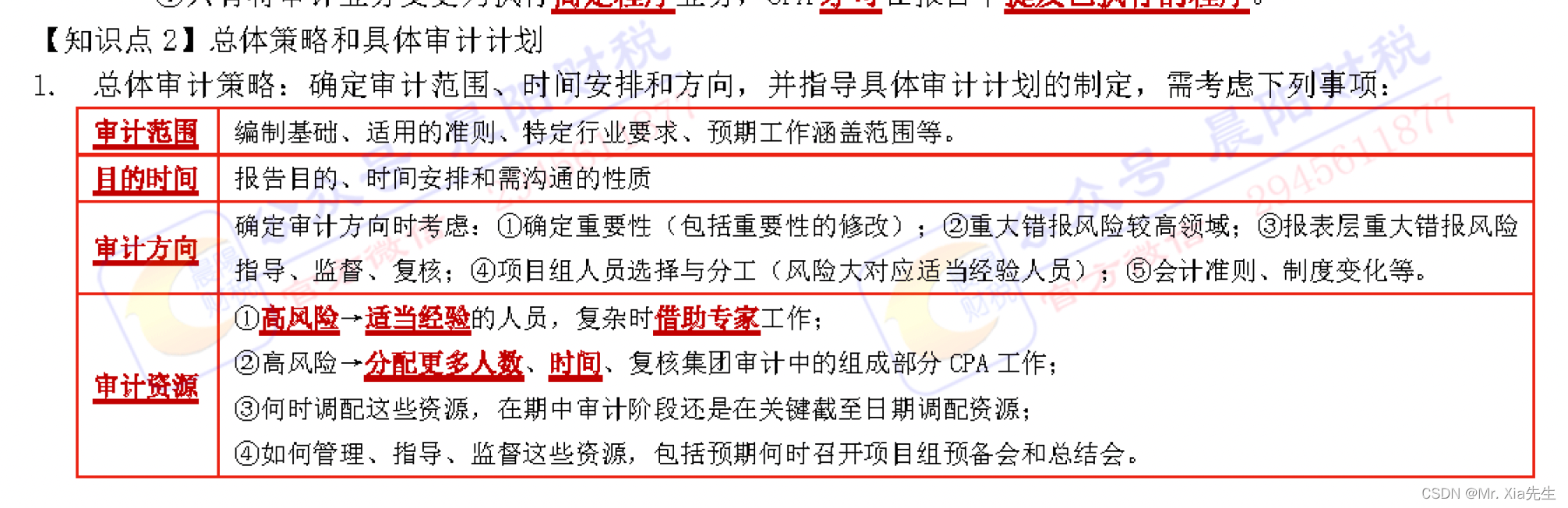

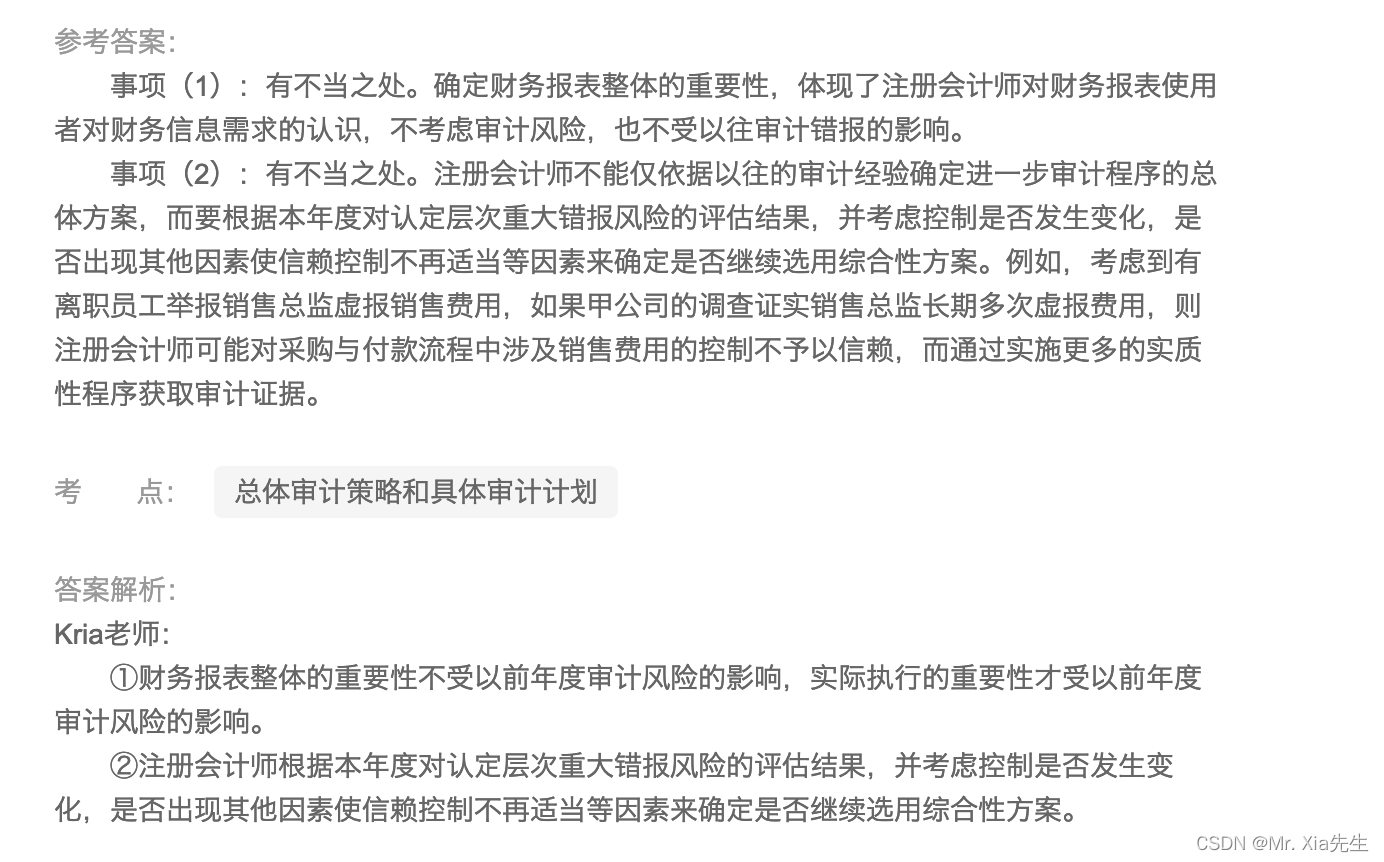

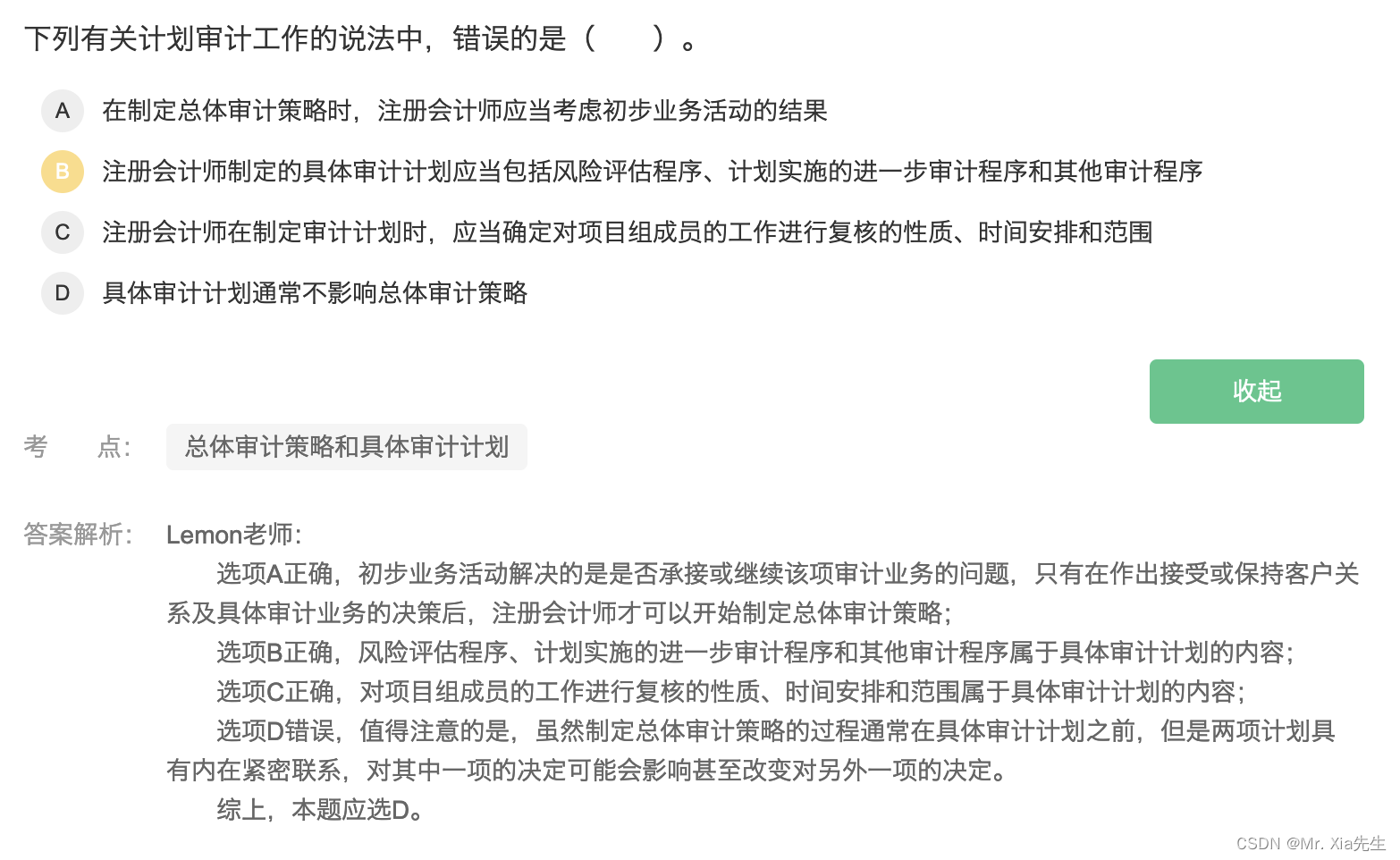

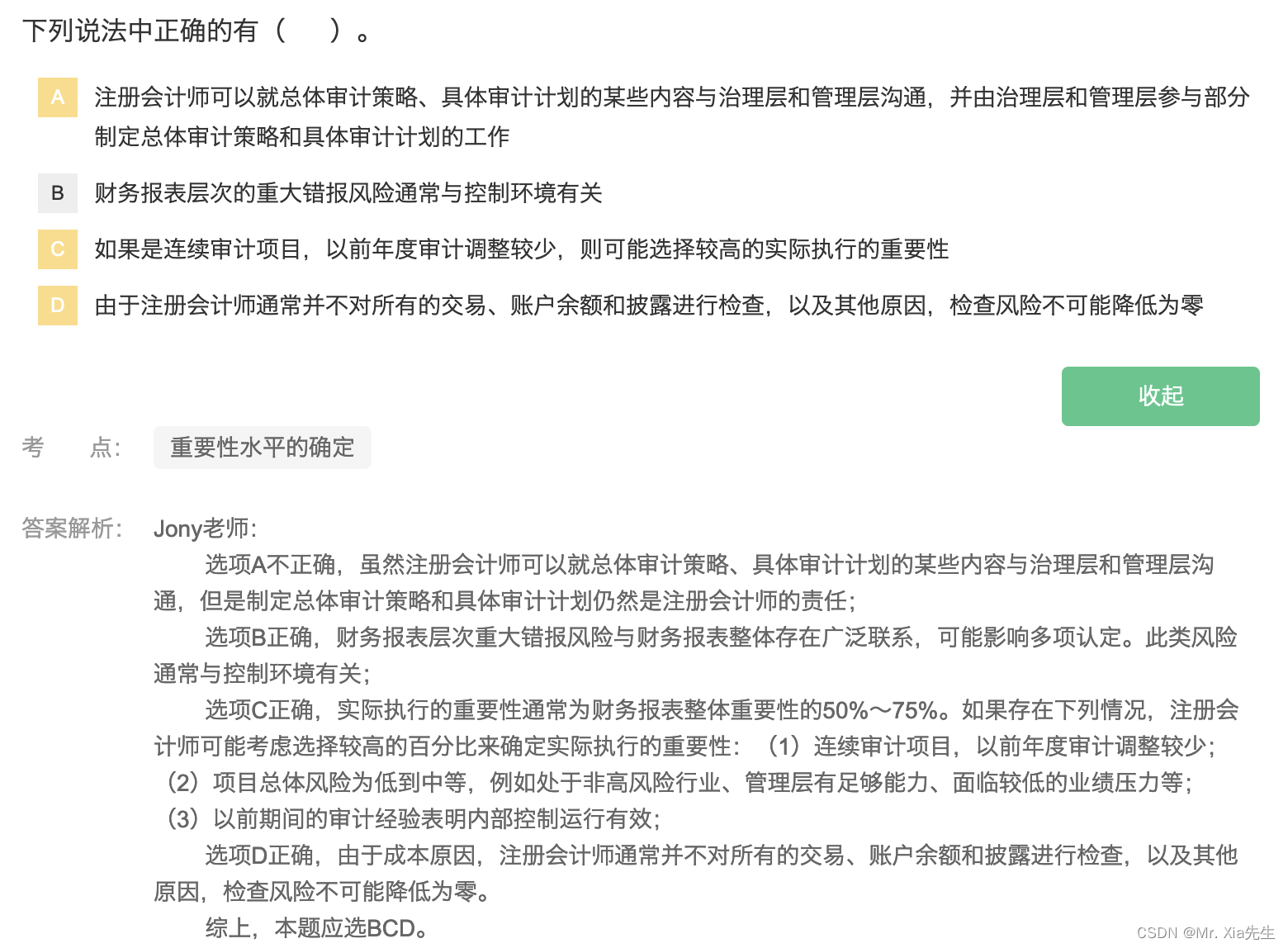

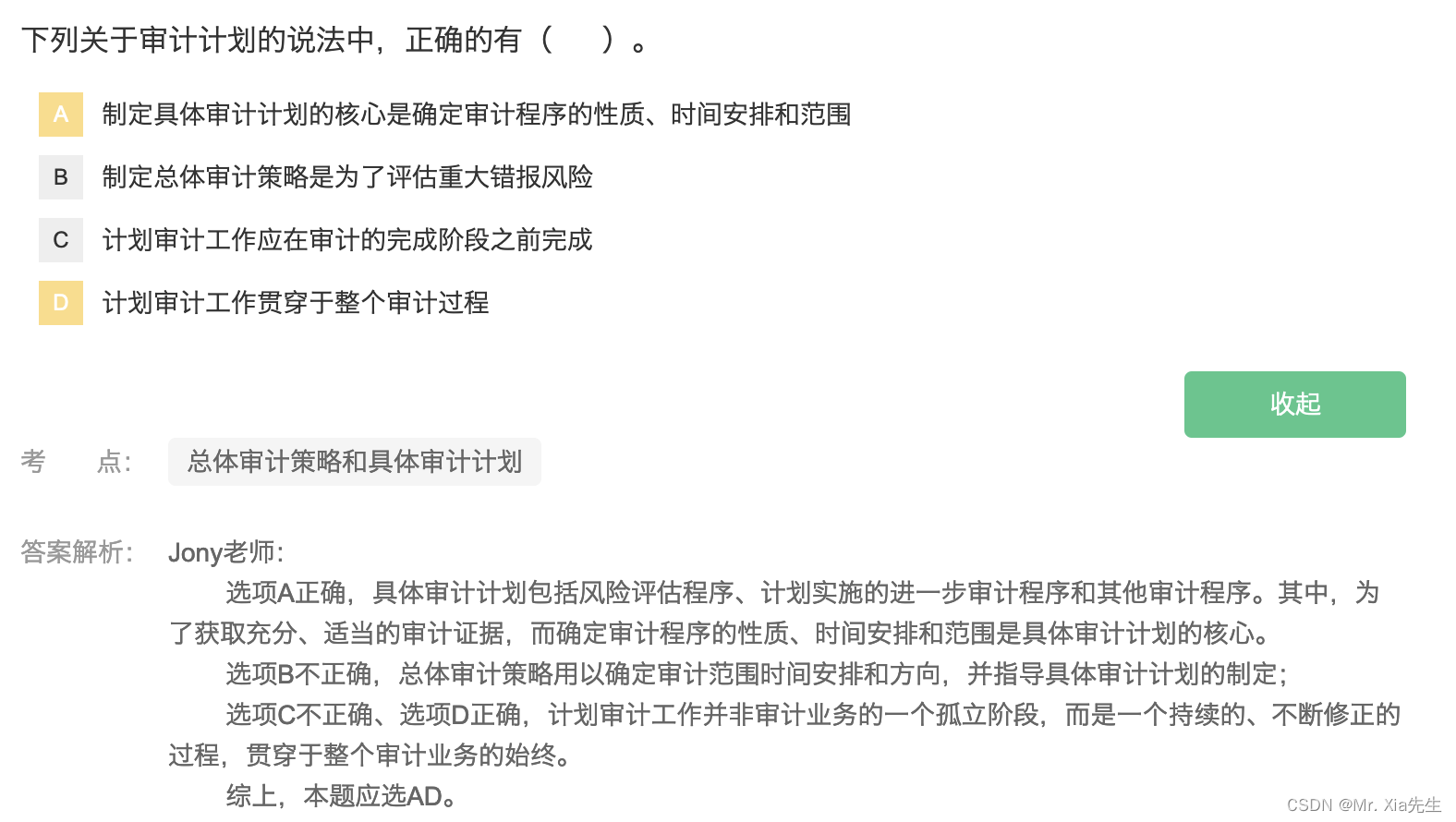

2.2 总体审计策略和具体审计计划

您真行,总体审计策略的方向和范围都能出题。

我真的会谢:项目质量复核属于项目组外部复核。内部复核有四条。

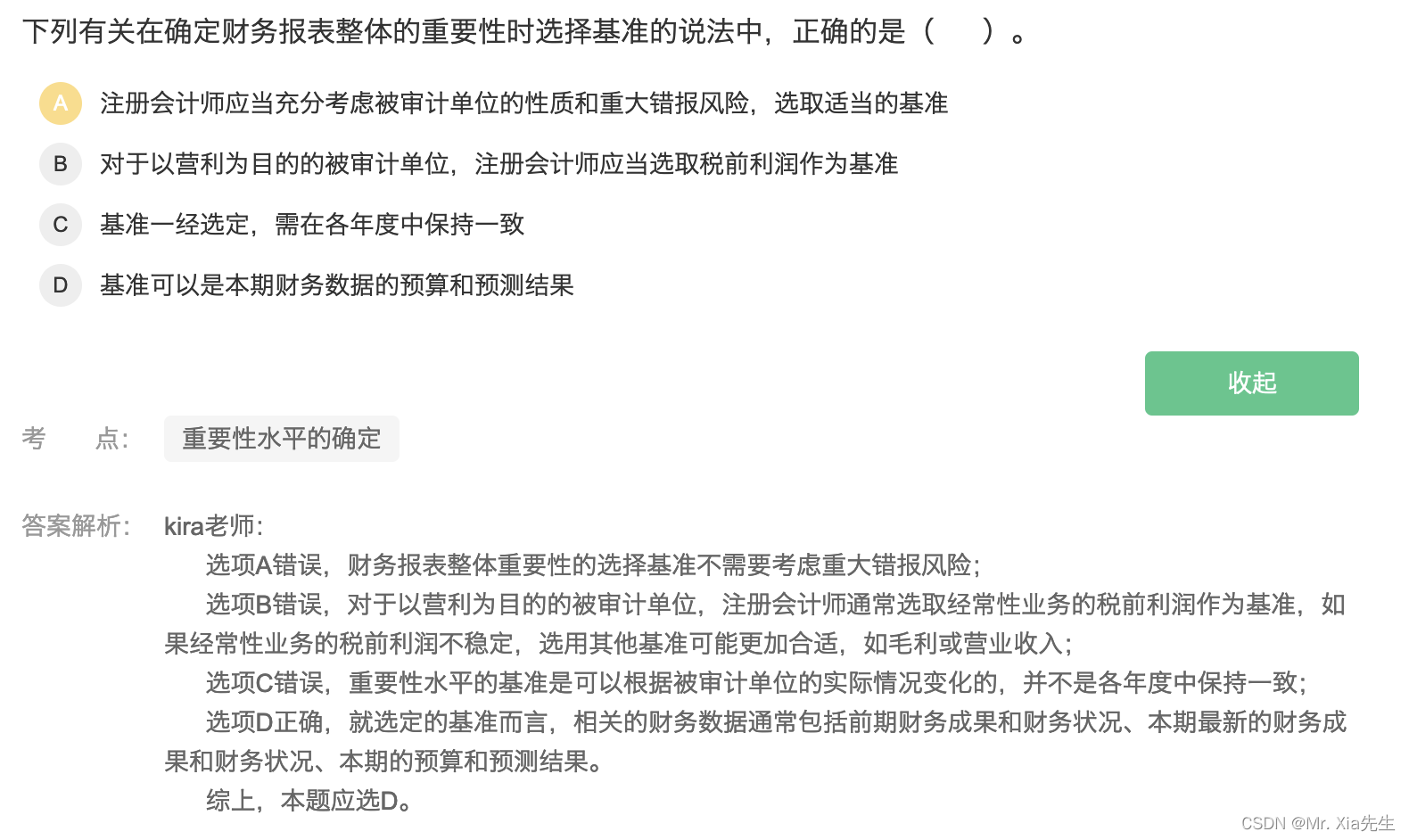

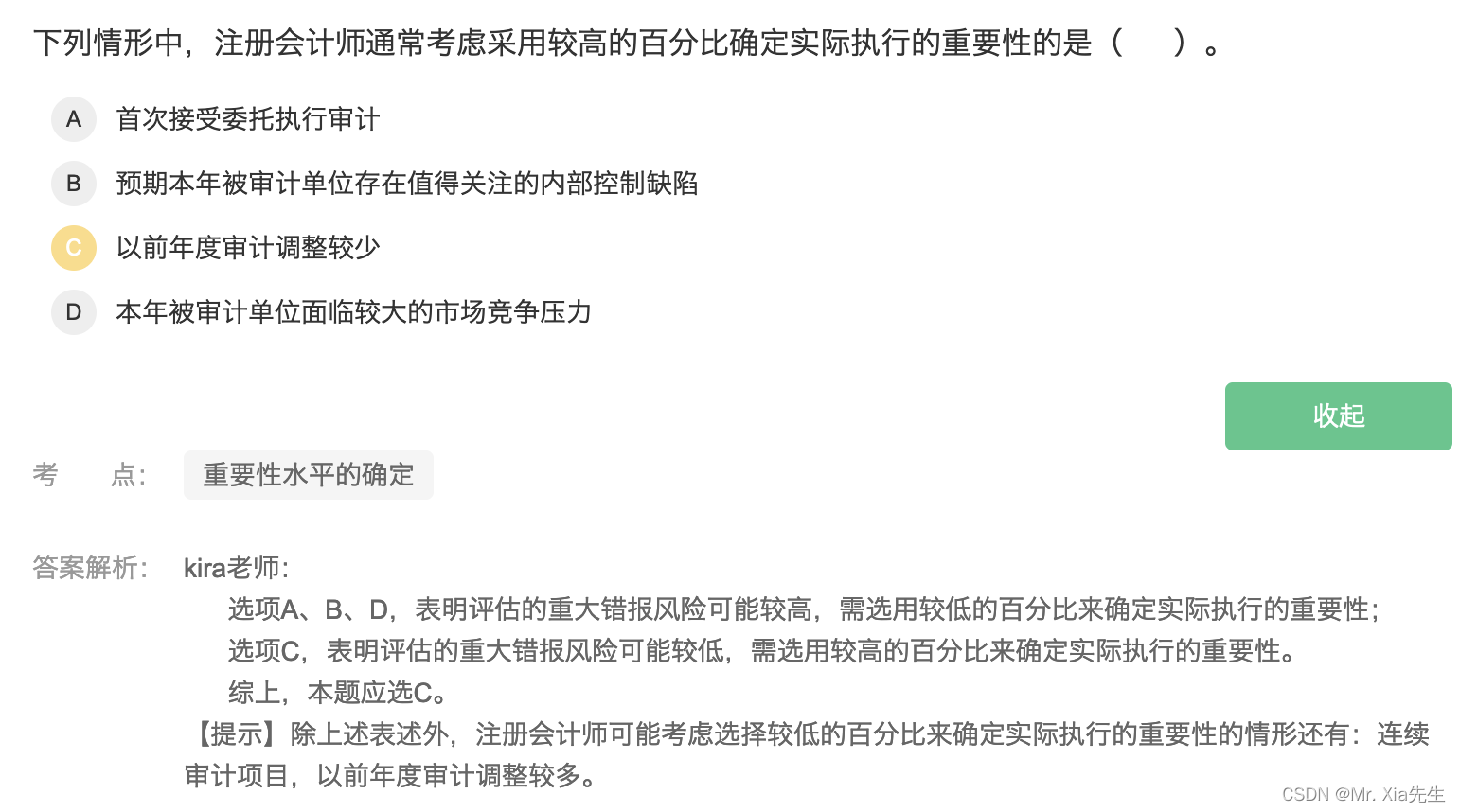

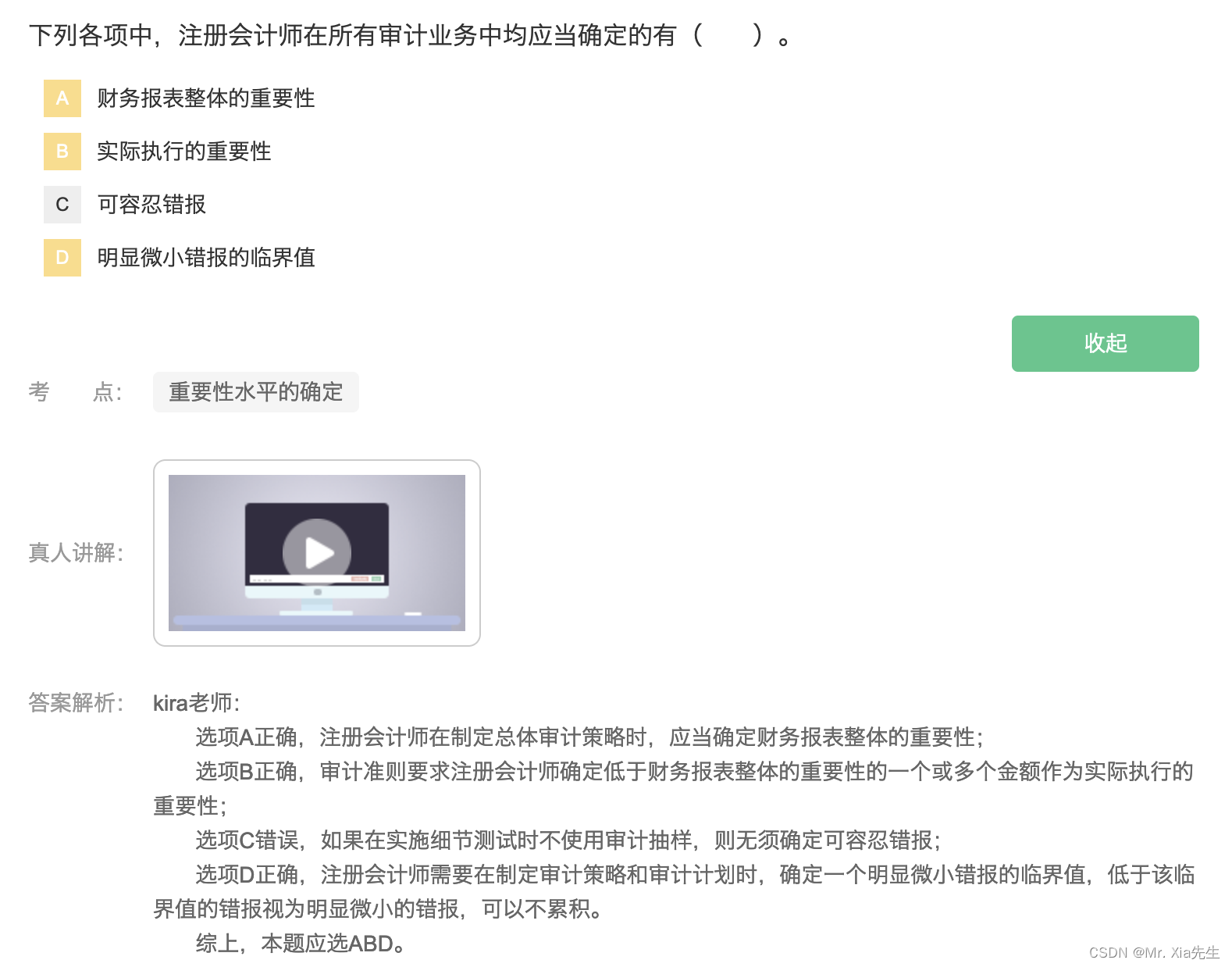

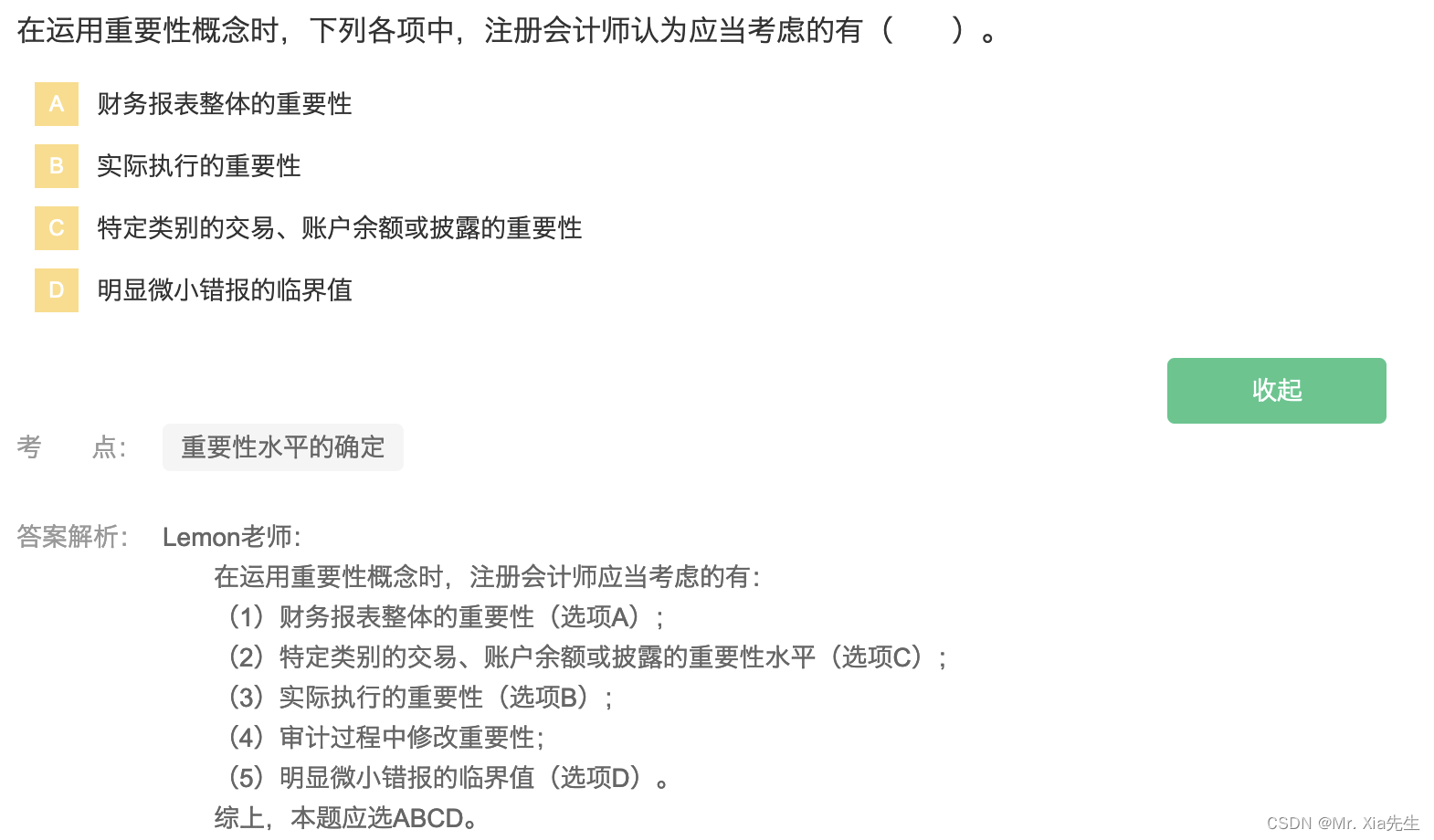

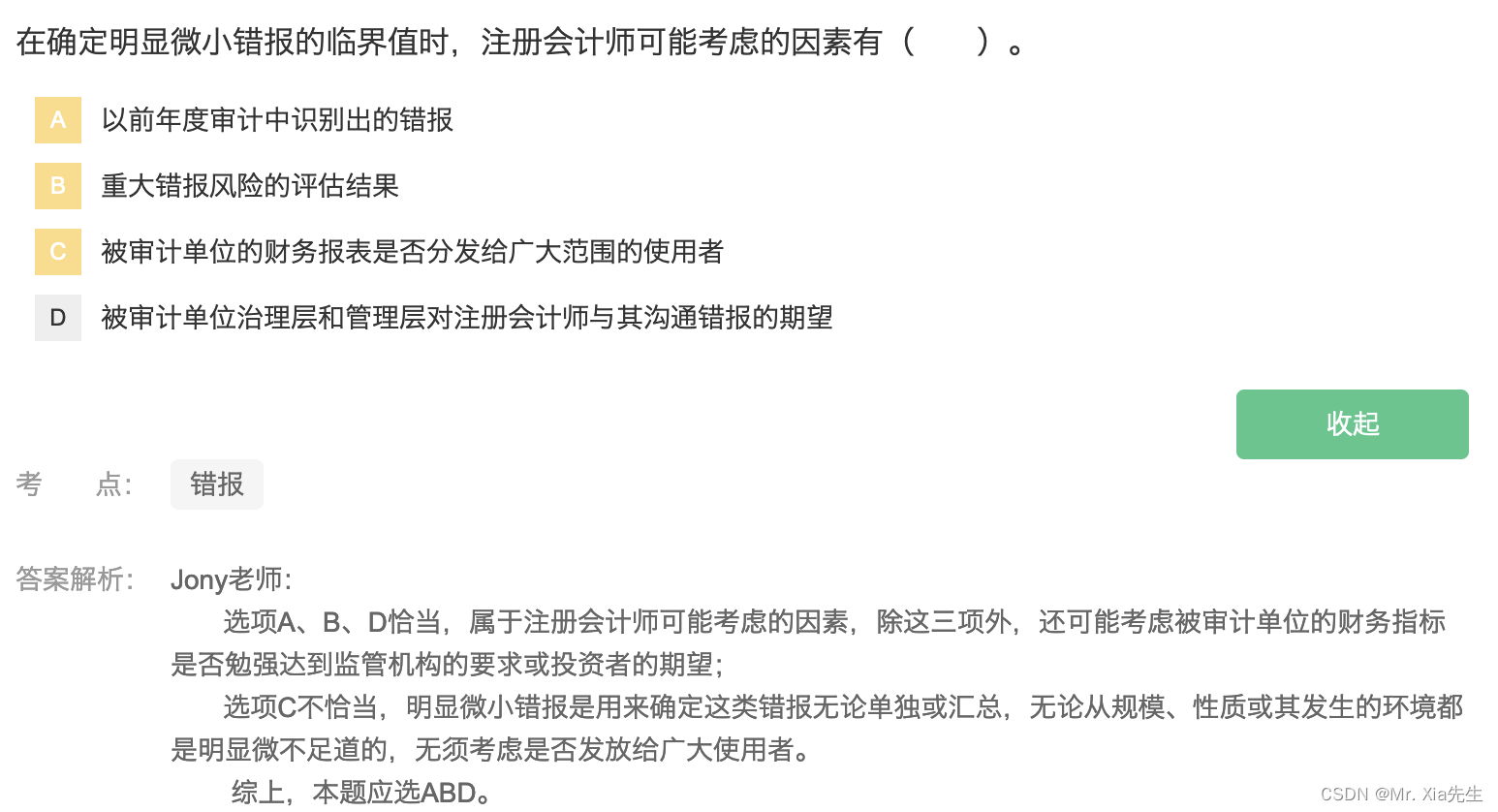

2.3 重要性

在确定明显微小错报临界值时,CPA应该考虑(4点)

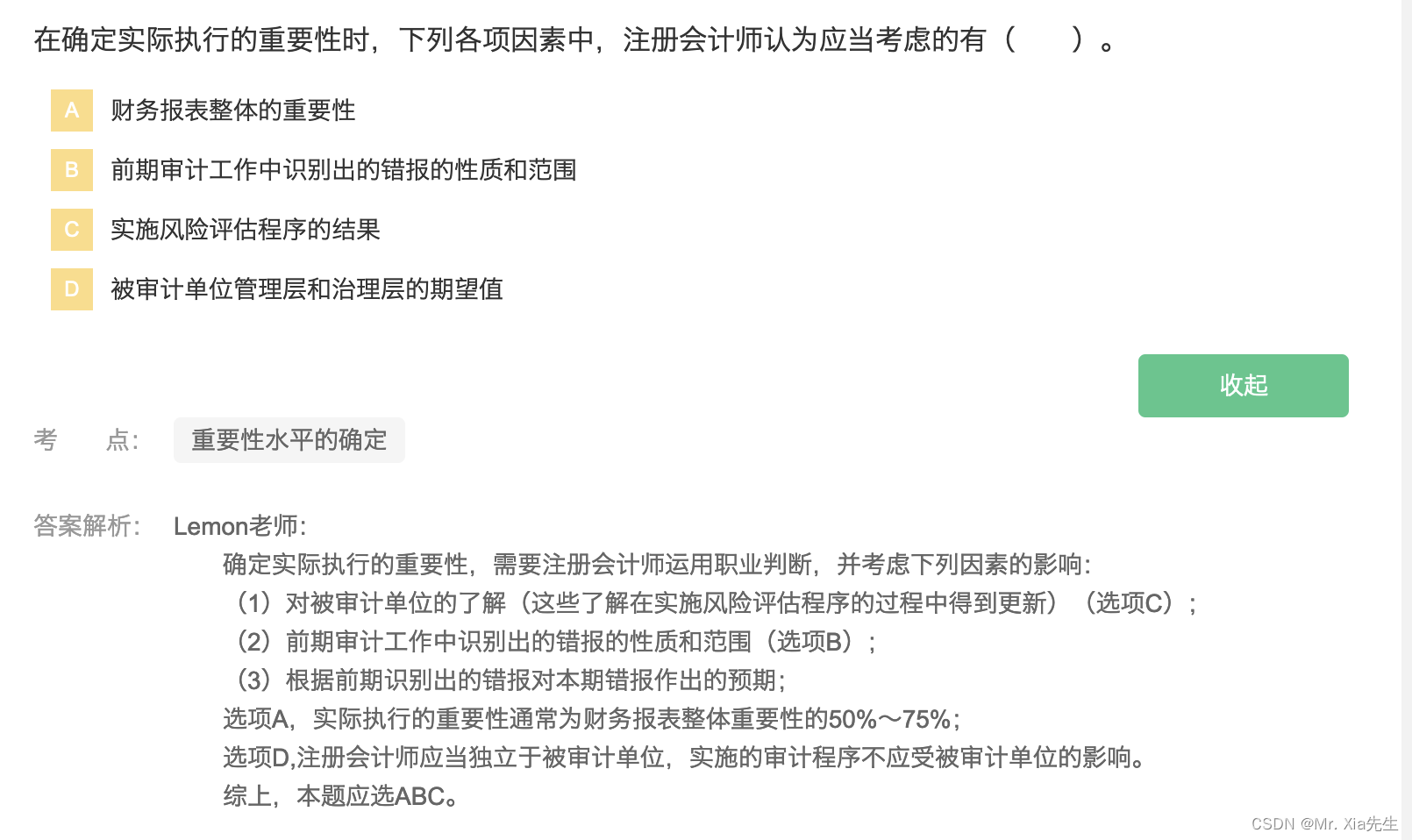

审计是玄学吧??制定的重要性程度不能考虑往期;执行的百分比可以根据以往情况确定!!?

审计是玄学吧??制定的重要性程度不能考虑往期;执行的百分比可以根据以往情况确定!!?

特定类别交易你必须懂得:

特定类别交易你必须懂得:

咱也不知道该选哪个,但就是选对了。

只有将审计业务变更为执行商定业务时,才可以提及已执行程序。

妈的,运用重要性概念和确定实际执行的重要性有分别:

真的很难理解这个明显微小错报的临界值。

第三章 审计证据

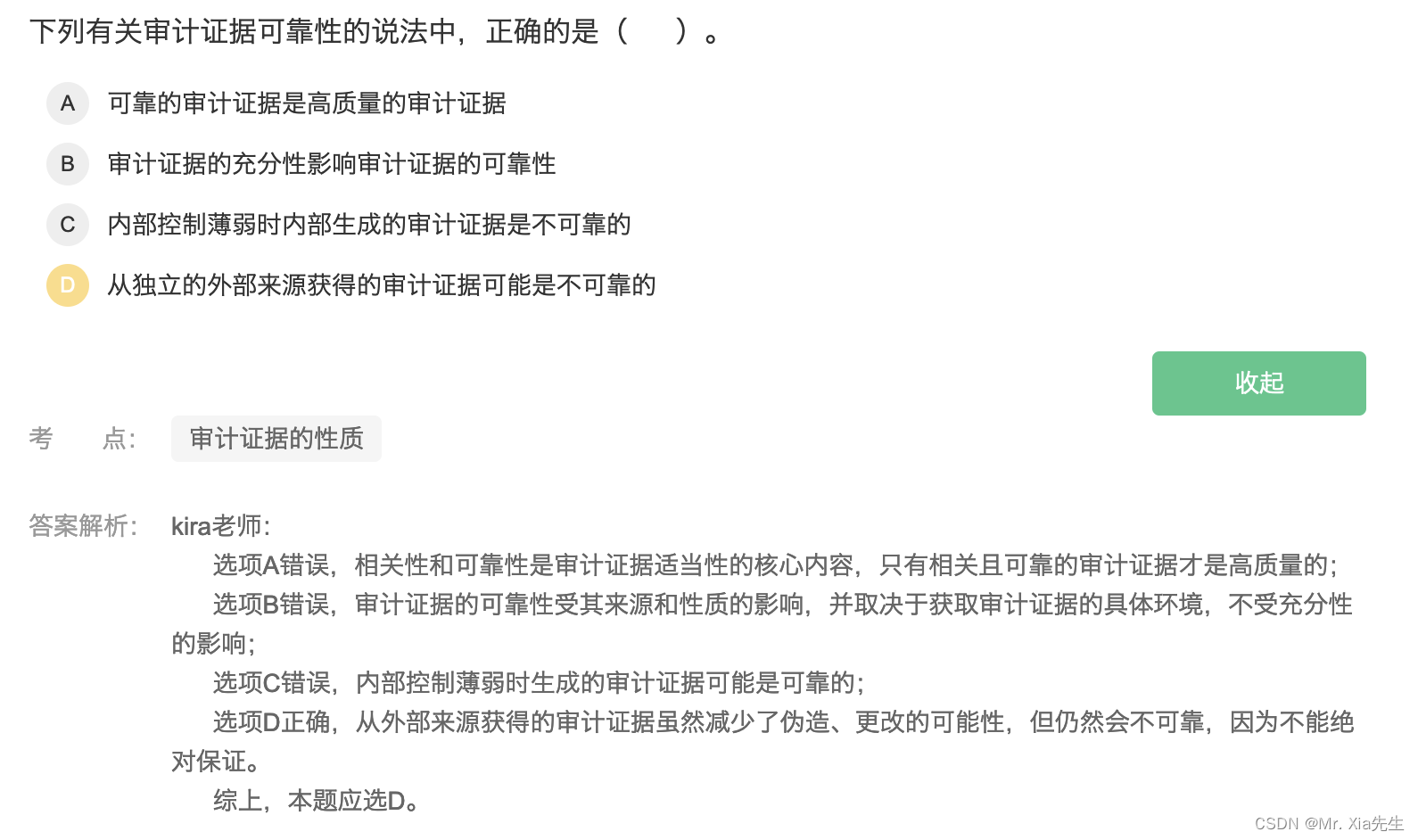

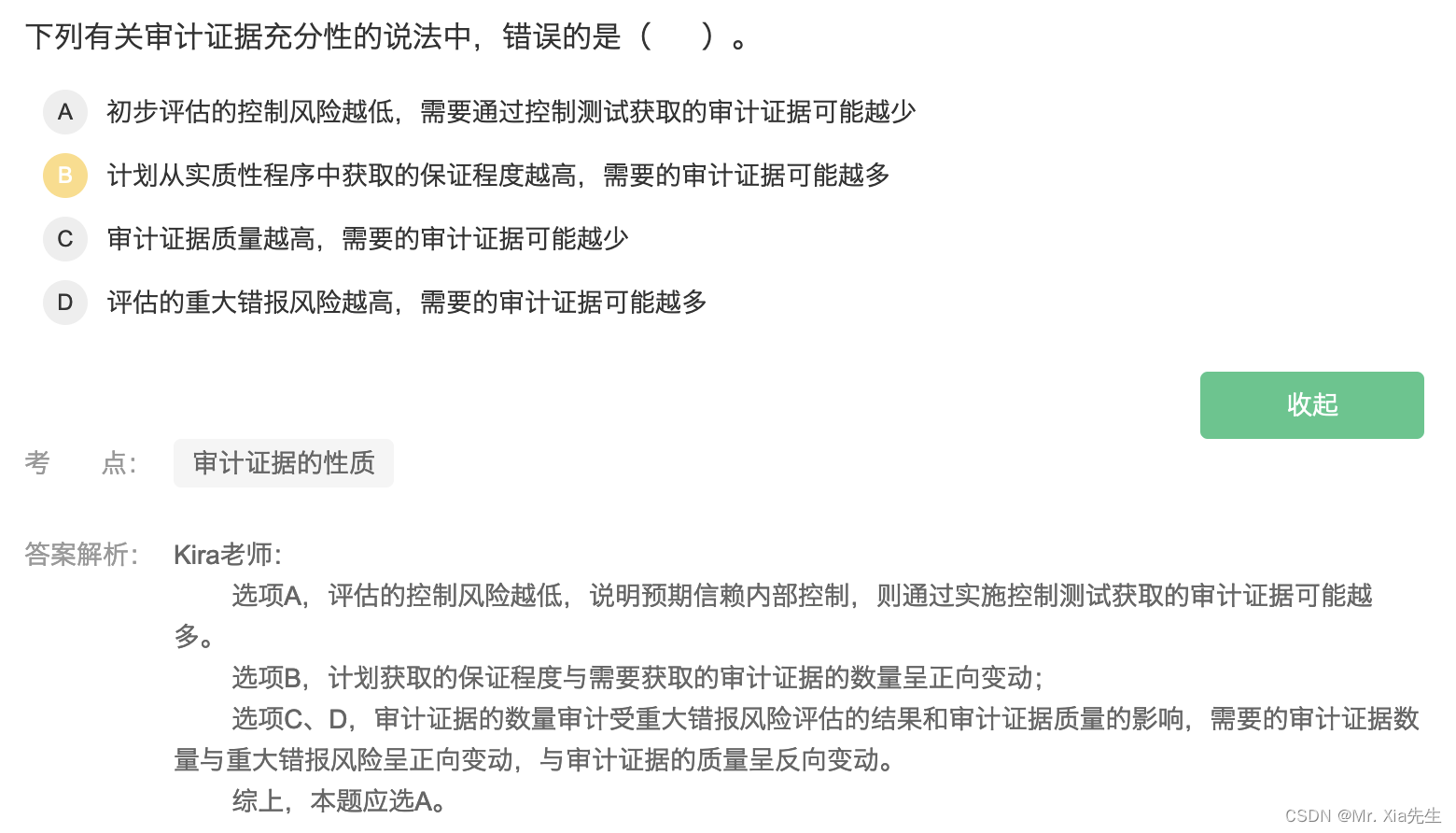

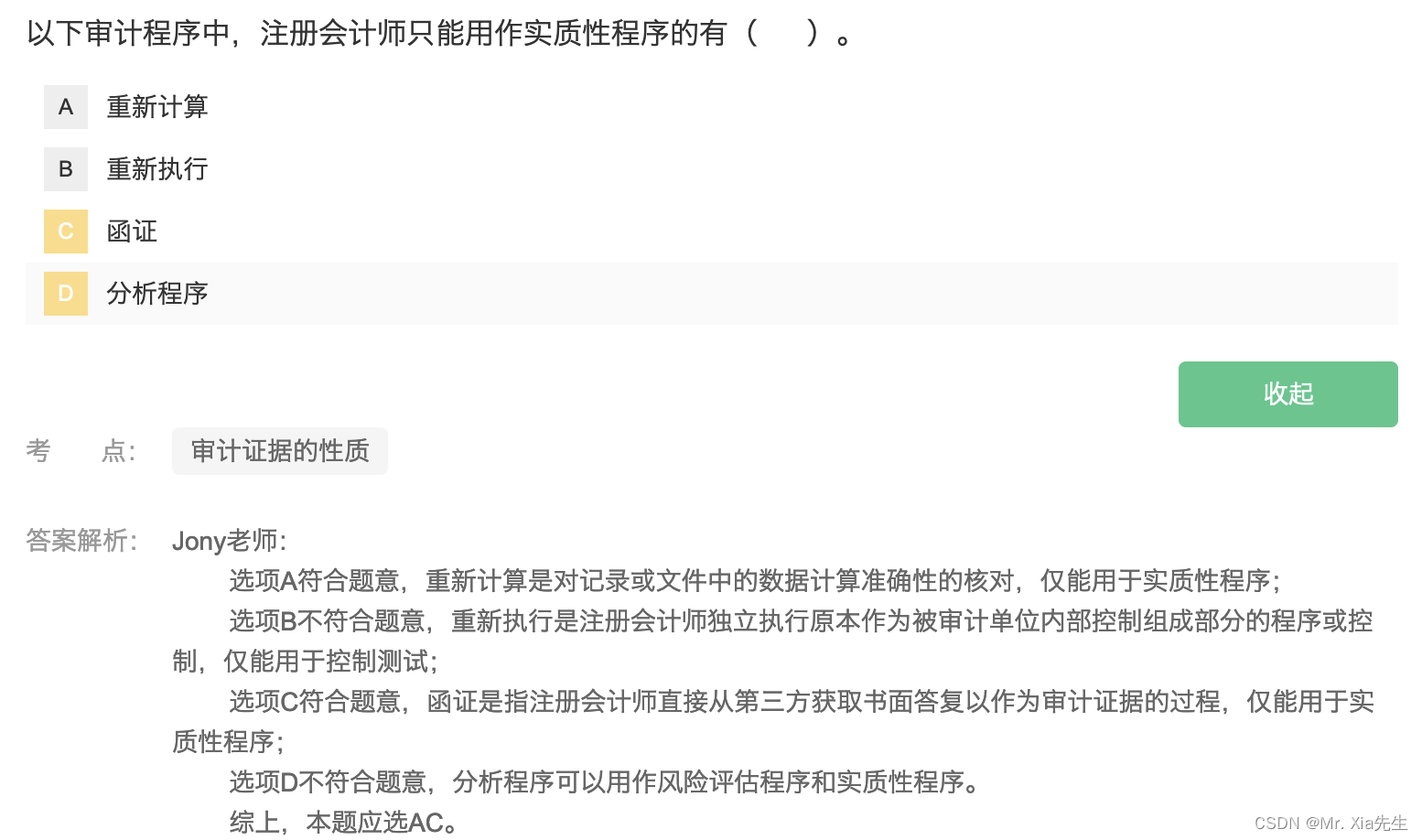

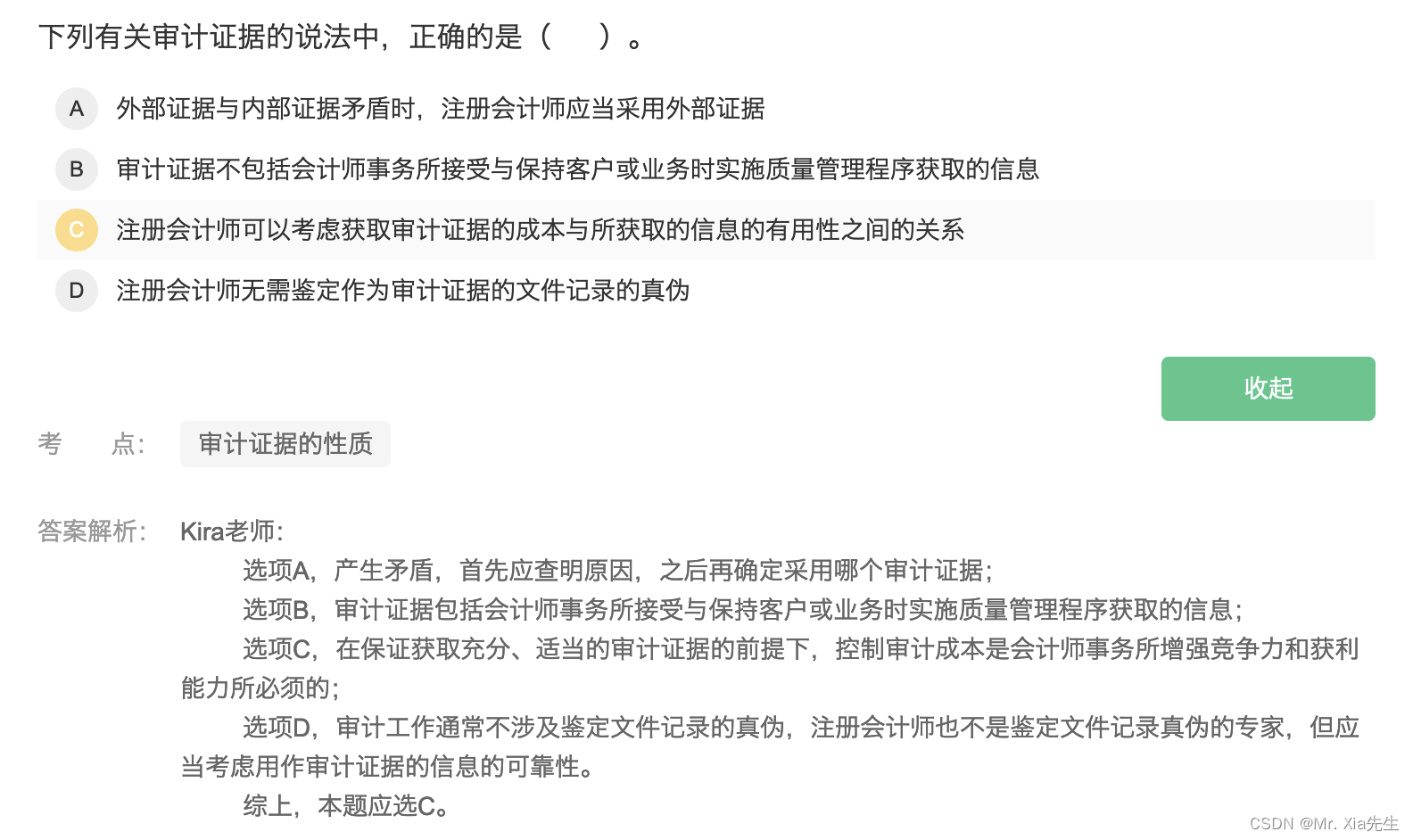

3.1 审计证据的性质【你就说吧,审计像是逻辑GMAT】

你就说有趣不,控制测试是个什么东西放在后面章节讲,现在就跟你讨论多少的问题。

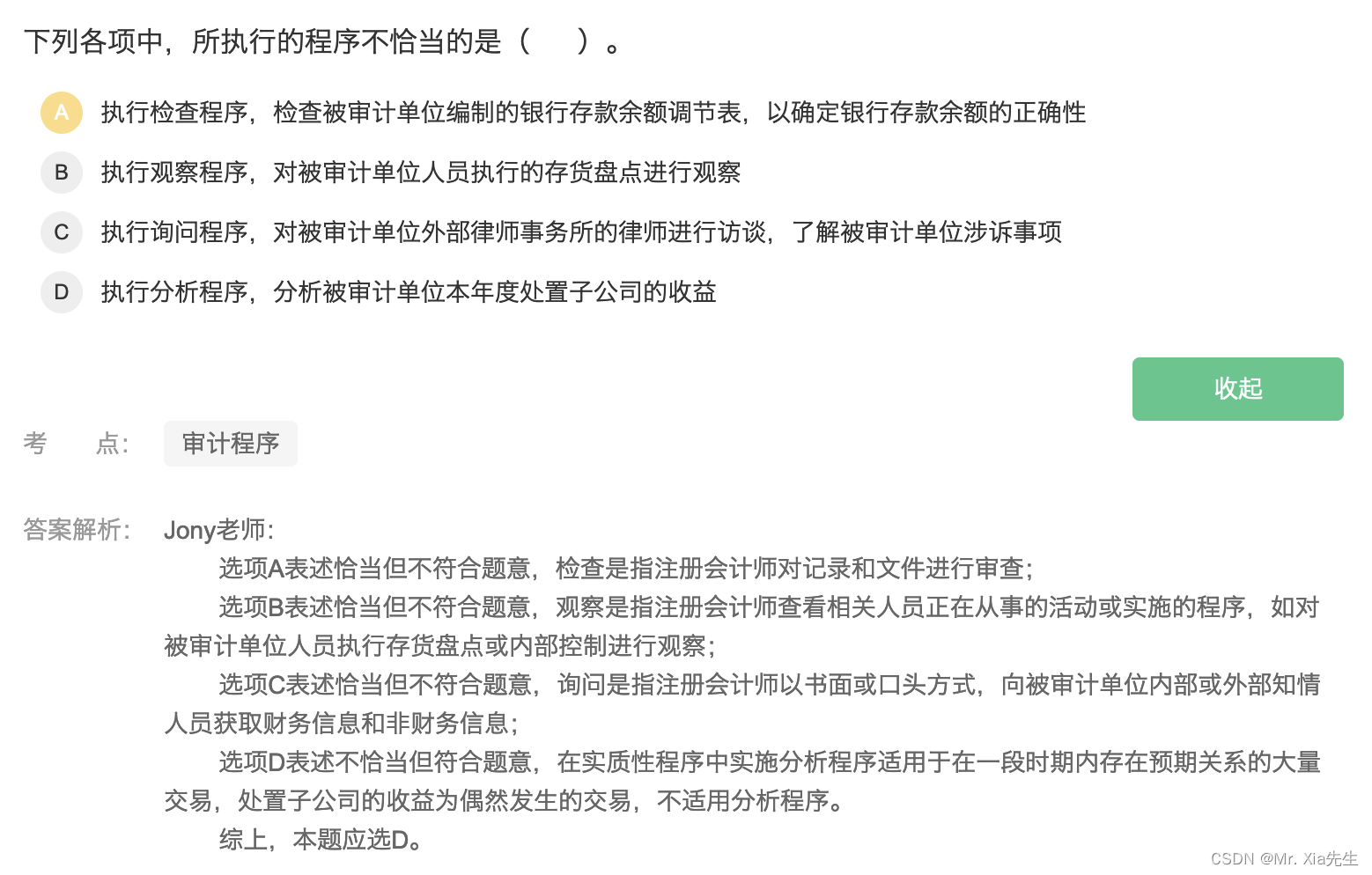

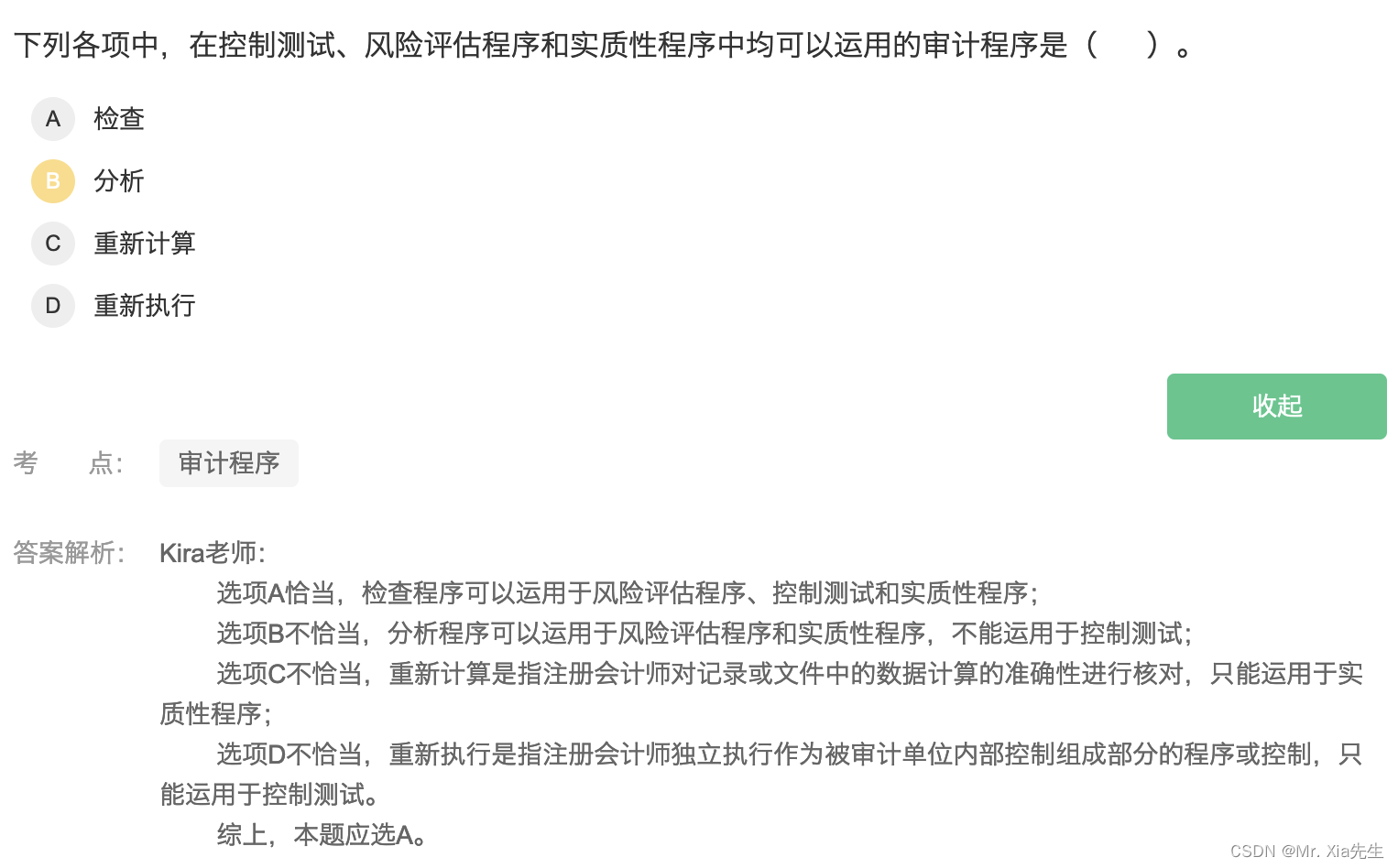

3.2 审计程序[h呵呵呵呵】

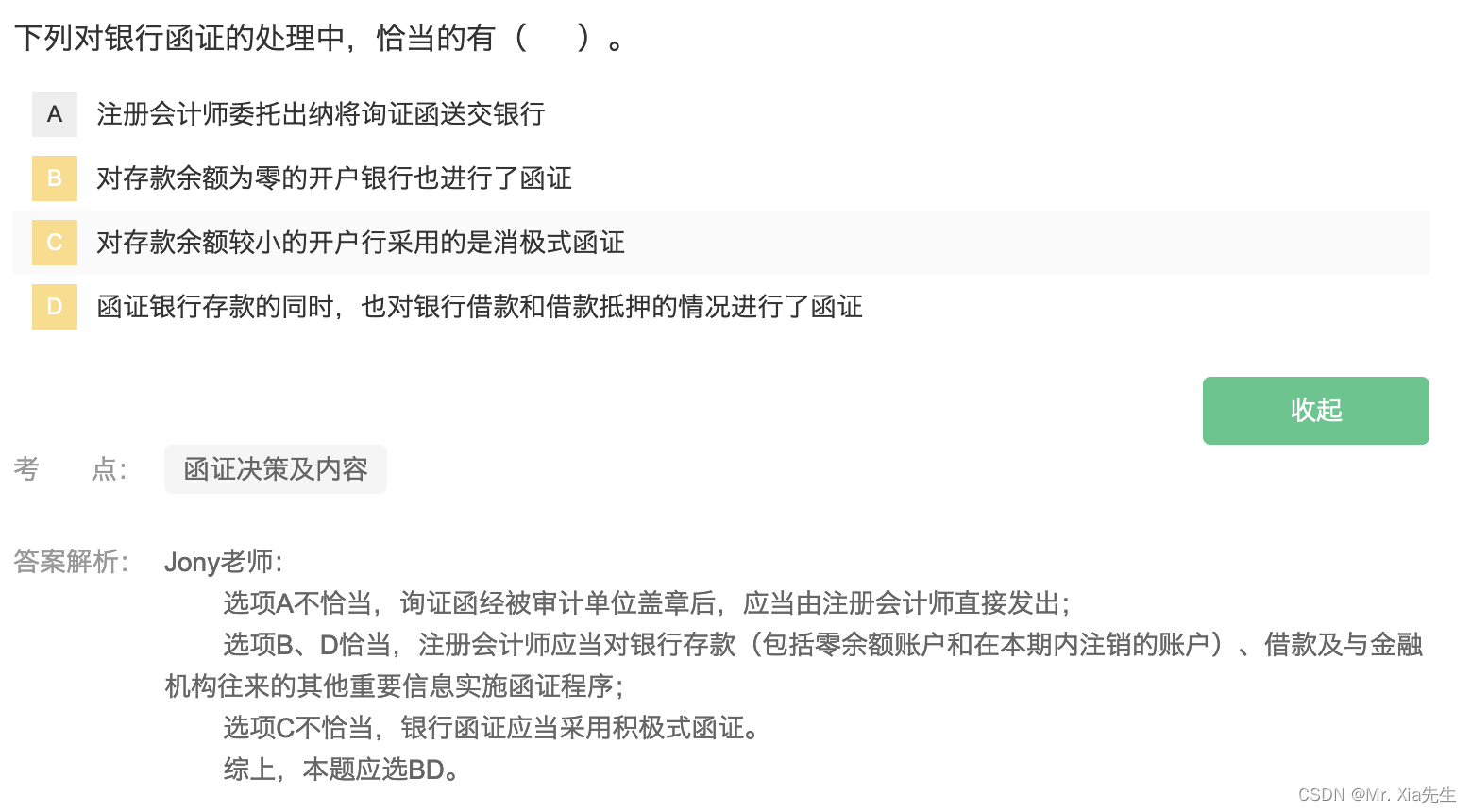

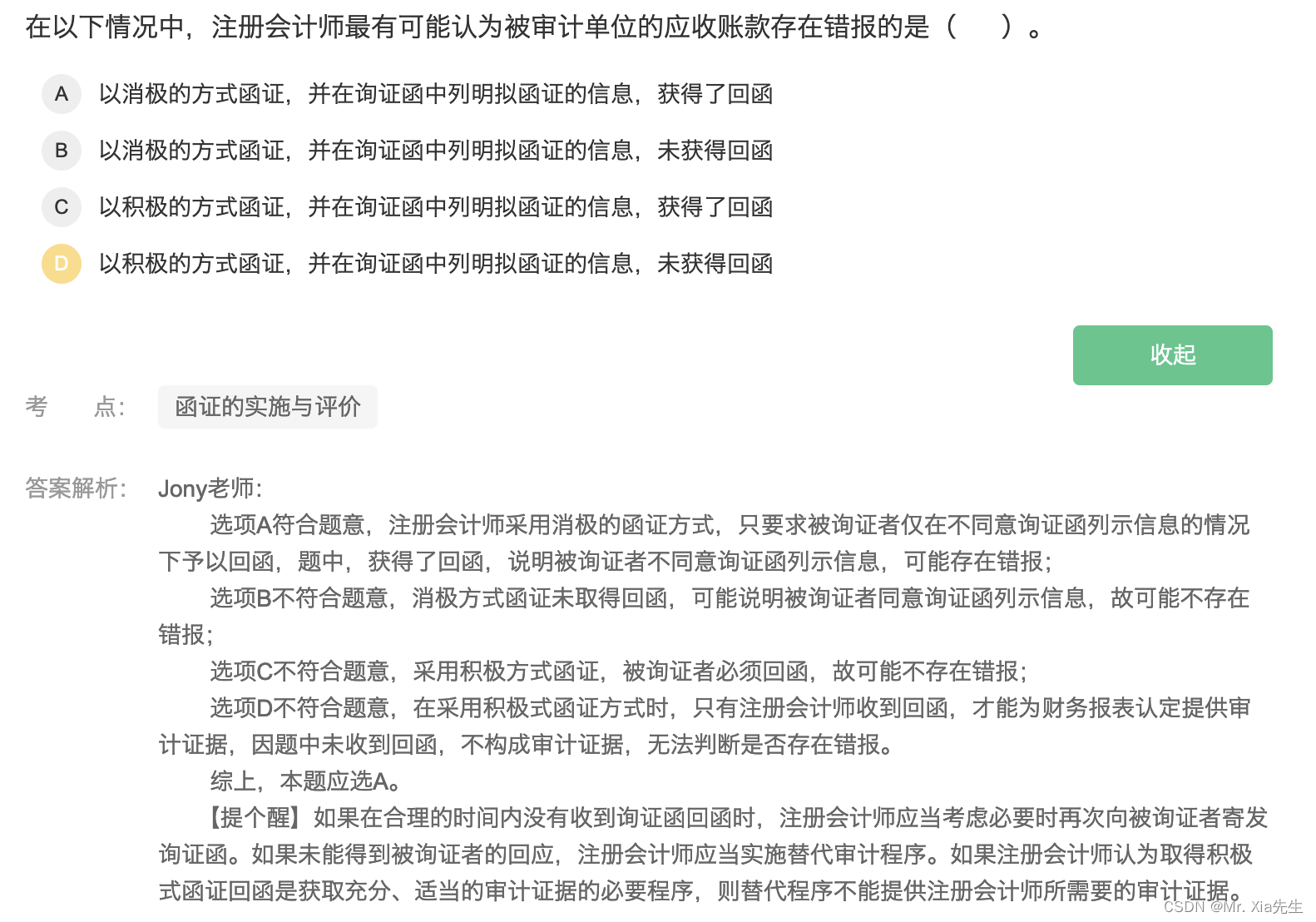

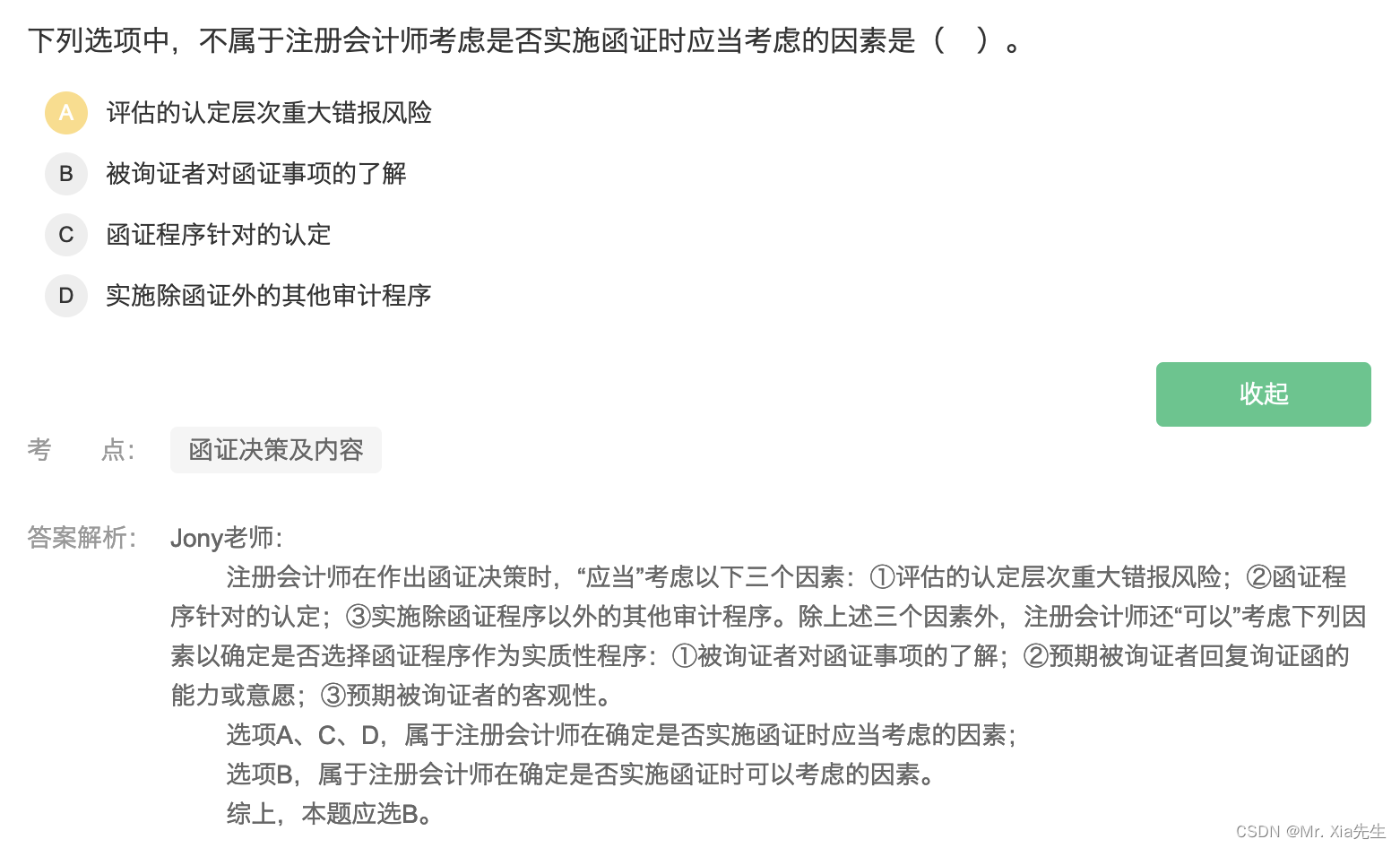

3.3 函证

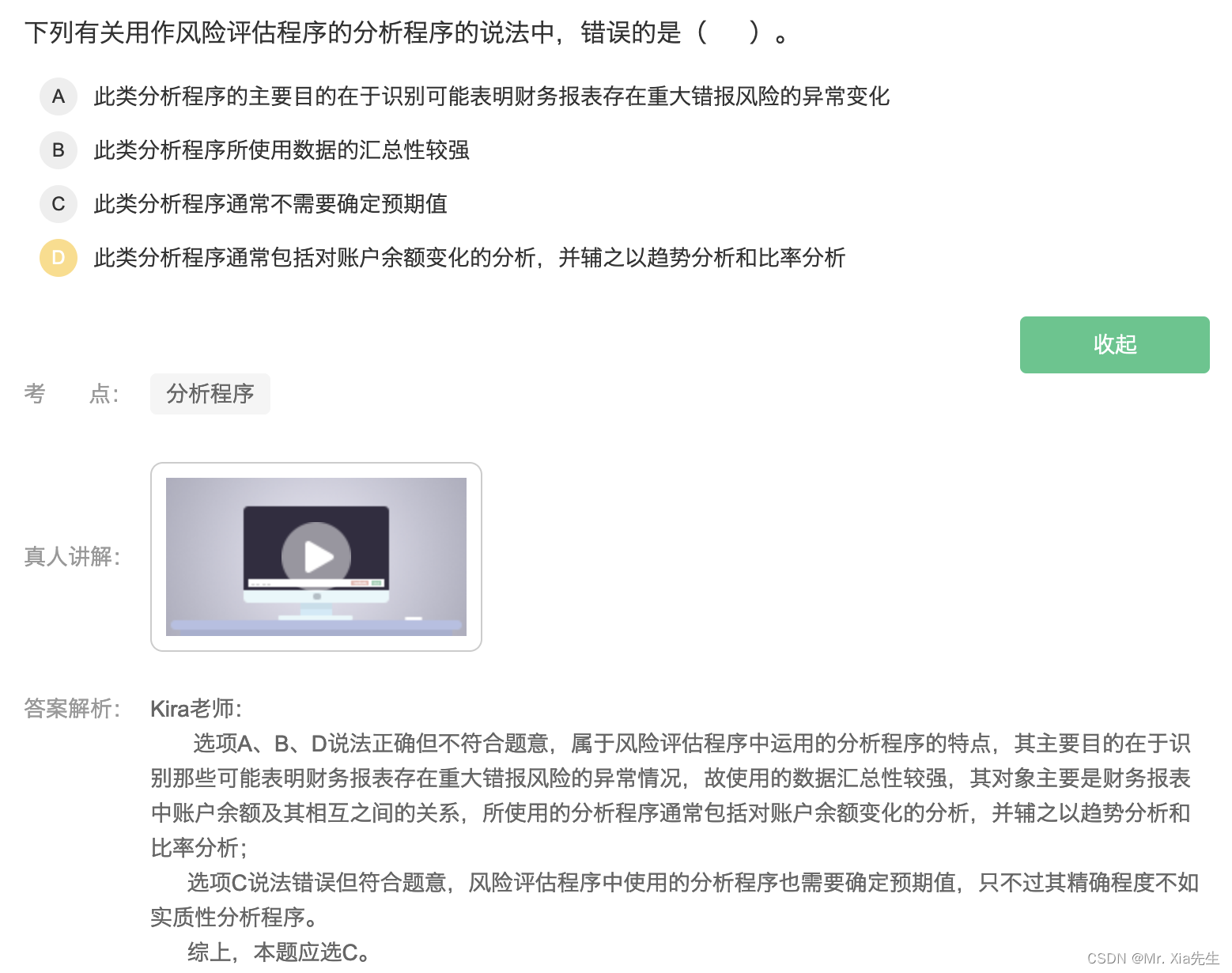

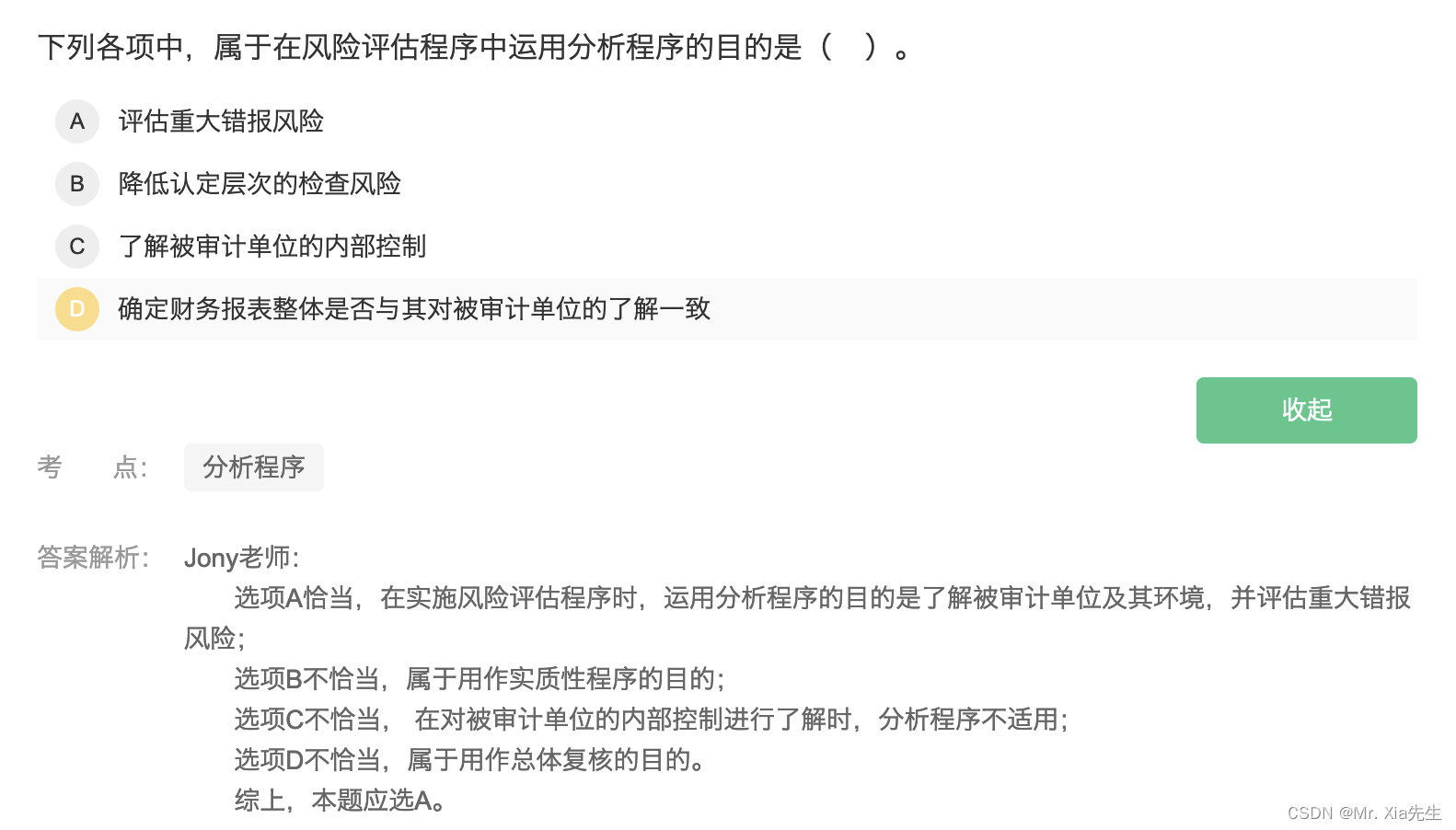

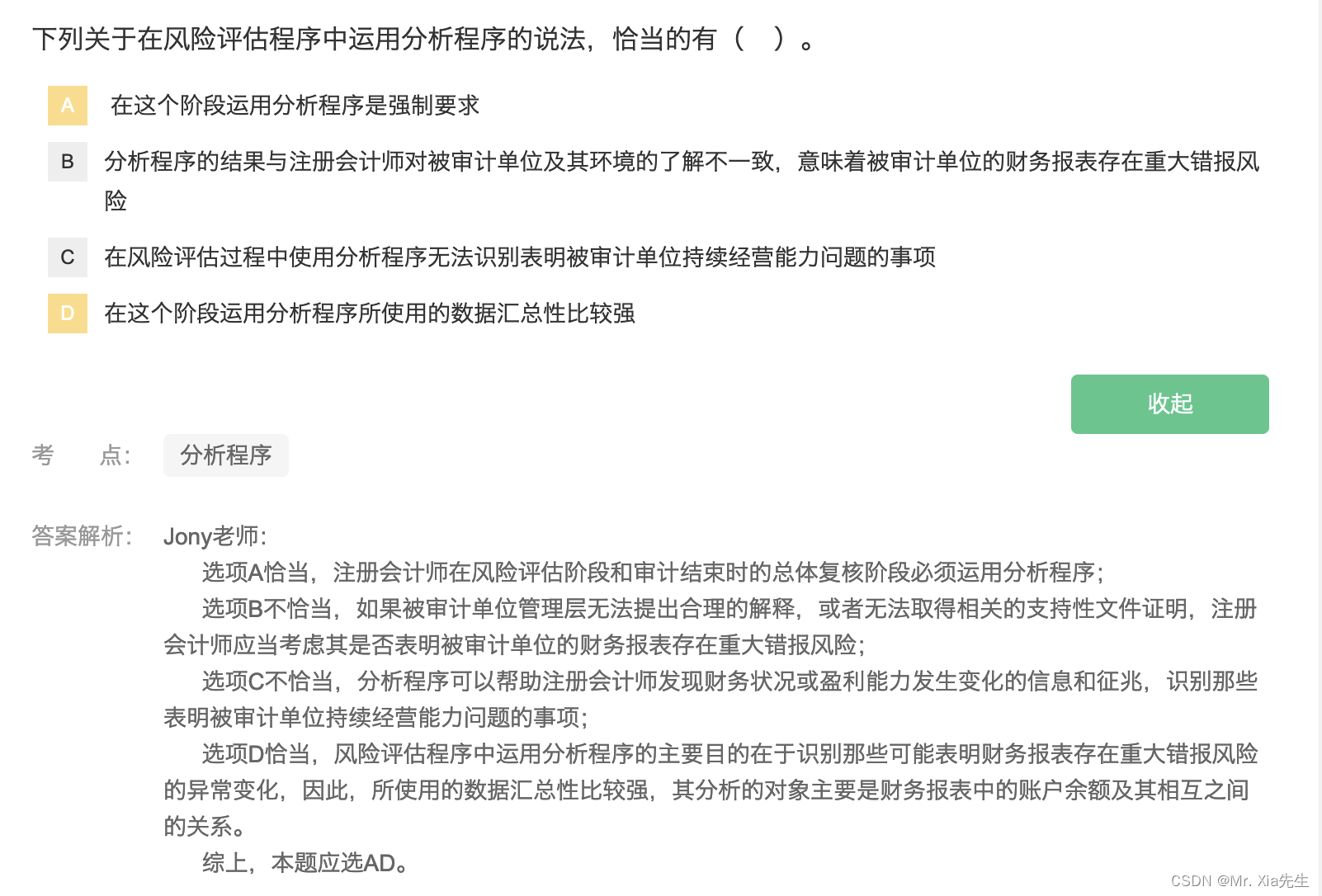

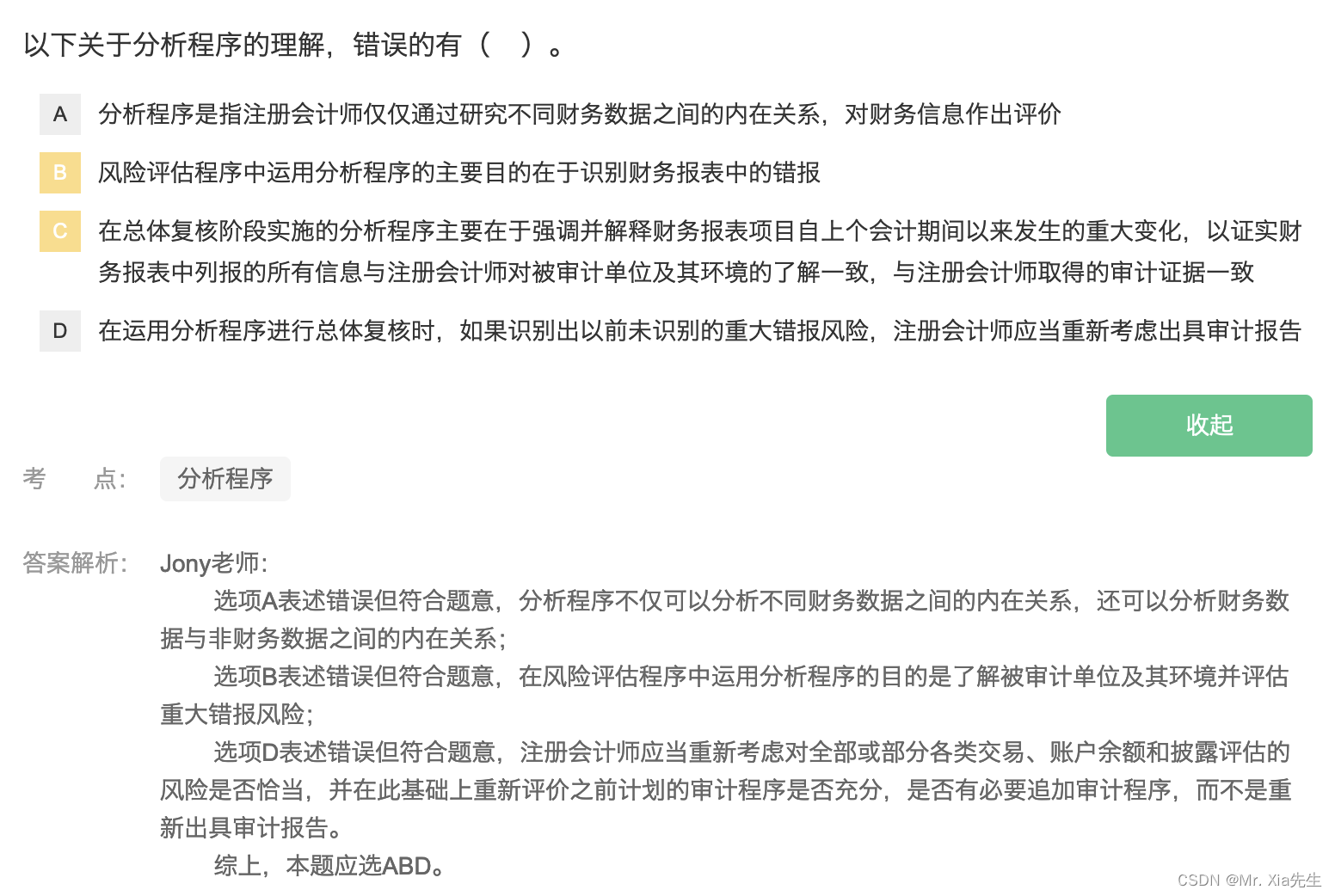

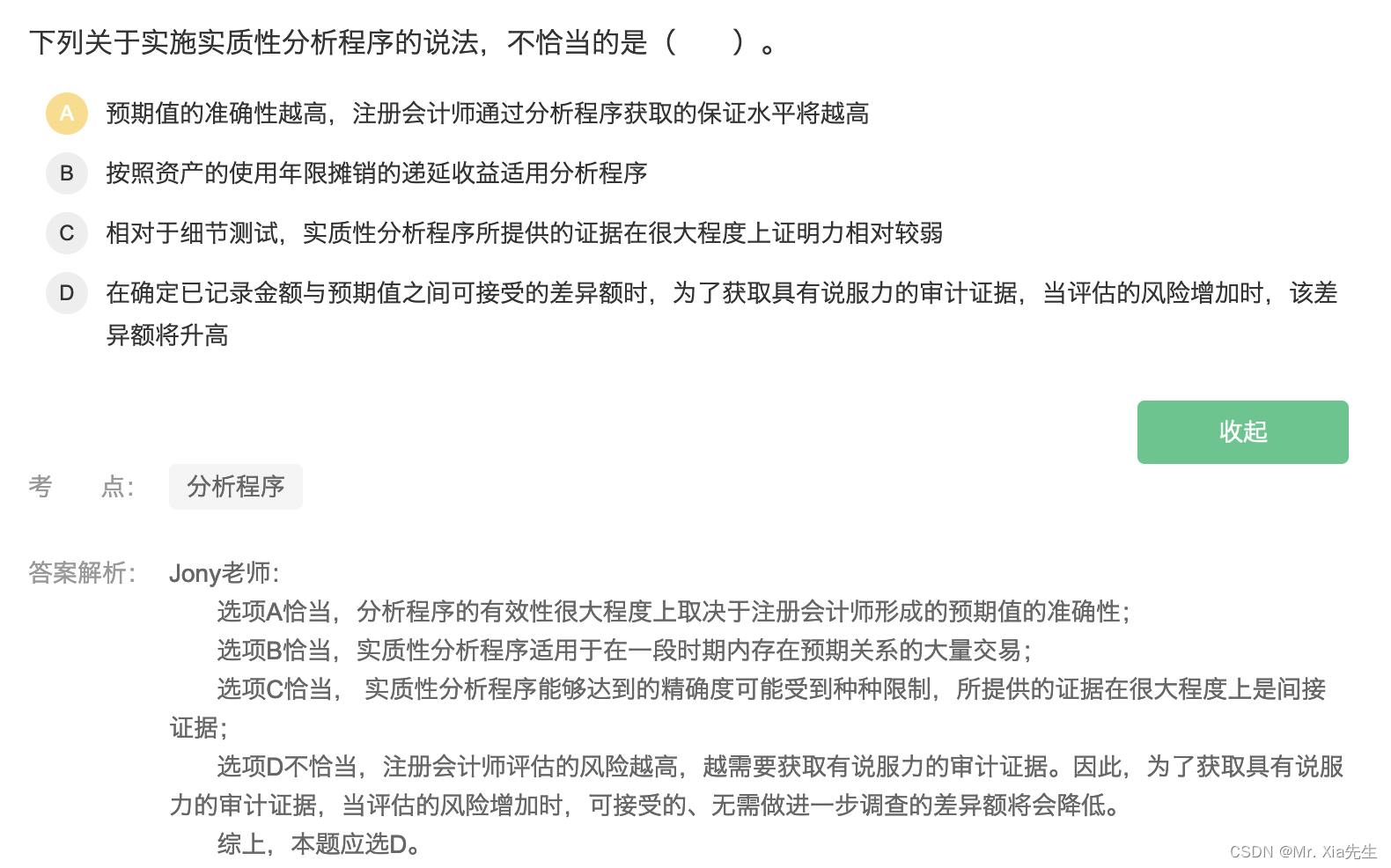

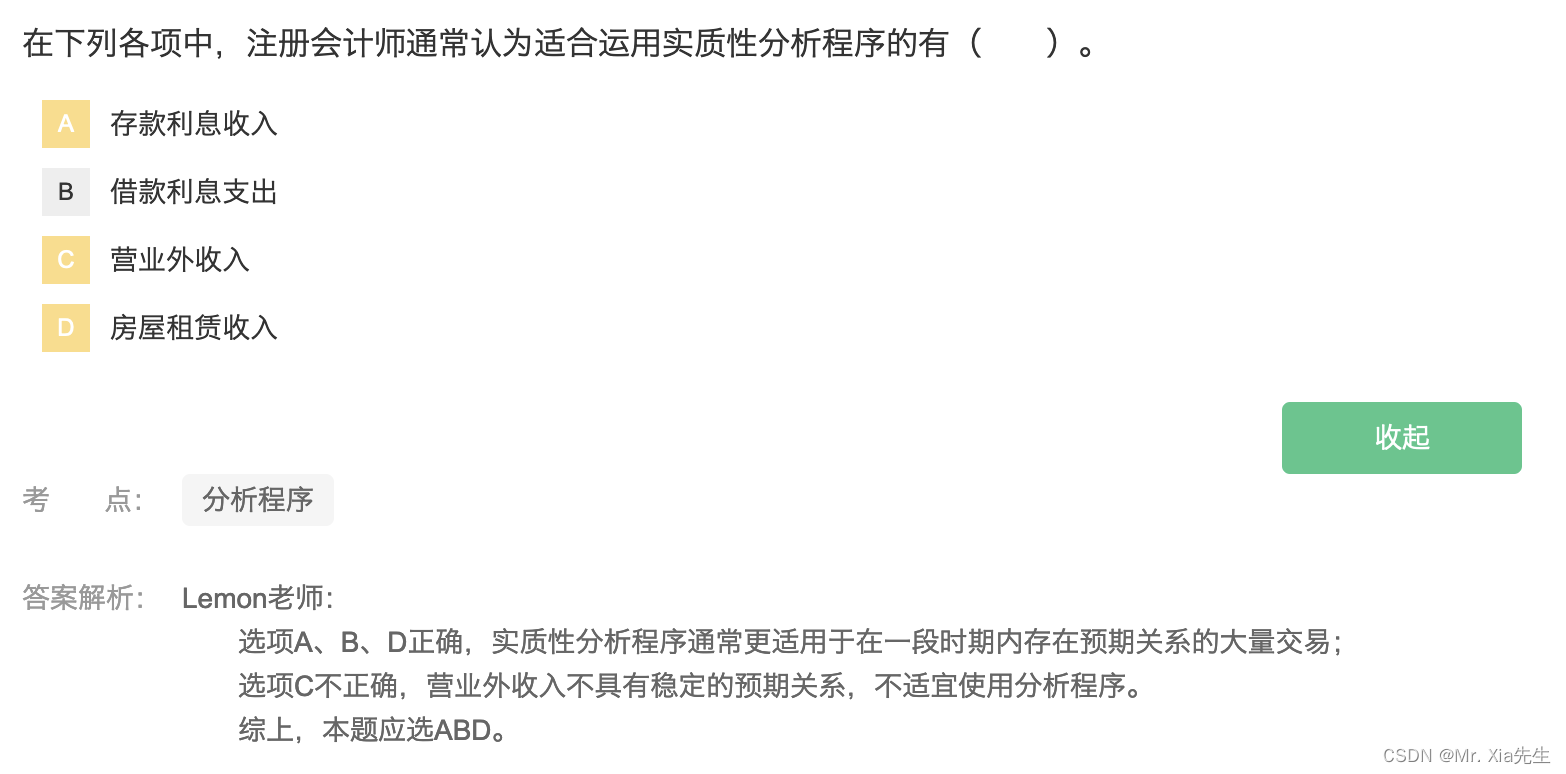

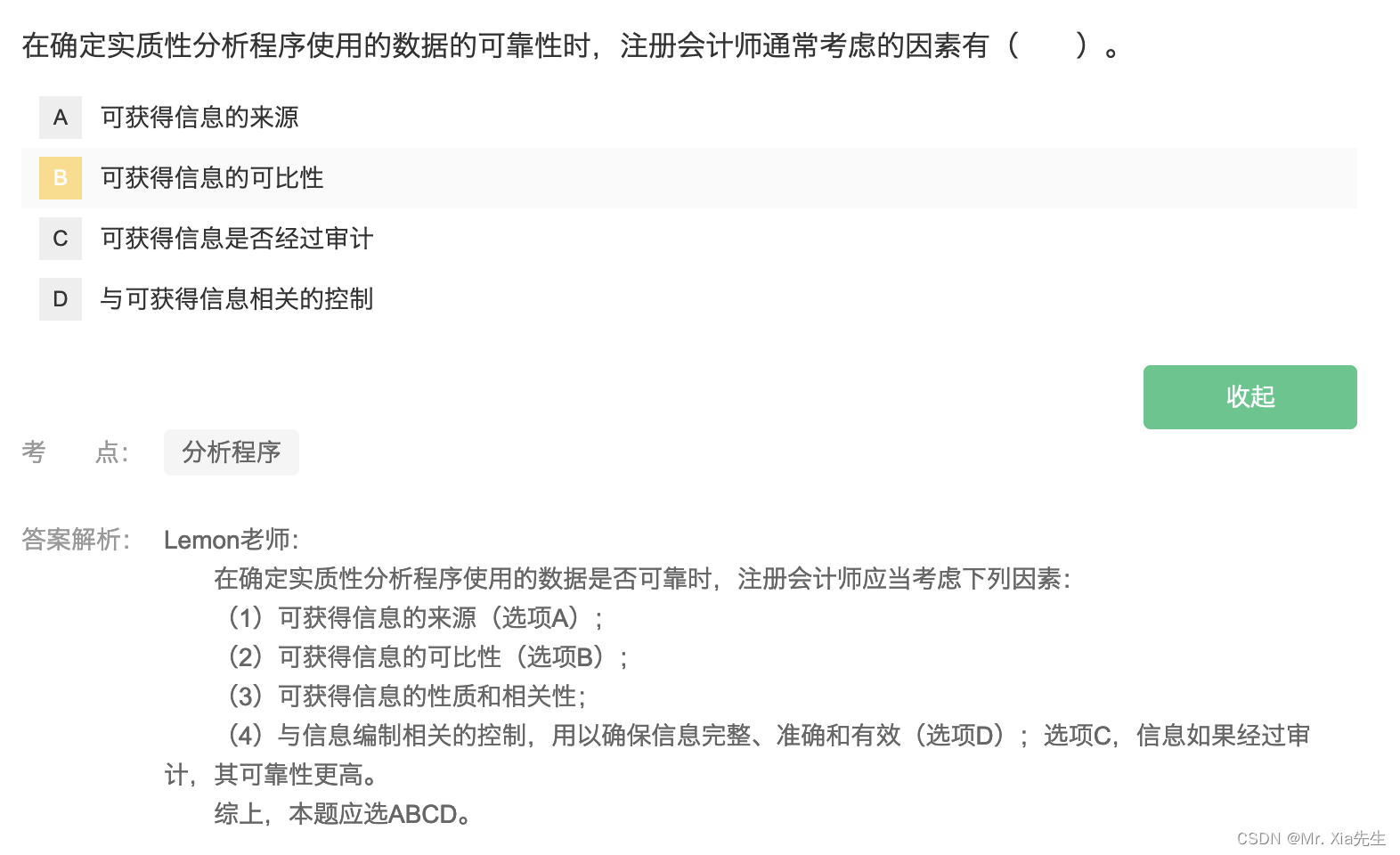

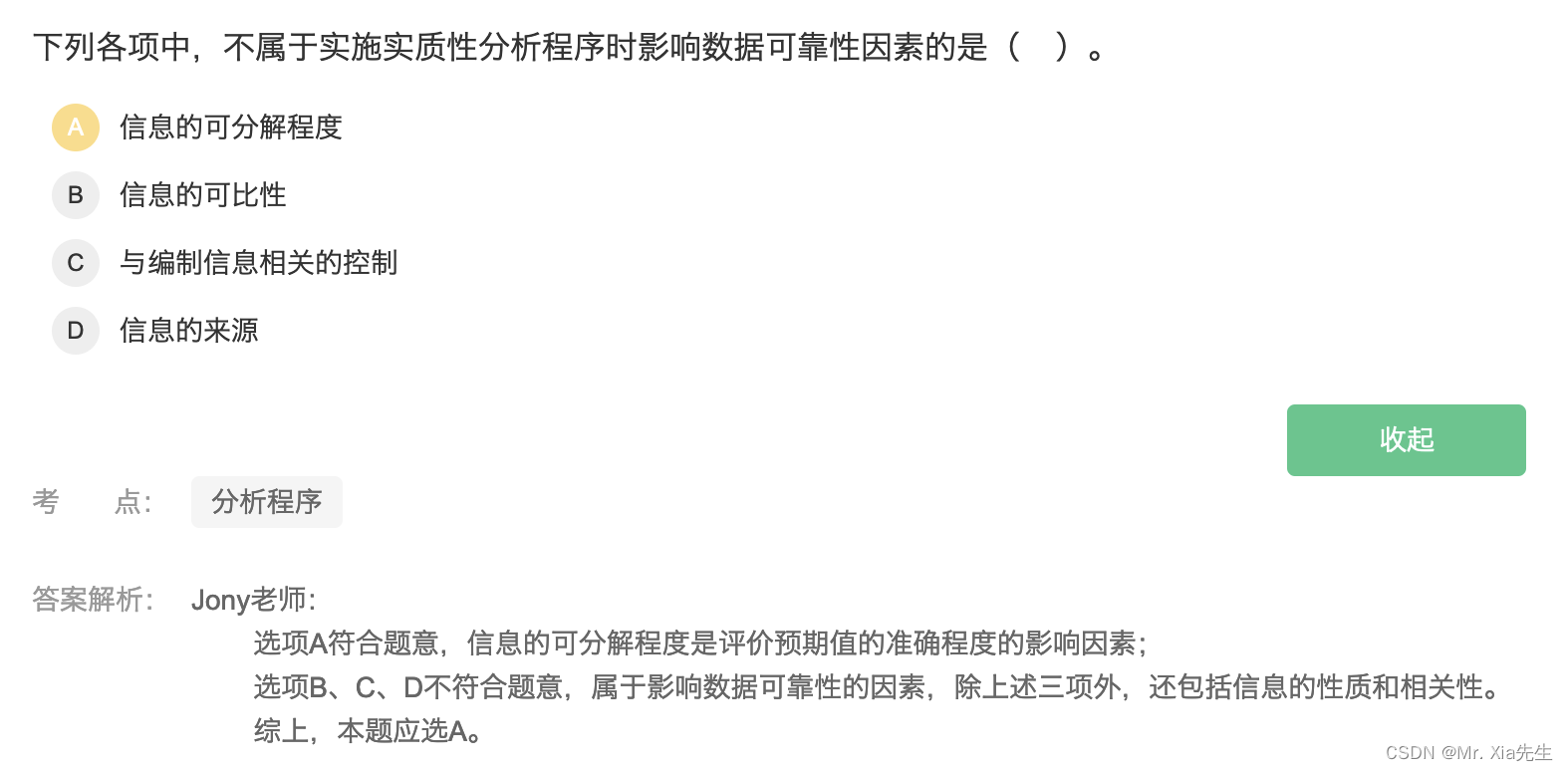

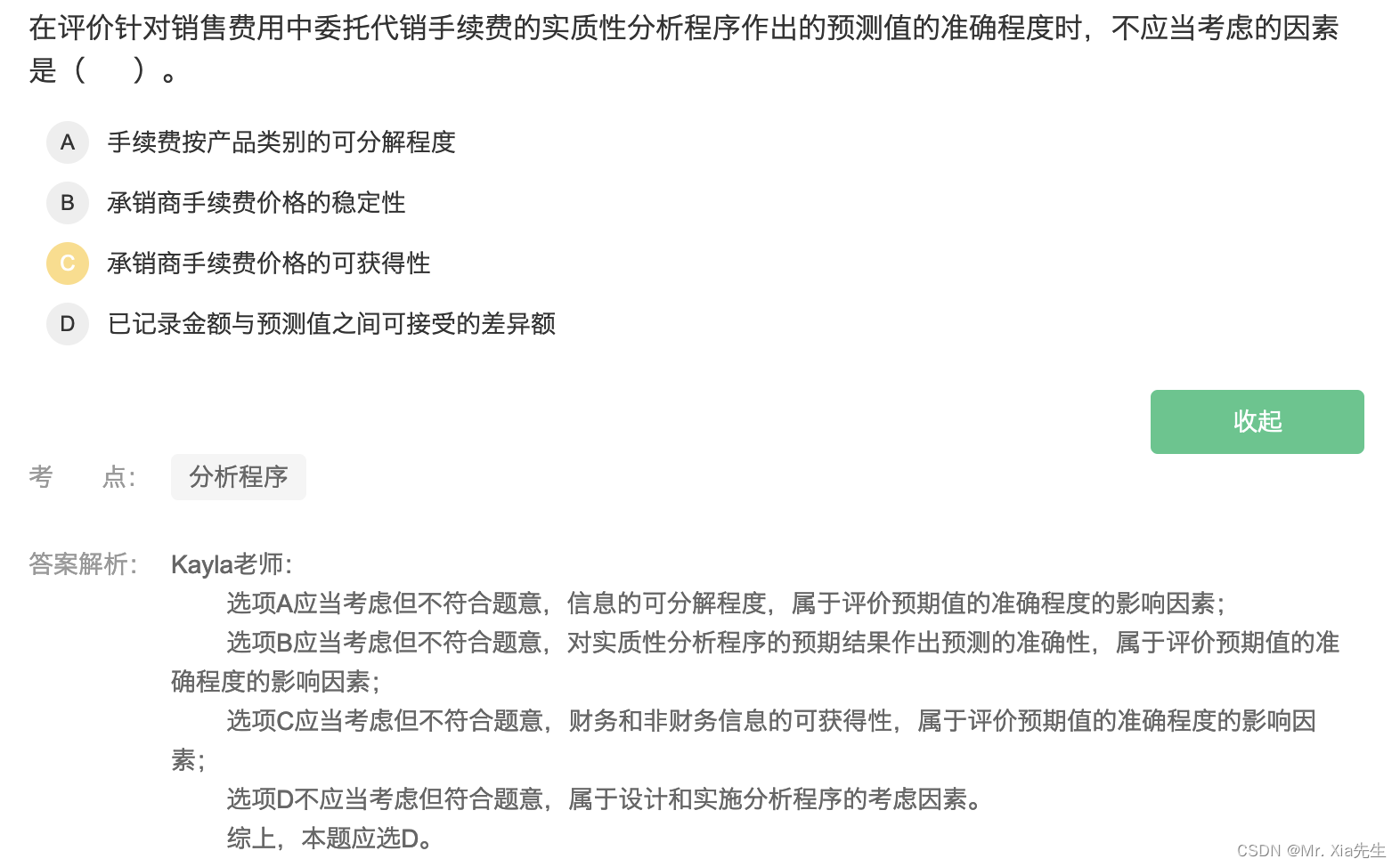

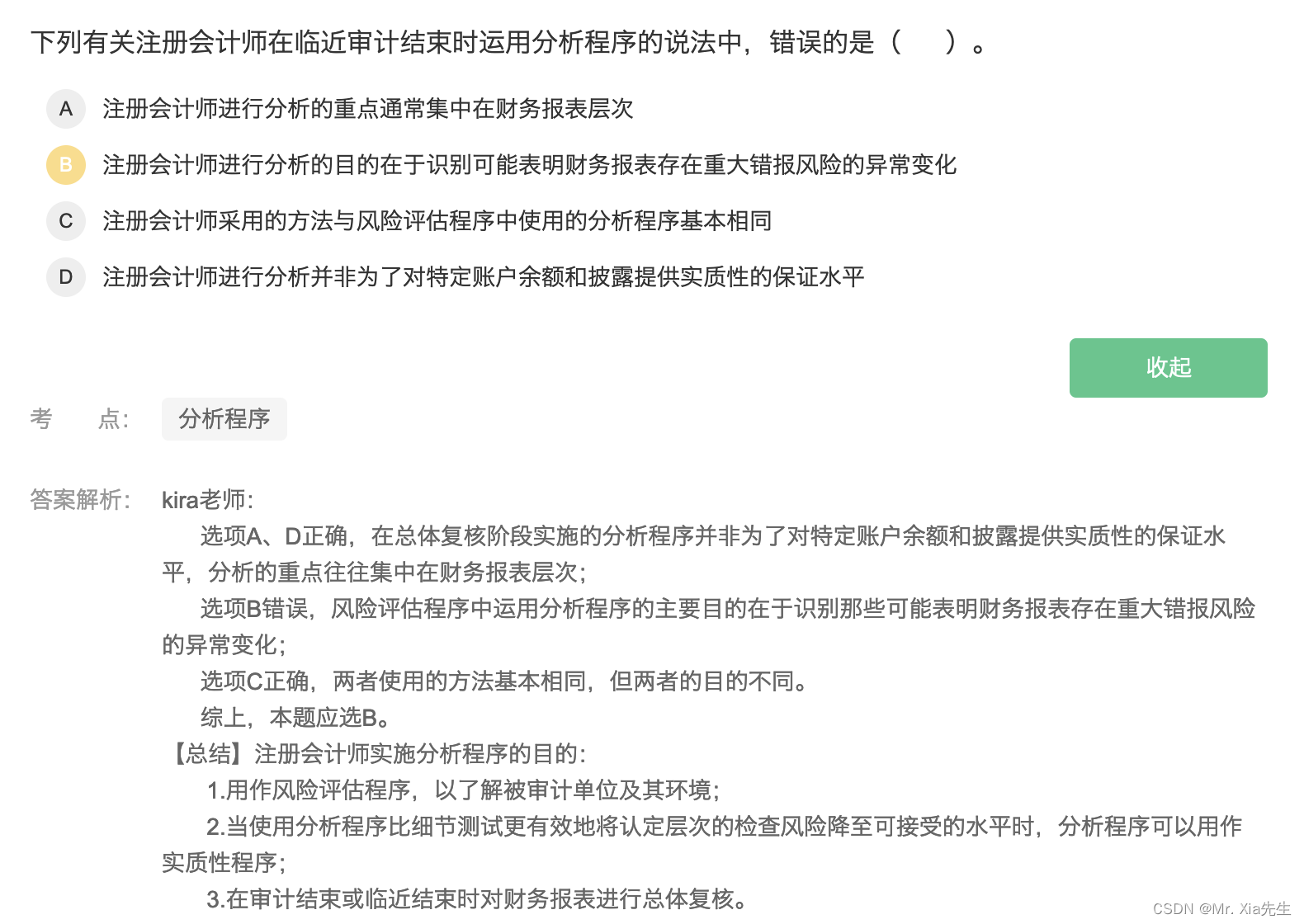

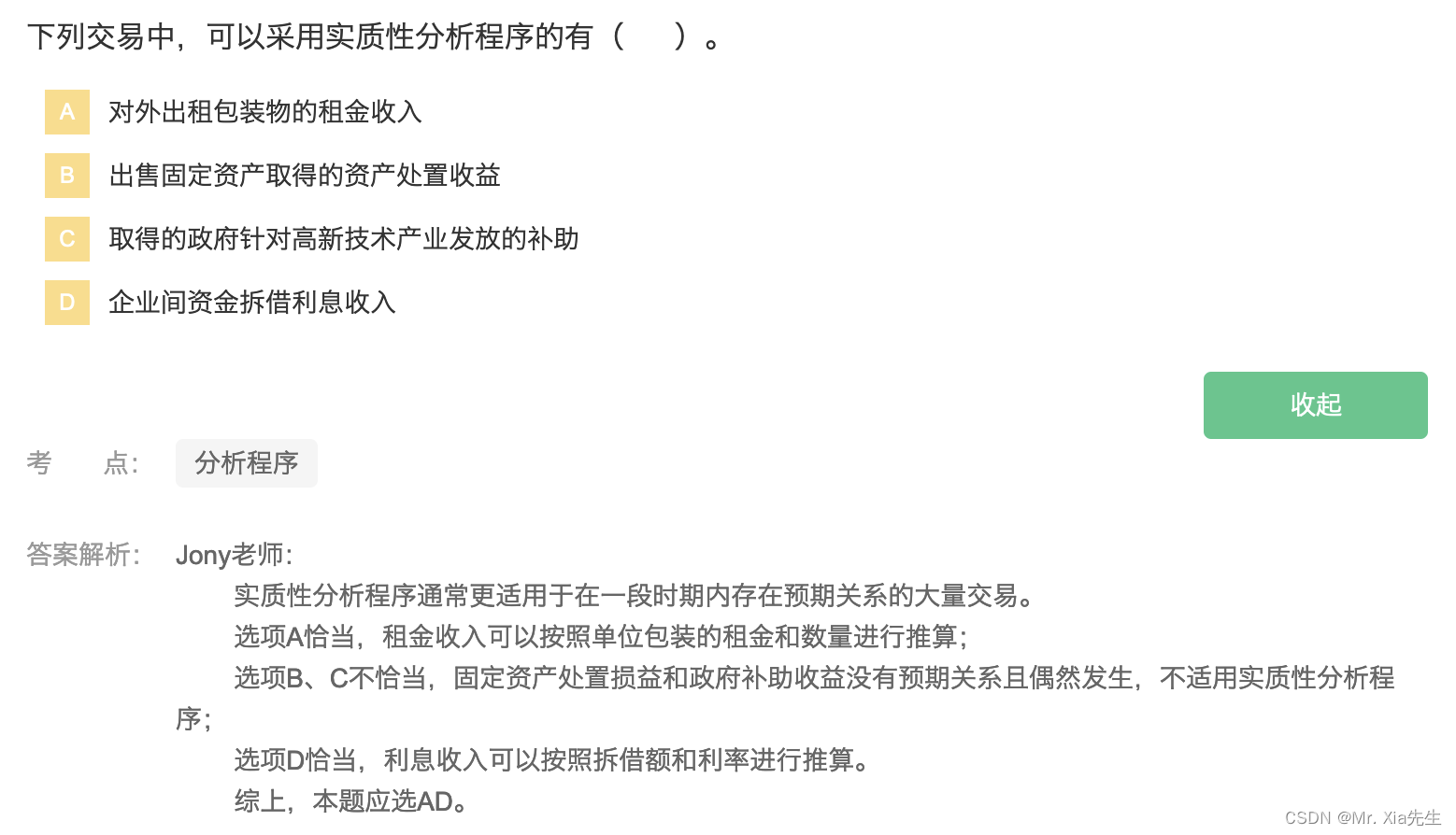

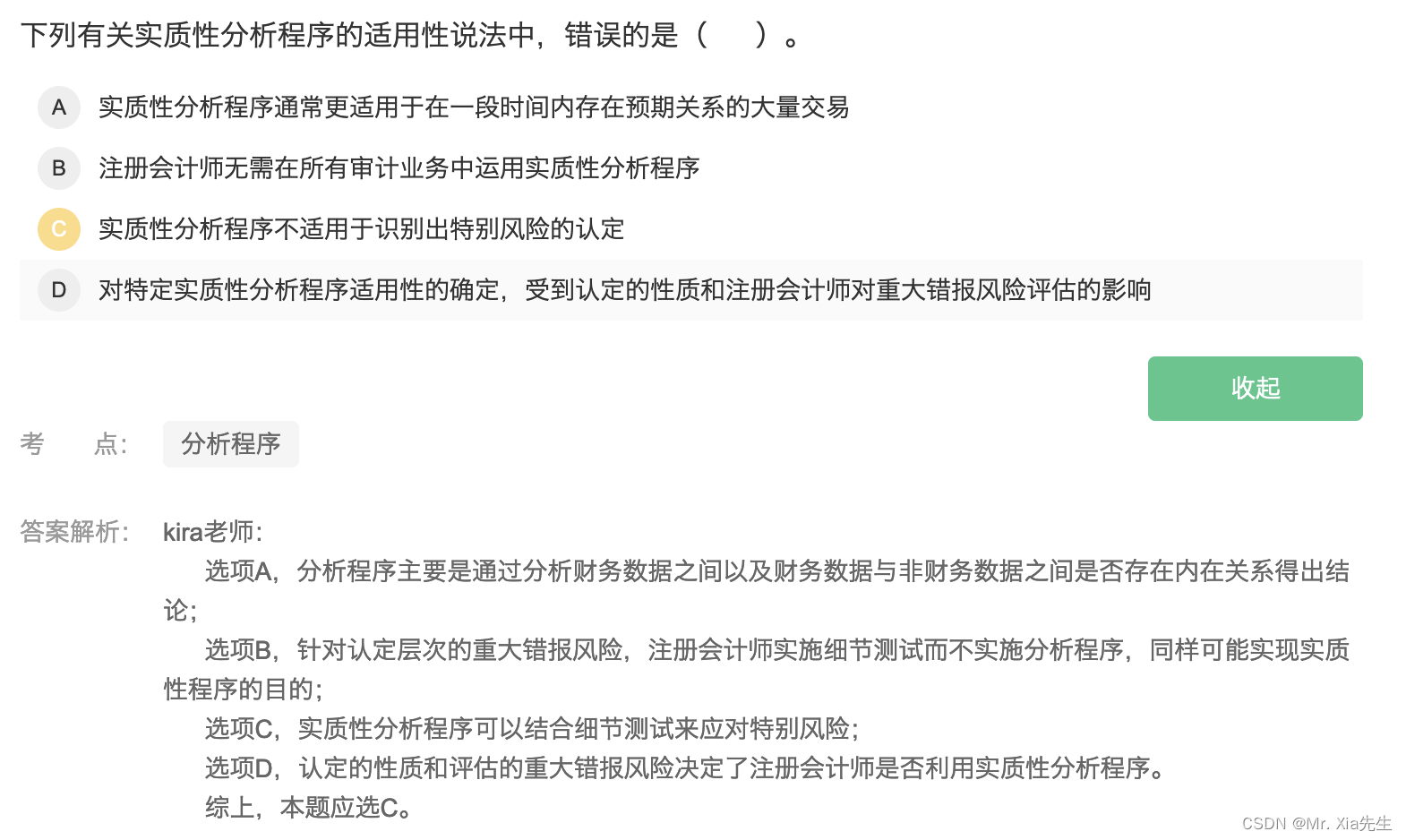

3.4 分析程序

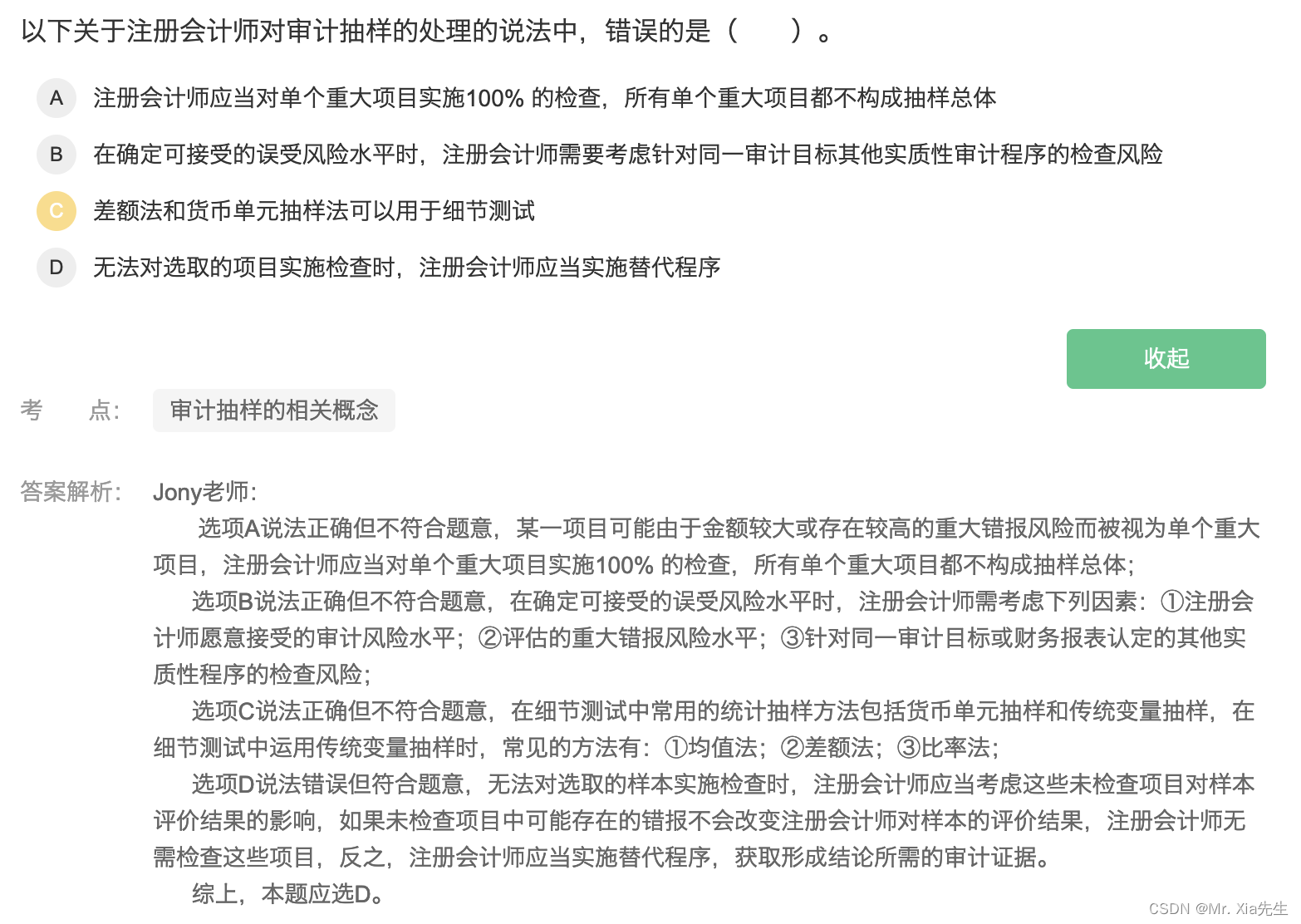

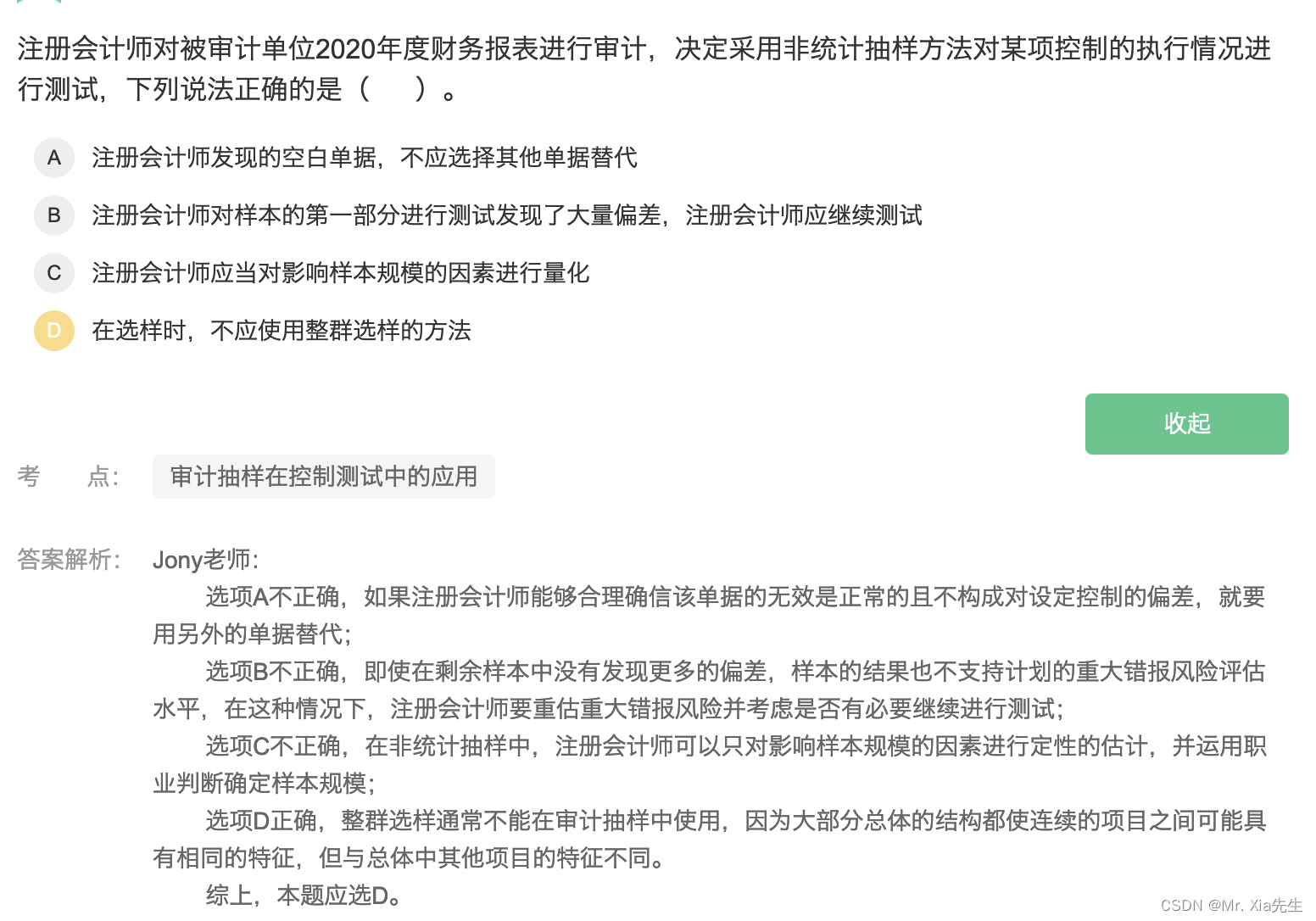

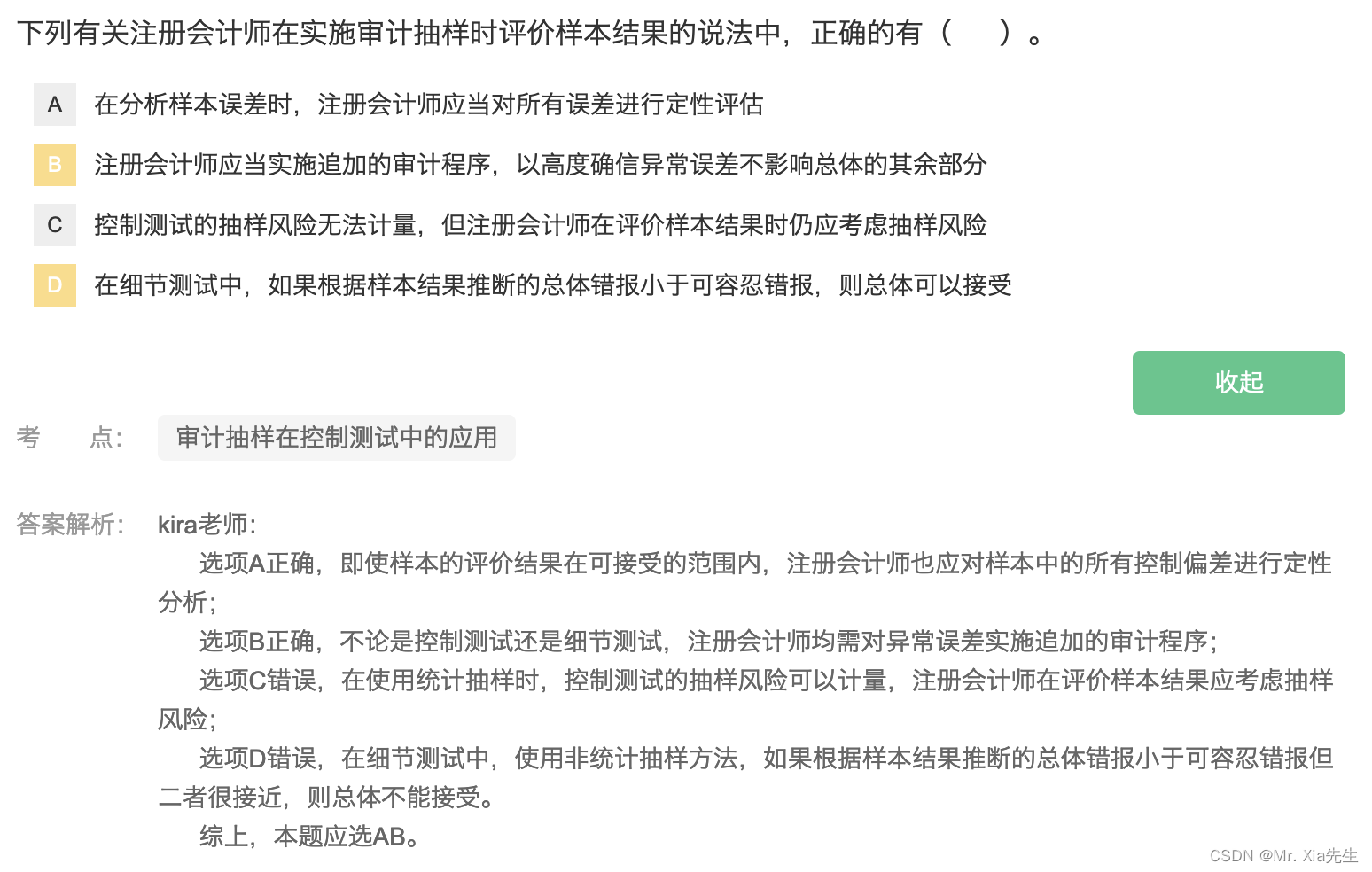

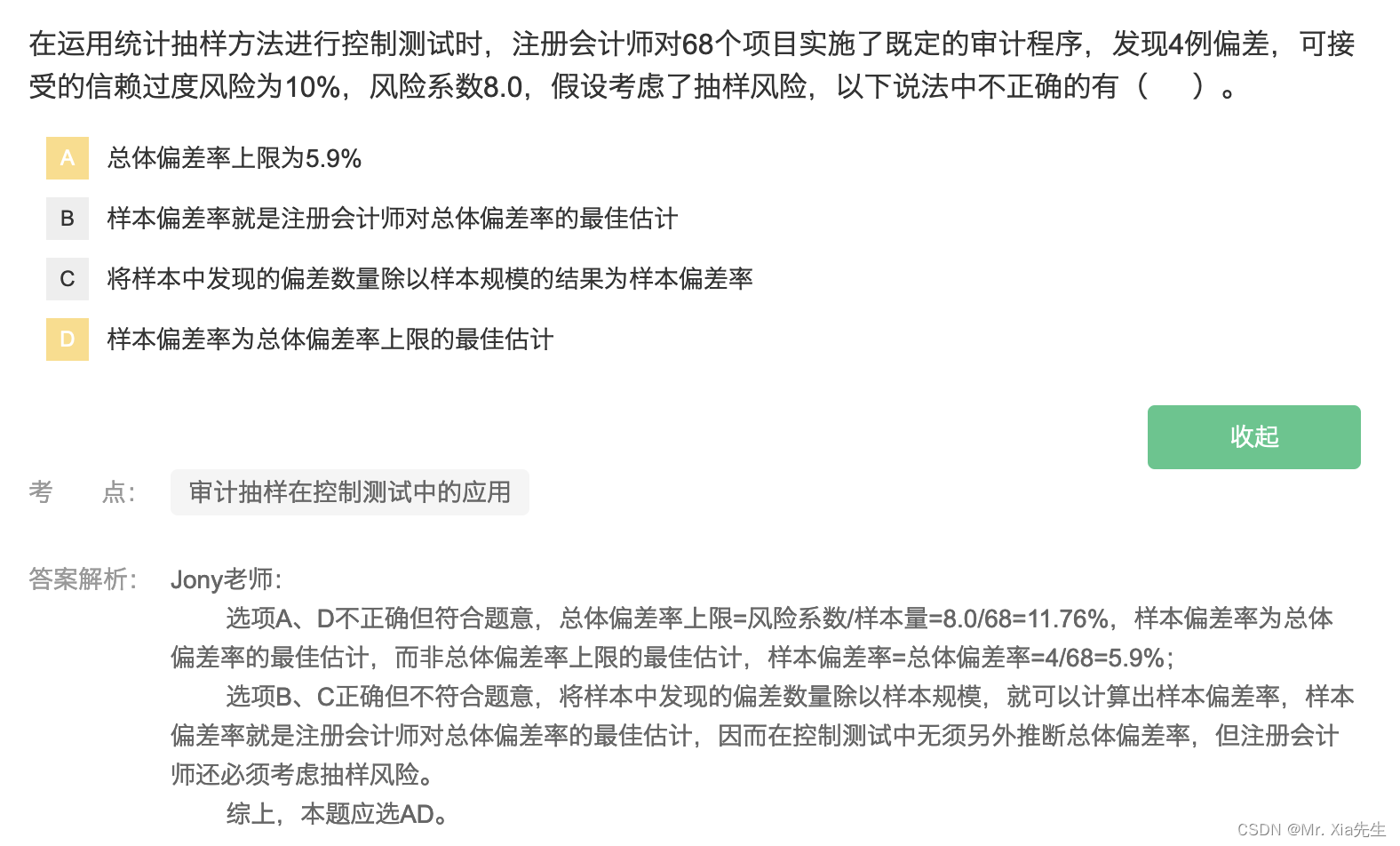

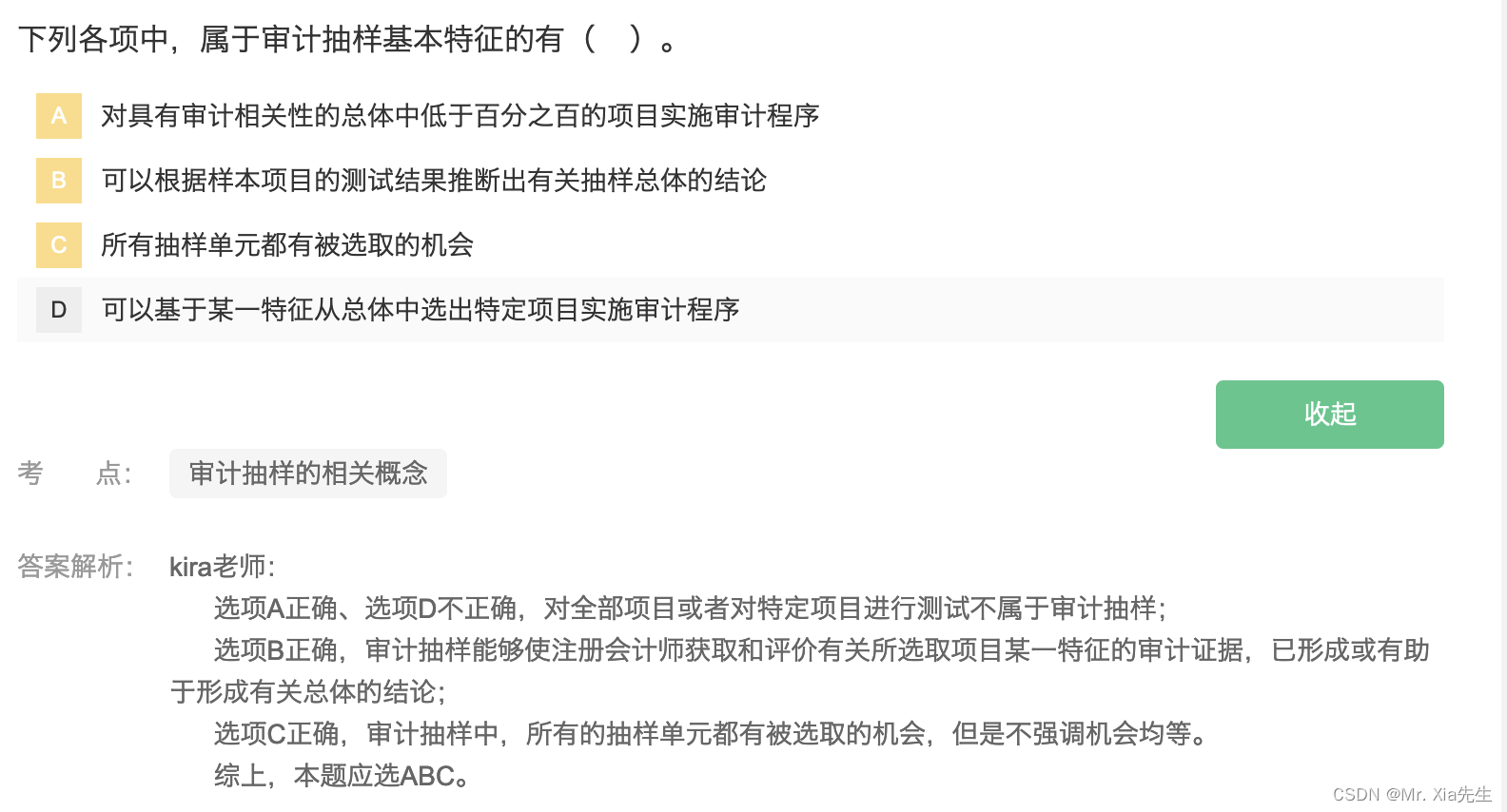

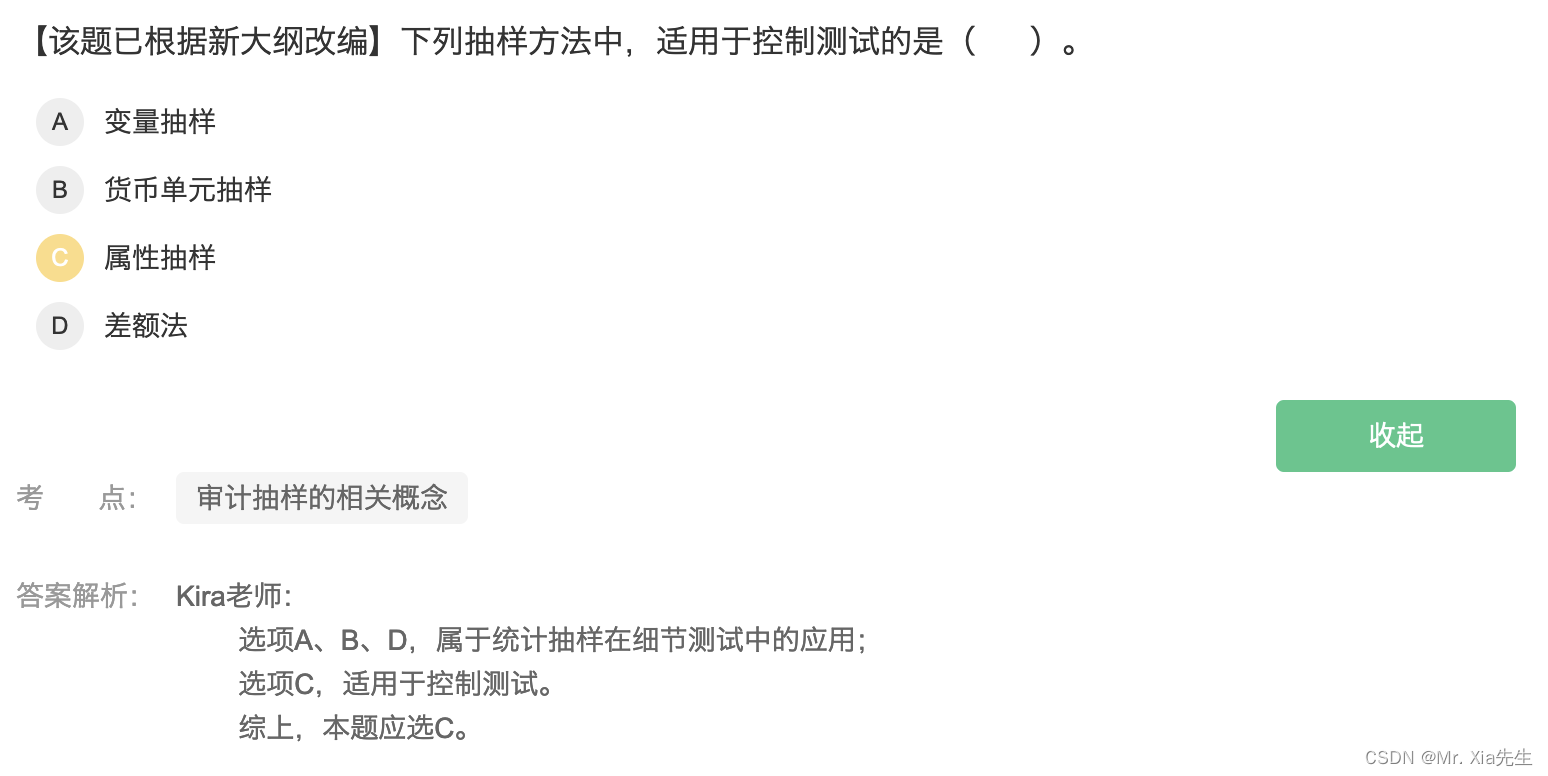

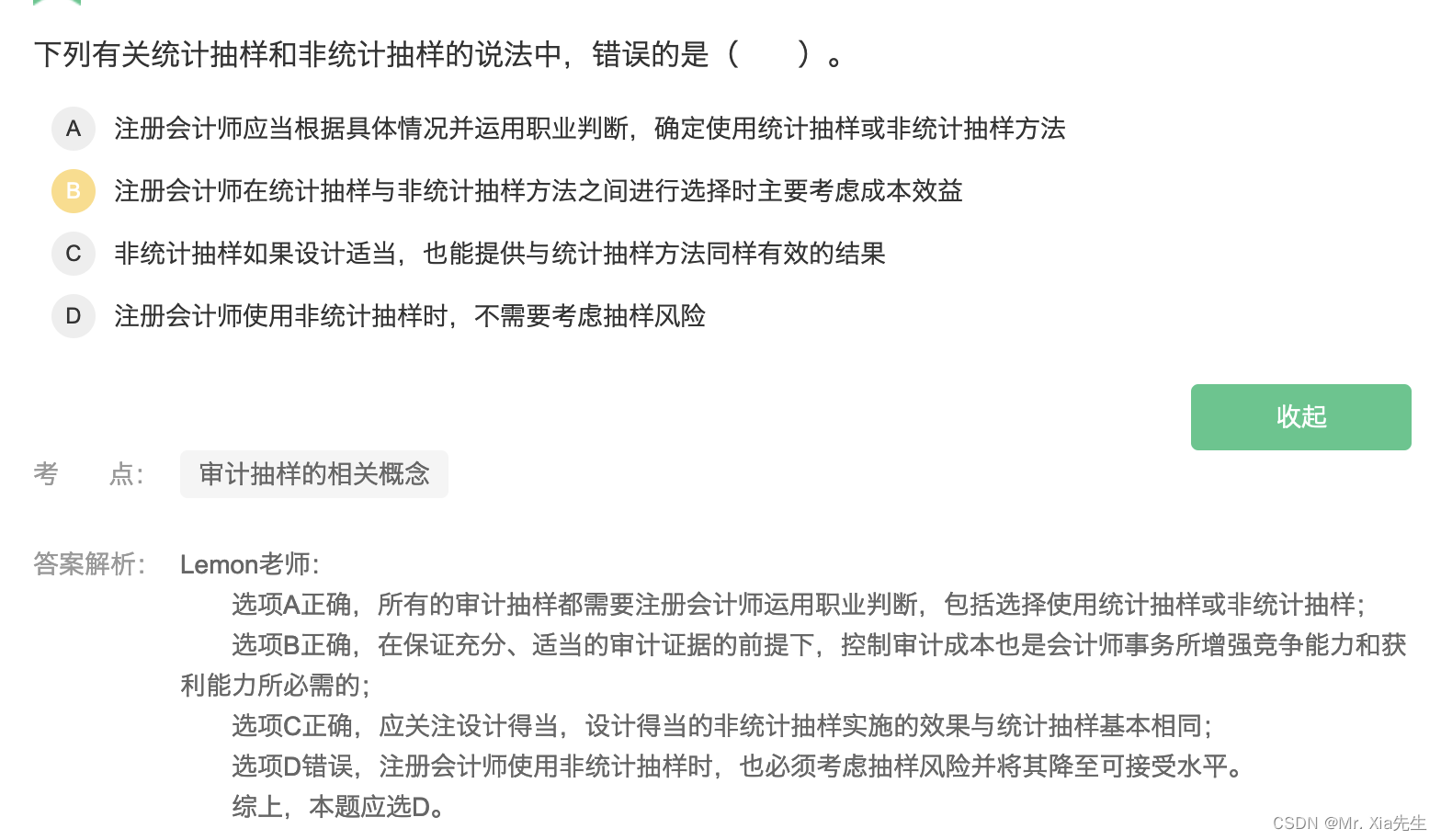

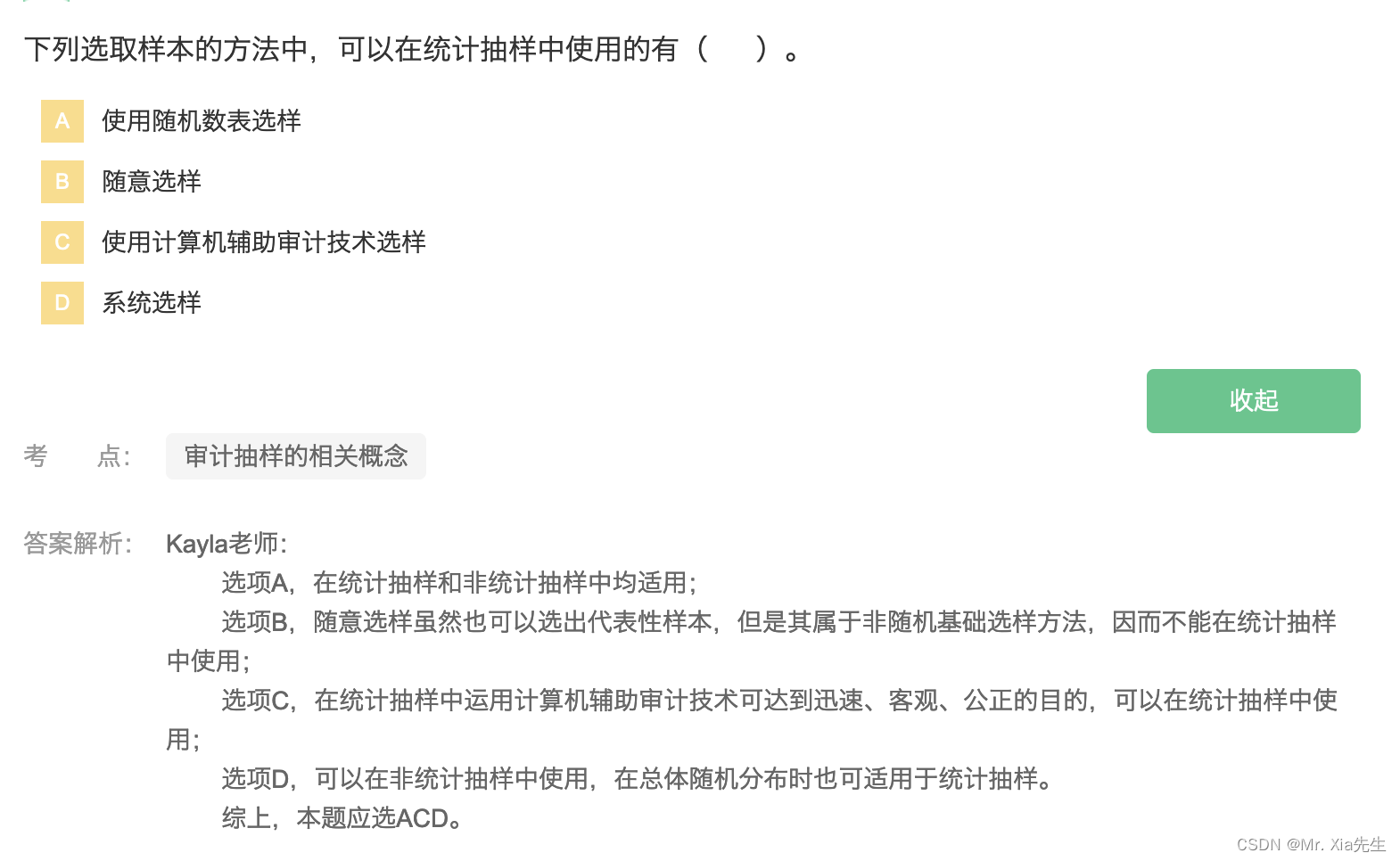

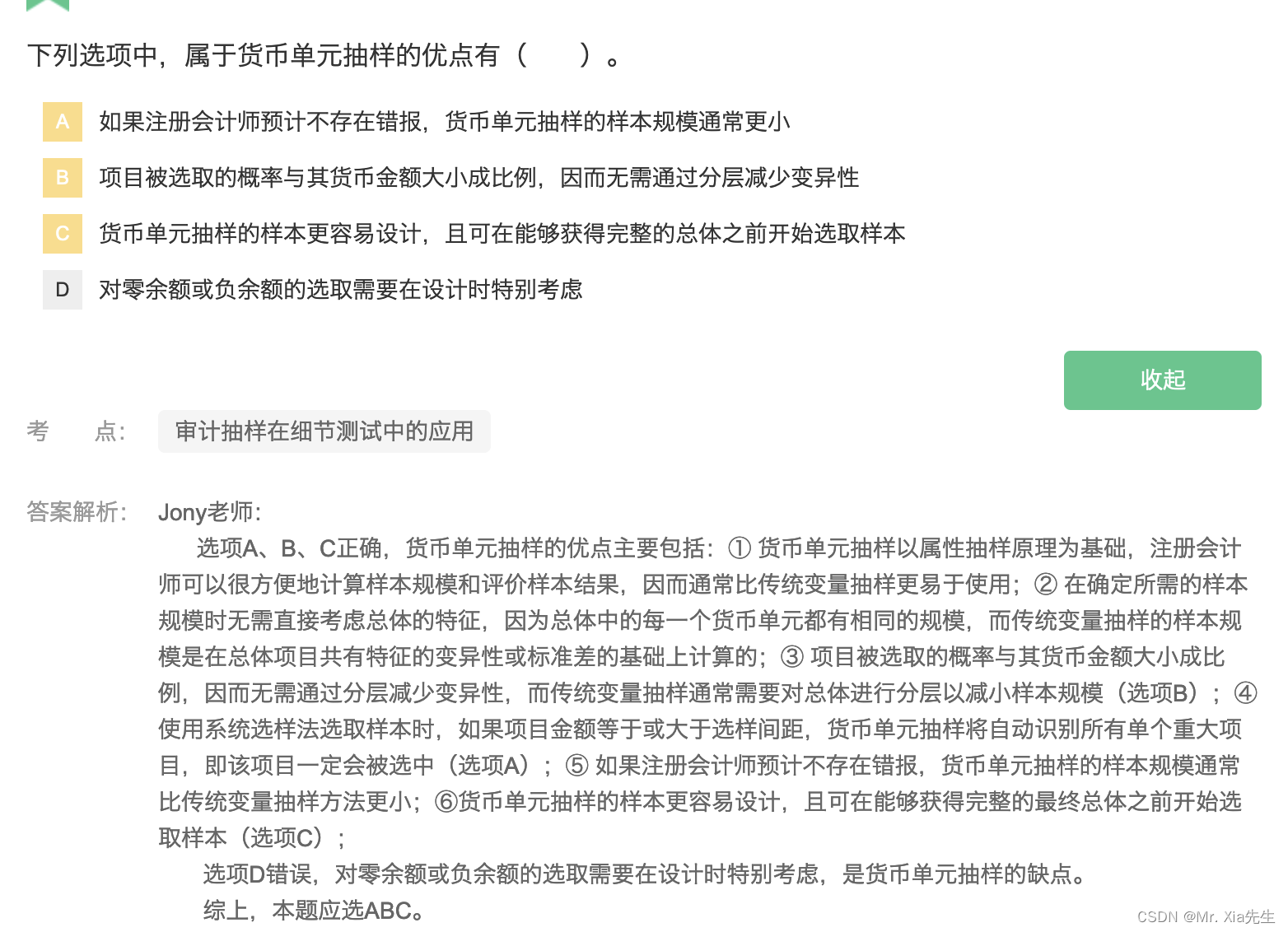

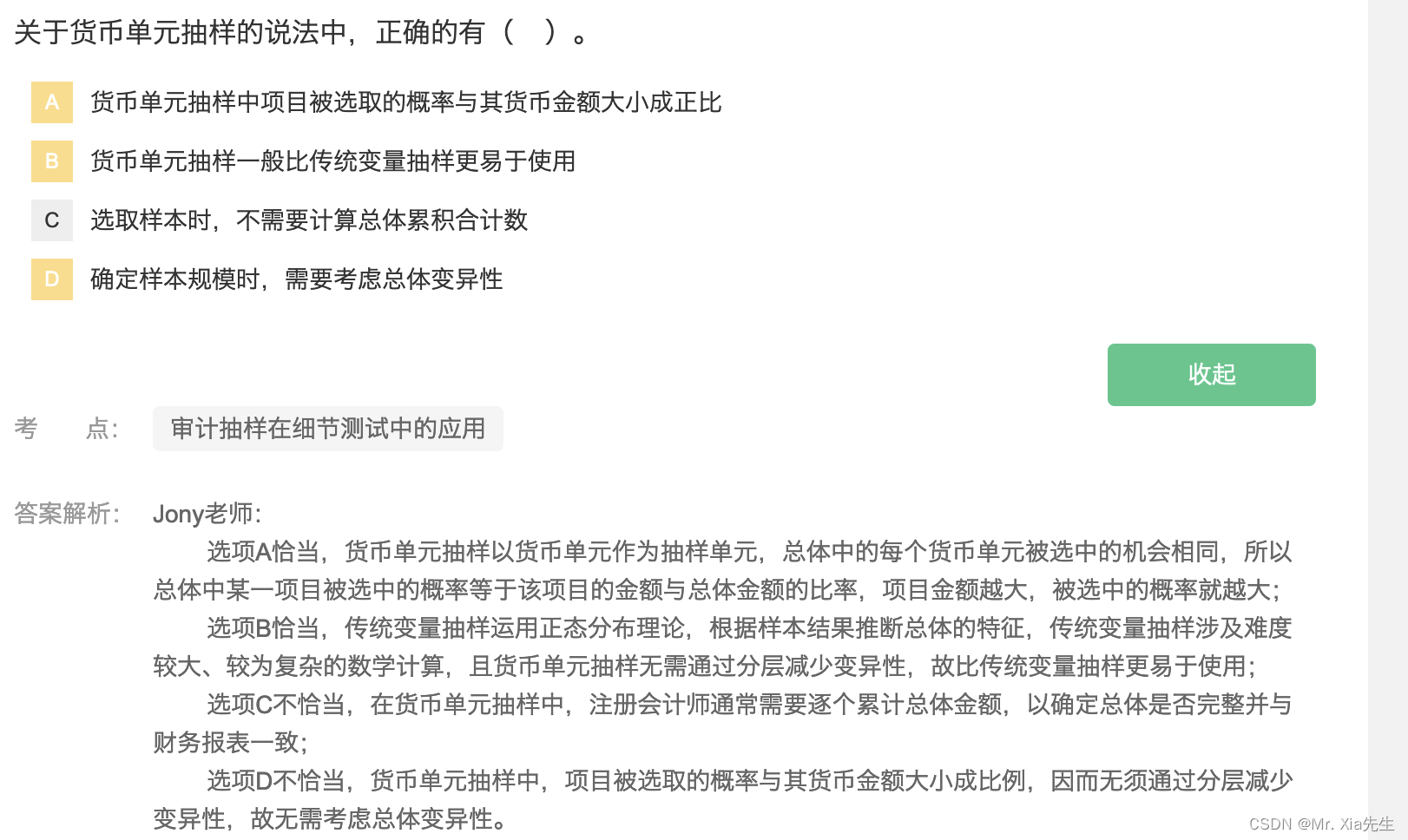

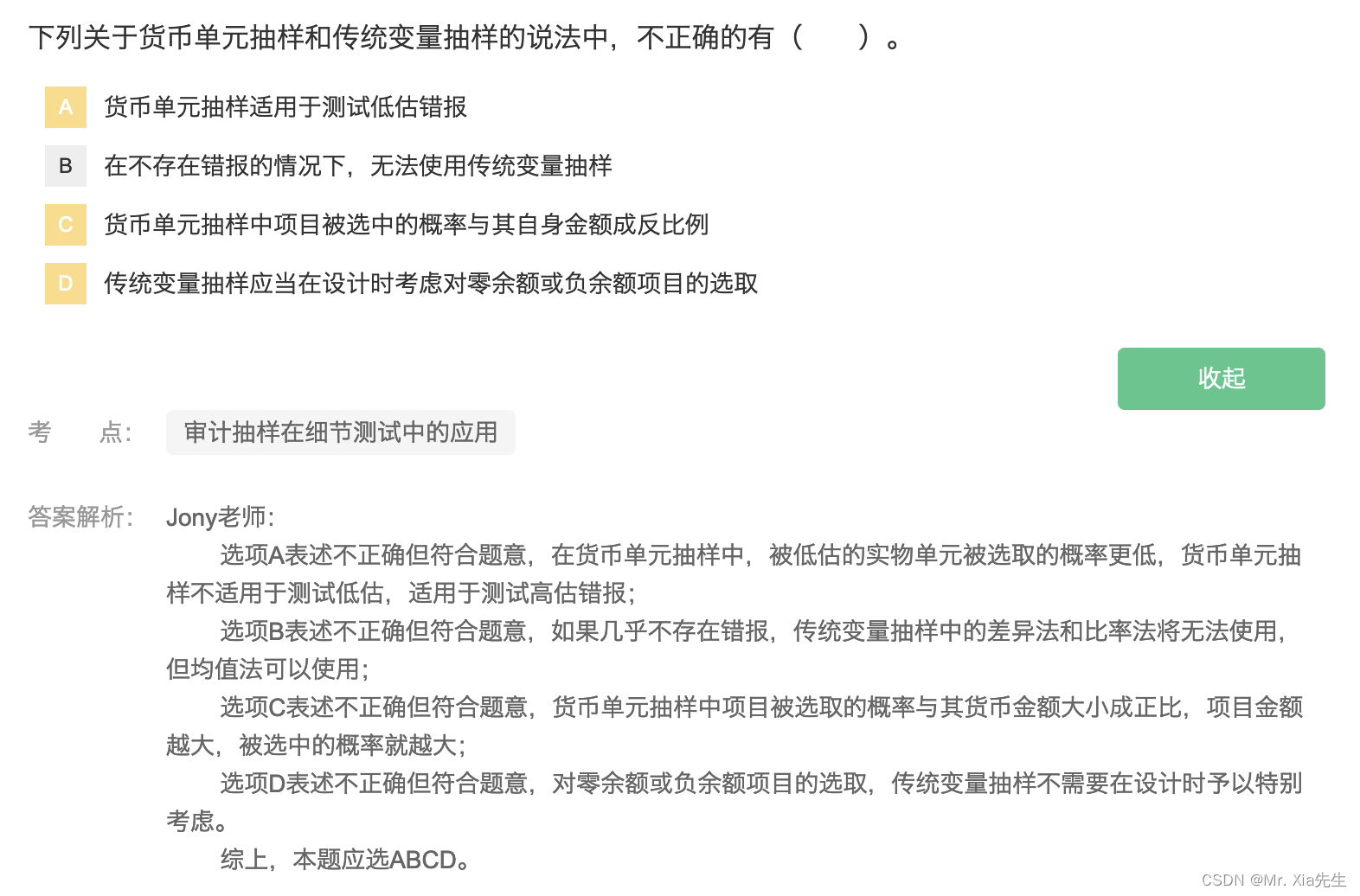

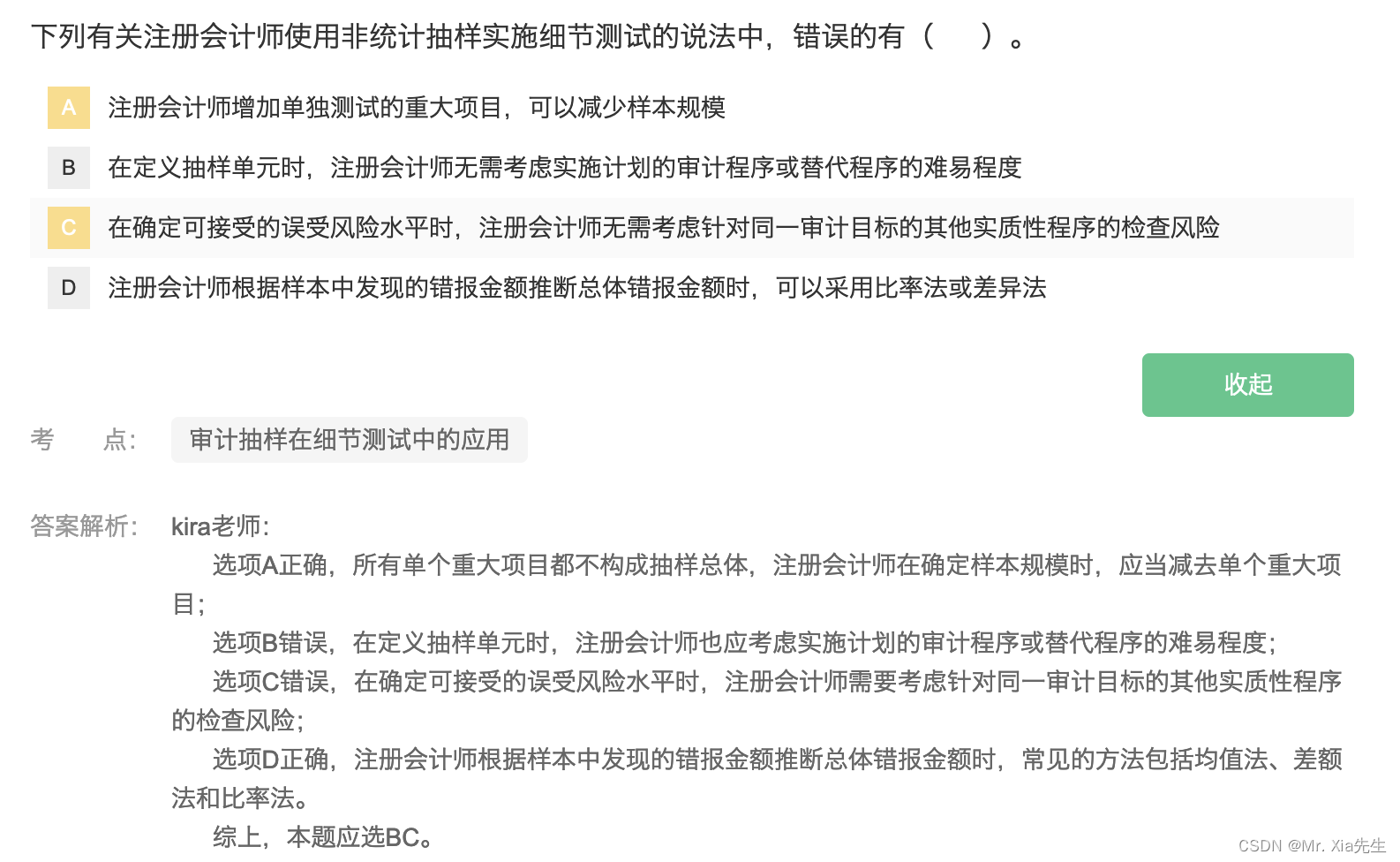

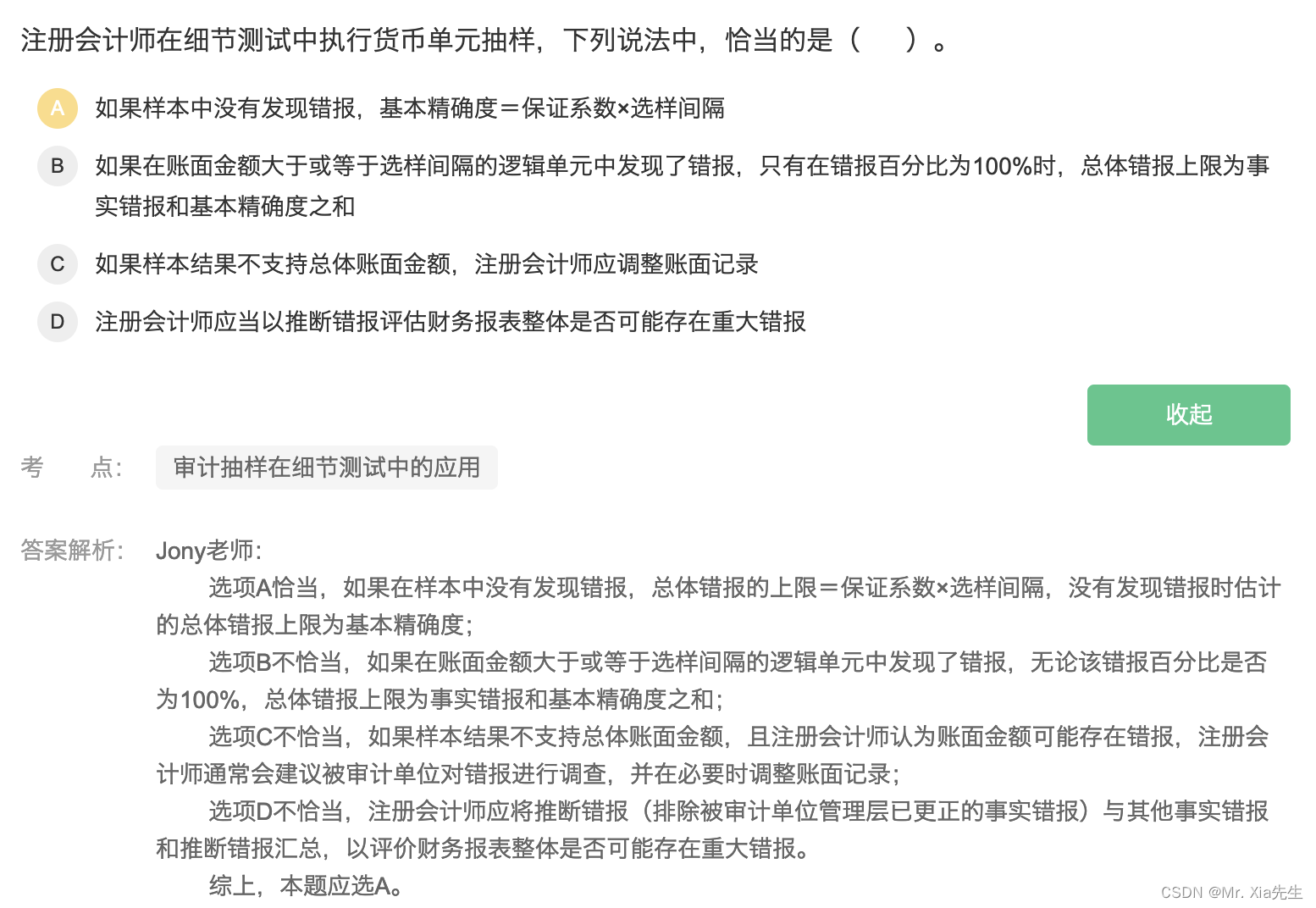

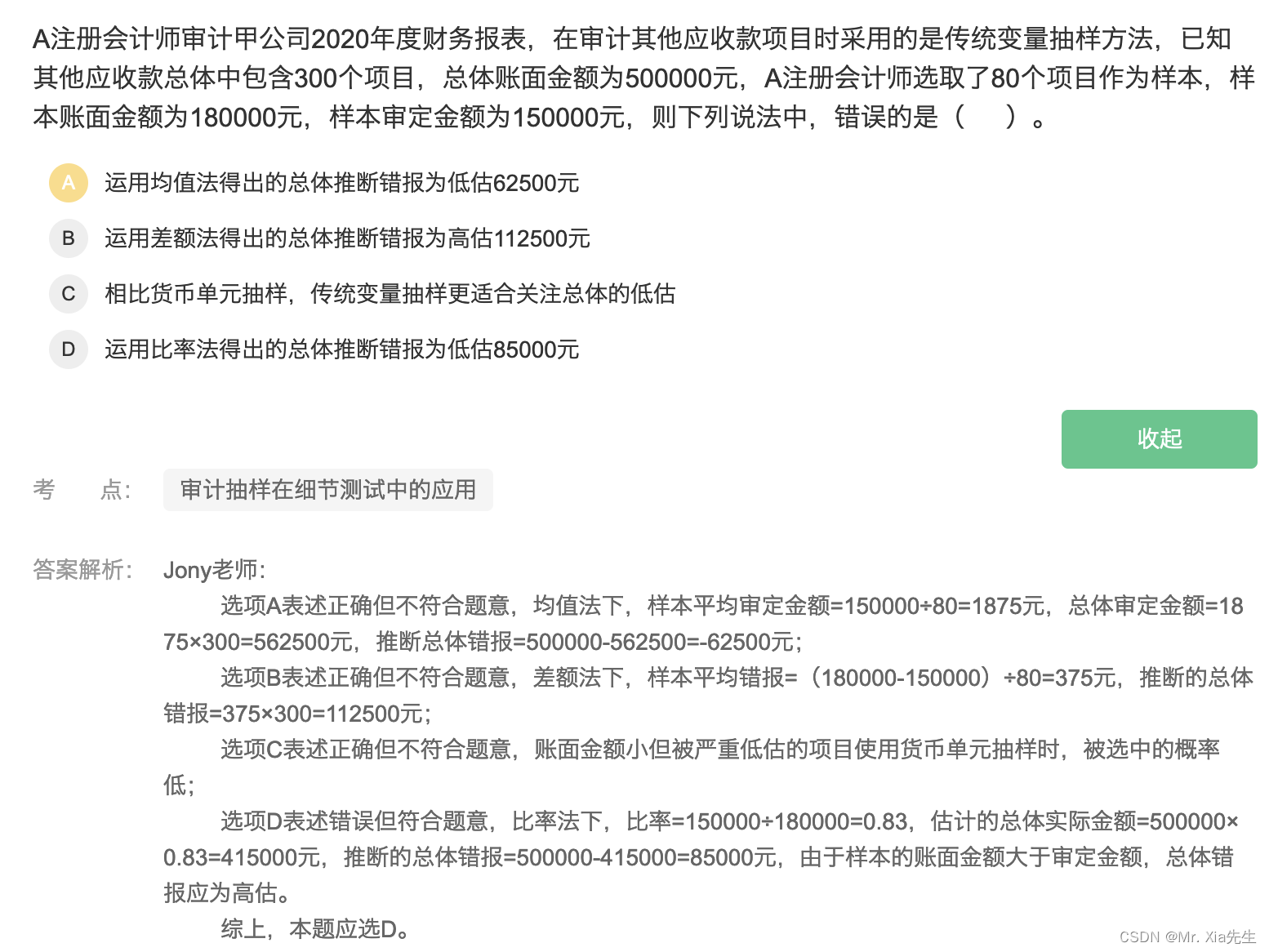

第四章 审计抽样【内容偏统计技术性问题,考试偏客观题,总体不难】

4.1 审计抽样相关概念【认真看笔记后真的不难】

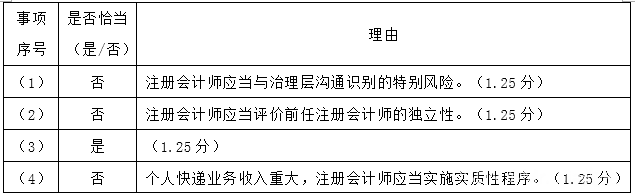

4.2 审计抽样在控制测试中的应用

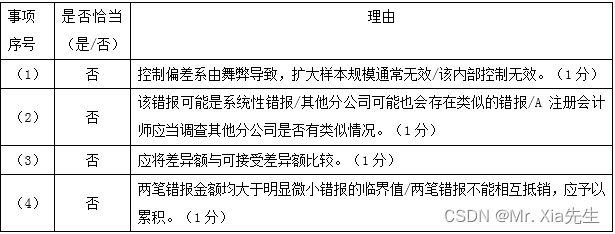

不恰当。A注册会计师还需要关注控制是否得到一贯执行。

不恰当。A注册会计师还需要关注控制是否得到一贯执行。

不恰当。选取的总体不适当,从已得到审批的验收单中选取样本来进行测试,注册会计师不能发现偏差,因为该总体中不包含那些已支付但未能得到审批的项目。

不恰当。在考虑偏差的性质和原因时,即是样本的评价结果在可接受范围内,注册会计师也应对样本中的所有偏差进行定性分析。

不恰当。在控制测试中评价样本结果时,注册会计师应当考虑抽样风险。

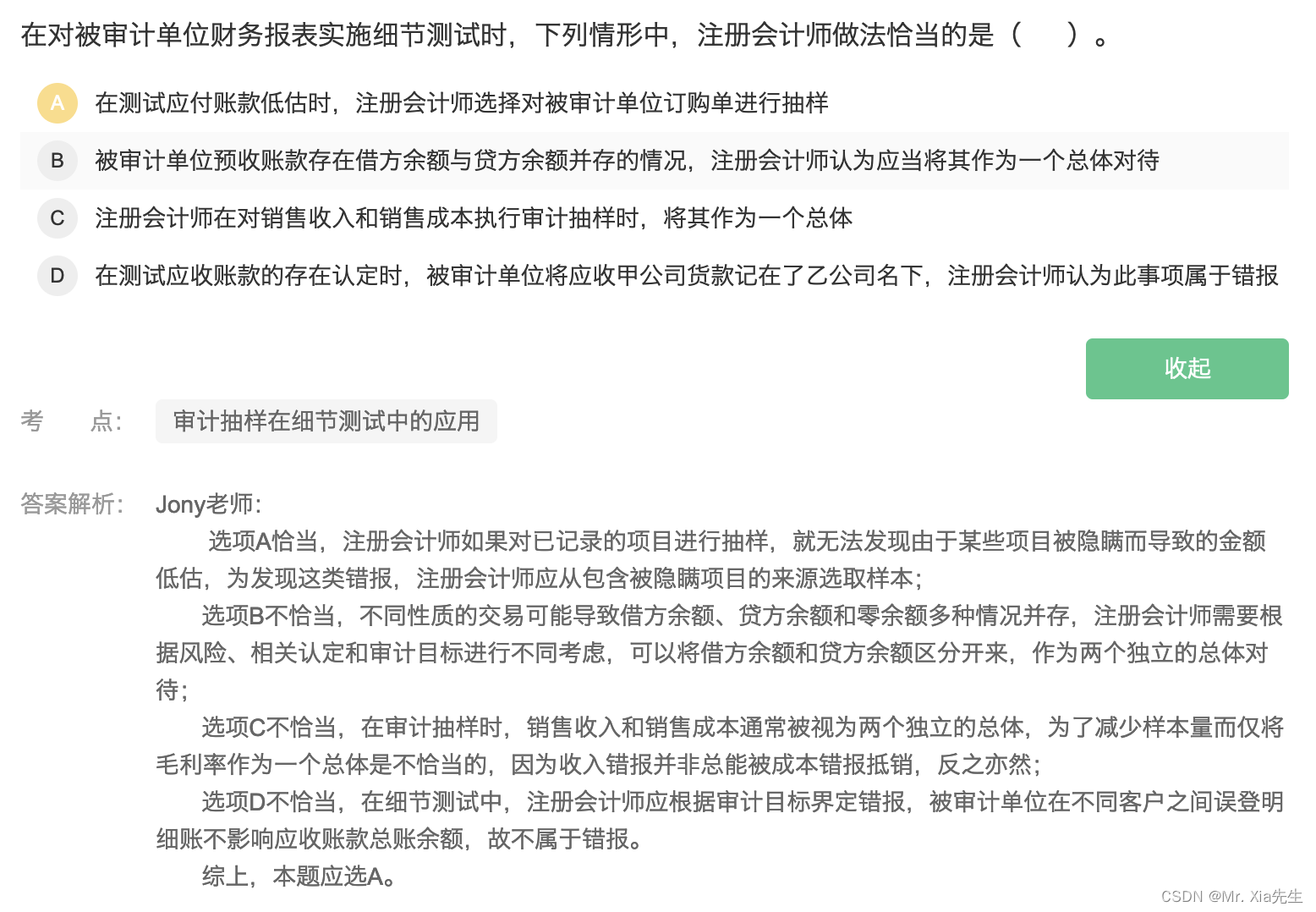

4.3 审计抽样在细节测试中的应用

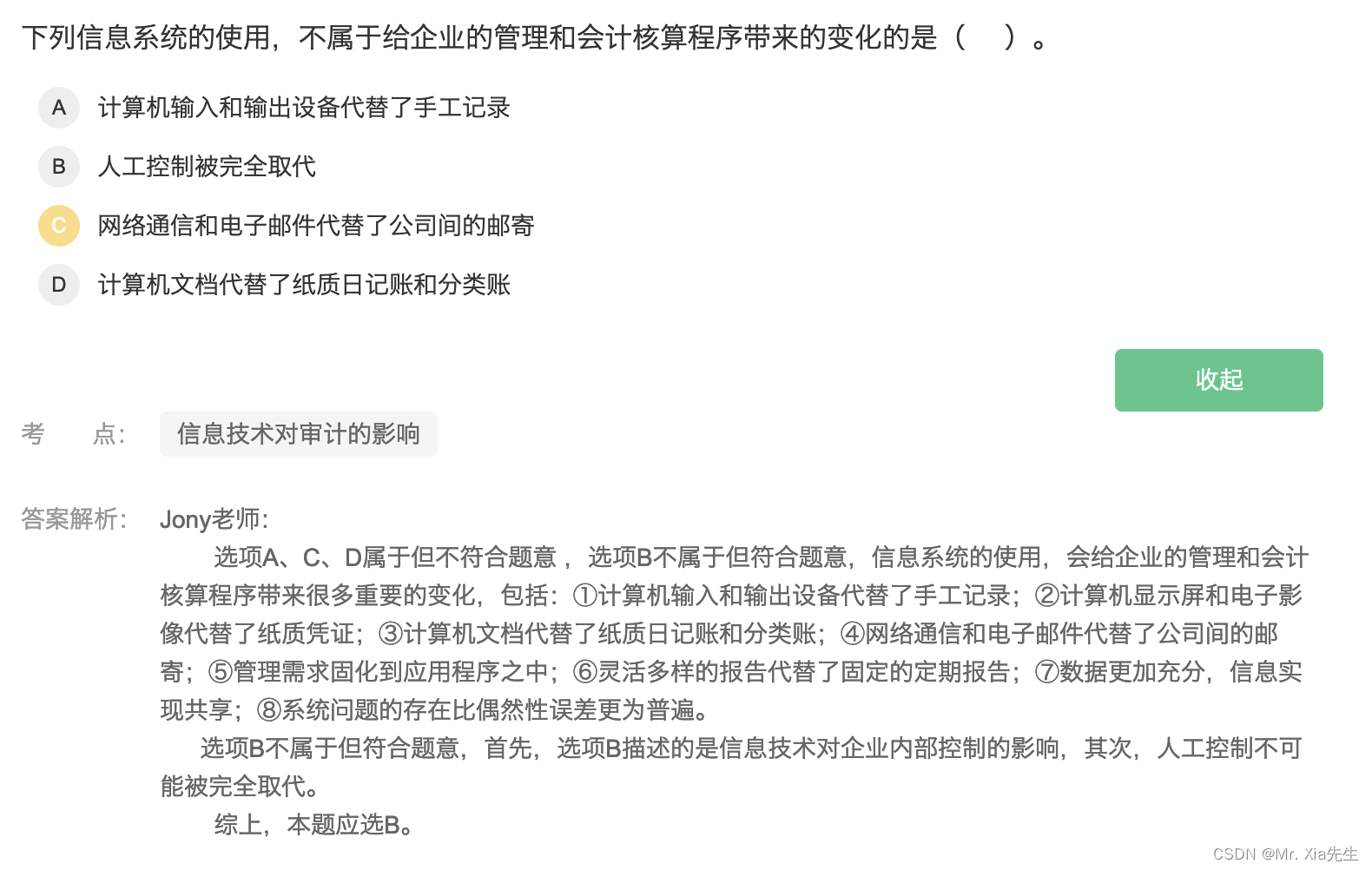

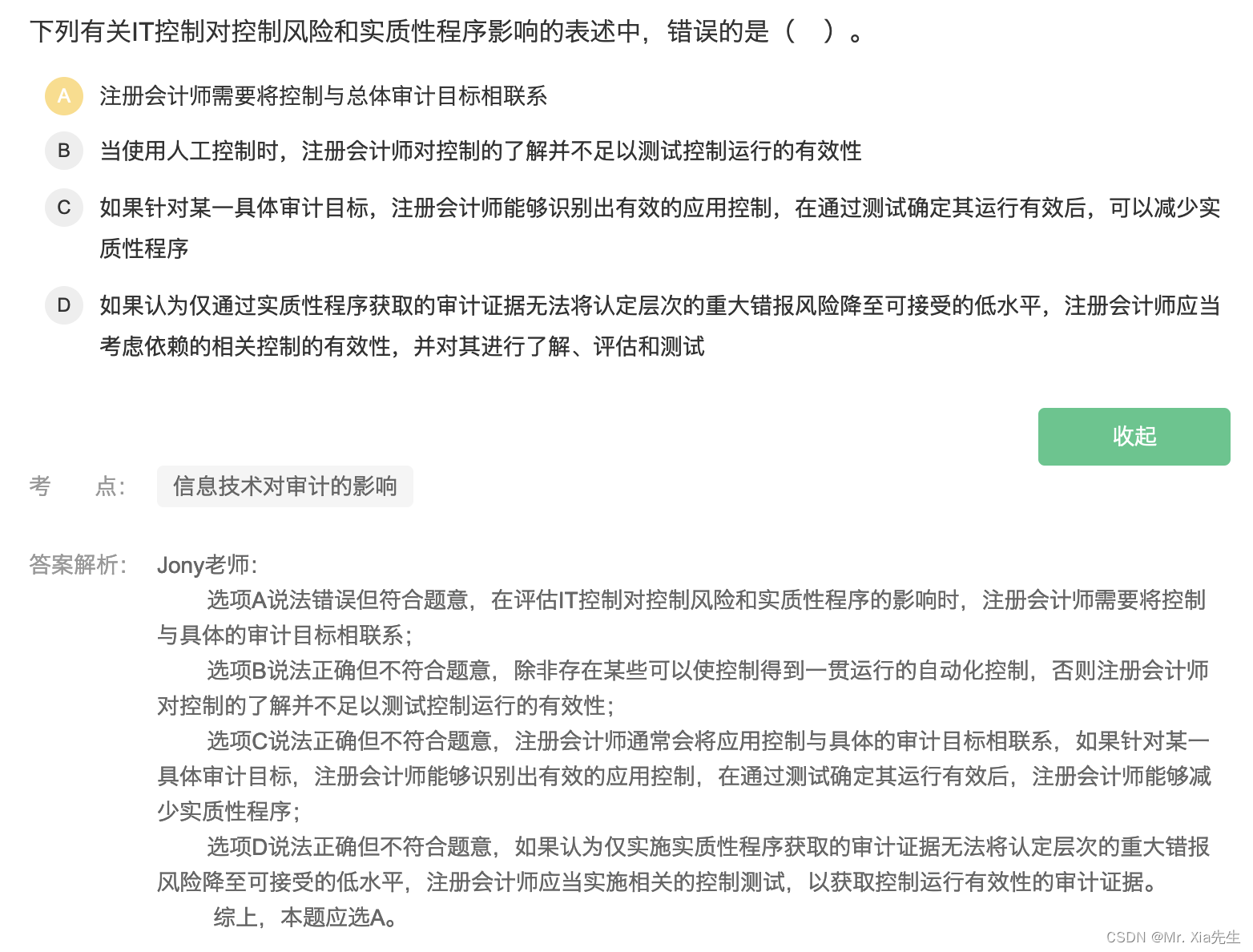

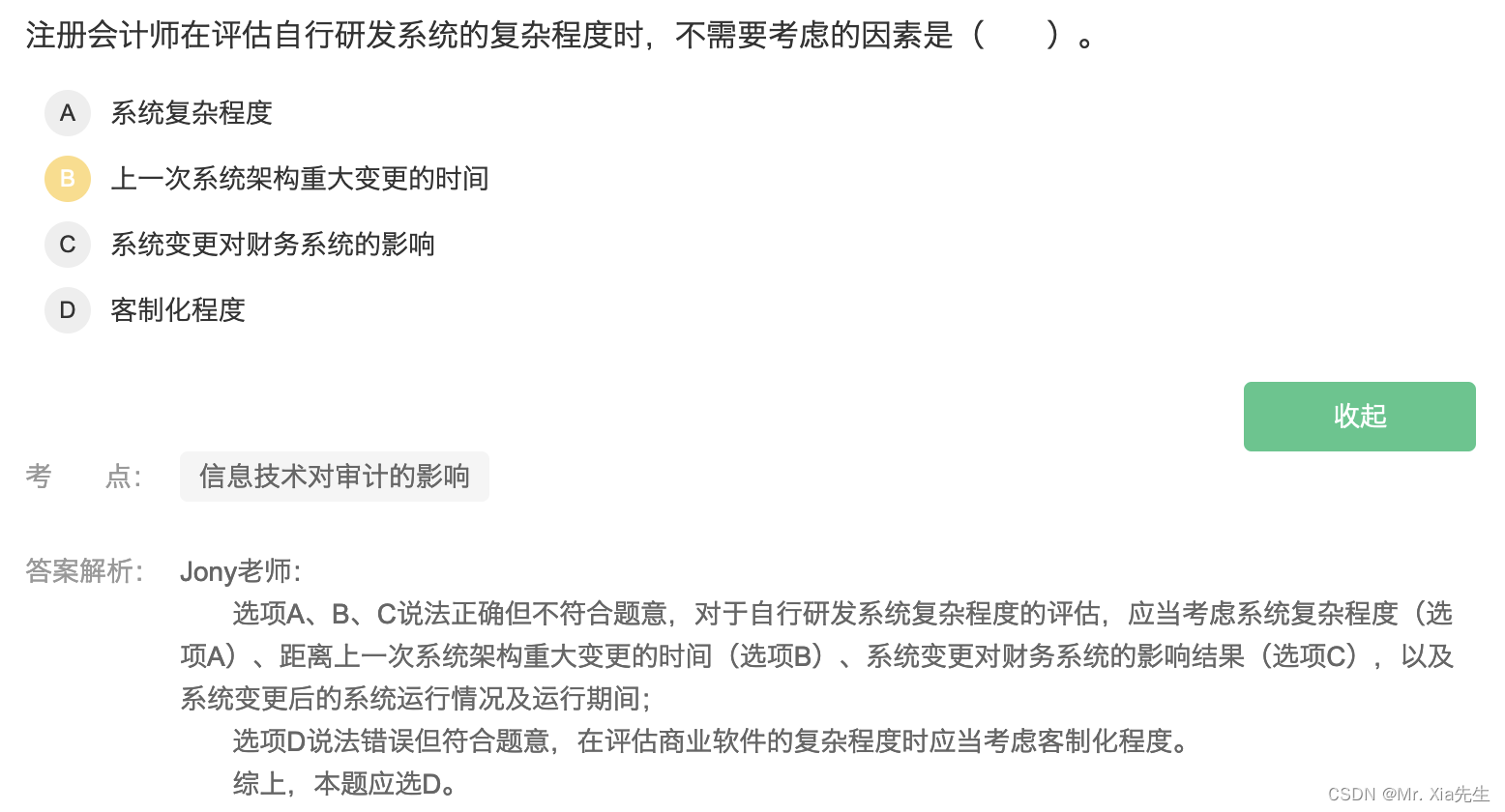

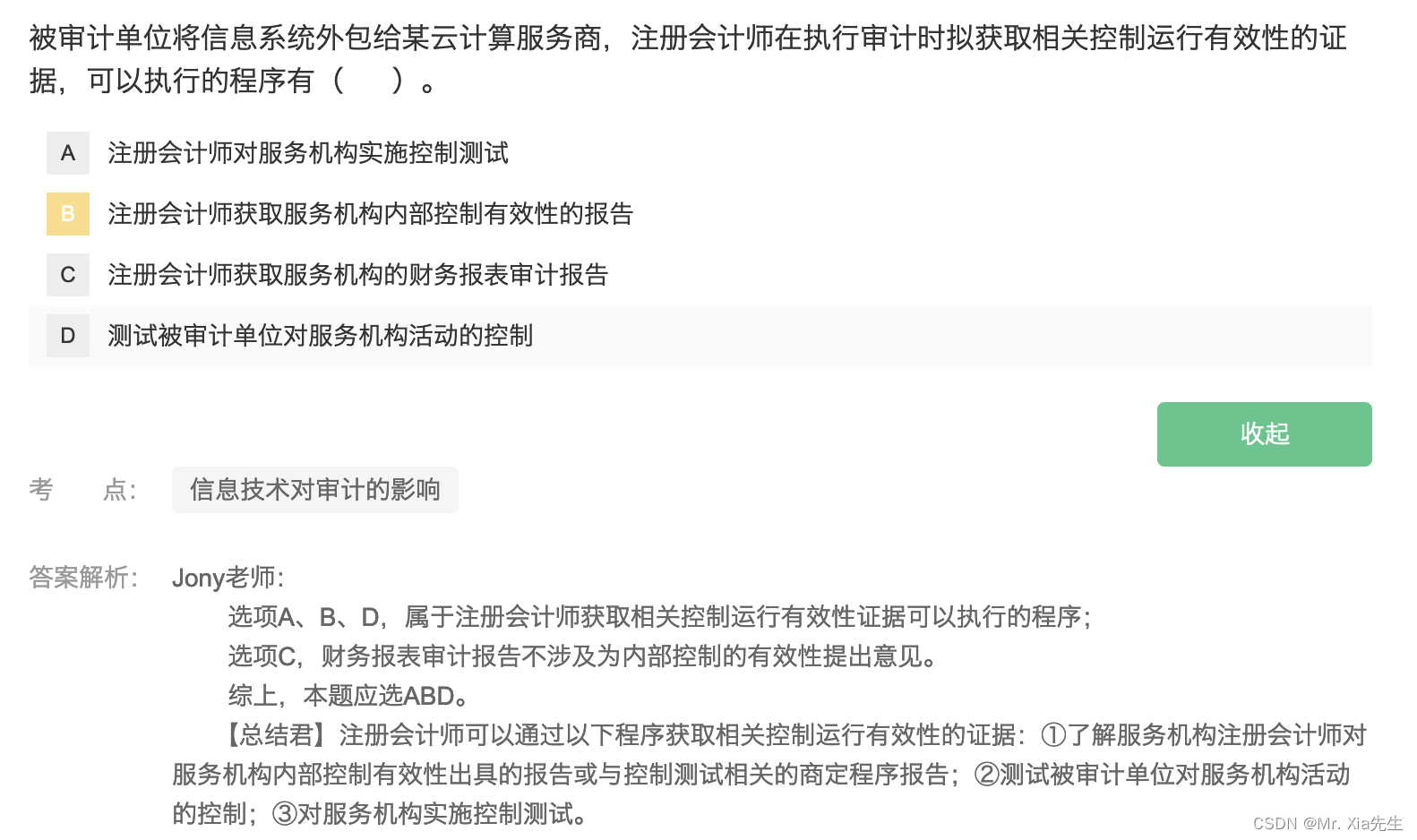

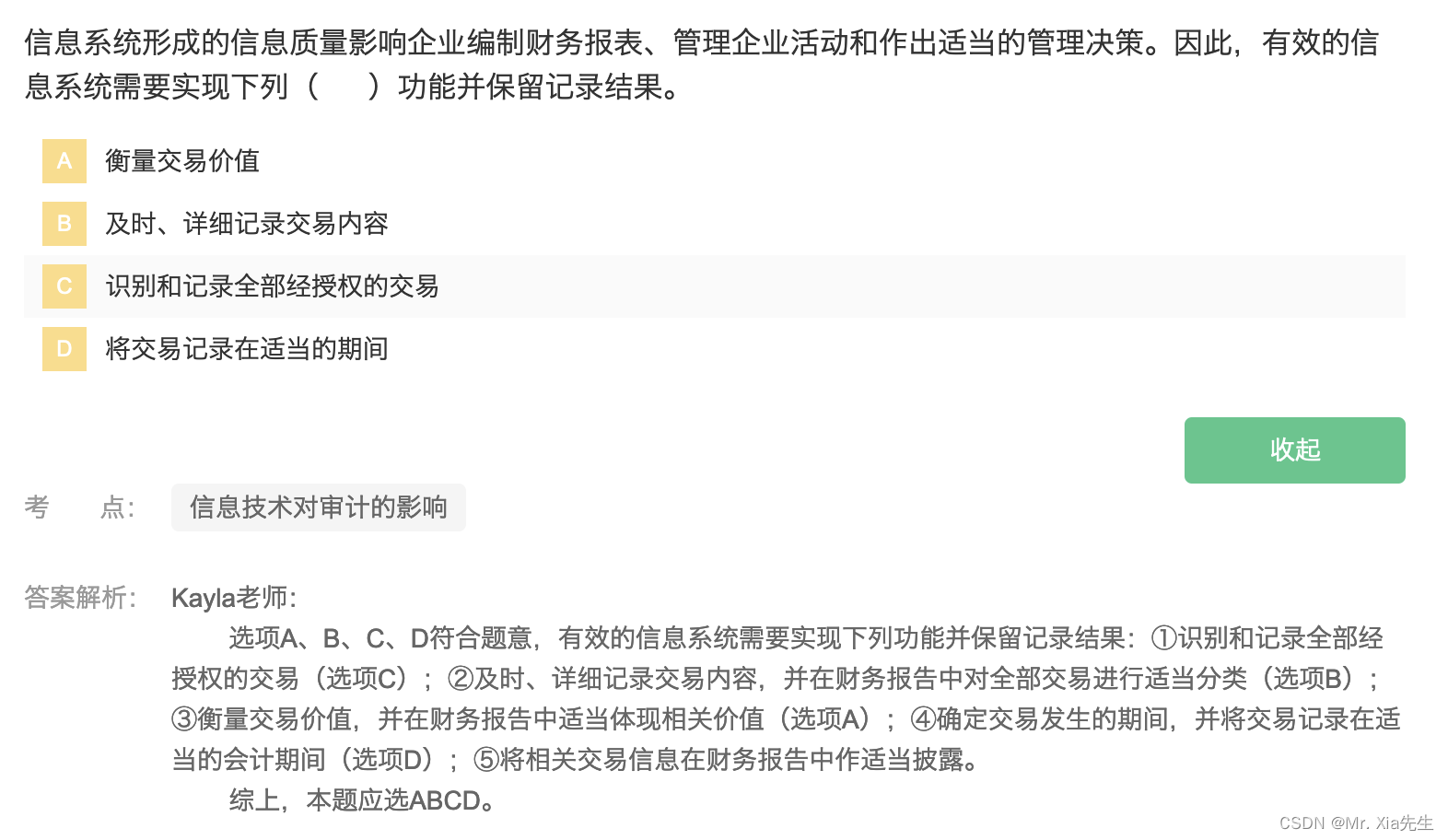

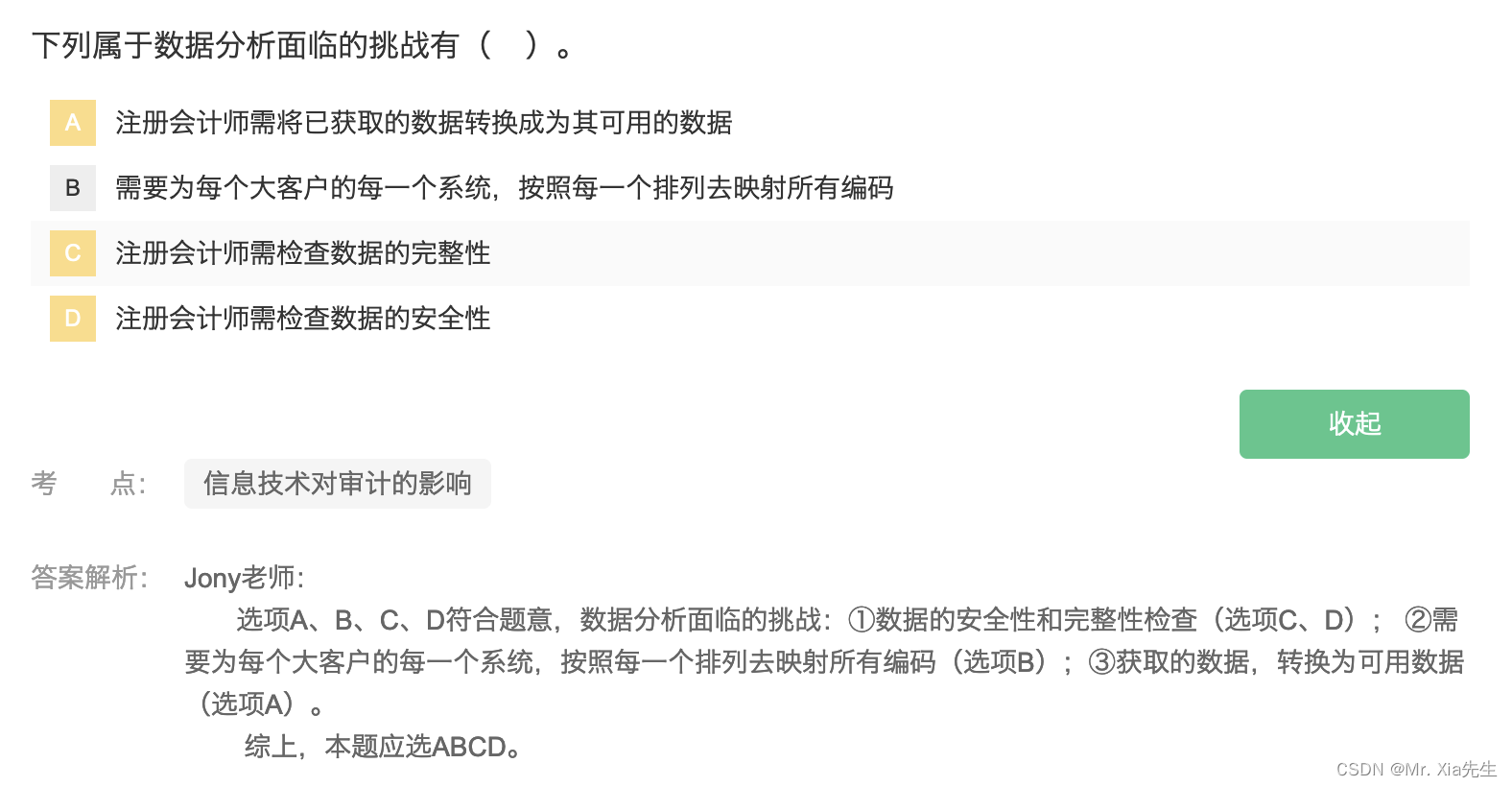

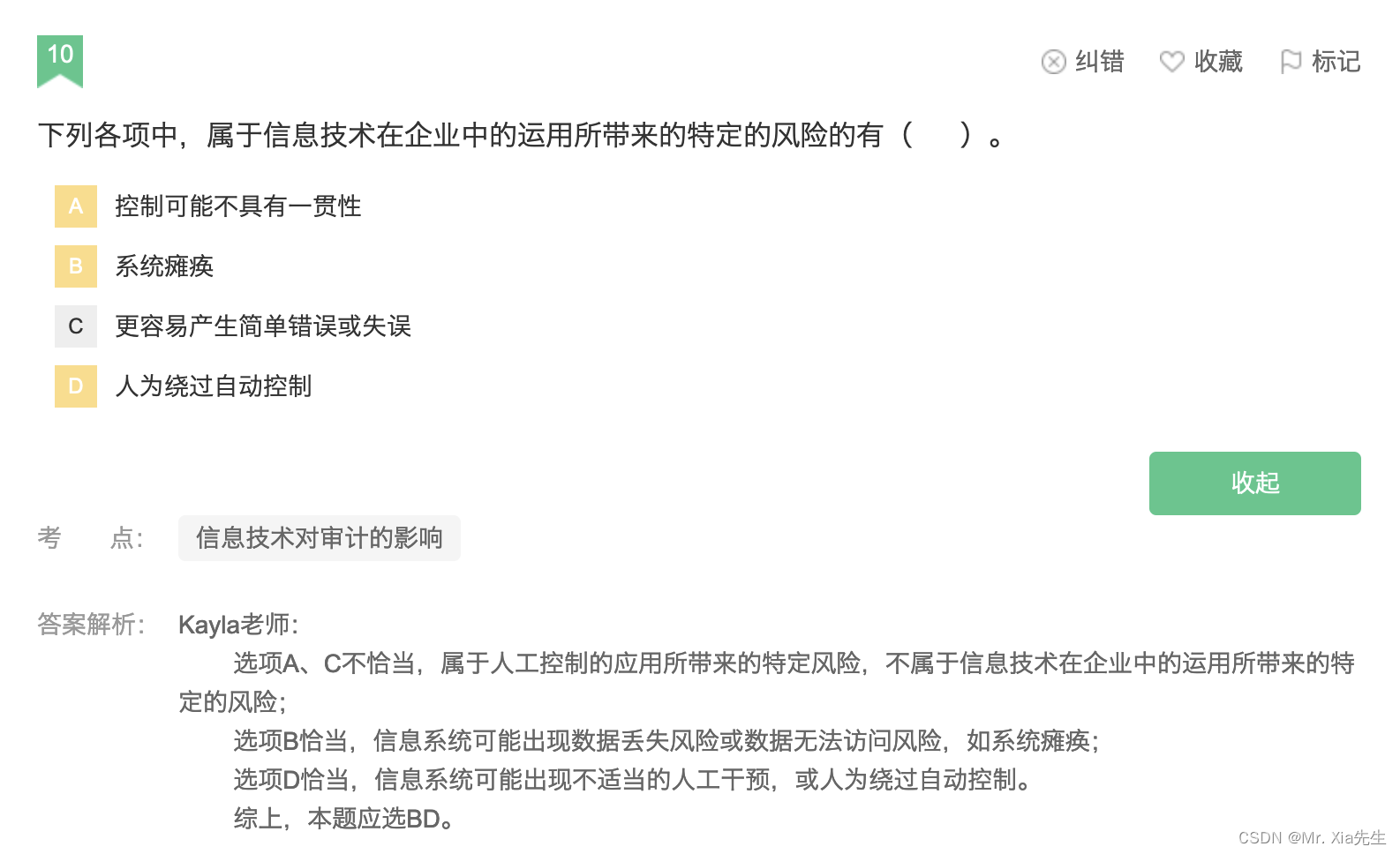

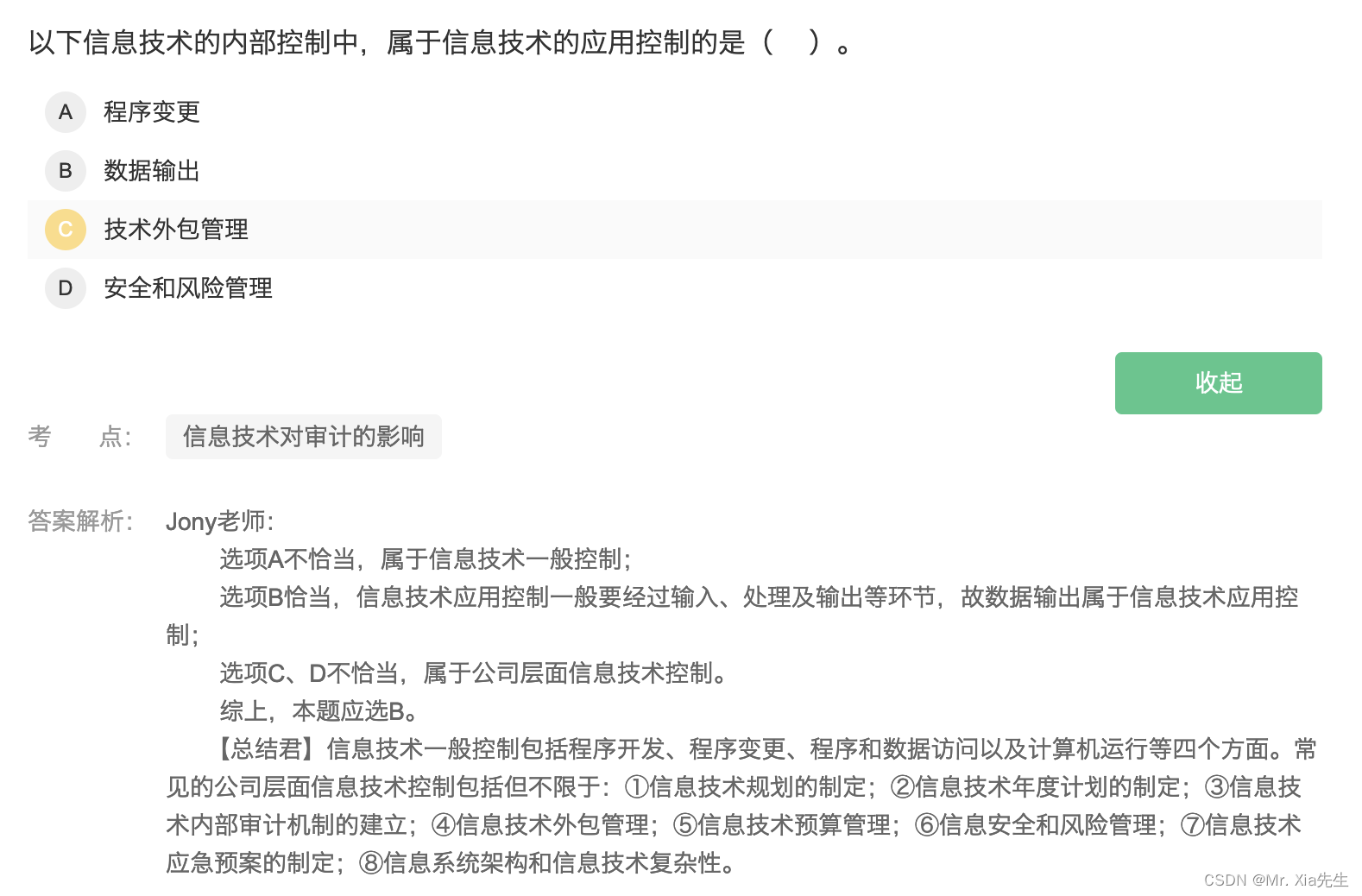

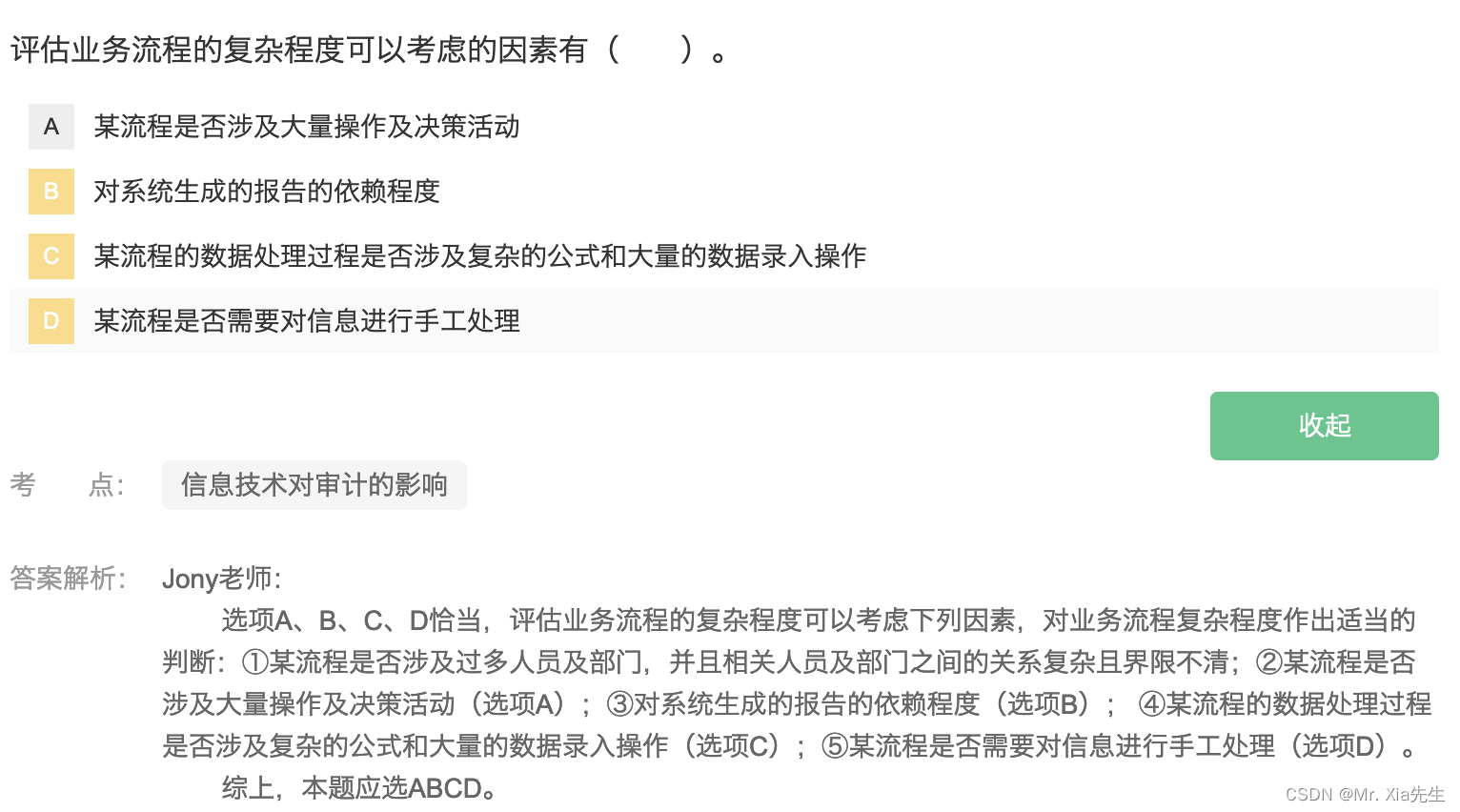

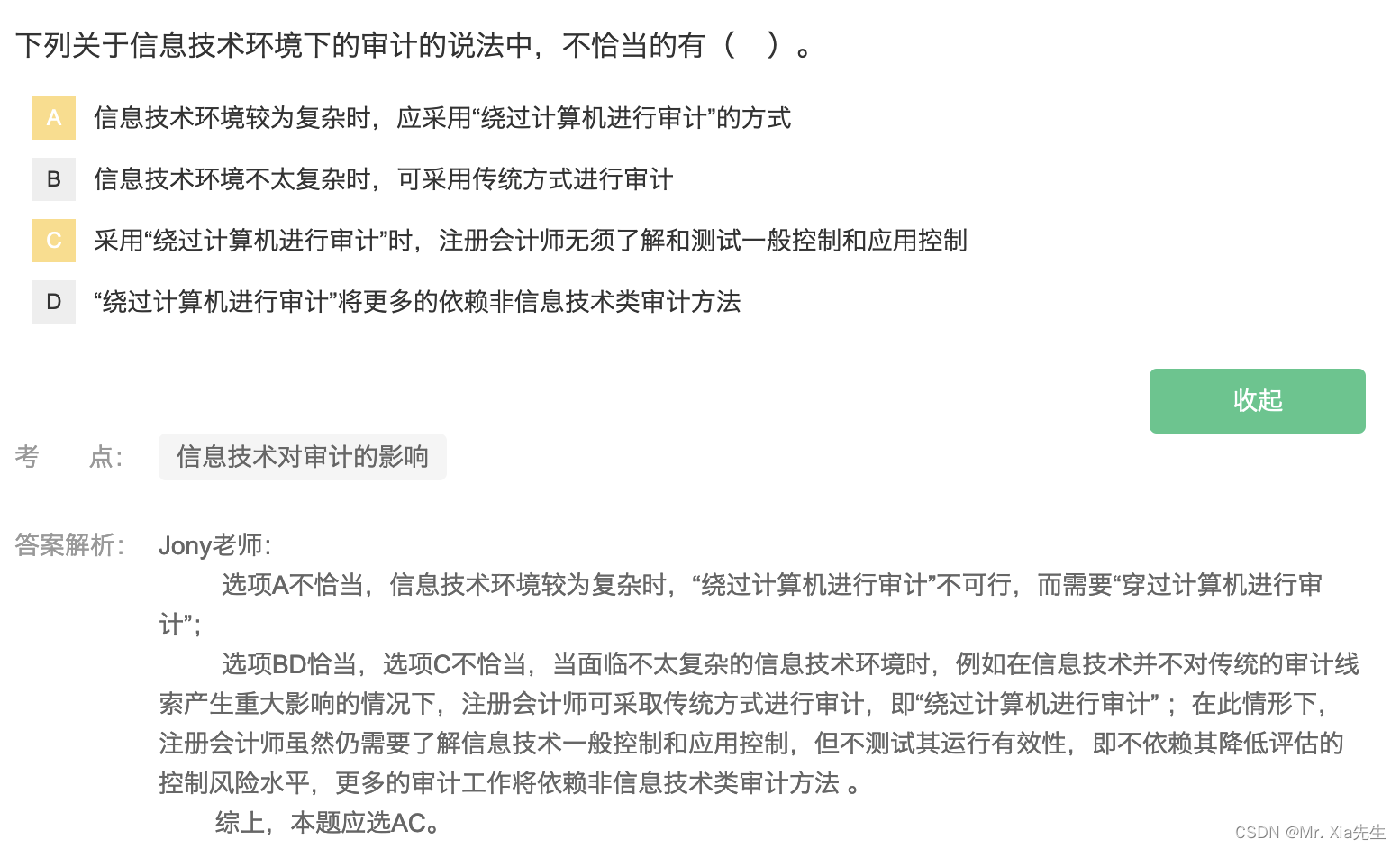

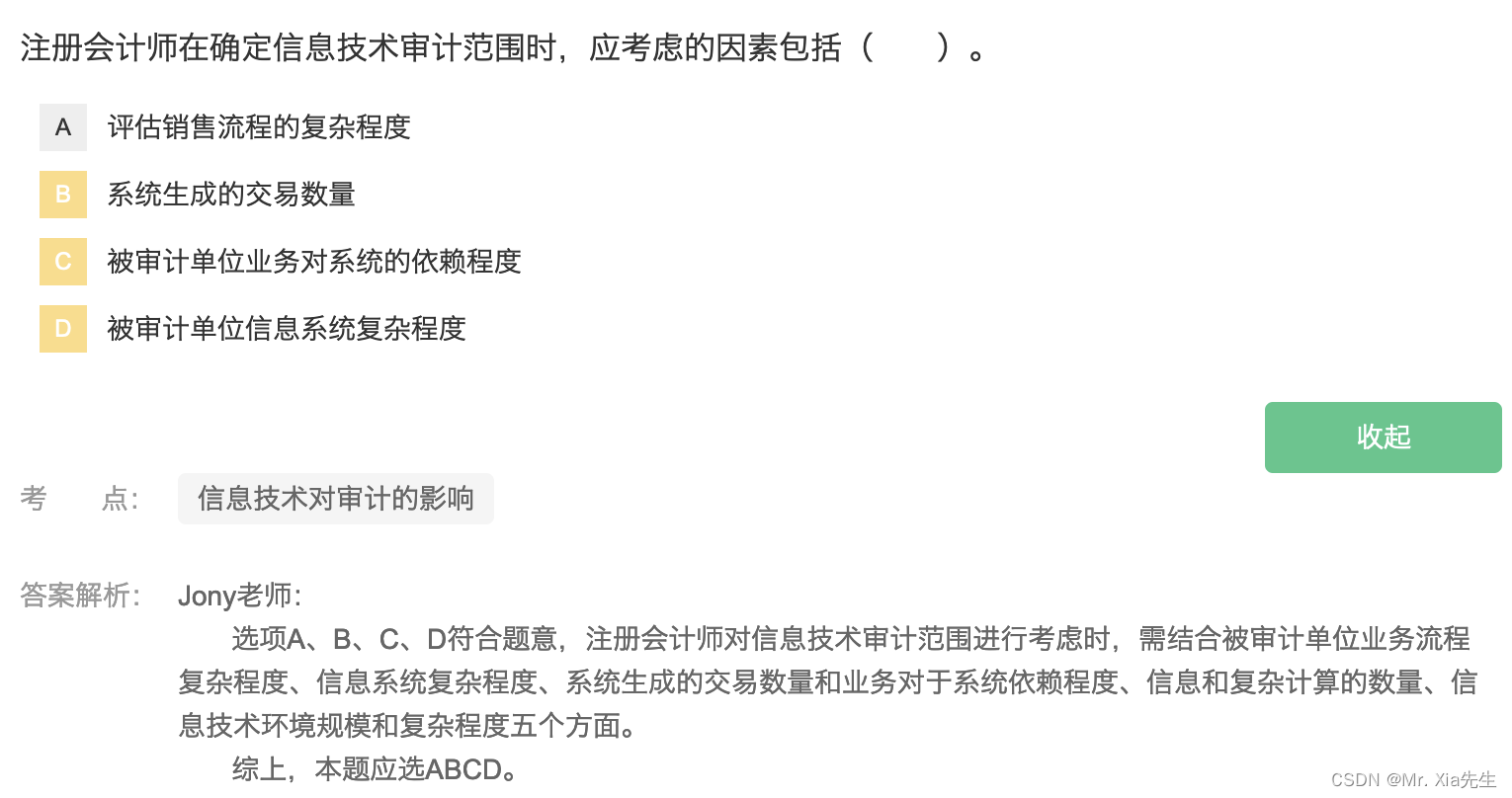

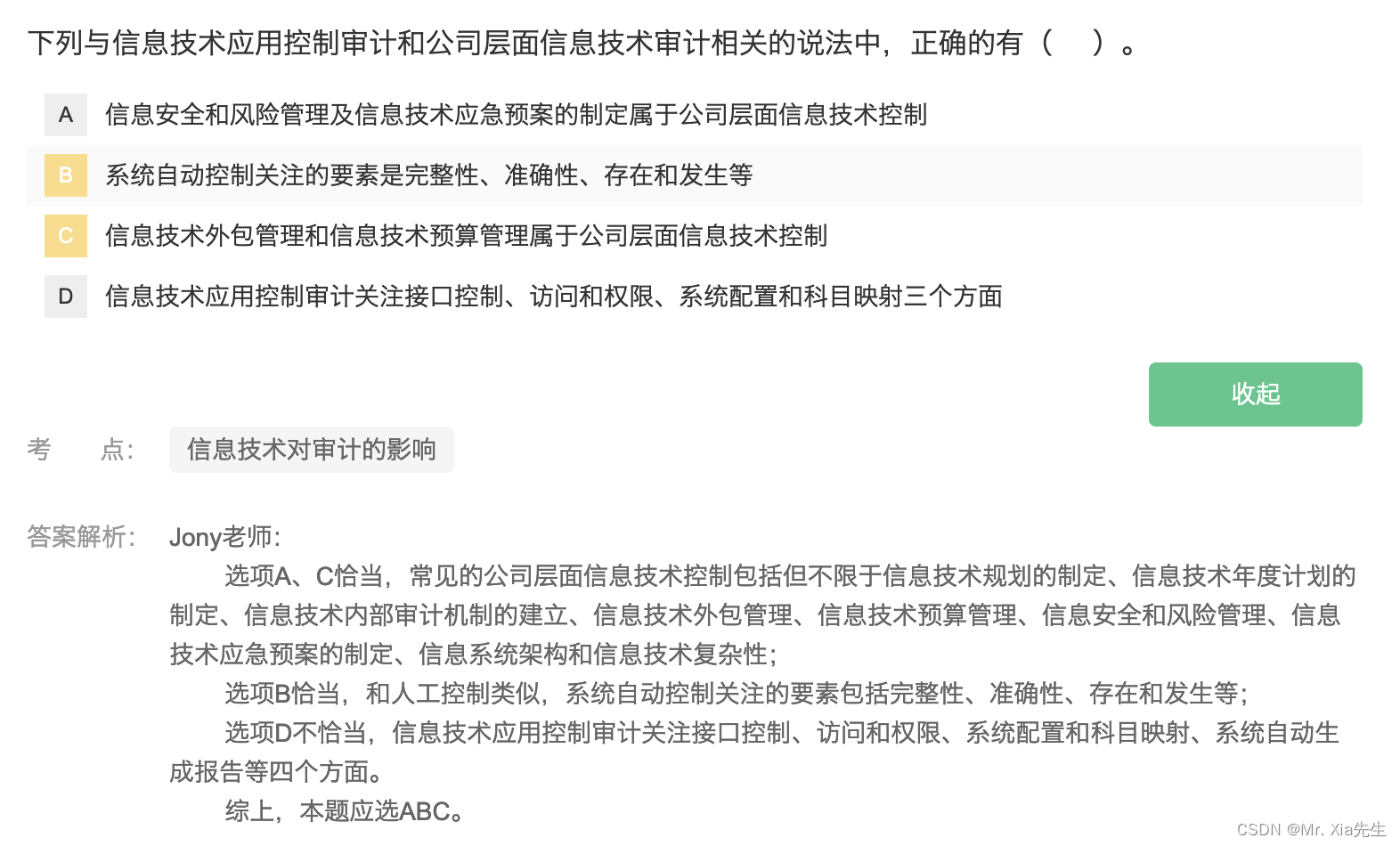

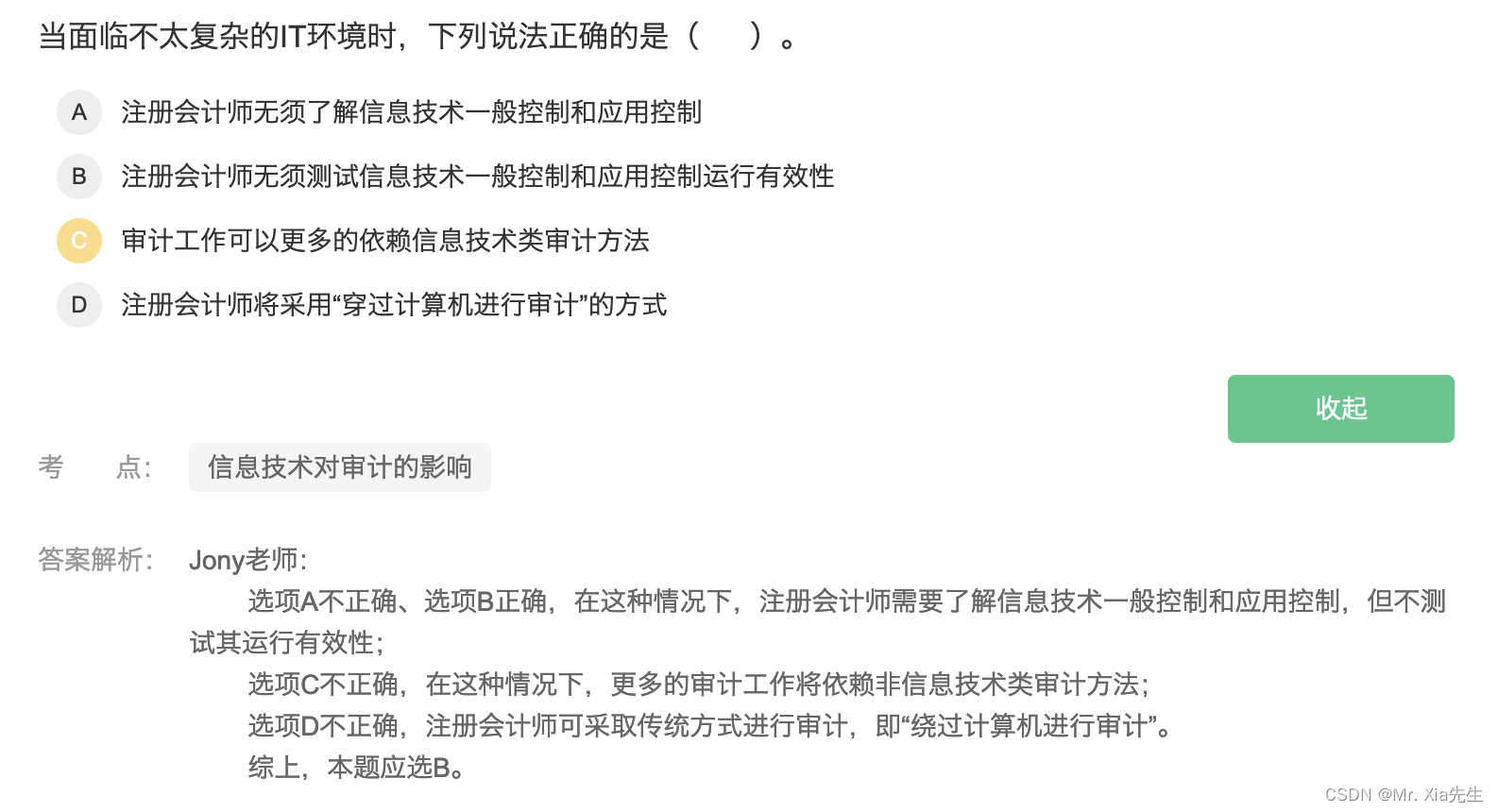

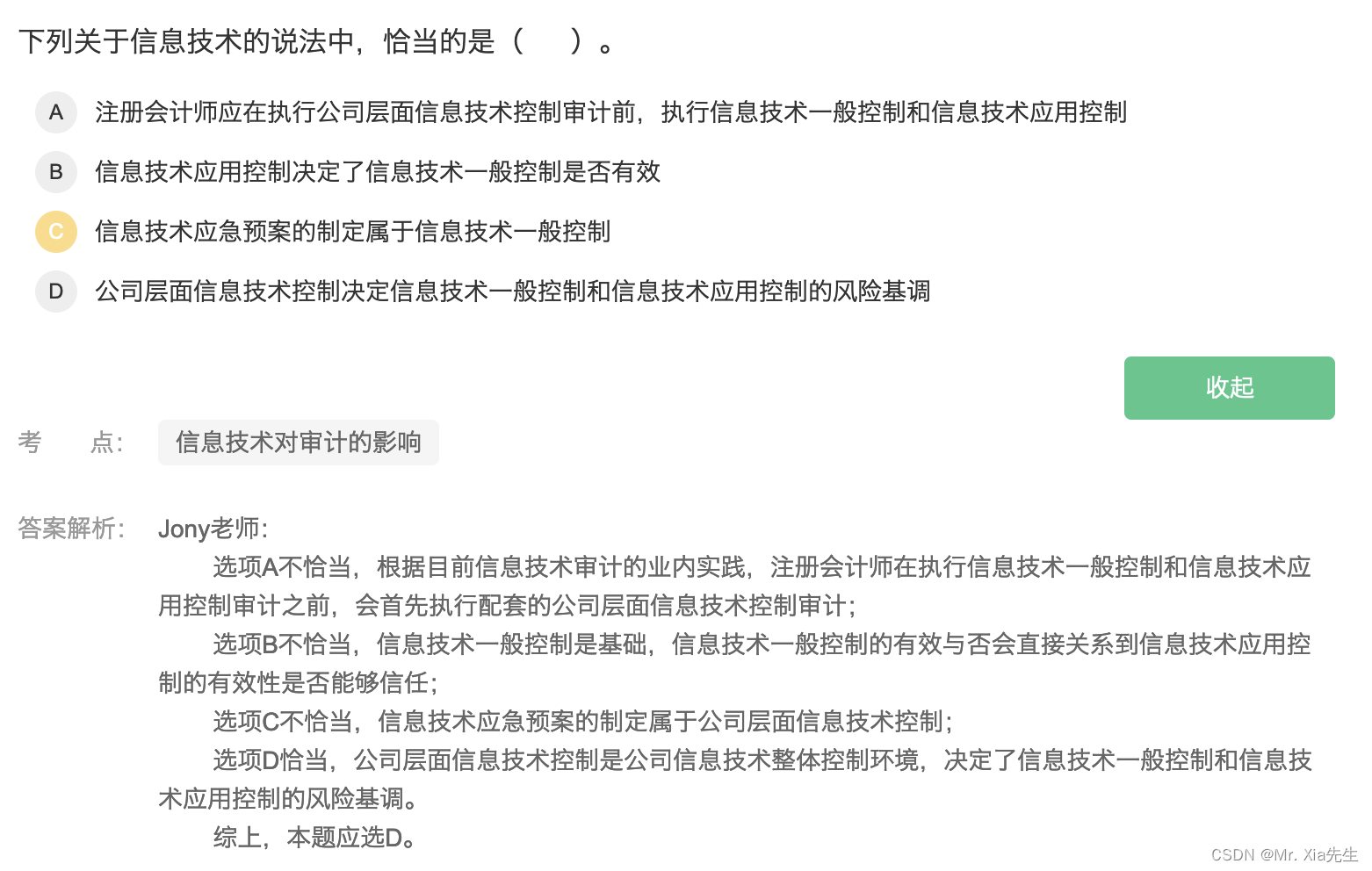

第五章 信息技术对审计的影响【终有一个不重要内容了】

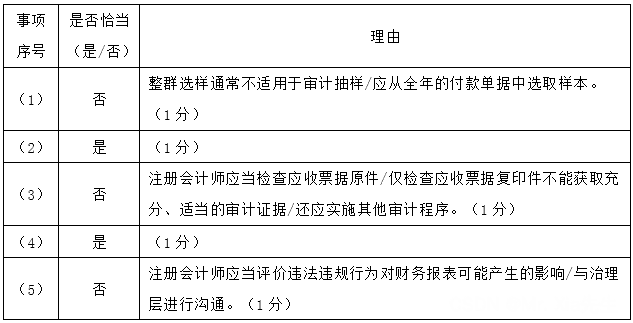

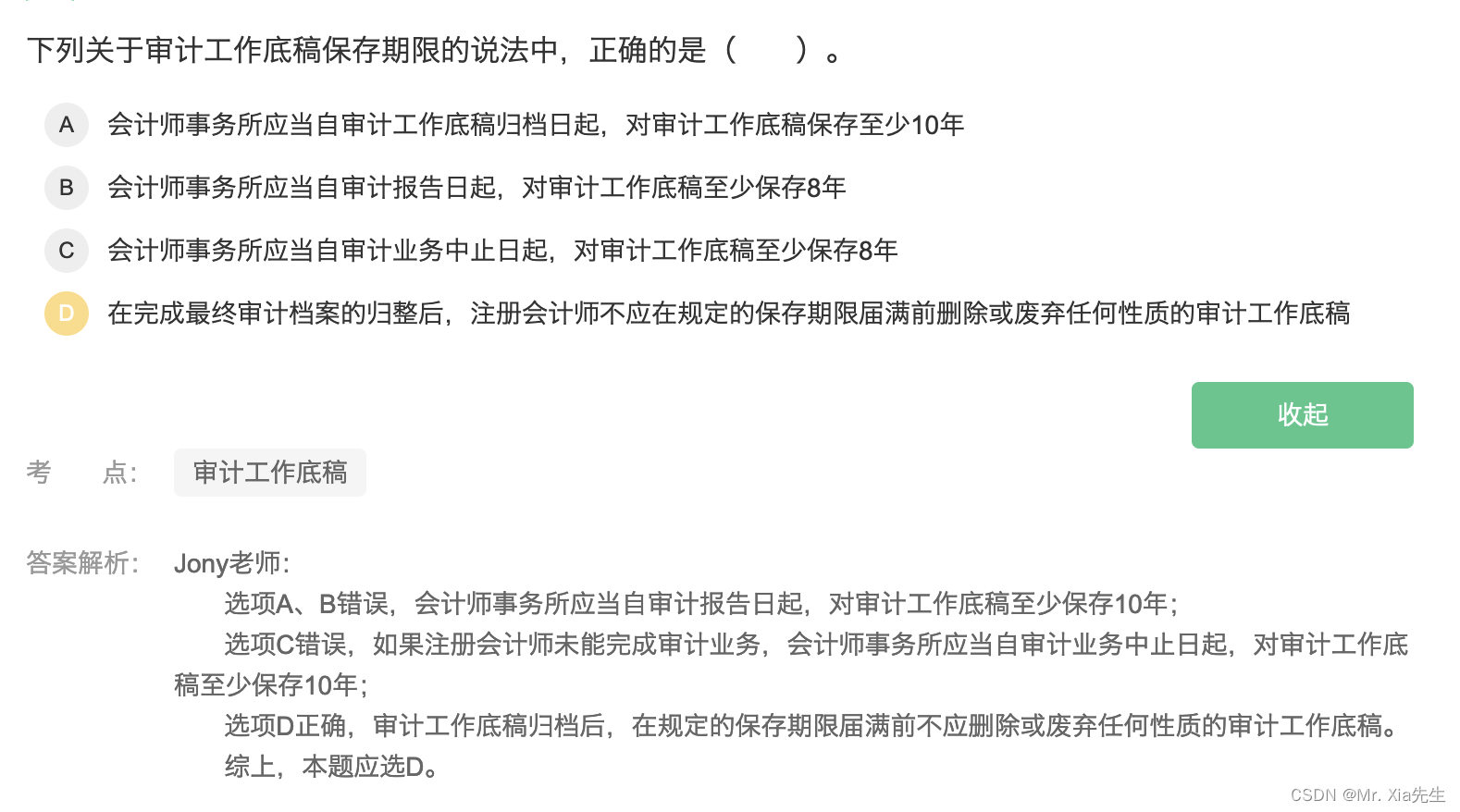

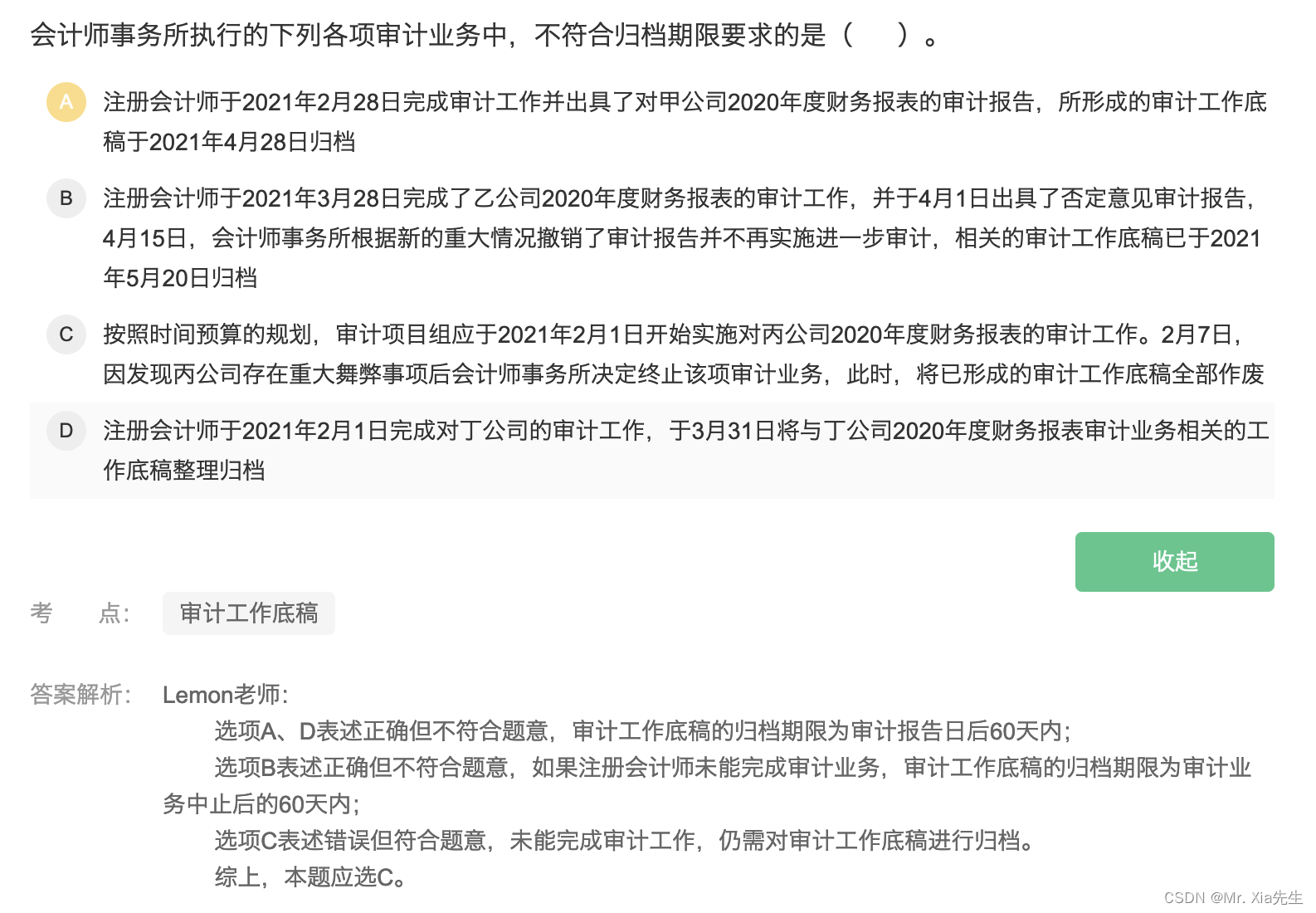

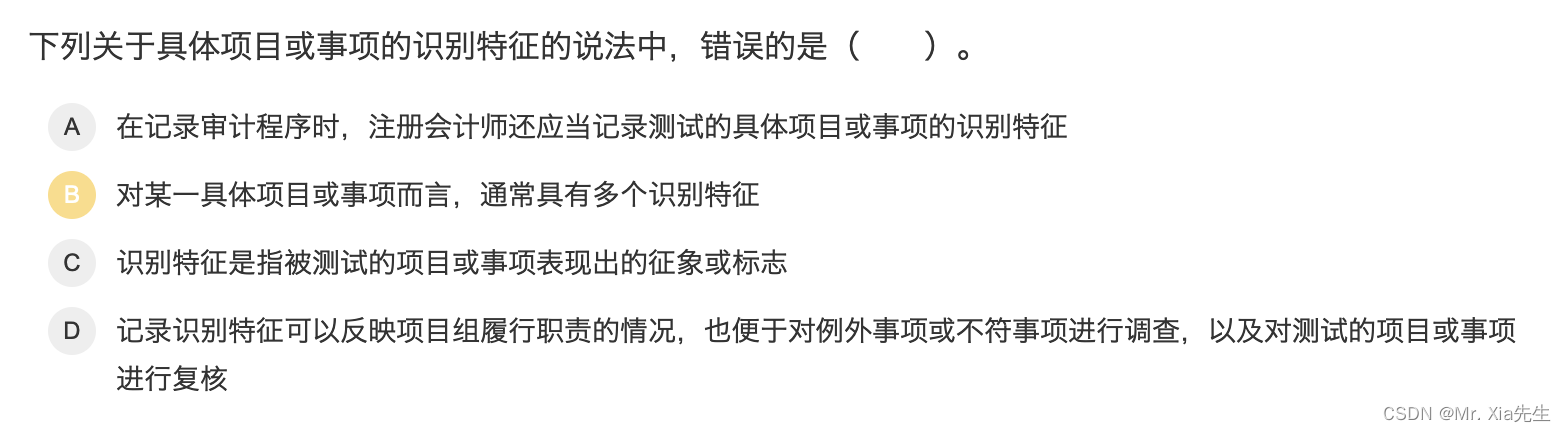

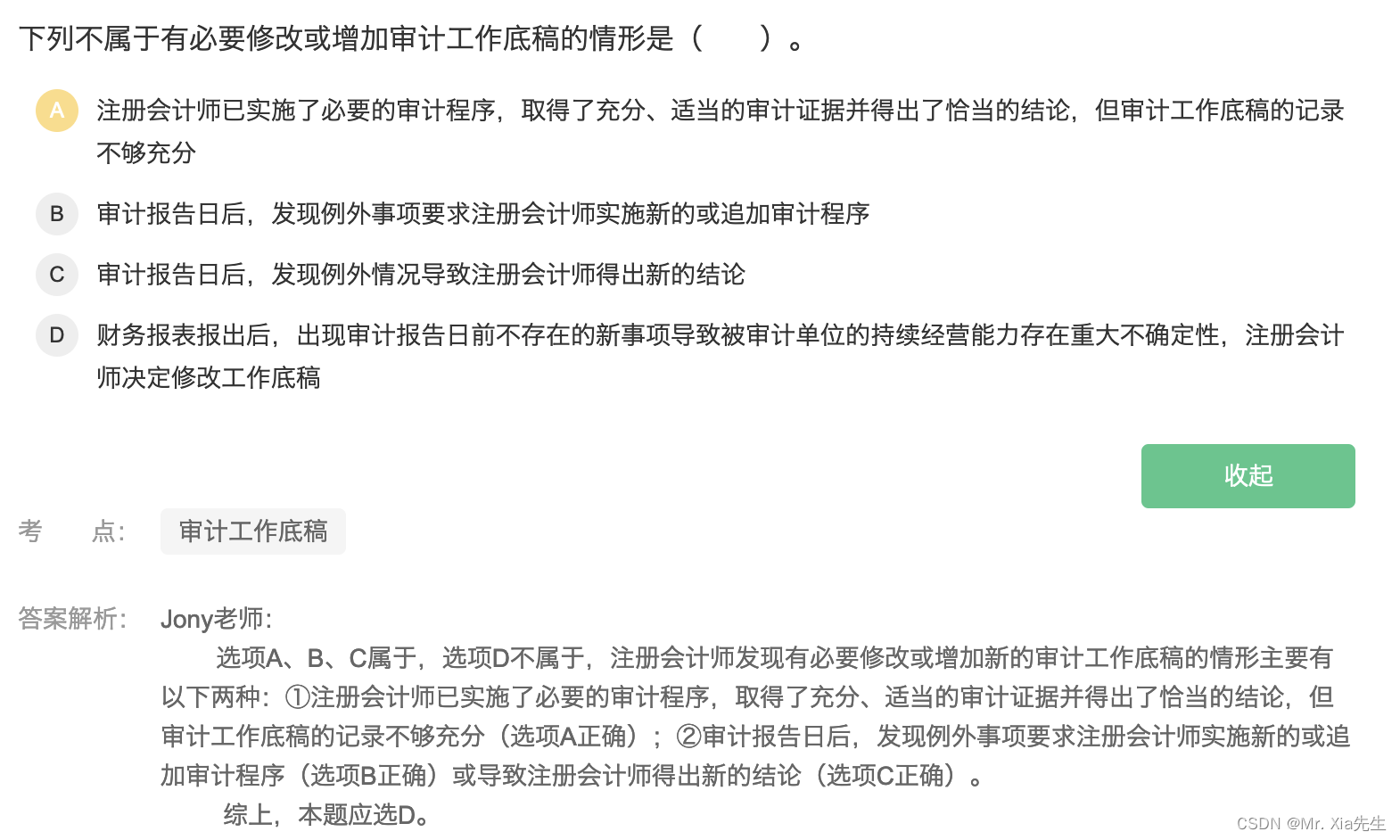

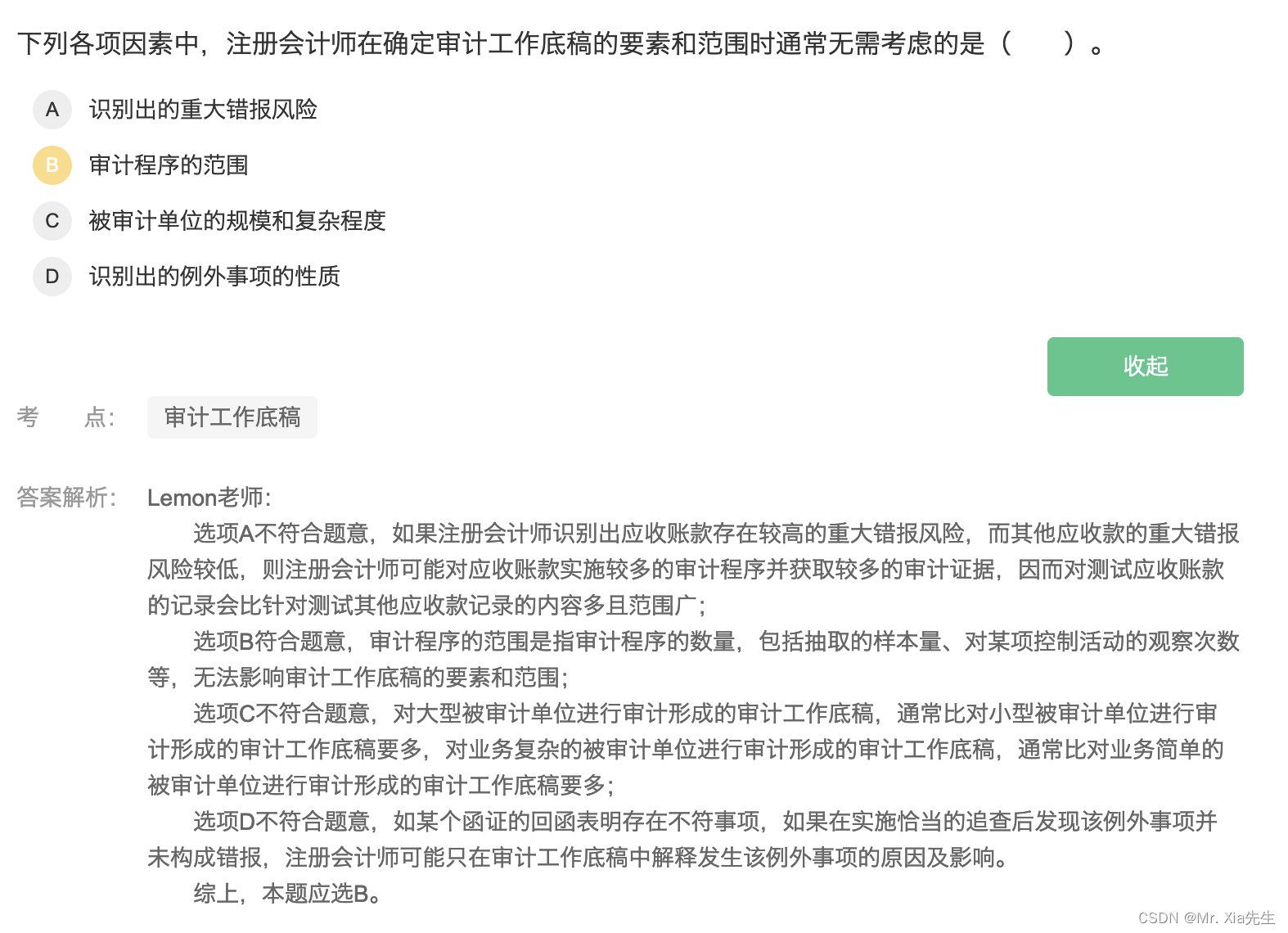

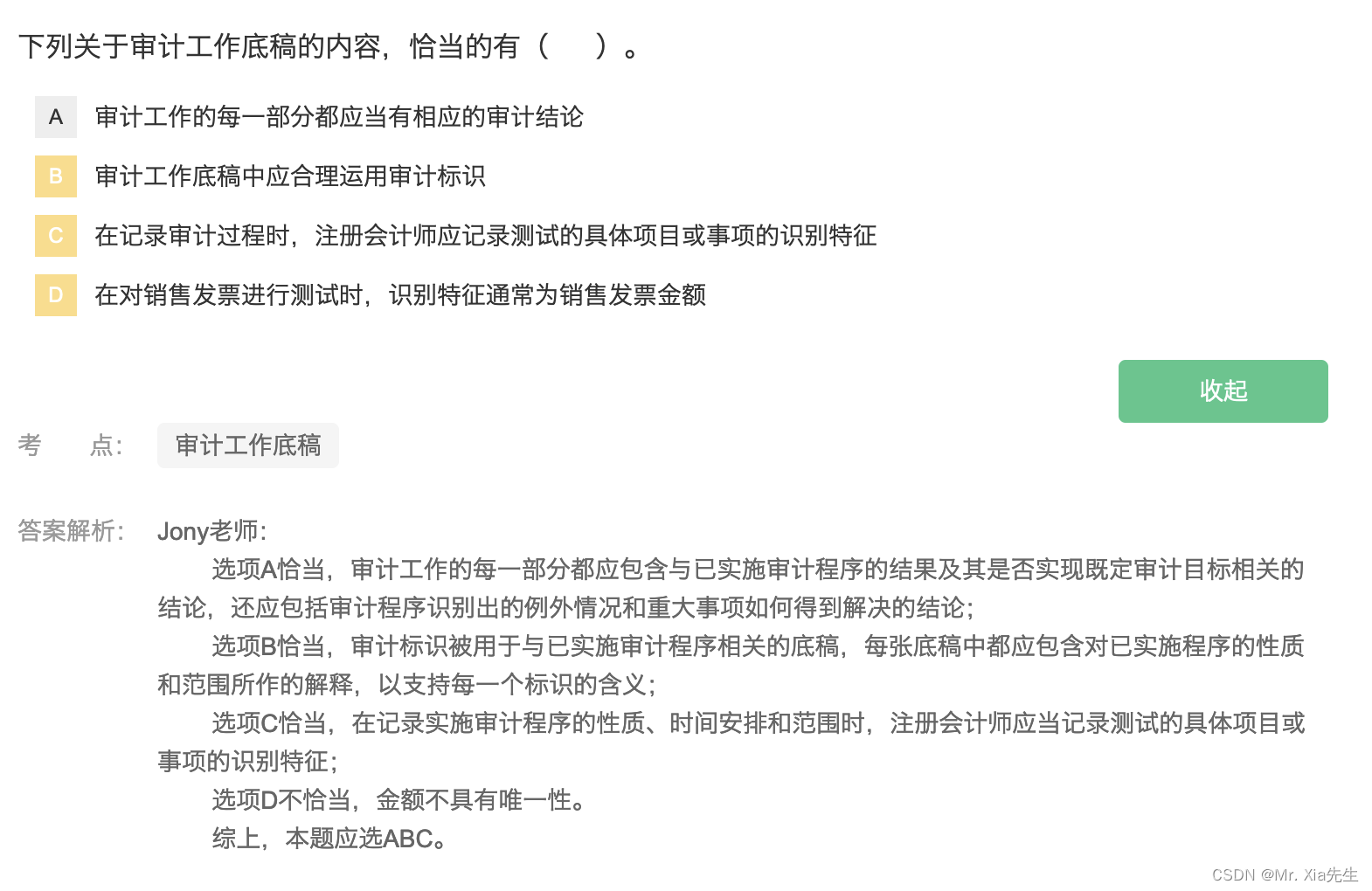

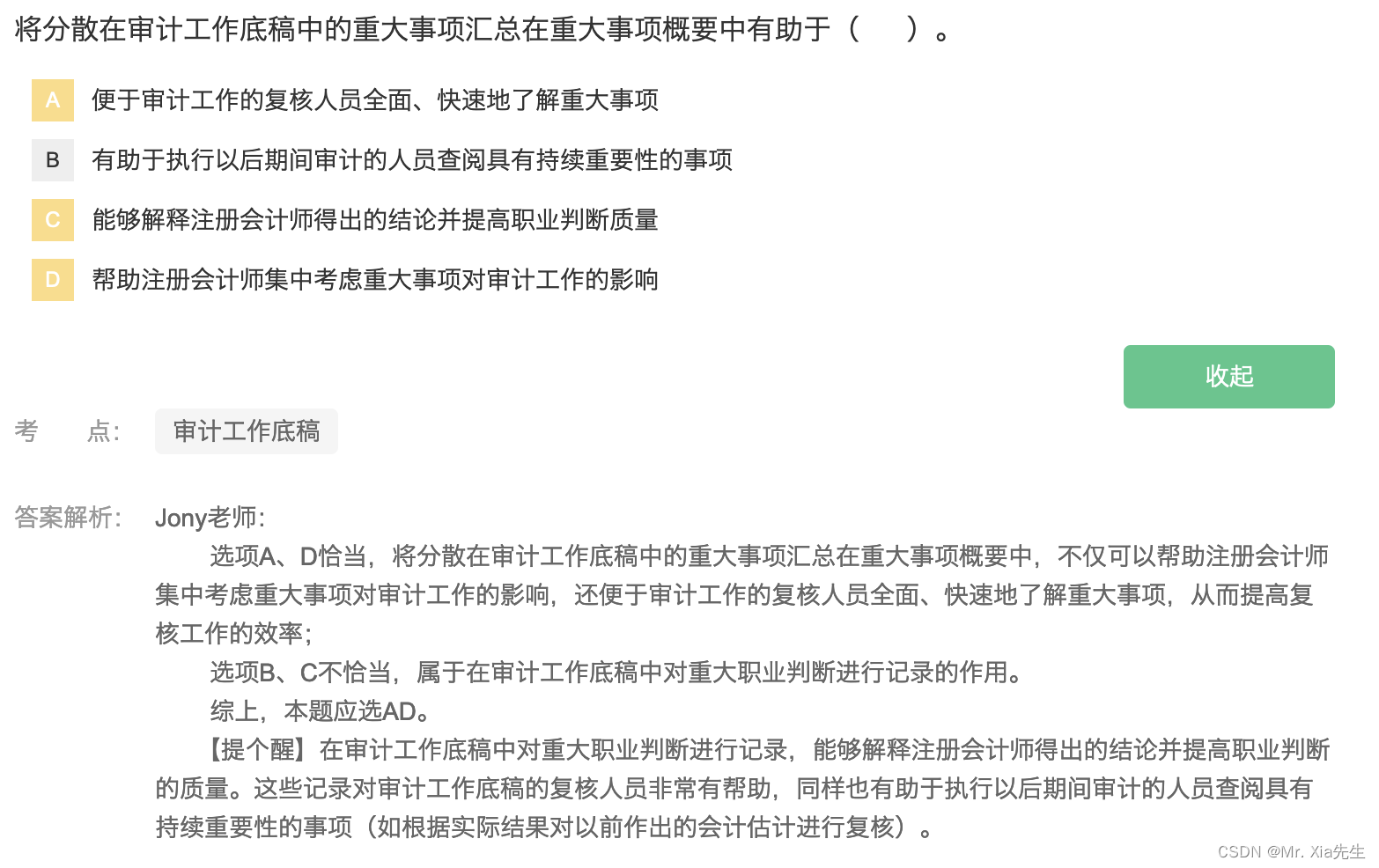

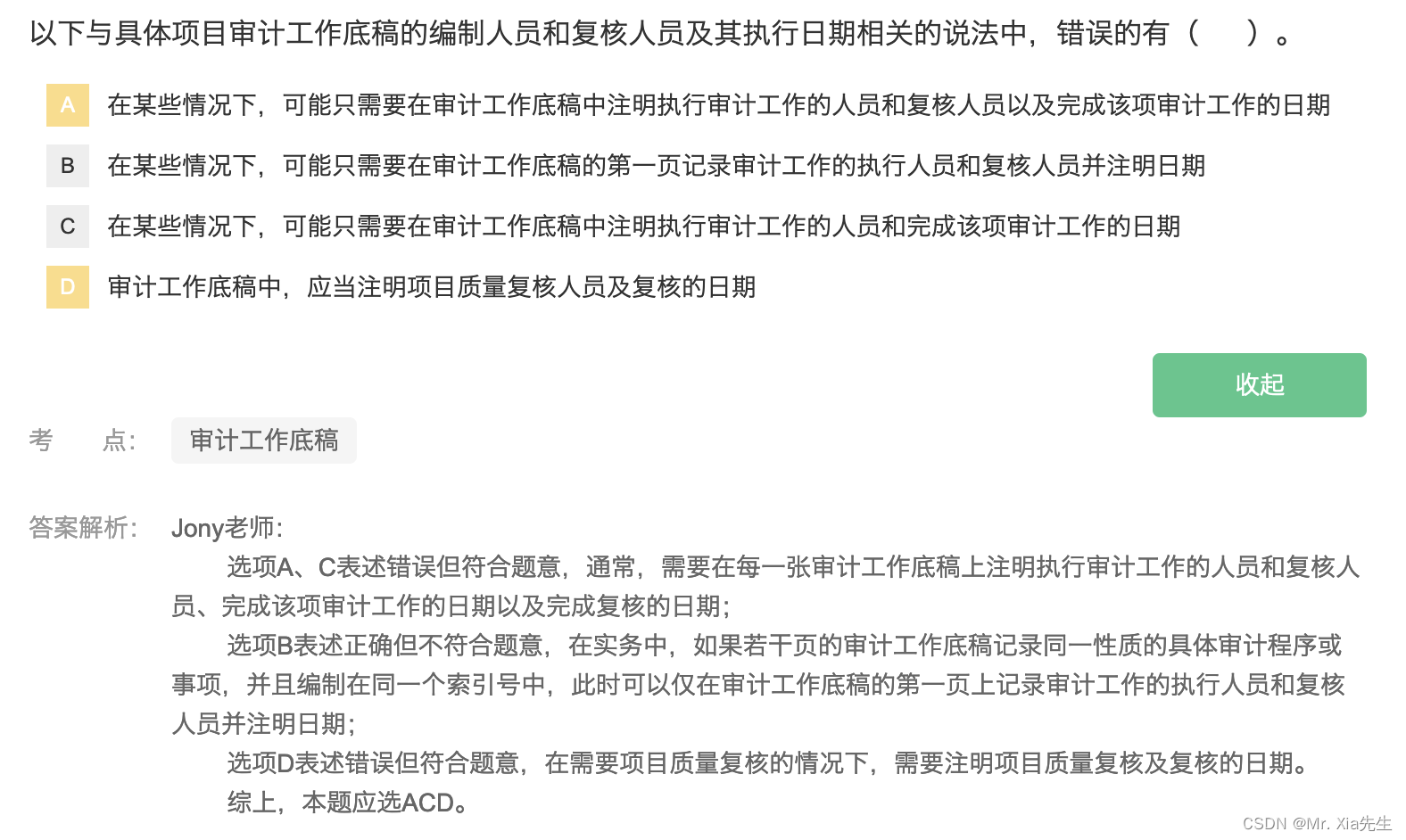

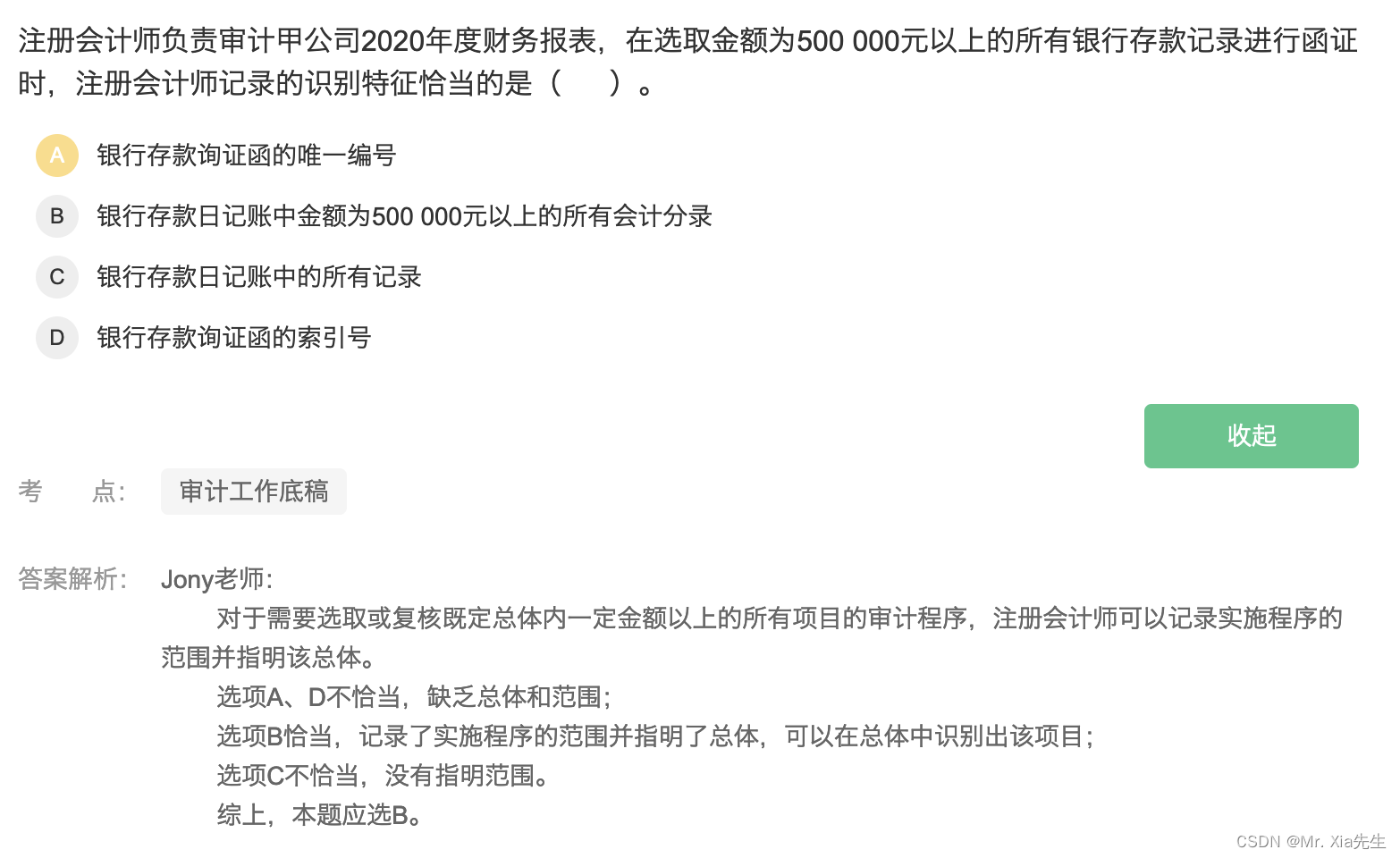

第七章 审计工作底稿【不知道是不是我认真读了,这部分准确率奇高】

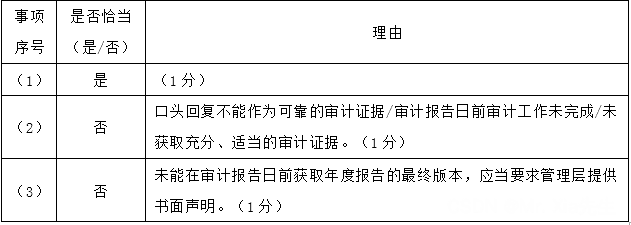

1)会计师事务所以业务收入作为合伙人考核和晋升制度规定不符合规定。理由:会计师事务所应当建立以质量为导向的晋升机制。

1)会计师事务所以业务收入作为合伙人考核和晋升制度规定不符合规定。理由:会计师事务所应当建立以质量为导向的晋升机制。

(2)由审计项目负责人进行项目质量符合不符合规定。理由:项目合伙人和项目组其他成员不得成为本项目的项目质量复核人员。

(3)工作底稿保管制度不符合规定。理由:原纸质工作底稿不能销毁。即使原纸质记录经电子扫描后存入业务档案,事务所也应当保留已扫描的原纸质记录。

(4)审计项目组的独立性政策不符合规定。理由:会计师事务所应当每年至少一次向所有需要按照相关职业道德要求保持独立性的人员获取其已遵守独立性的书面确认。

(5)分所管理制度不符合规定。理由:会计师事务所应当在全所范围内统一设计、实施和运行质量管理体系。

1071

1071

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言