说明:这是一个机器学习实战项目(附带数据+代码+文档+视频讲解),如需数据+代码+文档+视频讲解可以直接到文章最后获取。

1.项目背景

时间序列分析中的马尔可夫切换动态回归模型(Markov Switching Dynamic Regression Model,MSDRM或简称为MarkovRegression算法)是一种用于处理具有非平稳性和隐藏状态依赖性的时序数据的方法。在该模型中,数据生成过程被认为是在不同时期根据一个不可观测的、遵循马尔可夫链状态转移规律的状态变量来决定其回归方程的形式和参数。

具体来说:

马尔可夫链:模型假设存在一个隐含的离散状态空间,系统在不同的状态下遵循不同的动态规则。系统的当前状态只与前一状态有关,且这种转移遵循一定的概率分布,即马尔可夫性质。

动态回归:对于每个可能的状态,都有一个相应的回归模型。这意味着因变量(目标变量)的值不仅取决于自变量,还取决于当前所处的马尔可夫状态,并且不同状态下的回归系数可能会有所不同。

切换过程:随着时间推移,系统会按照预先设定的转移概率矩阵在不同状态之间切换。

建模目的:通过估计马尔可夫切换动态回归模型,可以捕捉到时间序列数据背后的潜在结构变化,提高预测精度,以及更好地理解序列波动背后的原因和驱动因素。

因此,MarkovSwitching Dynamic Regression 模型结合了马尔可夫链的随机状态转换机制与线性回归模型的预测能力,为复杂时间序列数据提供了一种灵活而强大的建模框架。在实际应用中,它广泛应用于经济学、金融学、信号处理、气候科学等多个领域。

本项目通过MarkovRegression算法来构建马尔可夫切换动态回归模型。

2.数据获取

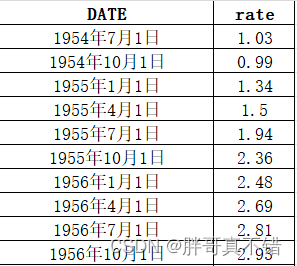

本次建模数据来源于网络(本项目撰写人整理而成),数据项统计如下:

| 编号 | 变量名称 | 描述 |

| 1 | DATE | 日期 |

| 2 | rate | 基金利率 |

数据详情如下(部分展示):

3.数据预处理

3.1 用Pandas工具查看数据

使用Pandas工具的head()方法查看前五行数据:

关键代码:

3.2 数据缺失查看

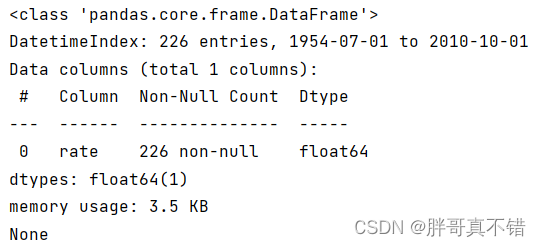

使用Pandas工具的info()方法查看数据信息:

从上图可以看到,总共有1个变量,数据中无缺失值,共226条数据。

关键代码:

3.3 数据描述性统计

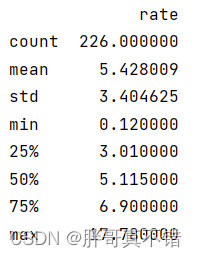

通过Pandas工具的describe()方法来查看数据的平均值、标准差、最小值、分位数、最大值。

关键代码如下:

4.探索性数据分析

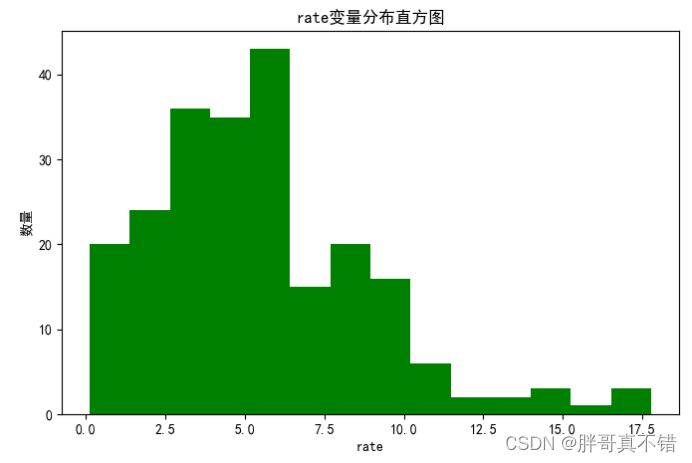

4.1 变量直方图

用Matplotlib工具的hist()方法绘制直方图:

从上图可以看到,变量主要集中在2.5~17.5之间。

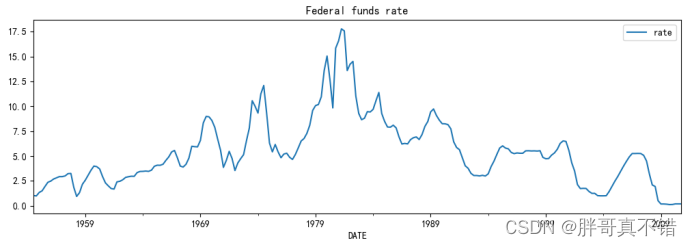

4.2 折线图

从上图中可以看到,数据有一定的波动的。

5.构建马尔可夫切换动态回归模型

主要使用MarkovRegression算法,用于时间序列分析马尔可夫切换动态回归模型。

5.1 构建模型

| 编号 | 模型名称 | 参数 |

| 1 | 马尔可夫切换动态回归模型 | k_regimes=2 |

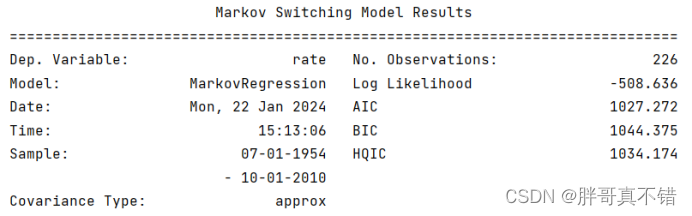

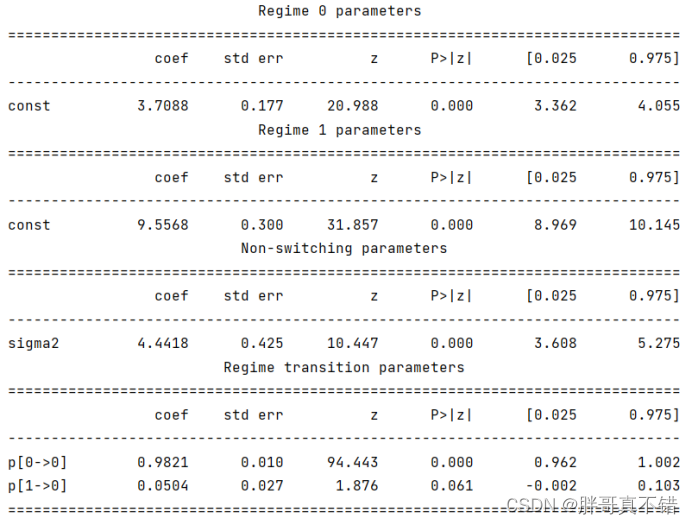

5.2 模型摘要信息

6.模型评估

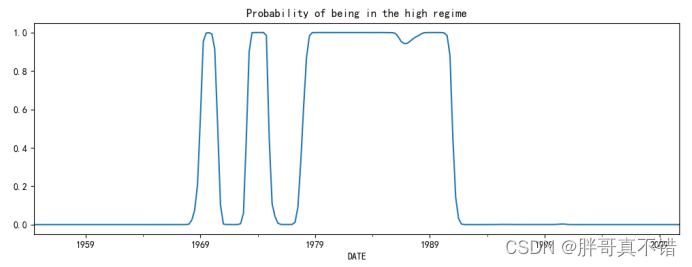

6.1 高状态概率图

6.2 不同状态之间的预期持续时间

由于我们的数据是季度为间隔的,低状态持续时间55个季度约14年、高状态持续时间是19个季度约5年。

7.结论与展望

综上所述,本文采用了MarkovRegression算法来构建时间序列分析马尔可夫切换动态回归模型,最终证明了我们提出的模型效果良好。此模型可用于日常产品的预测。

# 本次机器学习项目实战所需的资料,项目资源如下:

# 项目说明:

# 获取方式一:

# 项目实战合集导航:

https://docs.qq.com/sheet/DTVd0Y2NNQUlWcmd6?tab=BB08J2

# 获取方式二:

链接:https://pan.baidu.com/s/1uBz84RjcJgJXOcD1puzymQ

提取码:wv64

622

622

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言