- Nelson-Siegel 模型由Charles Nelson 和Andrew Siegel提出的,用参数表示瞬时远期利率函数,进而推导出即期利率的函数形式。通常情况下需要确定代表各个期限样本券,然后通过对样本券价格做最小误差确定参数。本文展示一种更加简便的方法,直接使用中债每日发布的关键期限点上的即期收益率,反推参数,并用时间序列对函数中代表水平、斜率和曲度的参数做预测,进而预估下一期的即期曲线水平。

- 首先定义DNS模型,输入关键期限点的即期收益率和衰减率lambda。

class dns_model(base_model):

def __init__(self,curve_code:str,beg_dt:str,end_dt:str):

super().__init__(curve_code,beg_dt,end_dt)

def betas(self,lamb):

"""

calc history beta from raw data.

:param dfs: col <- tenor; row <- time series.

:param lamb: decay rate

:return:

"""

t_arr= self.hist_yield.columns.values

t = np.where(t_arr == 0, 1e-5, t_arr)

del t_arr

fac1=(1-np.e**(-lamb*t))/(lamb*t)

fac2=fac1-np.e**(-lamb*t)

X = np.concatenate(([fac1], [fac2]), axis=0).T

X = np.c_[np.ones(X.shape[0]), X]

Y = self.hist_yield.T.values

params = np.linalg.pinv(X.T @ X) @ X.T @ Y

resid = Y - X @ params

return params.T,resid.T

def rmses(self,lamb1):

_,resid=self.betas(lamb1)

Resids=np.array(resid)

rmses=np.sqrt(np.sum((Resids**2)/Resids.shape[1],axis=1))

return sum(rmses)- 定义初始的lambda参数,使用scipy优化器,得到rmse值最小的参数值

from scipy.optimize import minimize,Bounds

lamba_ini = 10.001 / 2

lambda_opt_dnss = minimize(dnss_func.rmses, (lamba_ini,lamba_ini), method='powell', bounds=Bounds(0.001, 10)).x- 定义一个预测模型,输入上一个步骤中求得的最优lambda值。在自定义的数据回看期内,求解得到对应的3列beta值序列,对这3个序列,使用时间序列的预测方法计算下一期的beta值。代入NS公式后,得到新一期的即期收益率值。

def forcast_model(self,startdate,enddate):

## -- trace back 1 year.

t_arr = self.yield_data.OutstandingPeriod.values

t = np.where(t_arr == 0, 1e-5, t_arr)

model = dns_model(self.spot_code,startdate,enddate)

lamb = 3.82027815

betas, _ = model.betas(lamb)

fac1 = (1 - np.e ** (-lamb * t)) / (lamb * t)

fac2 = fac1 - np.e ** (-lamb * t)

X = np.concatenate(([fac1], [fac2]), axis=0).T

pred_beta = []

for b in range(betas.shape[1]):

if b>=2:

model_fit = ARIMA(betas[:, b], order=(1, 1, 1)).fit()

else:

model_fit = ARIMA(betas[:,b],order=(1,0,0)).fit()

pred_beta.append(model_fit.predict(start=len(betas),end=len(betas)+self.expt_htime)[-1])

X = np.c_[np.ones(X.shape[0]), X]

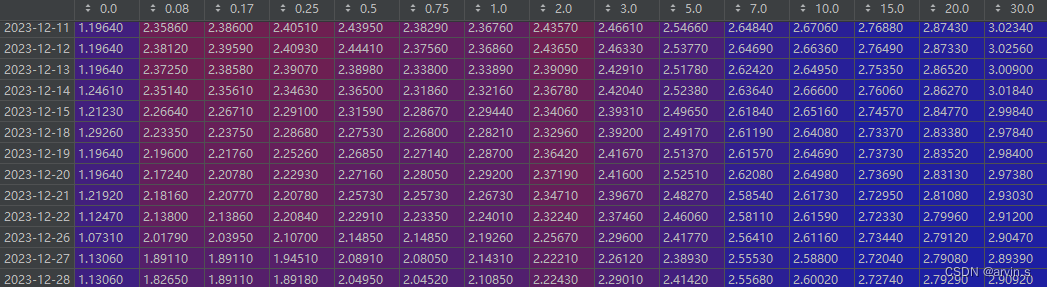

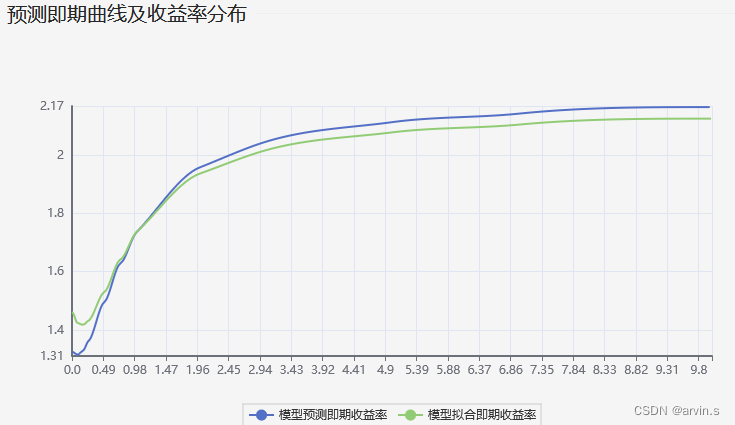

return X @ pred_beta, X@betas[-1,:]最后将时间点代入 ,得到如下的收益率预估。

2012

2012

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言