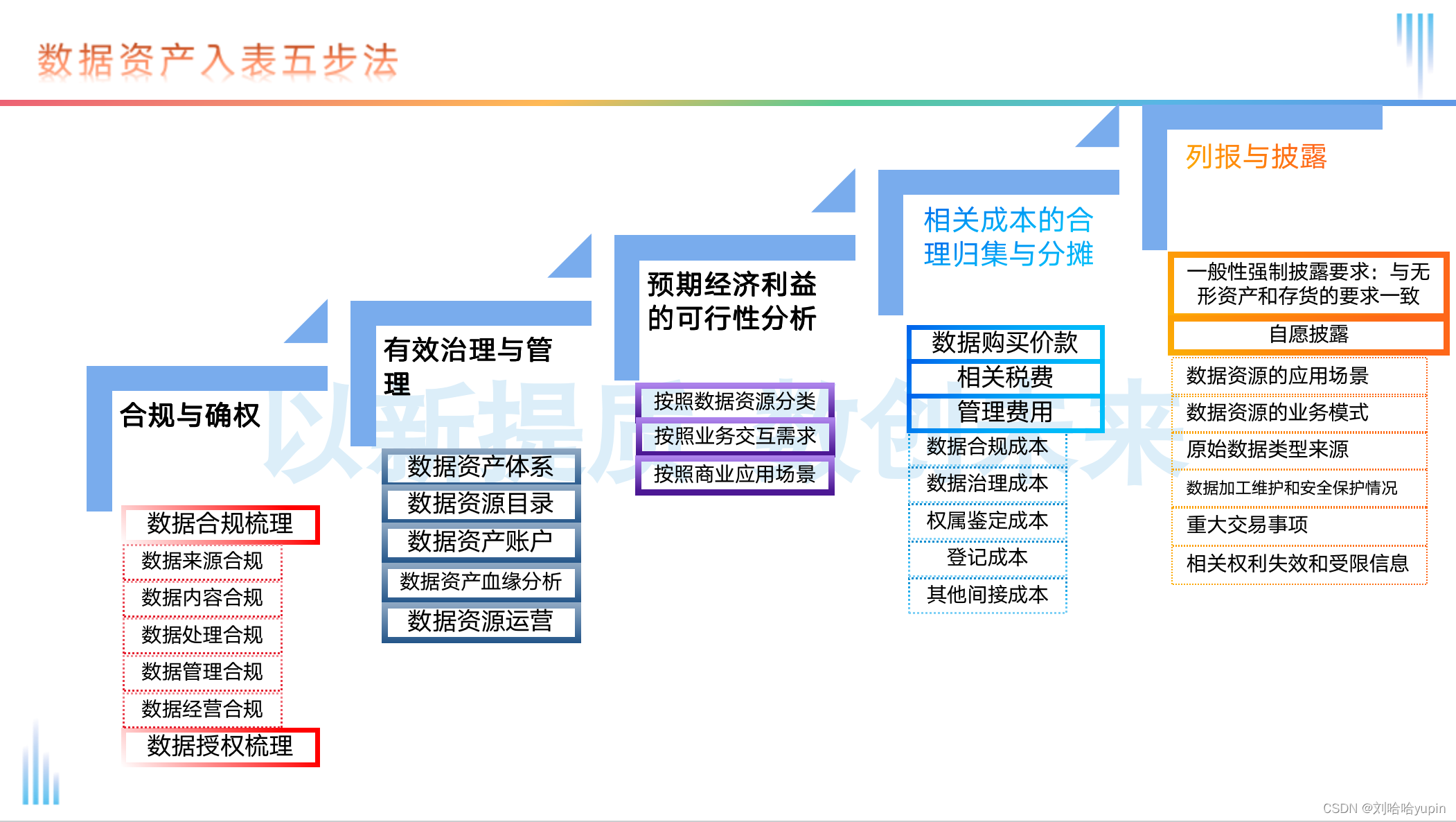

数据资产入表五步法是普华永道为帮助企业在遵守《企业数据资源相关会计处理暂行规定》的前提下,系统性地将数据资源纳入会计报表的一种方法。以下是五步法的概述:

- 合规与确权:企业首先需要完成对数据合规的梳理,包括数据来源、内容、处理、管理及经营的合规性。在明确这些合规性后,开展数据授权梳理。

- 有效治理与管理:企业应建立数据资源管理体系,包括数据资产体系、数据资源目录、数据资产账户、数据资产血缘分析及数据资源经营等五个方面,为计量和披露提供基础。

- 预期经济利益的可行性分析:在完成上述工作后,企业可以判断资产是否能够确认。资产确认条件之一是经济利益是否会流入企业,企业需要建立数据资产价值评估体系,评价投入产出效益。

- 相关成本的合理归集与分摊:成本可靠计量是资产确认的另一条件。企业需要建立统一合理的成本归集与分摊机制,厘清直接归属和间接分摊的成本,形成数据血缘图谱。

- 列报与披露:根据《暂行规定》,企业需要根据重要性原则增设项目,确保强制披露要求与现有准则一致,使企业的隐形价值可视化、透明化。

这个五步法旨在帮助企业系统地处理数据资源的会计确认、计量和报告问题,确保数据资源能够在企业的资产负债表中得到适当的体现,从而更好地反映企业的财务状况和经营成果。

企业如何看展企业数据确权?

1.以企业数据分类分级为基础

核心目的:提升企业的数据管理,促进数据要素市场培育

步骤:

step1:数据资产盘点(可以按照业务场景、实体、部门等维度开展)

step2:形成数据资产清单可参考(数据资产入表-第三次分享)

难点:当前没有统一的分类分级标准

2.对不同企业数据进行权力分置

类型:数据资源持有权、数据加工使用权、数据产品经营权

根据数据来源和数据生成特征,界定数据生产、流通、使用过程中各参与方享有的合法权利;

A.数据资源持有权:指通过自主劳动生产或经由相关数据来源主体的授权同意,对原始数据、数据资源和数据产品享有管理、使用、收益和依法处分的权利;【企业自主经营产生沉淀的数据,非外部获取】

B.数据加工使用权:指数据持有权人授权后,对原始数据、数据资源享有使用、分析、加工数据的权力;【企业合规获取的外部数据】

C.数据产品经营权:指数据持有权人或经由授权的其他主体作为数据市场主体,对加工数据形成的数据产品享有自主经营权和收益权;【载体为产品或者场景】

注意⚠对于企业经营过程中采集或生产的数据,如不涉及三方权益,企业应享有完全支配的权利;

疑问:一家企业的数据产品中同时使用了内部生产数据和外部获取数据,那么数据资产入表是以最终的数据产品为准还是使用的数据也可以参与入表?

1112

1112

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言