本文详细介绍了资本资产定价模型(CAPM)的数学推导,包括资本配置线、最优投资组合和市场投资者的概念。CAPM假设完美市场和同质投资者,通过分析资产期望收益与方差,探讨了投资者如何根据风险厌恶程度选择最优投资组合。文中还讨论了无风险资产与风险资产的组合,以及市场组合的形成和市场投资者的资本配置。CAPM公式揭示了资产期望收益由无风险收益和风险溢价组成,其中β值表示资产的系统性风险暴露。

本文详细介绍了资本资产定价模型(CAPM)的数学推导,包括资本配置线、最优投资组合和市场投资者的概念。CAPM假设完美市场和同质投资者,通过分析资产期望收益与方差,探讨了投资者如何根据风险厌恶程度选择最优投资组合。文中还讨论了无风险资产与风险资产的组合,以及市场组合的形成和市场投资者的资本配置。CAPM公式揭示了资产期望收益由无风险收益和风险溢价组成,其中β值表示资产的系统性风险暴露。

详解CAPM的数学推导

今年居然是咱本命年啊,难怪从二月开始就总是遇到各种奇奇怪怪的bug,不管怎么说还是祝我生日快乐吧。虽说已经不搞金融了,但毕竟是学了四年的,趁今天生日写篇博客纪念一下,希望自己不忘初心。这篇博客就用来介绍资本资产定价模型 (capital assets pricing model, CAPM)的数学推导好了,之所以要介绍这个最基础的定价模型就是因为它太基础以至于很多教材上都没有正式的数学推导,而是着重介绍思想和概念。CAPM是资产定价理论最基础的模型,它的奠基之作是Markowitz于1952年3月发表在JoF上的portfolio selection。

在介绍数学推导之前,先叙述一下假设。CAPM的假设主要有两个,完美市场(perfect markets)和同质投资者(identical investors)。完美市场有下面一些含义:

- 完全竞争:也就是凭单个投资者无法撼动大盘

- 无税

- 无交易成本

- 所有资产公开交易、无限可分:可分性对资产的交易是有限制的,比如大豆期货交易单位是一手,一手是十吨,这就是大豆期货的最小交易单位,并且报价最小变动单位是1元/吨;如果资产无限可分,那么交易单位以及价格就是连续的,在建模的时候我们就可以用导数等工具了;

- 无做空限制:在对资产的头寸建模的时候,借贷与做空限制会影响资产投资权重的取值范围,如果无任何限制,那么权重取值范围就是一切实数;如果只能用自有资金交易,那么权重必须小于等于1;如果不能做空,那么权重必须非负;

- 借贷共用同一个无风险利率

同质投资者也有很丰富的内涵:

- 短视:因为CAPM讨论的是一期内的投资活动,所以假设投资者只做当期投资的最优化,在CAPM的扩展中讨论做多期决策的模型有ICAPM、CCAPM等;

- 均值-方差效用:指的是所有投资者都适用均值-方差效用,也就是正的期望收益带来正效用,风险(用方差衡量)带来负效用;

- 同质预期:在所有投资者眼中,资产未来收益的分布已知且相同,这个假设的好处是不同投资者的区别就只有风险厌恶程度了,同质预期意味着市场上只有一种预期,投资者会根据自身风险厌恶程度选择最优投资组合,按风险厌恶程度加总得到一个“平均”投资者就可以代表整个市场的看法。

资本配置线

学过财会的朋友都知道,所谓投资活动,花出去的钱是要形成资产的,因此要对投资活动进行建模,我们需要分别对三个对象建模:

- 投资机会(也就是不同投资形成的资产的性质,而资产最重要的属性是未来带来的现金流入,所以这一步要建模的是资产未来收益的分布特征)

- 投资者(也就是投资者的效用函数)

- 投资选择(回答投资者如何在各种投资机会之间进行选择的问题)

先讨论第一步,既然在假设里提到过,投资者适用均值-方差效用,那么我们需要的资产未来收益的分布特征也就是未来收益的期望与方差,用 r p r_p rp表示风险资产的收益,记

μ p = E [ r p ] σ p 2 = V a r ( r p ) \mu_p = E[r_p] \\ \sigma^2_p = Var(r_p) μp=E[rp]σp2=Var(rp)

因为投资者可以按无风险利率进行借贷,也就相当于投资者可以投资一种收益为无风险利率,方差为0的无风险资产,我们引入 r f r_f rf作为无风险资产的收益。

接下来讨论第二步,引入投资者的效用函数,用 μ \mu μ表示任一资产组合的期望收益, σ 2 \sigma^2 σ2表示它的方差,则投资者适用均值-方差效用:

U ( μ , σ ) = μ − A 2 σ 2 , A > 0 U(\mu,\sigma)=\mu-\frac{A}{2}\sigma^2,A>0 U(μ,σ)=μ−2Aσ2,A>0

这里的常数 A A A代表投资者的风险厌恶程度, A A A越大, ∂ U ∂ σ 2 \frac{\partial U}{\partial \sigma^2} ∂σ2∂U越小,说明投资者越厌恶风险;并且投资者具有同质预期,所以当我们把投资者抽象为一个效用函数之后,区分不同投资者的唯一参数就是风险厌恶程度。

最后讨论第三步,投资者怎么做资产选择。现在我们只有两种可选的资产:风险资产与无风险资产,以及它们可能的线性组合,所以直接引入风险资产的投资权重 w w w,则无风险资产的投资权重为 1 − w 1-w 1−w,这个组合的收益为 w r p + ( 1 − w ) r f wr_p+(1-w)r_f wrp+(1−w)rf,这是一个随机变量,但我们也只需要它的期望和方差:

μ = E [ w r p + ( 1 − w ) r f ] = w μ p + ( 1 − w ) r f σ 2 = V a r ( w r p + ( 1 − w ) r f ) = w 2 σ p 2 \mu = E[wr_p+(1-w)r_f]=w\mu_p+(1-w)r_f \\ \sigma^2 = Var(wr_p+(1-w)r_f)=w^2 \sigma^2_p μ=E[wrp+(1−w)rf]=wμp+(1−w)rfσ2=Var(wrp+(1−w)rf)=w2σp2

综上,投资者通过效用最大化完成自己的资产配置,但效用最大化时受到可选资产的约束,因此投资活动可以用下面的带等式约束的最优化表示:

max w U ( μ , σ ) = μ − A 2 σ 2 s . t . μ = w μ p + ( 1 − w ) r f σ 2 = w 2 σ p 2 \max_{w}\ \ U(\mu,\sigma)=\mu-\frac{A}{2}\sigma^2 \\ s.t. \ \ \mu = w\mu_p+(1-w)r_f \\ \sigma^2 = w^2 \sigma^2_p wmax U(μ,σ)=μ−2Aσ2s.t. μ=wμp+(1−w)rfσ2=w2σp2

等式约束代表所有可选的资产组合,消去权重 w w w可以得到这些资产组合收益的均值与方差之间的关系:

w = σ σ p μ = r f + μ p − r f σ p σ w = \frac{\sigma}{\sigma_p} \\ \mu = r_f+\frac{\mu_p-r_f}{\sigma_p}\sigma w=σpσμ=rf+σpμp−rfσ

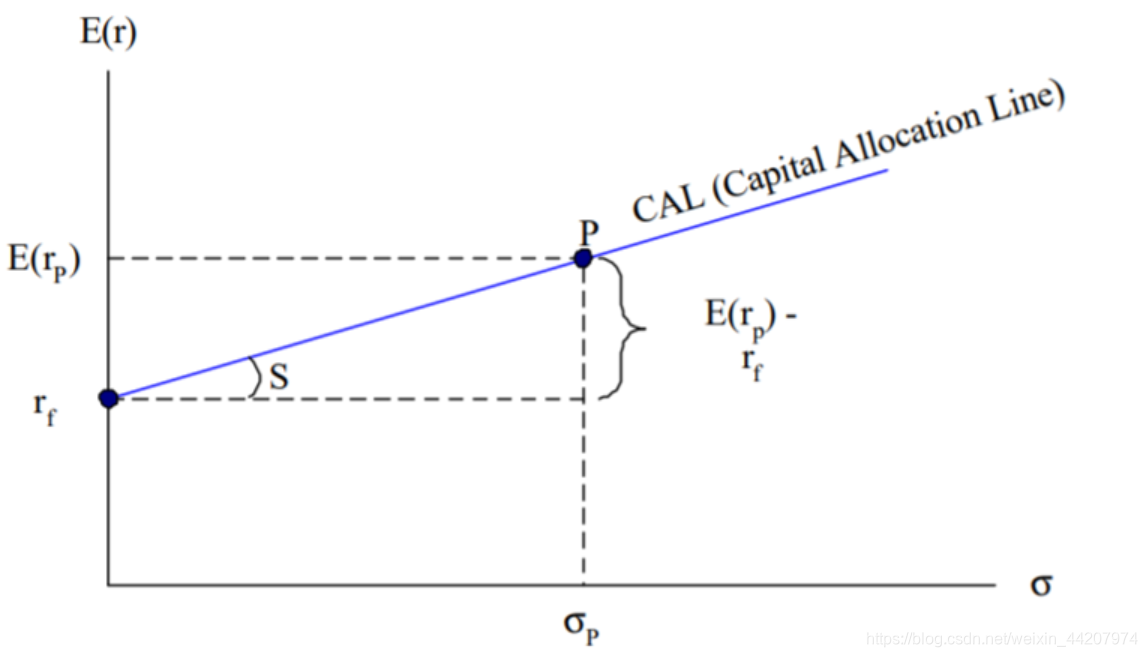

σ \sigma σ代表资产组合的波动率(标准差),也是用来衡量资产组合的风险的,显然投资者所有可选的资产组合期望与波动率之间是线性关系,称这个线性关系为资本配置线(capital allocation line, CAL),其中截距是 r f r_f rf,正好是无风险资产的收益,斜率是

μ p − r f σ p \frac{\mu_p-r_f}{\sigma_p} σpμp−rf

称这个比率为Sharpe比率,记为 S S S,它代表对这种风险资产而言,每多承担一单位的总风险,可以获得的超额收益。

上图展示了资本配置线的一些重要特征,除了我们讨论过的截距和斜率外,还需要注意一下 P P P点,它代表风险资产,如果风险资产的投资权重位于0和1之间(不能借贷),那么资本配置线就是从纵截距到 P P P点的线段;如果投资权重大于1(借钱买风险资产,或者说做空无风险资产、做多风险资产),那么资本配置线就是从 P P P点到无穷的射线。

最后我们完成最优权重的推导,

U ( w ) = U ( μ ( w ) , σ 2 ( w ) ) = [ w μ p + ( 1 − w ) r f ] − A 2 w 2 σ p 2 = − A 2 σ p 2 w 2 + ( μ p − r f ) w + r f U(w) = U(\mu(w),\sigma^2(w))=[w\mu_p+(1-w)r_f ]-\frac{A}{2}w^2 \sigma^2_p \\ = -\frac{A}{2} \sigma^2_p w^2+(\mu_p-r_f)w+r_f U(w)=U(μ(w),σ2(w))=[wμp+(1−w)rf]−2Aw2σp2=−2Aσp2w2+(μp−rf)w+rf

这就是关于 w w w的二次函数,最优解为

w ∗ = μ p

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

652

652

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言