默顿模型(Merton Model)是由罗伯特·默顿(Robert C. Merton)在1974年提出的一种用于公司债务和企业价值评估的理论模型。该模型的核心思想是将公司的资本结构视为一个由随机过程驱动的资产的期权定价问题。以下是对默顿模型的详细解释,结合量化交易开发工程师在项目开发中的应用:

1. 基本概念

默顿模型基于以下假设:

- 企业的资产价值(V)遵循几何布朗运动,具有随机性。

- 企业的债务价值在到期时是确定的,假设为D。

- 企业的股权可以看作是一个看涨期权,行权价格为D。如果在到期时资产价值超过债务(即VT>D),股东将获得资产的价值;如果低于债务(即VT<D),股东的收益将为零。

2. 数学表达

默顿模型可以用以下式子来描述企业的股权和债务:

- 企业资产价值的动态描述:

![]()

其中,μ 是资产的预期收益率,σ 是资产的波动率,dzt是标准布朗运动。

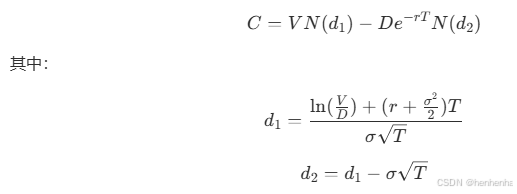

- 股东的财富(看涨期权的价值)可以用Black-Scholes公式来计算:

N(d)是标准正态分布函数,r是无风险利率,T是到期时间。

3. 在量化交易中的应用

作为量化交易开发工程师,默顿模型的应用主要体现在以下几个方面:

风险评估与管理:通过计算一个公司的股权价值与债务风险,帮助识别潜在的信用风险和破产风险。这对于量化交易策略的风险管理至关重要,尤其是在进行杠杆交易时。

信用衍生品定价:默顿模型可用于信用违约掉期(CDS)等信用衍生品的定价,这对于量化交易中习惯使用的多策略模型(如市场中性策略)非常重要。

策略构建:利用默顿模型评估公司价值时的定价策略,构建基于价值投资和动量交易的策略。通过对企业价值的评估,量化交易工程师能够识别出被低估或高估的资产。

风险监控:通过跟踪企业资产波动和债务比例变化,量化交易系统可以自动识别出市场上的异常情况,并触发相应的交易策略。

4. 总结

默顿模型为量化交易开发工程师提供了一个评估公司债务风险、信用风险及其对股权价值影响的重要工具。通过应用默顿模型,工程师不仅能够进行有效的投资决策,还能优化风险管理策略,为交易系统的稳定性和获利能力提供支持。在实际开发中,理解和实现默顿模型也是设计复杂金融工具及交易策略的一部分。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言