IC(信息系数)是衡量选股能力的指标,正相关性越高表明因子效果越好。当IC>0.05时,因子被视为有效阿尔法因子;>0.1则为优秀因子。IR(信息比率)则是IC的多周期平均值与标准差之比,IR>0.5表示因子有较强超额收益能力。提高IC因子的方法未详细展开。

IC(信息系数)是衡量选股能力的指标,正相关性越高表明因子效果越好。当IC>0.05时,因子被视为有效阿尔法因子;>0.1则为优秀因子。IR(信息比率)则是IC的多周期平均值与标准差之比,IR>0.5表示因子有较强超额收益能力。提高IC因子的方法未详细展开。

IC即信息系数(Information Coefficient)

可以通俗的理解为,IC>0时越大选股能力越好,IC越小,选股能力越差

IC<0时 因子值越接近0越好

计算方法很简单,

调仓周期期初的选股排名和期末的收益排名 计算相关系数即可.

IC越大代表你期初选股选得多的 收益率也高,总收益也会高

IC的理论最大值为1,但对于多年的IC均值来说,>0.05时,就可以认为因子是有效的阿尔法因子,>0.1时,就可以认为因子是特别好的阿尔法因子。当IC均值接近0时,因子可被认为是无效因子。当IC均值< -0.05, 因子可以被认为是反向有效因子,只要将排名次序倒过来,因子就是正向的阿尔法因子

阿尔法因子:通俗的来说你能掌控的因子就是阿尔法因子,不能掌控的是风险因子

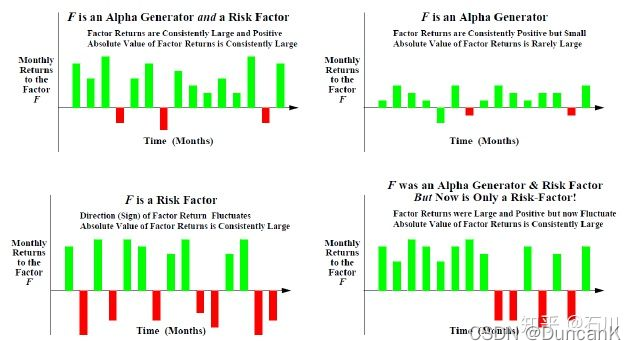

上图展示了 4 种典型的因子收益率在时间维度上的统计特征:在左上角的第一幅图中,因子收益率在大部分时间为正,但波动较大。这说明该因子虽然可以贡献超额收益,但是其自身波动也带来了它对应的系统性风险。在右上角的第二幅图中,因子收益率在大部分时间为正,且波动很小。这说明该因子不但可以稳定的贡献超额收益,其自身的系统风险也非常低。这在理论上是最优秀的收益因子。在左下角的第三幅图中,因子收益率时正时负,波动很大,在统计上无法贡献非0的超额收益。因此,该因子无法带来超额收益,但是它可以显著的描述某种系统性风险。因此这个因

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3524

3524

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言