风控决策流程是信贷风控的主心脉络,这套风控框架的设计往大了说决定了后续风控的种种流程,往小了决定了后续策略调优的各种细节,关于决策流程以往的文章,相关有:

《基于串行规则流的黑名单跟准入》

《信贷策略中的决策矩阵》

…

今天,会再根据风控中的决策流程,再跟大家讲解风险流程中的决策矩阵的实操内容。

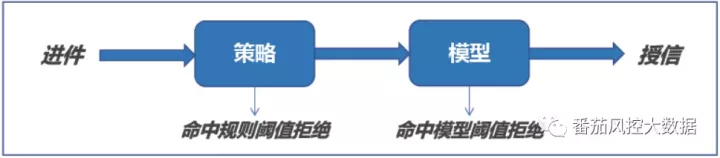

我们知道金融产品大多的风控决策流程会由策略、模型两部分构成(也有只有策略或仅有模型的决策流)。

用户进件申请先后会通过策略、模型的串行节点,并根据对应模块的策略规则、模型分数的阈值,决定用户后续授信环节的通过与拒绝。但是在这种单向评估用户的风险程度对准确率均有一定影响,为了更有效地对用户风险进行评估,现探究策略与模型的并行交叉结果,综合分析用户的风险程度,于是我们引入目前较为常用的模式:策略&模型的决策矩阵分析的分析方法。

串行决策:

并行决策:

在具体的实操案例中,我们以模型1跟策略2进行具体的举例说明:

模型1中,根据风险评分划分的客群风险得分为:A、B、C、D、E(这些风险是由低到高排序:A—高风险、B—较高风险、C—中风险、D—较低风险、E—低风险)。根据model_score区间阈值设定如下:

在策略2中,根据策略划分的风险等级也可划分为:N、L、H、D(风险由低到高,其中N—正常、L—低柔、H—高柔、D—刚性,取规则集rule_01-rule_10最高风险等级), 各规则等级根据rule区间阈值设定 如下:

于是根据以上模型与规则的二维交叉矩阵,就能得到规则&模型的内容,我们称之为风险决策矩阵。

(相关课程中涉及的其中一种模型)

…

在风险决策矩阵中,除了以上最基础的模型外,有时候我们还将用到一些深度化的内容如风险的二级、三级矩阵,比如在授信或者定额场景中,二级矩阵更是比一级矩阵常用些。

关于以上所提及的决策矩阵,除了理论性的方法外,本次我们还提供了具体的案例数据集与代码实操方式,协助大家来进一步实现具体的落地实操…

本次我们用到的样本数据包括:

观测:10000条

变量:13个- cust_id:客户ID

flag:好坏标签

model_score:A卡模型分数 -

rule_01-rule_10:策略规则01-10

~原创文章

…

end

285

285

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言