序言:

信贷用户的贷后表现是信贷产品体系一项非常重要的模块,贷后数据与贷前数据的指标分析,不仅可以直接反映出产品的整体收益情况,而且是很多数据挖掘与模型开发等工作任务的前提条件。现以某公司线上小额信贷产品为例,通过年终工作总结形式,介绍下信贷产品的贷后数据分析报告,主要通过以下几个维度进行展示,分别为逾期分布、坏账表现、账龄表现、滚动率表现、贷后画像。

1、逾期分布

在信贷产品的用户群体中,随着时间周期的推移与变化,部分用户由于各种外界或内在原因必然会产生逾期状况,而不同的逾期程度也会根据逾期时间的长短来进行表示。本文描述用户逾期数据分布时,将逾期程度划分为8个等级,分别为C、M1、M2、M3、M4、M5、M6、M6+。其中,C表示未逾期,M1表示逾期130天,M2表示逾期3160天,M3表示逾期6190天,M4表示逾期91120天,M5表示逾期121150天,M6表示逾期151180天,M6+表示逾期180天以上。产品在去年各个月份时间周期中,用户群体的逾期状态与具体金额如下图1所示。

【图1 各月逾期金额(单位:元)】

由图中数据可知,产品的逾期情况较为明显且表现较差,逾期状态M1+金额在各个月份中均占比较大。同时从整体上看出,M6+(逾期180天以上)的逾期金额一直处于增长的趋势,这些逾期金额大概率最终会成为坏账。

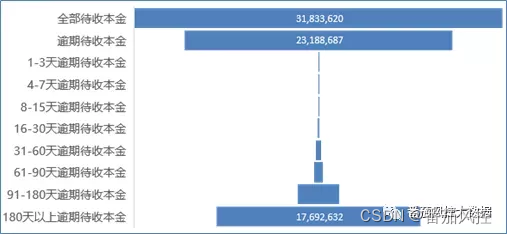

图2为存量用户在贷余额的待收本金分布,从几个关键数据可知,在所有待收本金中,逾期本金占比约为72.84%(逾期待收23188687/全部待收31833620),其中逾期180天以上本金占比约为55.58%(逾期待收17692632/全部待收31833620),这些金额最终成为坏账的概率非常大,后期通过催收方式回款的金额不会很多。

【图2 在贷余额待收本金(单位:元)】

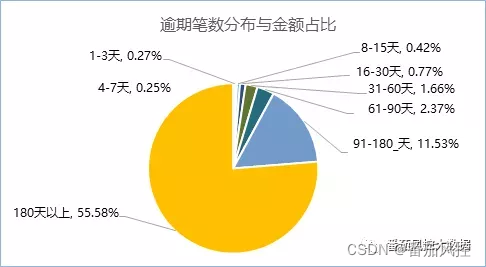

图3为产品用户在不同逾期天数的维度下,各逾期状态的笔数分布与金额占比,可以更直观地展现了各逾期状态的分布情况。其中,逾期180天以上的笔数占3/4以上,金额占55.58%;逾期91~180天以上的笔数约占1/6,金额占11.53%;其余逾期状态的笔数与金额占比均较小。

【图3 逾期状态分布】

2、坏账表现

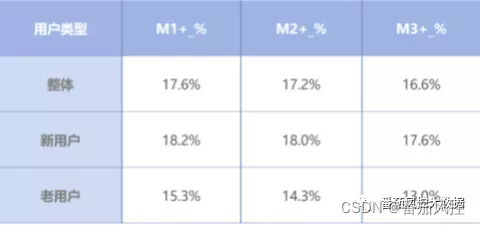

不同金融机构在经营信贷产品的过程中,当用户发生逾期后,对其订单金额定义为“坏账”标准有所不同,可能为M1+、M3+或其他状态等。本文通过将坏账定义为逾期状态M1+、M2+、M3+的方式,来展现新、老用户的坏账表现,如图4所示。

【图4 不同状态下逾期金额占比】

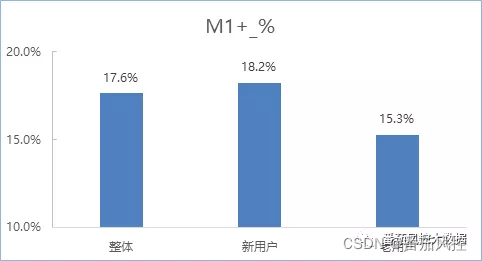

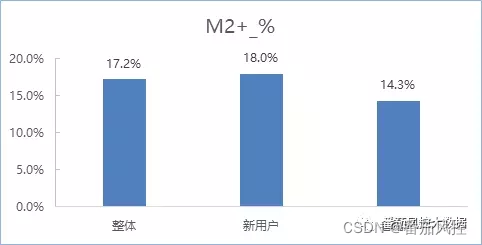

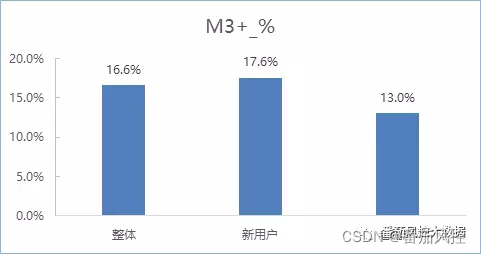

由以上图中数据可知,在同类逾期状态情况下,新用户相比老用户的逾期金额占比较高,约为35%,这也反映出老用户的信用风险相对较低。从整体上看,随着逾期状态从M1+到M3+的变化,逾期金额占比虽然有所降低,但幅度并不明显,但老用户相比新用户的变化幅度稍明显一些,老用户约为1%,而新用户约为0.5%。图57通过图形来直观体现各逾期状态下的新老用户逾期金额占比。

【图5 M1+状态逾期金额占比】

【图6 M2+状态逾期金额占比】

【图7 M3+状态逾期金额占比】

3、账龄表现

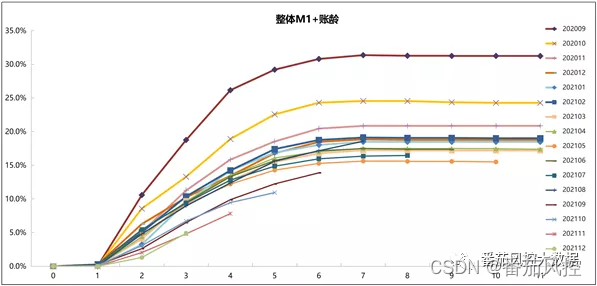

现通过M1+逾期状态来定义坏账,分析下整体存量用户的账龄表现,取近一年半的月份逾期金额数据,绘制各个月份的逾期金额随时间的变化情况,并将其转化为图表分布如图8所示,图中横坐标为月份数,纵坐标为M1+逾期金额占比。由图中信息可知,每个月份的变化趋势基本保持一致,虽然个别月份在最终稳定状态下的M1+逾期金额占比相互对比有一定差异,但在各个月份的数据分布中,逾期金额占比趋于稳定状态对应的时间周期均在6个月,说明产品用户群体的坏账表现在6个月后便可体现出来。

【图8 整体M1+账龄表现】

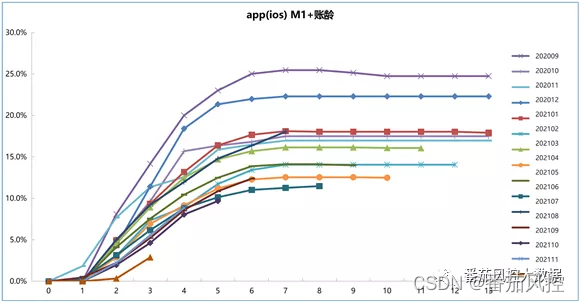

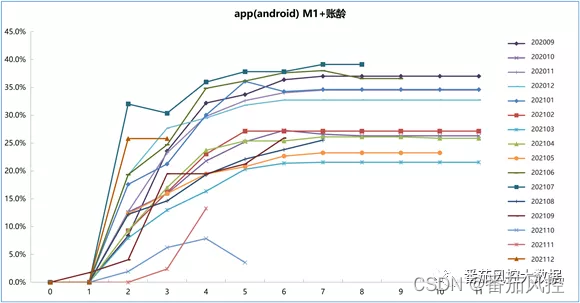

上图账龄表现结果是从整体上分析得出,现从流量渠道维度选择app(ios)、app(android),来对比分析不同渠道下的M1+账龄表现,具体如图9与图10所示。从图中信息同样可以了解到,app(ios)与app(android)渠道用户的M1+账龄表现,与整体用户账龄分布的变化趋势一致,当曲线达到稳定状态时的时间月份节点也均体现6个月。

【图9 渠道app(ios)M1+账龄表现】

【图10 渠道app(android)M1+账龄表现】

4、滚动率表现

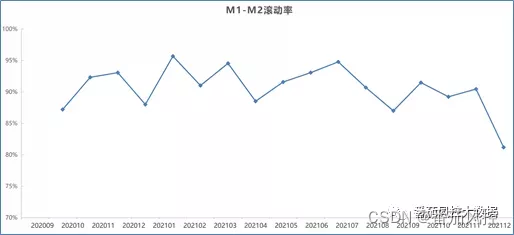

取近一年半的贷后表现数据,绘制各个月份C-M1滚动率、M1-M2滚动率的分布曲线,如图11与图12所示,其中C为未逾期、M1为逾期130天、M2为逾期3160天。由图中信息可知,随着时间月份推移,从C到M1状态的滚动率呈现逐渐下降的趋势,从最初约12%到最后约5%的变化,说明后期C-M1的表现相对前期较好,在此期间产品业务策略或风控流程方面有一定调整。但是,从M1-M2状态的滚动率趋势基本没什么明显变化,仍然保持90%附近,说明用户逾期状态一旦进入M1,则有90%的可能性在次月进一步转变为M2,可以定性为贷后坏账。

【图11 C-M1滚动率】

【图12 M1-M2滚动率】

5、贷后画像

对贷后表现数据进行分析时,客户画像是必然要考虑的一项内容,通过多个维度对客户贷后表现的特征描述,不仅可以更为具体了解到不同逾期程度用户的属性,而且可以为后期产品运营提供有价值的参考,如渠道流量引入、风控策略调整、客户群体分层、产品精准营销等。现通过产品的特征属性、用户的基本信息等多个维度,对客户的贷后逾期表现(M1+)进行归纳总结。

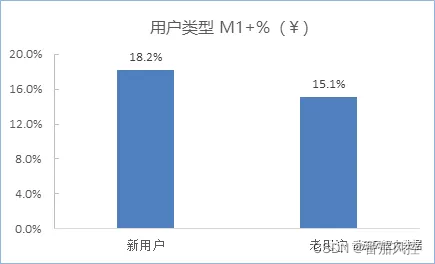

(1)用户类型

新、老用户贷后逾期达到M1+占比如图13所示,新老用户相差约为3%,虽然能直接反映新用户的风险相对较高,但老用户的逾期程度也不低。

【图13 新老用户】

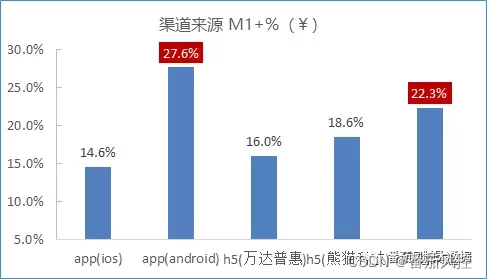

(2)渠道来源

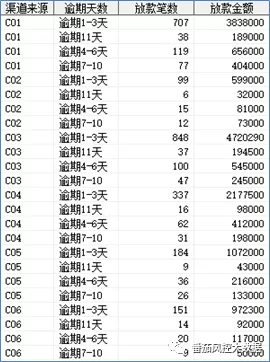

各流量渠道的贷后逾期M1+占比如图14所示,可以很直观看出,app(android)渠道与其他渠道的逾期程度较高,明显高于所有渠道的平均值,在风控策略体系接近的情况下,app(android)渠道与其他渠道的用户质量相对较差。app(ios)渠道的M1+逾期程度相对较好,这也能侧面体现出使用ios设备的用户,其经济条件相对较好,信用风险较低。

【图14 渠道来源】

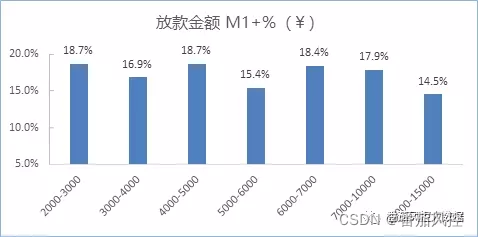

(3)放款金额

根据用户放款金额划分,各金额区间的贷后逾期M1+表现如图15所示,可见随着连续区间变化没有明显的规律趋势,但[10000,15000)区间的逾期表现相对较好。

【图15 放款金额】

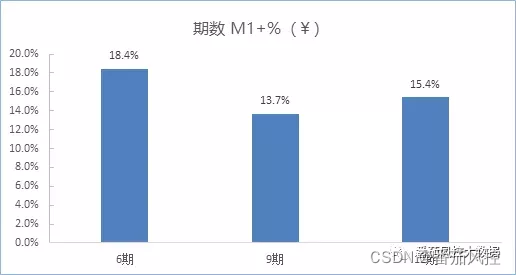

(4)放款期数

按照产品放款期数不同,其贷后逾期M1+表现如图16所示,图中可以直观了解到,9期用户群体的贷后M1+表现相对较好,且与6期相比差异较为明显(约为4.7%)。

【图16 放款期数】

(5)年龄区间

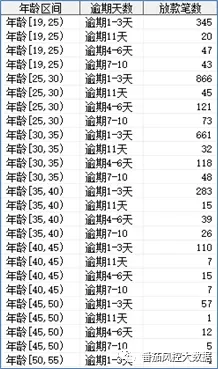

对客户的基本信息进行画像描述时,年龄往往是首选因素,图17为各年龄区间的贷后M1+表现,可见没有明显的差异与规律,说明年龄维度对于贷后逾期程度的区分没有较大贡献。

【图17 年龄区间】

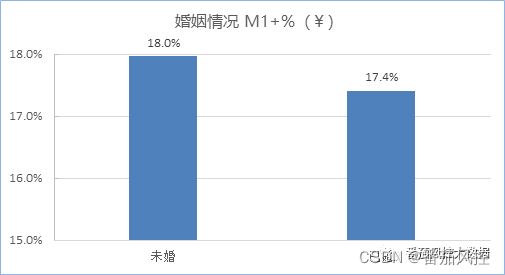

(6)婚姻状况

图18为用户婚姻状况的贷后M1+表现对比,虽然存在一定的数值差异,但逾期程度相对接近,没有较大参考意义。

【图18 婚姻状况】

【图18 婚姻状况】

(7)教育程度

图19为用户的不同教育程度对应的贷后M1+表现,其结果对比较为明显,学历较低类型(高中/中专、初中、初中以下)的逾期程度较高,均高于平均值,而学历较高类型的用户群体表现较好,这也很直观说明学历较高的用户群体,整体上信用风险相对较低。

【图19 教育程度】

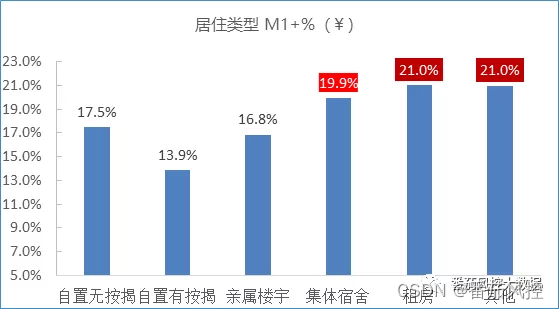

(8)居住类型

图20为用户的居住类型对应的贷后M1+逾期表现,由图中信息可知,各类型的表现差异较为明显,集体宿舍、租房与其他情况的逾期程度相对较高。

【图20 居住类型】

以上内容通过客户群体的逾期分布、坏账表现、账龄表现、滚动率表现、贷后画像等维度,对信贷产品的贷后分析重点模块进行了介绍,具体可以根据实际业务需求进一步分析。总之,信贷产品的贷后分析工作,是从事信贷领域数据分析的重要工作之一,只有将贷后分析与贷前分析较好的结合,才能更有效的得到分析结论,来支撑信贷产品的业务开展。

6、案例实操

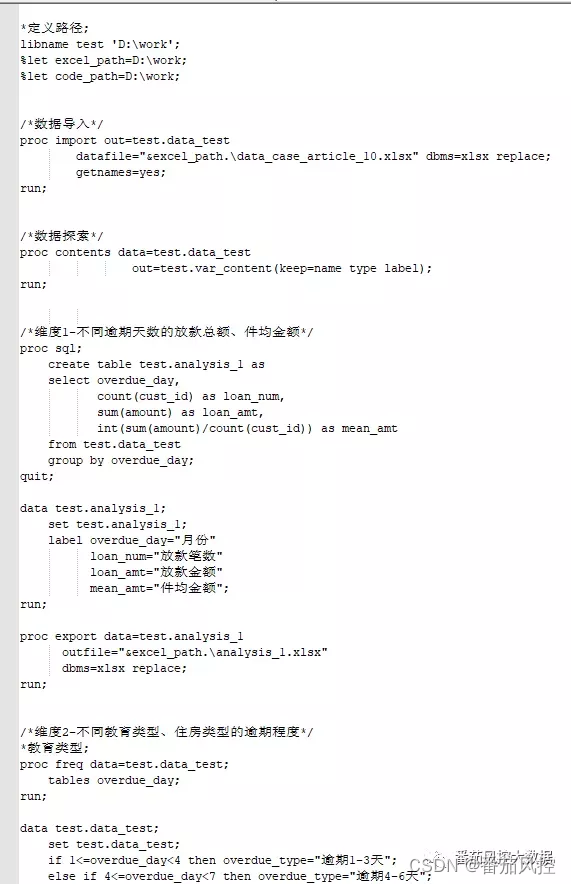

为了便于大家对以上贷后分析内容的进一步熟悉,现选取“贷后分析之客户画像”模块进行案例实操讲解,根据实际业务场景数据,通过SAS编程语言实现贷后画像的分析过程。

测试数据为某金融机构信贷产品的用户贷后表现数据,样本特征维度包括用户的基本信息、放款额度、逾期天数等,样本量3000条,特征数10个,具体特征字典如图21所示:

【图21 特征字典】

本例目的是为了通过产品属性(如渠道来源、放款金额等)、用户信息(如年龄、教育程度等)的不同特性,分析用户的贷后逾期分布情况,具体包括以下几个分析维度,其他维度可以根据需求进一步仿照扩展。

(1)不同逾期天数的放款总额、件均金额;

(2)不同教育类型、住房类型的逾期程度;

(3)不同年龄区间的放款数量、逾期程度;

(4)不同渠道来源的放款金额、逾期程度。

以上分析结果如图22-26所示,测试数据与代码详见番茄风控知识星球平台【本周第三次星球打榜赛作业】。

【图22 不同逾期天数的放款总额与件均金额】

【图23 不同教育类型的逾期程度】

【图24 不同住房类型的逾期程度】

【图25 不同年龄区间的逾期程度】

【图26 不同渠道来源的逾期程度】

以上具体实操的数据集与代码都统一将在本周的知识星球打榜赛作业中公布,详情请看:

以上内容,参考至:

番茄风控第一期《SAS数据分析训练营》:

~原创文章

…

end

919

919

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言