作为一名合格的策略分析师,常常兼顾金融产品经理的指责外,学会如何运用成本收益模型做金融产品坏账阈值测算也就非常必要了。

上周番茄风控的相关星球课就跟大家介绍了坏账预测的相关内容,相关内容如下:

《风控必知必学系列—这些风险知识都建议你了解》

坏账阈值预测可以运用在很多方面,比如以下:

1、判断某金融产品是否值得上线。

2、商务同事谈判金融产品的警戒线

3、绿通业务坏账标尺

在产品上线后,坏账预测后的工作内容,往往有风险定价内容。风险定价自然也是各位风险从业者经常关注的知识。

风险定价的定义:风险定价就是给金融产品的风险归定一个价格(而费率就是价格的表现方式),反映的是风险和收益的关系,通常来讲风险和收益在一定条件下成正向关系,风险越大,溢价越大,收益越高(典型例子:现金贷产品中客户资质越差,授信额度越低,对客利率越高)。

风险定价通常是在金融产品刚上线时候,产品风险的定价一般也是采用竞品调查结合专家方案对新上线的金融产品进行风险定价(业务新开始、新上线产品),业内俗称为冷启动的定价。

但是这个只是最初级的风险定价,在具体业务上线且稳定有了一定风险表现后,金融产品分析师便会采用成本收益模型对金融产品利率进行调整。

关于风险定价,我们本次会基于成本收益模型,跟大家讲解一个重要的定价方式:即成本收益模型进行相关的定价模型。

模型公式如下:

毛利=利率(定价利率)-资金成本-后台运营成本-坏账

利率(定价利率)=毛利(公司最低毛利)+资金成本+后台运营成本+坏账(产品预估坏账)

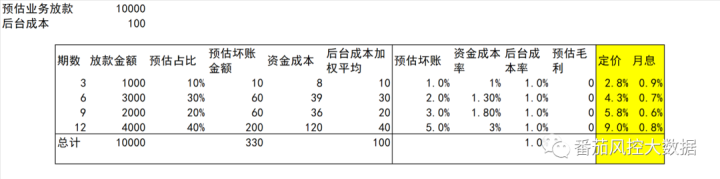

利用成本收益模型定价,需要根据金融产品中每个放款期数规划好预估放款占比、且有历史坏账等。

综合这些数据就可以预估该期数放款的坏账金额、将资金成本和后台成本加权均摊到每个期数下面,由此可以得到每个期数的坏账+成本,再加上最低容忍毛利即可得到该期数的最低定价。

如上表可知,3期最低定价2.8%,6期最低定价4.3%,9期最低定价5.8%,12期最低定价9.0%

当然关于产品定价中,与场景风险不同纯现金贷产品中,C端客户是风险定价唯一接受者。一般情况下,金融产品经理会根据客户申请不同的期数产品给出不同的定价。如3期产品定价为3%,6期产品定价为5%,12期产品定价为12%。此时的定价除了保证金融产品的营收外,还有另外一个目的,即引导客户对期数的申请意向。

关于以上定价相关的内容,有兴趣的童鞋们可回顾:

~原创文章

…

end

1482

1482

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言