文章聚焦消费金融领域,以医美分期为例,介绍了坏账预估的背景、目的、方法及计算口径,如用迁移率和Vintage预估坏账。还阐述了商户风控监控中的可视化报表,包括生命周期柱状图和经营煤层图,可用于分析商户放款量、通过率等情况。

文章聚焦消费金融领域,以医美分期为例,介绍了坏账预估的背景、目的、方法及计算口径,如用迁移率和Vintage预估坏账。还阐述了商户风控监控中的可视化报表,包括生命周期柱状图和经营煤层图,可用于分析商户放款量、通过率等情况。

在消费场景分期中,医美分期经过了历史众多机构的白热化竞争后,终于也迎来了一个剩者为王的时期。就目前而言医美分期还是一个重要细分的消金场景。

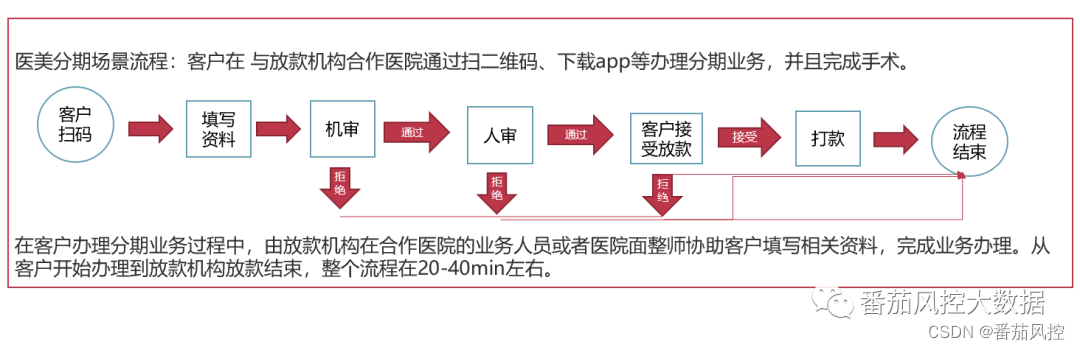

在番茄风控之前的课程中我们有给大家,介绍过医美场景风控的相关内容。关于医美场景客户的三个角色,相关的闭环运营模式总体如下:

在该场景下,整体业务流程如下:

基于消费金融中跟其他现金贷金融中,其中重要的风控要点,我们有给大家开播一个<<相关坏账预估与产品定价>>的内容。比如关于坏账预估,这个重要的知识点,相信也是众多风控人必须了解的知识点。消费金融的坏账预估,跟目前互金的坏账预估的内容都是一样的逻辑。

一.账预估的背景

坏账预估的适用产品:无论在传统金融、消费金融还是互联网金融行业中,坏账预估是必不可缺的环节之—。几乎每月月底、季度底、年底甚至平日里的周日报,都会对不同维度的C端客户或者B端商户进行坏账预估,由此来保持风险的可控性。因此,作为一名风险从业者,坏账预估是必须掌握的技能之一。

坏账预测的目的:

①坏账准备金(即拨备PIP)

无论是为金融放货机构提是供资金的资金方还是进行放货行为的资产方,在整套资产管理体系中都十分关注一个名词:"坏账准备金”。在信贷中,准备金是为预期货款损失准备的,因而拔备率和拨备覆盖率也由此产生。

拨备率=拨备金额/在货余额

拨备覆盖率=拨备金额/不良货款余额 ,银保监会对银行拨备覆盖率的要求,最低不能低150%

②坏账预估的方法

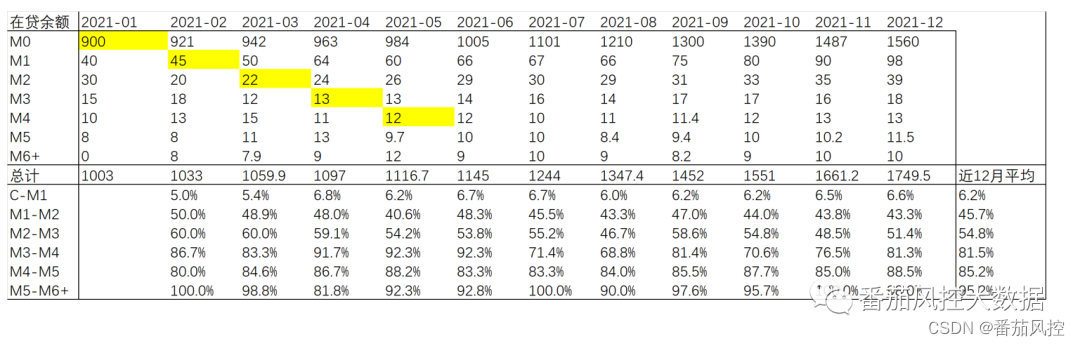

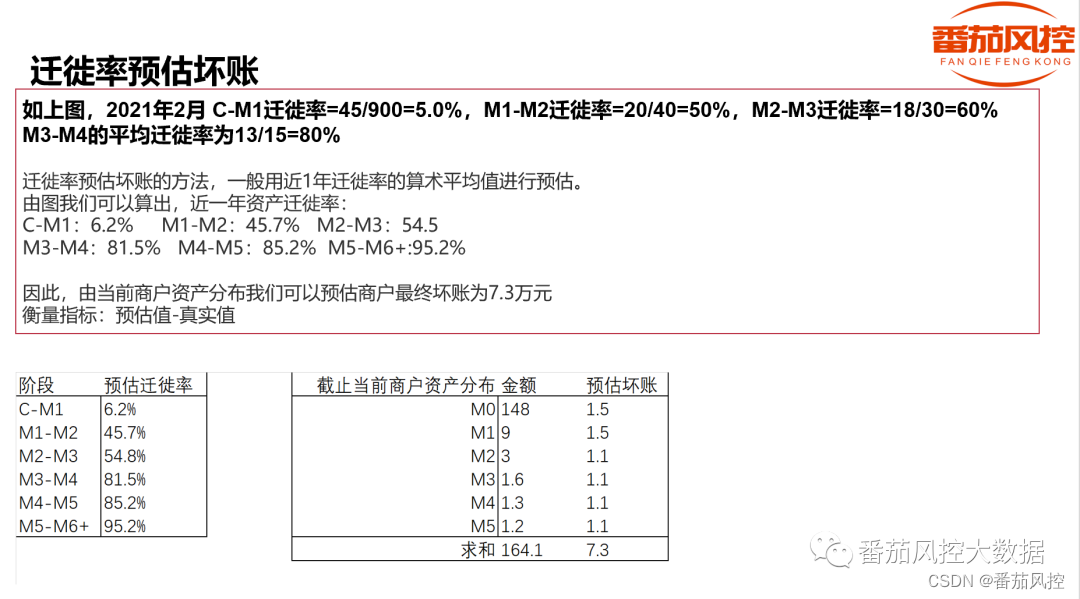

迁移率进行坏账预测

迁徙率:表示客户从一个还款状态过渡到下一个还款状态的比率;M1是C的下一个还款状态,M2是M1的下一个还款状态,以此类推。迁徙率是一 个“流入”的概念,配合催收相关的指标(催回率,催回率是 “流出”的概率)可以分析坏账水平的形成过程。

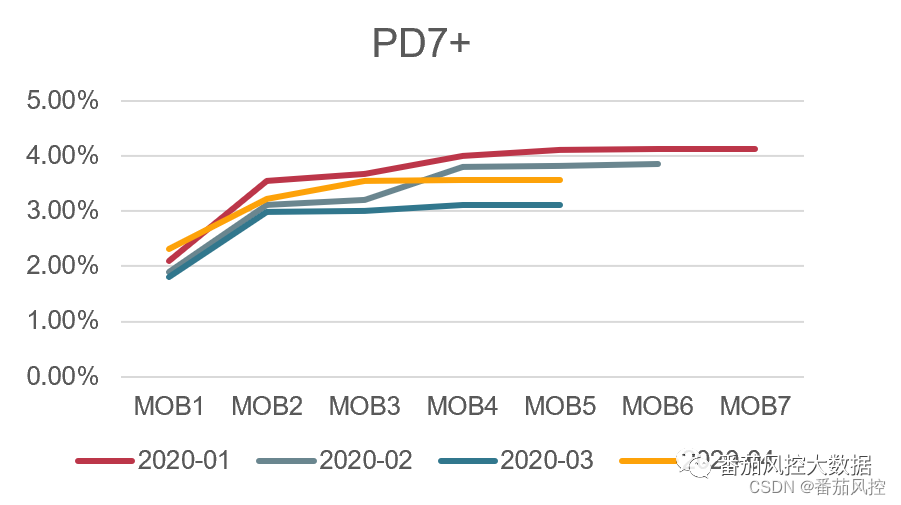

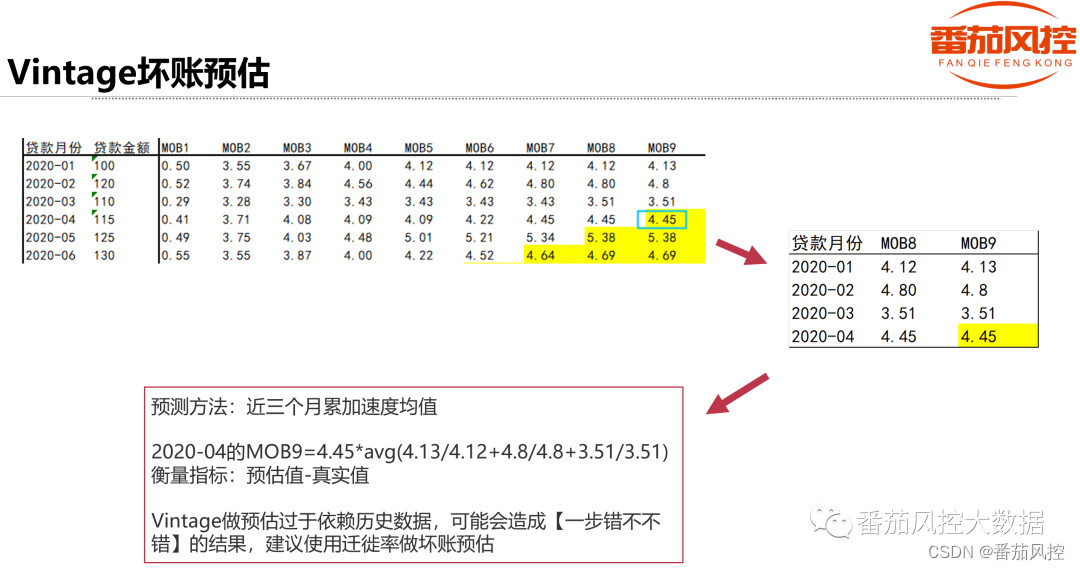

而预估坏账,我们就需要用到上图所展示的利用Vintage预估坏账。Vintage是以账龄MOB为轴,观察每个放款月的账龄的质量情况。

计算口径有2种:

单量口径:逾期率 =截止至期末时点逾期Mn +的订单数/总放贷订单数

金额口径:逾期率 =截止至期未时点逾期Mn +的逾期剩余本金/总放贷本金

每家金融机构计算口径存在差异,从风控角度出发,M1+的金额口径用的更多。

展示方法通常为:图表,上图即为PD7+的Vintage案例。通常来说,随着账龄的增加Vintage的曲线是单调递增的,但是增势逐渐下降。我们可以看出上图基本上在MOB4的时候趋于稳定。

关于以上坏账预估的内容,如果大家还有疑问的可以参考我们之前的文章:

①《坏账预估与定价》

②《第61期会员课程:风控人必学资产分析课—坏账预估 》

除了,坏账预估外,在对商户的风控监控中,还是与之相关的可视化报表监控的内容。我们列最常用到的两个可视化监控报表,跟大家讲讲日常的监控分析内容:生命周期柱状图与经营煤层图。

二.商户监控中

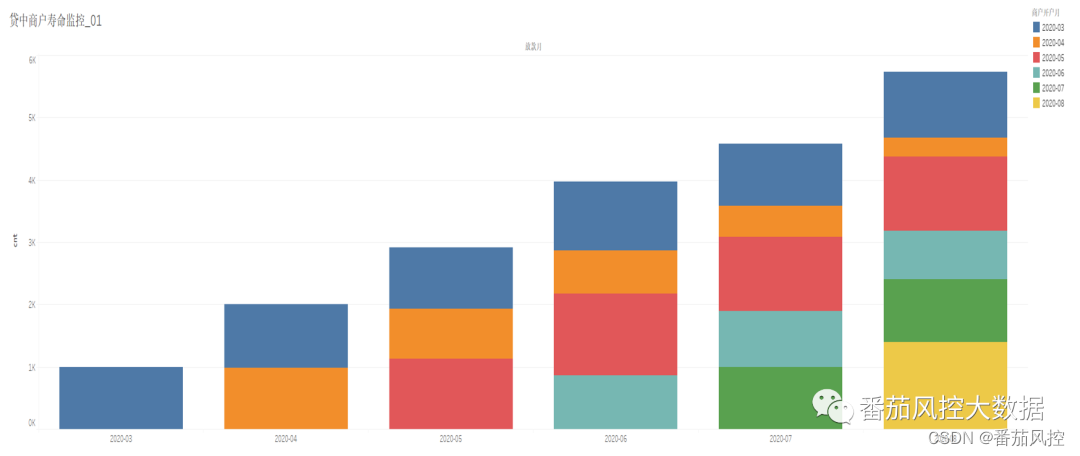

①.生命周期柱状图监控

比如在实际的监控场景中,我们会分析每个月中商户的放款数据。以2020年3月2020年8月的数据为例。在下图中可以看到,在数据分布中,蓝色方块的商户A在3月8月,这5个月份中的放款量都十分稳定;而橙色方块的商户B,在同样的时间区间3月~8月中,每个月的放款量是在逐步缩减(方块面积越来越小)。

证明商户A整体业务量较商户B稳定,从这个维度,我们可以进一步分析,商户A与商户B的通过率等情况,比如商户B是否因为前端的拒绝率增加,而导致的业务量增高等。

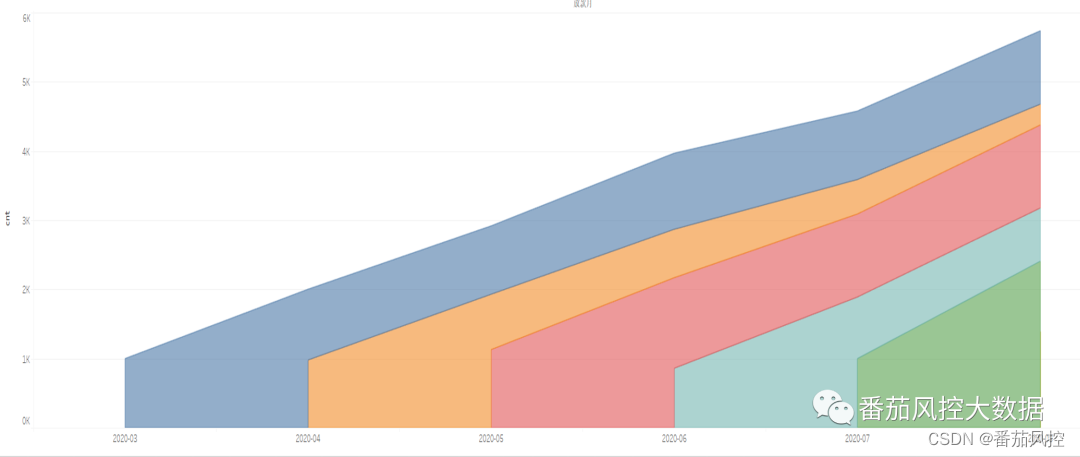

②.经营煤层图

除了柱状图,另一个我们常用到的可视化分析工具就是:煤层图。

煤层图,从名字可以看出就像地质上的煤层一样。物质是一层一层往上堆积,每一层之间不交叉不相融(记住就是没有包含关系,这个概念非常重要,影响后续的数据分析思考)

还是以上面的数据为例,我们画出了以下的相关煤层图:

还是举例以蓝色方块的商户A和橙色方块的商户B为例,供大家理解。我们比较的是在同个时间放款区域中的面积,就能对比出具体的商户放款量数据了。在分析中,我们分别截取4月5月,7月8月这两个时间截面,也就是下图中标示的两块煤层图的面积:

从以上煤层分析图,我们得到初步的分析结果有:

在4-5月时间段中,商户B比商户A的放款量大,但随着时间推移,商户B放款量在逐步缩减。

进一步,我们可以深层次挖掘的信息有:

1、商户开户月份会严重影响逾期,如2020年3月商户质量好于2020年4月开户的商户,但是4月商户贡献业绩较多,那么逾期可能不会很好

2、看那个月份开户商户萎缩严重,因此来调整前端策略以及看能否做捞回

3、防止前端同事骗取市场费用

以上的监控报表可视化内容,可关注:

…

~原创文章

714

714

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言