量化风控审核过程中的通过率在贷前策略中是一大重要的内容,另外一个是逾期率。二者之间的因果关系就是通过率高低变化决定了逾期率风险的走势,通过率决定了逾期率的结果,而逾期率又对通过率起到了一个制衡的作用。

我们在本周早前详细谈过这个问题,今天我们会详细剖析这个内容,把这个问题聊透,与之配套的还有我们本周末就要上线的课程,欢迎关注内容,加入社区一共学习。

很多的风险管理人员常常会遇到的一种情况:优化贷前通过率的提升带来的收益与贷后逾期率增长带来的损失相比有些得不偿失,所以怎样最优的提升通过率也就成为了每一个风控人不得不面对的难题。

今天要跟大家介绍一种日常工作中屡试不爽的提升通过率技巧,具体优化内容层层递进,其核心步骤主要有:

①筛选策略规则

②贷后数据拆解

③矩阵交叉生成策略

前两步“筛选策略规则和贷后数据拆解”是基于贷前数据和贷后数据结果找到可以释放通过率的规则(规则值),而第三步的具体"方法",则是结合数据和策略人员经验生成的可行性比较高的释放通过率的条件,下面我们就开始逐一介绍相关内容。

一、筛选策略规则

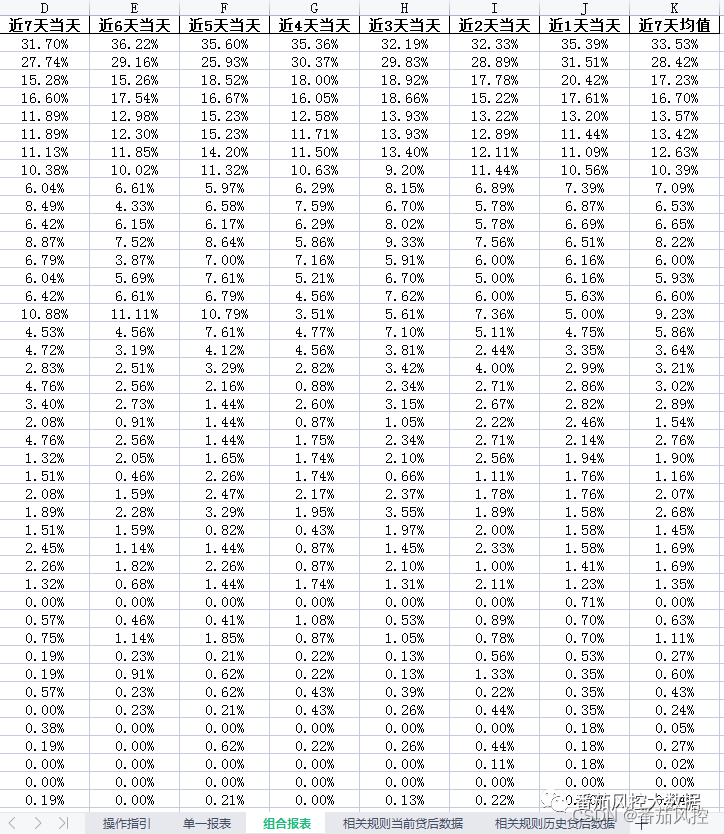

筛选策略规则的模块又分为三个环节,具体可以参考以下图示内容:

1.1、机审报表分析

在做机审报表分析之前我们要保证我们的决策策略中有组合报表与单一报表,这两者番茄风控之前内容也有提到,今天再做一下解释:

组合报表:是指所有客户在执行某一个策略规则后被拒绝的客户的量/所有执行客户的量;

单一报表:是指所有客户在执行所有规则之后唯一命中某一条策略规则被拒绝客户的量/所有执行客户的量。

在此小节内主要将单一报表内拒绝率比较高的策略规则提取出来,这里是一个投票制的思路,多数规则判定的坏客户不应该作为调优通过率的主要目标(这里需要敲黑板,画重点)。

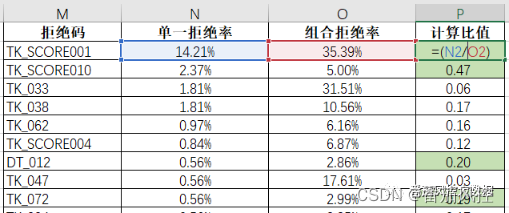

1.2、单一/组合比值计算

在我们已经初步筛选出待调整规则后,需要将这些规则的单一拒绝量/组合拒绝量,这样我们就可以计算出,此策略规则中唯一命中此规则客户在所有此规则拒绝客户中的占比数据情况了,占比越高说明规则可调整的空间也就越大。

示例如下图:

1.3、规则变量含义分析

此环节需要策略人员根据对规则的背后含义进行分析,根据业务的风险情况判定上图中标记绿色(比值较高)的规则是否具备调整的可能,偏向政策或偏向欺诈的策略规则我们就不能优先调优,偏信用类的规则就可以进行调优,具体要根据业务风险偏好进行再筛选。

二、贷后数据拆解

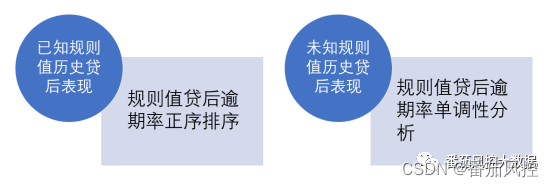

贷后数据拆解分为两个部分,一部分是已知规则值历史贷后表现,另外一部分是未知规则值历史贷后的表现,前后两者区分就是待优化的规则中被拒绝那部分的客户是否有可参考的贷后数据。

如果是前者有,则可以参考历史规则值贷后逾期率表现正序排列,便知道了提升通过率的规则值优先级;如果是后者没有历史贷后表现,则需要对每个待调整的规则(规则值)进行单调性分析,优先贷后单调性弱和贷后单调跨度小的规则;

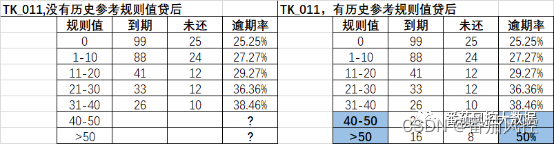

下图是对有无历史参考规则值贷后数据的数据情况,必要说明如下:

2.1、TK_011现有规则拒绝条件是规则值>40执行拒绝,那么没有历史参考规则值贷后情况(下图前半部分),那么对于>40这部分客户的贷后我们是不清楚的,需要分析贷后单调性可基本推测>40的部分逾期率在38.46%以上,预计逾期率增幅2%-7%之间甚至更高,后面就需要对这部分规则值进行评估是否能放开了;

2.2、TK_011现有规则拒绝条件是规则值>40执行拒绝,那么有历史参考规则值贷后情况(下图后半部分),那么对于>40这部分客户的贷后是:40-50对应贷后逾期率48%,大于50贷后逾期率是50%,后面我们就可以对规则值进行评估能否放开或者是放开到大于50拒绝或者都放开;

三、矩阵交叉生成策略

在我们完成了前两步的策略规则值筛选之后,如果对贷后逾期率包容性比较强就可以进行通过率的释放了,如果对贷后逾期率的要求更加精准就需要继续执行第三步的筛选了,利用模型或人审与待释放的规则(规则值)进行交叉矩阵方式,从待释放的客群中找到更优的客户进行释放通过率(如上图中提到的TK_011如果需要释放40-50的逾期率部分)

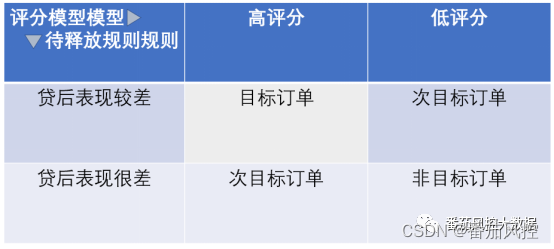

3.1、如果首逾率略微高出预期逾期率,那么就可以用模型作为条件再切分一次,以评分模型组合为例构建方式如下图:

从图中可以看到评分模型将与释放规则(规则值)将订单分为了四个模块,其中:目标订单(释放贷后表现稍差且评分高的拒绝用户)是我们可以优先释放的订单,次目标订单(释放贷后表现很差且评分高或者释放贷后表现稍差且评分低)是我们需要评估后释放的订单、非目标订单(贷后表现很差且评分低)是我们排除在外不释放的订单。

3.2、我们结合TK_011(无参考贷后情况)和下图模型分的区分效果来制定释放通过率如下策略:

第一部分优先释放目标订单是:原有TK_011(规则值大于40拒绝)改为TK_011_1(规则值大于40但小于50且模型分小于560分执行拒绝);

第二部分其次释放次目标订单是:原有TK_011(规则值大于40拒绝)改为TK_011_2(规则值大于50且模型分小于560分执行拒绝);原有TK_011(规则值大于40拒绝)改为TK_011_3(规则值大于50拒绝);

第三部分非目标释放订单是:TK_011规则值大于50且模型分小于560分的客户订单;

释放通过率就是对未知风险的一次博弈,有历史参考的贷后数据会比较容易上手(工作中做好待拒绝规则值对应贷后数据的留档),但如果没有历史参考的贷后数据,那就是对策略工作的一次挑战了,就需要我们有丰富的实战经验和丰富的知识储备,在没有数据参考的情况下做出合理的策略优化。

关于本次详细内容,番茄风控学习平台上还贴心为大家准备了相关的实操练习,来检验以上相关内容是否都掌握了,详情如下:

…

~原创文章

2415

2415

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言