本文基于自己工作中对策略的理解、网上公开的一些资料以及与业内同行的交流讨论,花了一点时间整理出这篇介绍风控策略框架的文章,文章内容如有不妥之处,欢迎与我讨论。

目录

一、策略框架

1.1 策略框架简介

二、策略分析

2.1 策略制定

2.2 策略调优

2.3 AB测试

2.4 策略下线

三、策略思维

四、总结

一、策略框架

策略框架是一个比较大的概念,不同的公司也会有不同的搭建方法,这个涉及的情况比较复杂,比如和业务流程的设计、业务目标也有关。常见的审批策略框架应包含个人信息验证、准入、欺诈、黑名单、信用风险、人工审核这些模块。以某培训机构课程中的流程架构为例:

上面的策略流程是比较常见的一种,这里有几个问题是值得思考的:

1.欺诈策略和信用策略的先后顺序有什么区别?

2.策略之间串行和并行是怎么处理?

3.策略各节点顺序设计的原因?

第一个问题,黄姐姐的一篇文章中提及过。"传统银行往往先过信用,再过反欺诈,理由是欺诈后需要人工核验,而人工成本高,所以把这个过程后置。而互金公司更喜欢把反欺诈前置,他们的理由也很合理:我们希望进入到信用模型中的数据尽可能都是真实的,否则就会欺骗评分卡,产生错误的决策。其实,这取决于数据在系统中是如何流转的。如果反欺诈和信用是串行的,且不做单独授信决策,那么顺序其实无所谓"。(也就是上面这种流程)。而对于信用可以单独做授信决策的流程,比如:先经过简单的黑名单筛查和硬规则筛查,然后过信用评分,对于信用评分判定为“优质”的用户,立即授信放款。对于边际用户(说不清楚是好是坏),则过一下人工审核。在这种信用可以单独决策的情况,把反欺诈前置就变得很有必要了。本人还有一点除此之外的理解,从成本的角度来看,命中欺诈策略的用户会直接拒绝,从而就不会流转到信用节点,因此也不会查征信和三方数据,也就节省了数据成本。

第二个问题,除了上面说的策略集之间并行外(这种不常见),常见的是策略集之间串行,策略集内的各条策略并行。在上面的流程图中即表现为,一个用户如果被黑名单拒,就不会再流转到信用的策略集;而这个用户可能命中了黑名单策略集中的多条策略,只要有一条命中就拒绝。这里就会涉及到策略的拒绝率问题,每一条策略会有一个整体的拒绝率和单独的拒绝率,这个下面分析时再提。

第三个问题,策略流程设计时应遵循三个原则:1.无费用在前,有费用在后 2.强高风险在前,弱风险在后 3.尽可能留存信息。

下面是《信贷业务风控策略简介》这篇文章中提到的几种框架:

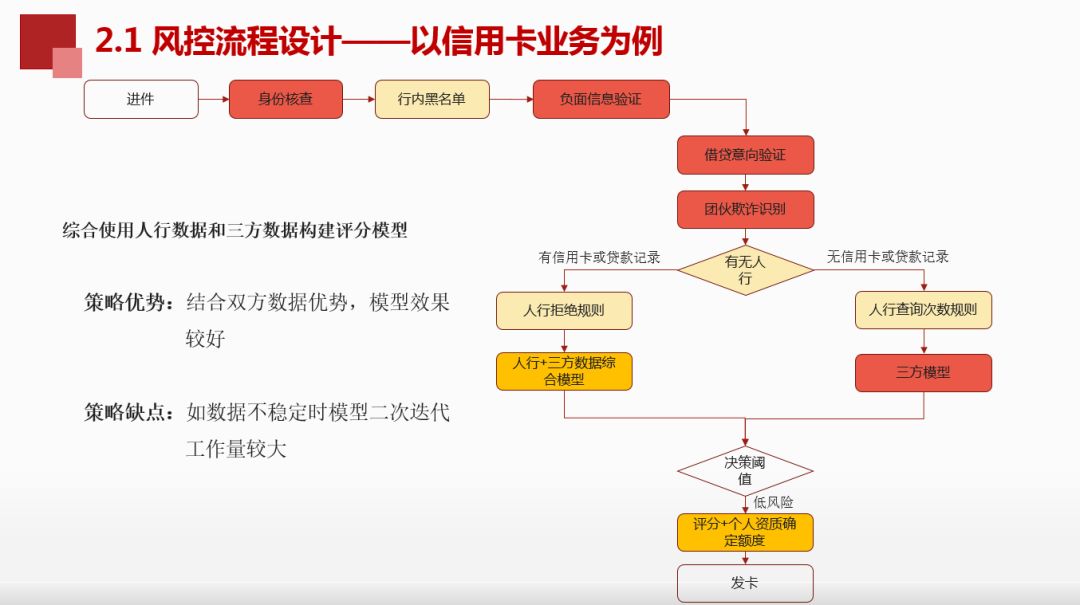

将成本低的借贷意向验证放在成本高的团伙欺诈识别前面,达到节省成本的作用。结合人行拒绝规则、人行数据以及第三方数据建模,其优点是结合双方数据优势,模型效果会较好。但数据不稳定时,模型二次迭代工作量较大。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

778

778

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言