👨🎓个人主页:研学社的博客

💥💥💞💞欢迎来到本博客❤️❤️💥💥

🏆博主优势:🌞🌞🌞博客内容尽量做到思维缜密,逻辑清晰,为了方便读者。

⛳️座右铭:行百里者,半于九十。

📋📋📋本文目录如下:🎁🎁🎁

目录

💥1 概述

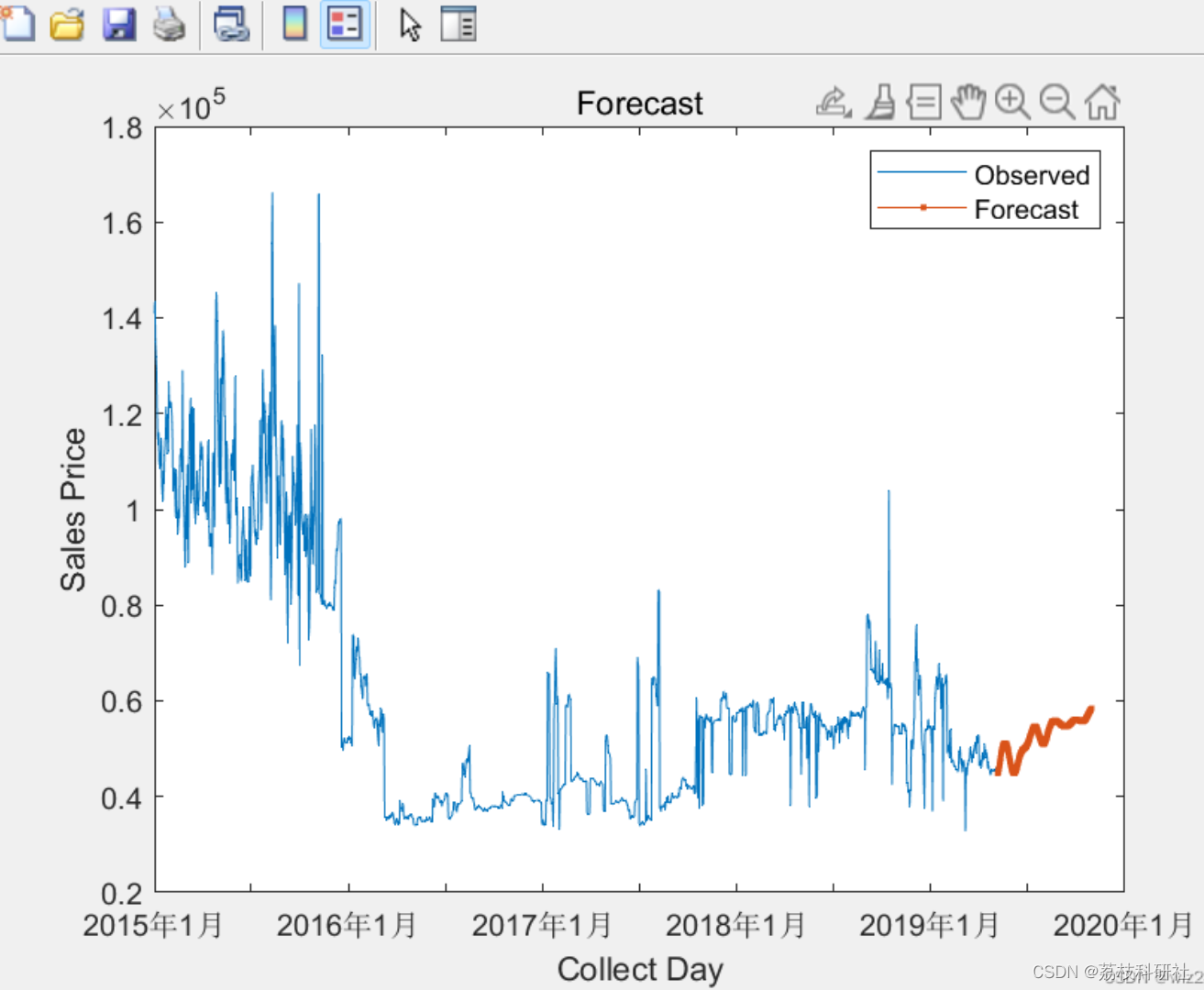

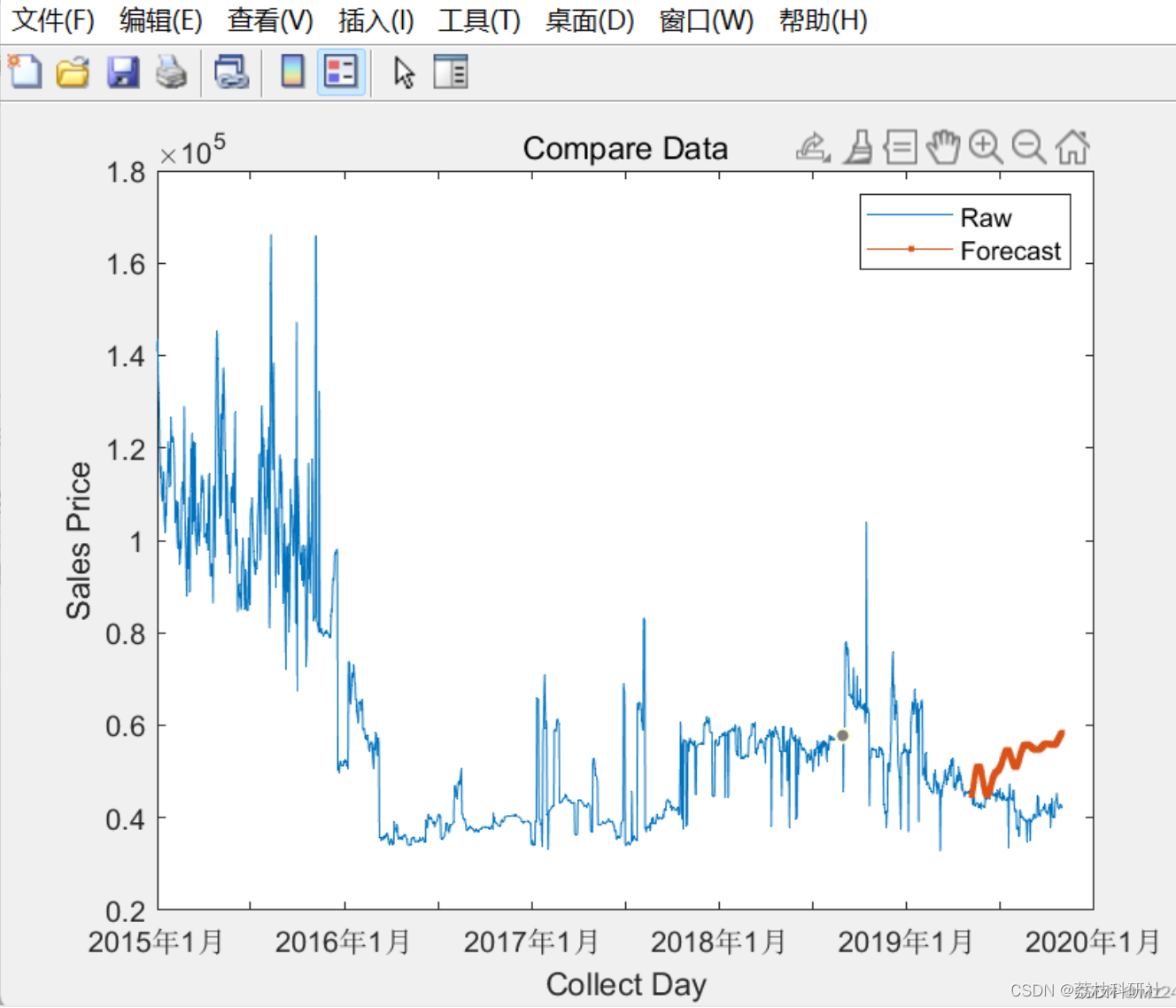

LSTM模型的一个常见用途是对长时间序列数据进行学习预测,例如得到了某商品前一年的日销量数据,我们可以用LSTM模型来预测未来一段时间内该商品的销量。但对于不熟悉神经网络或者对没有了解过RNN模型的人来说,想要看懂LSTM模型的原理是非常困难的,但有些时候我们不得不快速上手搭建一个LSTM模型来完成预测任务。本文分析在线产品价格数据以预测当前产品价格。

首先建立模型,确定每个因素对定价的影响程度,并且能够预测出在不同变量组合下的价格;从而根据特定的价格水平,对产品进行设计,制定商业策略。

📚2 运行结果

主函数部分代码:

jean_data = readtable('jean_sales.xlsx');

% Fill the NaN value with the Nearest value.

jean_data.sales_price = fillmissing(jean_data.sales_price, 'nearest');

lenofdata = length(jean_data.sales_price);

for i=1 : length(jean_data.collect_day)

jean_data.collect_day(i) = strip(jean_data.collect_day(i),"'");

end

Y = jean_data.sales_price;

data = Y';

numTimeStepsTrain = floor(0.9*numel(data));

dataTrain = data(1:numTimeStepsTrain+1);

dataTest = data(numTimeStepsTrain+1:end);

% Normalize sales_price to a value between 0 and 1 (Training Data Set)

mu = mean(dataTrain);

sig = std(dataTrain);

dataTrainStandardized = (dataTrain - mu) / sig;

XTrain = dataTrainStandardized(1:end-1);

YTrain = dataTrainStandardized(2:end);

%LSTM Net Architecture Def

numFeatures = 1;

numResponses = 1;

numHiddenUnits = 200;

layers = [ ...

sequenceInputLayer(numFeatures)

lstmLayer(numHiddenUnits)

fullyConnectedLayer(numResponses)

regressionLayer];

options = trainingOptions('adam', ...

'MaxEpochs',500, ...

'GradientThreshold',1, ...

'InitialLearnRate',0.005, ...

'LearnRateSchedule','piecewise', ...

'LearnRateDropPeriod',125, ...

'LearnRateDropFactor',0.2, ...

'Verbose',0, ...

'Plots','training-progress');

% Train LSTM Net

net = trainNetwork(XTrain,YTrain,layers,options);

% Normalize sales_price to a value between 0 and 1 (Testing Data Set)

dataTestStandardized = (dataTest - mu) / sig;

XTest = dataTestStandardized(1:end-1);

net = predictAndUpdateState(net,XTrain);

[net,YPred] = predictAndUpdateState(net,YTrain(end));

% Predict as long as the test period (2019.05.07 ~ 2019.10.31)

numTimeStepsTest = numel(XTest);

for i = 2:numTimeStepsTest

[net,YPred(:,i)] = predictAndUpdateState(net,YPred(:,i-1),'ExecutionEnvironment','cpu');

end

🌈3 Matlab代码实现

🎉4 参考文献

部分理论来源于网络,如有侵权请联系删除。

[1]杨青,王晨蔚.基于深度学习LSTM神经网络的全球股票指数预测研究[J].统计研究,2019,36(03):65-77.DOI:10.19343/j.cnki.11-1302/c.2019.03.006.

8392

8392

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言