编者按

上下游横向并购对供应链绩效影响研究

原文作者信息

Zhu J , Boyaci T , Ray S .Effects of upstream and downstream mergers on supply chain profitability[J]. European Journal of Operational Research, 2016.

DOI: 10.1016/j.ejor.2015.08.030.

原文摘要总结如下:

本文研究了双边寡头垄断体系中上游和/或下游企业的横向合并对供应链各成员(供应商、零售商和消费者)的影响。 考虑合并带来的两种效应:市场力量和运营协同,研究发现上述两种效应几乎对合并后和非合并企业的最优决策/利润产生相反的影响。 尽管上下游并购的效果不同,但若市场势力效应占主导地位,垂直供应链合作伙伴总是会专注于减少损失,若协同效应更强,他们会专注于提高利润。 此外,即使考虑到零售商之间的品牌内部竞争,研究结果也是一致的。

- 关键词:并购、差异化产品、供应链、市场力量、运营协同

1 问题背景

即使在 2008 年金融危机之后,并购在交易金额和交易量方面仍然表现出显着的弹性。这种情况下的许多最大交易发生在同一行业的公司之间(即横向合并)。 例如食品行业的卡夫和亨氏(490 亿美元)、办公用品零售行业的史泰博(Staples)和 Office Depot(60 亿美元)、有线电视行业的康卡斯特公司(Comcast Corp)和时代华纳有线公司(700 亿美元)之间的合作。 电视和高速宽带领域,制药行业的阿特维斯和艾尔建(660 亿美元),能源行业的哈里伯顿和贝克休斯(350 亿美元)。 请注意,上述一些合并发生在供应链中面向消费者的下游部分,而其他合并则发生在更上游的层面。

合并最重要的两个动机是市场力量和运营协同效应。 从合并企业的角度来看,管理者通常期望市场份额和生产效率的提高,无论合并发生在什么水平。 例如,Staples+Office Depot 和卡夫亨氏的合并都宣称通过供应链协同效应可以降低成本,而 Greencore Group 和 Northern Foods 之间的合并则提高了其相对于下游零售商的市场力量。 有趣的是,供应链中的非合并企业——无论是竞争对手还是合作伙伴——也会受到合并的影响。 他们的战略反应对于合并的成功/失败至关重要。 例如,在收购CompuServe Corp的消费者在线服务后,美国在线公司 (AOL) 将其用户数量增加到了 1000 万以上,这使得它能够降低价格,以便更好地与新兴竞争对手竞争,并且有人猜测如何竞争 制造商(例如家乐氏或百事可乐)和下游零售商(例如沃尔玛)将对卡夫+亨氏合并做出反应。 然而,值得指出的是,横向合并并不总是能提高效率。 例如,桂格燕麦(佳得乐生产商)在1994年收购Snapple后,未能实现合并后的协同效应。这次合并实际上在27个月内造成了14亿美元的损失。 西尔斯控股公司 (Sears Holding) 与凯马特 (Kmart) 合并后的 4 年里,收入损失了 10% 以上,而同期,沃尔玛 (Wal-Mart) 的销售额增长了近 31%,塔吉特 (Target) 的销售额增长了 24% 以上。

研究问题:1、上游与下游横向合并对所有相关企业(合并和非合并)的决策和利润有何影响?2、在什么条件下,合并会对供应链合作伙伴和最终消费者产生不利影响?

2 模型设置

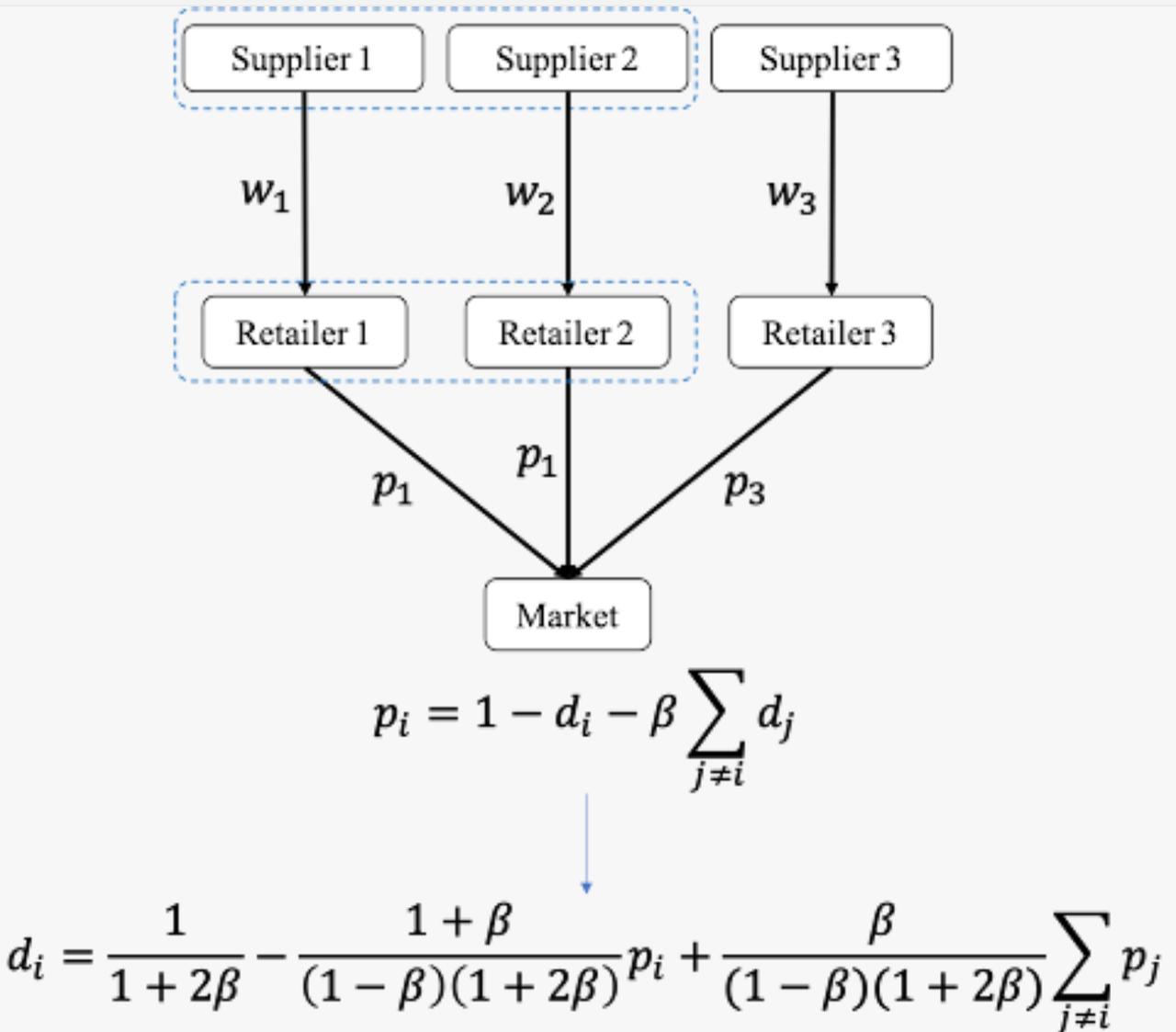

(此模型结构图为编者依据原文绘制得出)

2.1 模型描述

文章建立了一个二级多寡头的供应链系统,包含三个上游供应商和三个下游零售商,每一位供应商都向唯一一位零售商供货。每个零售商都从唯一对应的供应商处进货,并向市场销售替代型产品。供应商和零售商分别承担各自的生产成本 c s c_s cs和运营成本 c r c_r cr。此供应链系统存在两种维度的博弈,一种是横向维度:供应商层和零售商层内部形成伯川德-纳什博弈(Bertrand-Nash),每个供应商同时决策各自的批发价,每个零售商同时决策产品的销售价;另一种是纵向维度:每一个供应商都与其对应的零售商形成斯塔克伯格博弈(Stackelberg),供应商先决策批发价,零售商后决策产品销售价。

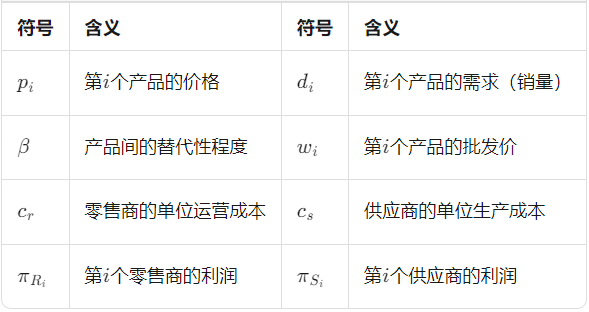

2.2 符号及含义

2.3 市场需求

定义如下逆需求函数:

p

i

=

1

−

d

i

−

β

∑

j

≠

i

d

j

p_i=1-d_i-\beta\sum_{j\neq i}d_j

pi=1−di−βj=i∑dj

其中

p

i

,

d

i

p_i,d_i

pi,di分别表示第i个产品的价格和需求(销量),

β

∈

[

0

,

1

)

\beta\in[0,1)

β∈[0,1)表示产品间的替代程度。

β

\beta

β越接近1,表示产品间的替代性越强(越接近同质化产品),

β

=

0

\beta=0

β=0表示这三个产品完全不相关。每个产品对应的需求函数为:

d

i

=

1

1

+

2

β

−

1

+

β

(

1

−

β

)

(

1

+

2

β

)

p

i

+

β

(

1

−

β

)

(

1

+

2

β

)

∑

j

≠

i

p

j

d_i=\frac{1}{1+2\beta}-\frac{1+\beta}{(1-\beta)(1+2\beta)}p_i+\frac{\beta}{(1-\beta)(1+2\beta)}\sum_{j\neq i}p_j

di=1+2β1−(1−β)(1+2β)1+βpi+(1−β)(1+2β)βj=i∑pj

该需求函数有三项,第一项

1

1

+

2

β

\frac{1}{1+2\beta}

1+2β1表示产品的潜在市场需求,第二项系数

1

+

β

(

1

−

β

)

(

1

+

2

β

)

\frac{1+\beta}{(1-\beta)(1+2\beta)}

(1−β)(1+2β)1+β表示产品销量的固有价格弹性,第三项系数

β

(

1

−

β

)

(

1

+

2

β

)

\frac{\beta}{(1-\beta)(1+2\beta)}

(1−β)(1+2β)β表示产品销量的交叉价格弹性。

2.4 消费者剩余和社会福利

为研究并购对市场中消费者和整体社会的影响,我们定义消费者剩余(

C

S

CS

CS)和社会福利(

S

W

SW

SW)如下:

C

S

=

∑

i

=

1

3

1

2

d

i

(

p

m

a

x

−

p

i

)

,

S

W

=

∑

i

=

1

3

π

S

i

+

∑

i

=

1

3

π

R

i

+

C

S

CS=\sum_{i=1}^{3}\frac{1}{2}d_i(p_{max}-p_i),SW=\sum_{i=1}^3\pi_{S_{i}}+\sum_{i=1}^3\pi_{R_{i}}+CS

CS=i=1∑321di(pmax−pi),SW=i=1∑3πSi+i=1∑3πRi+CS

其中

p

m

a

x

=

1

p_{max}=1

pmax=1为使得需求为0时对应的产品价格。

3 并购前

在并购前,研究模型为三条独立的供应链竞争结构,每条供应链有一个上游供应商和一个下游零售商。各方利润函数如下所示:

π

R

i

(

p

i

)

=

(

p

i

−

w

i

−

c

r

)

d

i

,

π

S

i

(

w

i

)

=

(

w

i

−

c

s

)

d

i

\pi_{R_i}(p_i)=(p_i-w_i-c_r)d_i, \pi_{S_i}(w_i)=(w_i-c_s)d_i

πRi(pi)=(pi−wi−cr)di,πSi(wi)=(wi−cs)di

4 并购后

并购会带来两种效应,一种是市场效应,即原来两个企业各自作出的独立决策,合并之后的企业将同时决策;另一种是运营协同效应,即合并将降低运营成本。文章首先考虑了仅在市场效益和运营效应下上下游并购的情况,最后将这两个效应同时考虑。

4.1 仅考虑市场效应的上游并购

在仅考虑市场效应下,设上游供应商1和供应商2实现并购(形成供应商

S

12

S_{12}

S12),供应链各成员的利润函数如下所示:

π

S

12

(

w

1

,

w

2

)

=

(

w

1

−

c

s

)

d

1

+

(

w

2

−

c

s

)

d

2

,

π

S

3

(

w

3

)

=

(

w

3

−

c

s

)

d

3

\pi_{S_{12}}(w_1,w_2)=(w_1-c_s)d_1+(w_2-c_s)d_2,\pi_{S_3}(w_3)=(w_3-c_s)d_3

πS12(w1,w2)=(w1−cs)d1+(w2−cs)d2,πS3(w3)=(w3−cs)d3

π

R

i

(

p

i

)

=

(

p

i

−

w

i

−

c

r

)

d

i

\pi_{R_i}(p_i)=(p_i-w_i-c_r)d_i

πRi(pi)=(pi−wi−cr)di

4.2 仅考虑市场效应的下游并购

在仅考虑市场效应下,设上游零售商1和零售商2实现并购(形成零售商

R

12

R_{12}

R12),供应链各成员的利润函数如所示:

π

S

i

(

w

i

)

=

(

w

i

−

c

s

)

d

i

\pi_{S_i}(w_i)=(w_i-c_s)d_i

πSi(wi)=(wi−cs)di

π

R

12

(

p

1

,

p

2

)

=

(

p

1

−

w

1

−

c

r

)

d

1

+

(

p

2

−

w

2

−

c

r

)

d

2

,

π

R

3

(

p

3

)

=

(

p

3

−

w

3

−

c

r

)

d

3

\pi_{R_{12}}(p_1,p_2)=(p_1-w_1-c_r)d_1+(p_2-w_2-c_r)d_2,\pi_{R_3}(p_3)=(p_3-w_3-c_r)d_3

πR12(p1,p2)=(p1−w1−cr)d1+(p2−w2−cr)d2,πR3(p3)=(p3−w3−cr)d3

4.3 仅考虑运营协同效应的上游并购

在仅考虑运营协同效应下,设上游供应商1和供应商2实现并购,供应链各成员的利润函数如下所示:

π

S

1

=

(

w

1

−

δ

c

s

)

d

1

,

π

S

2

=

(

w

2

−

δ

c

s

)

d

2

,

π

S

3

=

(

w

3

−

c

s

)

d

3

\pi_{S_1}=(w_1-\delta c_s)d_1,\pi_{S_2}=(w_2-\delta c_s)d_2,\pi_{S_3}=(w_3-c_s)d_3

πS1=(w1−δcs)d1,πS2=(w2−δcs)d2,πS3=(w3−cs)d3

π

R

i

(

p

i

)

=

(

p

i

−

w

i

−

c

r

)

d

i

\pi_{R_i}(p_i)=(p_i-w_i-c_r)d_i

πRi(pi)=(pi−wi−cr)di

4.4 仅考虑运营协同效应的下游并购

在仅考虑运营协同效应下,设上游零售商1和零售商2实现并购,供应链各成员的利润函数如下所示:

π

S

i

(

w

i

)

=

(

w

i

−

c

s

)

d

i

\pi_{S_i}(w_i)=(w_i-c_s)d_i

πSi(wi)=(wi−cs)di

π

R

1

(

p

1

)

=

(

p

1

−

w

1

−

δ

c

r

)

d

1

,

π

R

2

(

p

2

)

=

(

p

2

−

w

2

−

δ

c

r

)

d

2

,

π

R

3

(

p

3

)

=

(

p

3

−

w

3

−

c

r

)

d

3

\pi_{R_1}(p_1)=(p_1-w_1-\delta c_r)d_1,\pi_{R_2}(p_2)=(p_2-w_2-\delta c_r)d_2,\pi_{R_3}(p_3)=(p_3-w_3-c_r)d_3

πR1(p1)=(p1−w1−δcr)d1,πR2(p2)=(p2−w2−δcr)d2,πR3(p3)=(p3−w3−cr)d3

4.5 同时考虑市场和运营协同效应的上游并购

在同时考虑市场和运营协同效应下,设上游供应商1和供应商2实现并购(形成供应商

S

12

S_{12}

S12),供应链各成员的利润函数如下所示:

π

S

12

(

w

1

,

w

2

)

=

(

w

1

−

δ

c

s

)

d

1

+

(

w

2

−

δ

c

s

)

d

2

,

π

S

3

(

w

3

)

=

(

w

3

−

c

s

)

d

3

\pi_{S_{12}}(w_1,w_2)=(w_1-\delta c_s)d_1+(w_2-\delta c_s)d_2,\pi_{S_3}(w_3)=(w_3-c_s)d_3

πS12(w1,w2)=(w1−δcs)d1+(w2−δcs)d2,πS3(w3)=(w3−cs)d3

π

R

i

(

p

i

)

=

(

p

i

−

w

i

−

c

r

)

d

i

\pi_{R_i}(p_i)=(p_i-w_i-c_r)d_i

πRi(pi)=(pi−wi−cr)di

4.6 同时考虑市场和运营协同效应的下游并购

在同时考虑市场和运营协同效应下,设上游零售商1和零售商2实现并购(形成零售商

R

12

R_{12}

R12),供应链各成员的利润函数如下所示:

π

S

i

(

w

i

)

=

(

w

i

−

c

s

)

d

i

\pi_{S_i}(w_i)=(w_i-c_s)d_i

πSi(wi)=(wi−cs)di

π

R

12

(

p

1

,

p

2

)

=

(

p

1

−

w

1

−

δ

c

r

)

d

1

+

(

p

2

−

w

2

−

δ

c

r

)

d

2

,

π

R

3

(

p

3

)

=

(

p

3

−

w

3

−

c

r

)

d

3

\pi_{R_{12}}(p_1,p_2)=(p_1-w_1-\delta c_r)d_1+(p_2-w_2-\delta c_r)d_2,\pi_{R_3}(p_3)=(p_3-w_3-c_r)d_3

πR12(p1,p2)=(p1−w1−δcr)d1+(p2−w2−δcr)d2,πR3(p3)=(p3−w3−cr)d3

5 主要结论

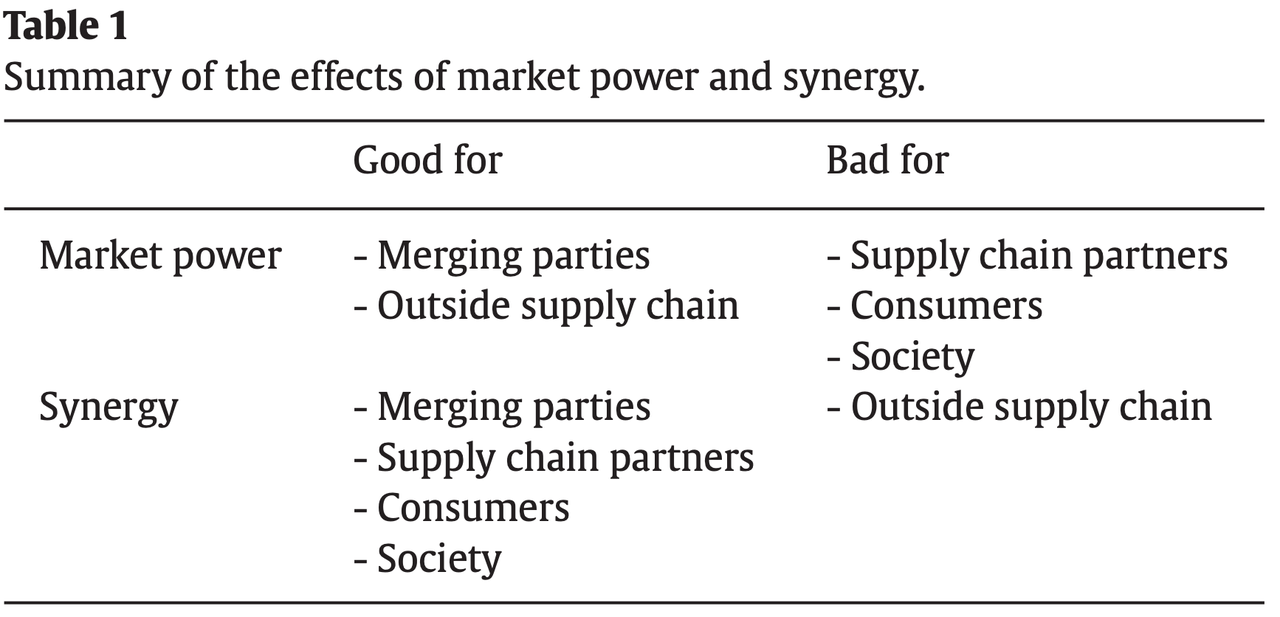

如上表1比较了合并引发的市场效应和协同效应。结果表明,随着市场势力的增强,上下游合并总是提高合并企业的利润,同时降低其供应链伙伴的利润。供应链外的企业从合并中受益,但最终消费者和整个社会的状况却恶化。上下游合并的竞争效应都会提高下游价格并降低产量。然而,文章认为单凭竞争效应不足以证明合并有利可图,我们发现,随着市场势力的增强,横向合并总是能提高合并方的利润。与古诺模型的结果不同的是,我们发现,销售势力的增强对相关零售商产生负向影响,而对非相关零售商产生正向影响;购买势力的增强对相关供应商产生负向影响,而对非相关供应商产生正向影响。另一方面,在协同效应下,合并双方及其供应链伙伴都能从上游或下游合并中获益。在两种情况下,最终消费者和整个社会也都能从合并中受益。只有供应链外部的企业利润受损。在另一个层面,与古诺模型中所有企业都受益于协同效应的结果不同,我们发现协同效应只会提高关联伙伴的利润,而降低非关联企业的利润。

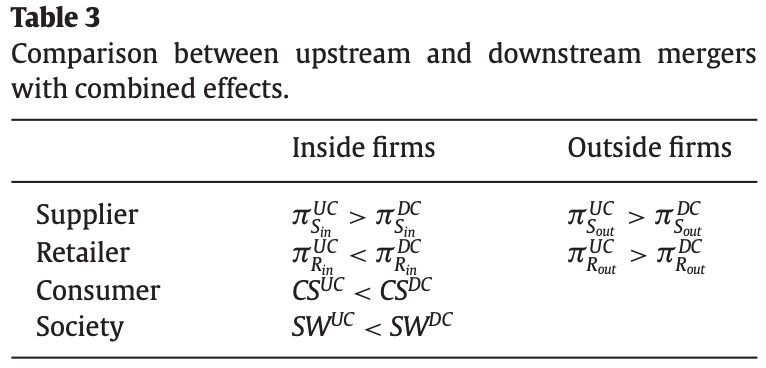

表3比较了上下游合并的综合效应。其中下标“in”和“out”分别表示并购内部和外部企业,上标“UC”和“DC”分别表示上游合并和下游合并。研究发现内部企业更倾向于在自身层面进行合并。然而,无论哪种效应更强,外部企业总是更倾向于上游合并,因为对于给定的协同效应水平,下游合并在抑制内部零售价格方面比上游合并更有效。此外,我们的结果表明,如果垂直供应链合作伙伴做出战略性反应,那么当两家下游零售商合并时,上游供应商会试图通过降低价格来减少下游合并产生的市场力量的负面影响。相反,当两家上游供应商合并时,下游零售商会将市场力量效应转嫁给最终消费者。因此,上游合并中的内部和外部零售价格都较高。因此,上游合并中的消费者剩余和社会福利都低于下游合并。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言