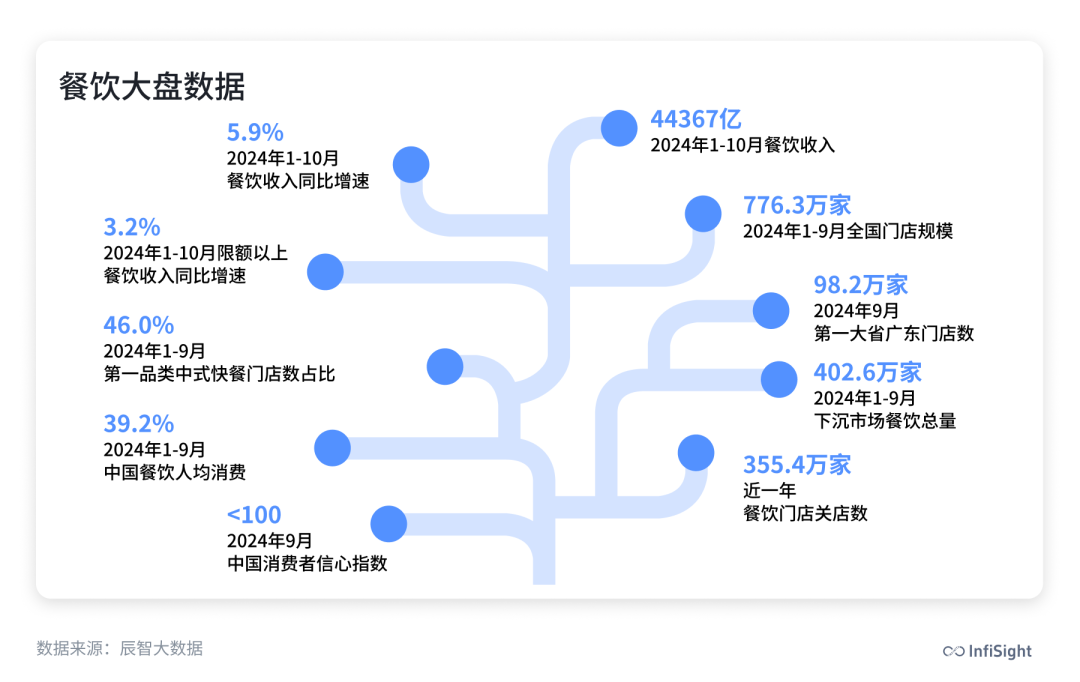

如果要用几个词来形容 2024 年的餐饮业,这些词大概率会是「卷、难、惨」,用著名商业顾问刘润的话来说就是「卷到极致」。虽然餐饮人在社交平台上叫苦连天,但当我们查看餐饮大盘数据时发现,大盘在涨,与个体餐饮人的实感相悖。

这种宏观与微观之间的差异,让人不禁思考,今天的餐饮业正在经历什么,餐饮业的未来究竟会走向何方?

01

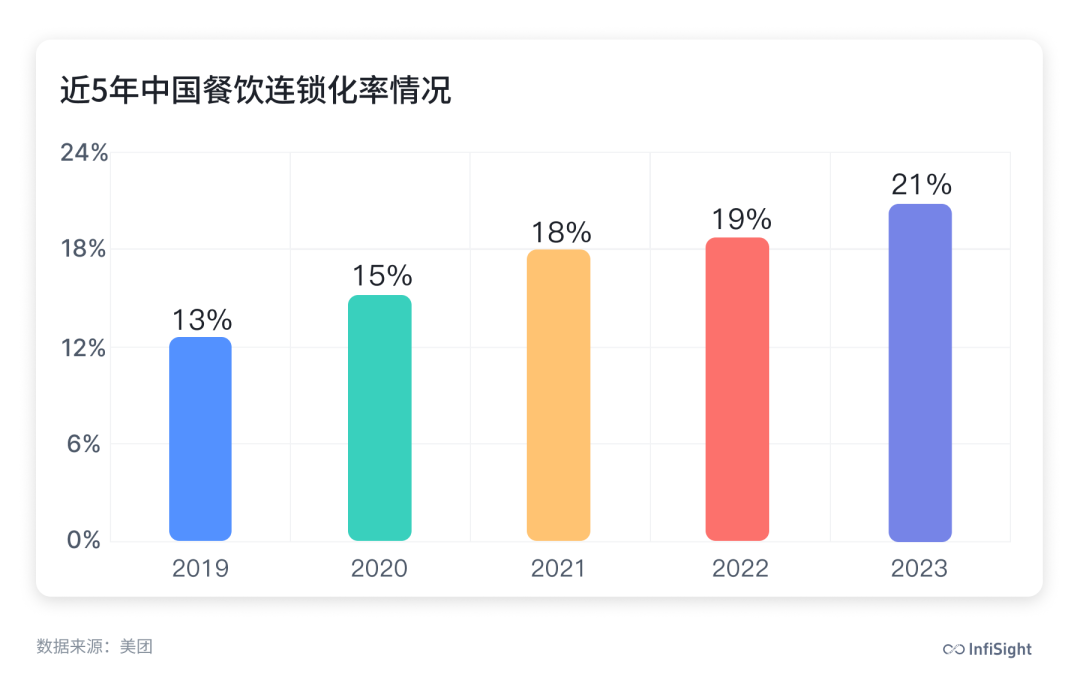

连锁率从 13% 上升至 21%

2019 年,中国的餐饮连锁率是 13%,到 2021 年,这个数字变成了 18%,美团数据显示,2023 年中国餐饮连锁率已经达到了 21%,预计 2024 年连锁化率将达 22%。越来越多的餐饮企业正在通过开放加盟、加强标准化建设的方式实现规模化发展。

开放加盟:连锁品牌与创业者双向奔赴

喜茶、奈雪的茶、老乡鸡等直营品牌都先后开放了加盟,背后的原因是连锁直营店门店运营成本高,管理成本高,资金压力大,前店规模瓶颈限制供应链效能发挥的痛点被暴露无遗。相比直营,加盟模式可以将成本降低 20%~30%,尤其对于追求效率的茶饮行业来说,低成本高速扩张是个很大的竞争优势。

对于创业者而言,自创品牌开单店风险系数较大,资金原因导致这个群体的抗风险能力较弱。加盟知名品牌会让这些创业者更有安全感,品牌自带供应链和运营体系,可以帮助创业者快速走上正轨。

品牌和创业者双方可以根据自身情况选择不同的加盟模式。比如:

专注于特定菜系或者小规模经营的品牌可能会选择全托管模式;

需要在全国范围内大规模扩张的品牌,可以选择区域代理;

供应链能力强,想要快速扩张的品牌,可能会选择联营加盟;

品牌影响力大但没有自己供应链的品牌,可能会选择特许加盟;

……

数字化加持:提升品牌规模化能力

餐饮业就好比一条长长的流水线,一端是顾客,另一端是供应链,中间还得管理各类大小事。链条长,环节多,结果无法量化,运营效率低下,最终导致品牌规模化能力较差。但数字化能让这一切变得一目了然,看清楚了,才好动手改进。

新一代加盟连锁,品牌高度重视标准化管理。例如为了提高管理效率和准确性,海底捞开始将管理经验量化并集成到系统中,利用算法进行预测和决策,从而降低对个人经验的依赖。不仅提升了新手库管的工作效率,还稳定了门店的运营质量。经过一年多的试点和优化,该体系在某些区域的品类算法推荐值和采纳率已超过 95%。

甜啦啦作为从腰部成长为头部的典型企业,其数字化创新之路十分值得参考。在发展初期,门店区域集中,通过巡店、督查等制度可以比较好地管控。伴随着企业迅速扩张,人员管理问题、新人磨合问题日渐突显,于是甜啦啦通过一套门店管理数字化的体系,将人员经验的沉淀,变成了品牌管理的沉淀,新人就位之后,有一套标准体系可以直接复制……

02

下沉市场将是增量主战场

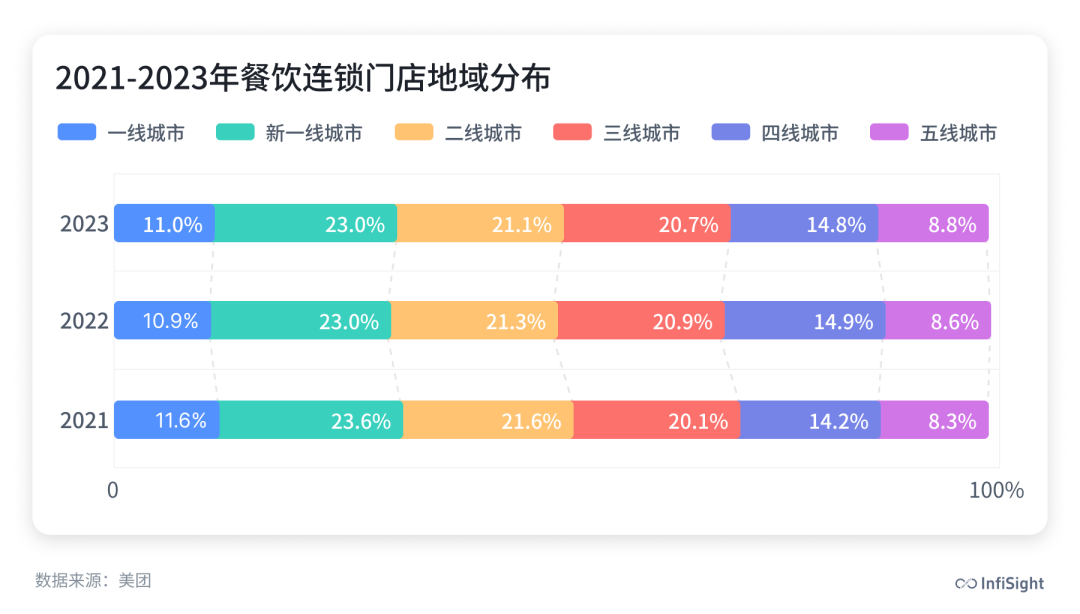

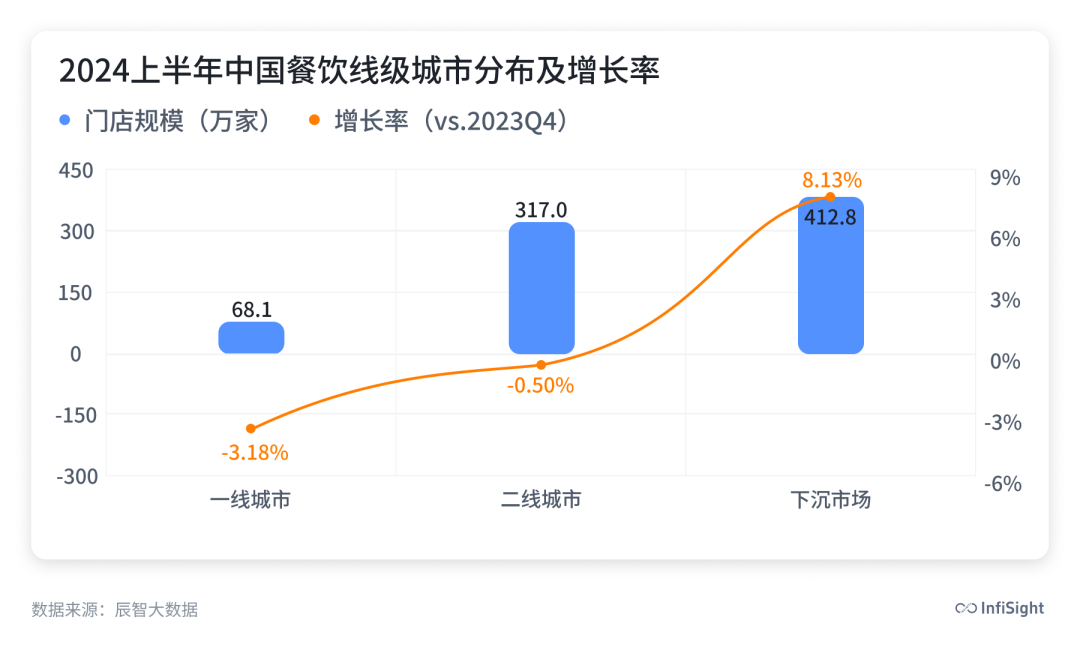

从线级城市来看,餐饮品牌聚焦下沉市场,2024 年一线城市门店减少 5.5%,二线城市门店减少 3.6%,下沉市场却取得了 5.4% 的增长。目前约有 402.6 万家门店的规模,超过餐饮门店规模总量一半。

下沉市场占有中国餐饮相当大的份额,同时也助推了今天餐饮大盘的增长。

一线城市消费下降,村镇消费在增长

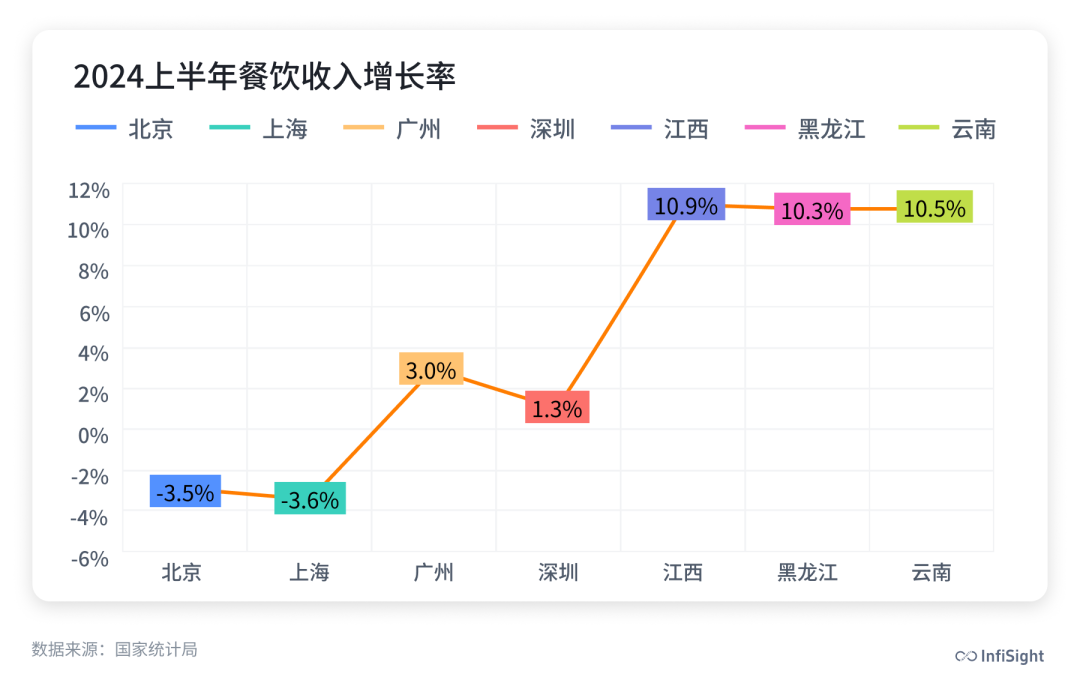

国家统计局数据显示,2024 上半年全国餐饮收入 26243 亿元,同比增长 7.9%;限额以上(即年营收 1000 万元以上)单位餐饮收入 7192 亿元,同比增长 5.6%。同期,一线城市北京、上海、广州、深圳的餐饮增速分别为-3.5%、-3.6%、3.0%、1.3%, 四个一线城市的餐饮增速均低于全国。

为了应对逐渐缩窄的利润空间,餐饮品牌不得不向下沉市场伸出触角。7 月份,乡村消费同比增长 4.6%,高于城镇消费的 2.4%;前七个月,乡村消费同比增长 4.5%,仍高于城镇消费的 3.4%。

星巴克 2024 第二季度财报显示,在中国县城,星巴克二季度会员增速超过高线城市,销售增速为高线城市的两倍,县级城市新门店持续表现卓越,成为了星巴克重要的业务增量之一。

九毛九集团 2024 上半年业绩报告显示,旗下品牌太二酸菜鱼的客单价降至 69 元,回到了 7 年前的价格水平,怂火锅客单价则从 2023 年底的 113 元下滑到 104 元,人们越来越倾向于理智消费,追求性价比。

餐饮巨头纷纷抢占下沉市场

今年上半年,茶百道在四线及以下城市净新增 294 家,下沉市场为茶百道贡献了超过一半的增量。

肯德基旗下肯悦咖啡(K Coffee)的战略就是遵循肯德基扎根下沉的市场战略,主攻广阔的下沉市场,前 100 家门店中有很多集中在安徽、河南、湖北、江西、辽宁、山东等省份的二三线城市,2024 年 11 月 7 日,肯悦咖啡第 500 家店正式开业,其中二三线城市的门店数量占据约一半。业内预测品牌到 12 月底将突破 600 家门店。

麦肯锡预测,到 2030 年,中国个人消费规模将增长至 65.3 万亿美元,超 66% 的增长来自于包括三线及以下城市,更多餐饮企业的下沉故事也即将开始。

615

615

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言