1.IS-LM-PC模型

在前面我们推导出了以下方程:

具体请看:扩展的IS-LM模型-CSDN博客

在前面我们推导出了通货膨胀率与失业率之间的关系

其中分别表示通货膨胀率和预期通货膨胀率,

分别表示失业率和自然失业率

具体请看:菲利普斯曲线、自然失业率和通货膨胀率-CSDN博客

当失业率低于自然失业率时,通货膨胀率就会高于预期。如果失业率高于自然失业率,通货膨胀率就会低于预期。

同样根据定义我们知道:

其中N表示就业人数,L表示劳动力总人数

即

当失业率等于自然失业率,产出Y简单表达为

那么此时,

这里的表示自然就业水平,

表示自然失业率,

被称为自然产出或者潜在产出。

于是,可以联立:

和

得到:

这就给出了偏离潜在产出的差值与失业率偏离自然失业率的差值之间存在的一个简单关系。

产出和潜在产出之间的差值称为产出缺口。如果失业率等于自然失业率,产出等于潜在产出水平。

再根据:

可得:

同样的,再假设今年的通货膨胀与去年相同,可以得到:

也就是说,产出缺口为正时,通货膨胀增加,即产出高于潜在产出水平,失业率低于自然失业率时,通货膨胀增加。

总结IS-LM-PC模型

公式表达即为:

PC:

IS:

LM:

2.自然利率

自然利率(Natural Rate of Interest),也称为中性利率(Neutral Rate of Interest)或维克赛尔利率(Wicksellian Rate),是指在没有通胀压力和经济周期波动的情况下,实现稳定增长的利率水平。这种利率水平既不会刺激经济过热,也不会导致经济衰退,而是能够使经济运行在趋势增长的稳定状态下。自然利率是长期的概念,它通常被视为长期实际利率的近似值。

自然利率的决定因素包括人口、资本和全要素生产力等长期经济增长的视角。例如,欧洲和日本由于人口老龄化,自然利率不断下滑。自然利率与经济增长潜力一样,是无法直接观察的,需要通过一定方法进行推算估计。

自然利率对货币政策有重要影响。当实际利率高于中性利率时,货币政策被认为是收紧的;当实际利率低于中性利率时,货币政策被认为是宽松的。央行可以通过经济模型和数据分析来估算中性利率,并据此调整政策利率,影响实际利率与中性利率之间的差距,从而对经济活动产生影响。

维克赛尔利率理论认为,自然利率与货币利率的背离是货币非中性的根源。当自然利率与货币利率相背离时,投资与储蓄的均衡以及整个经济的均衡就可能遭到破坏。维克赛尔提出维持货币中性或货币均衡的三个条件:货币利率与自然利率相一致;对资本的需求与资本的供给相等;维持稳定的物价水平。

3.预期的作用

前面假设通货膨胀等于去年的通货膨胀。但这个并不符合常识。这里预期通货膨胀不是等于去年的通货膨胀,而是等于中央银行规定的今年的通胀目标,那么通胀和产出的关系变为:

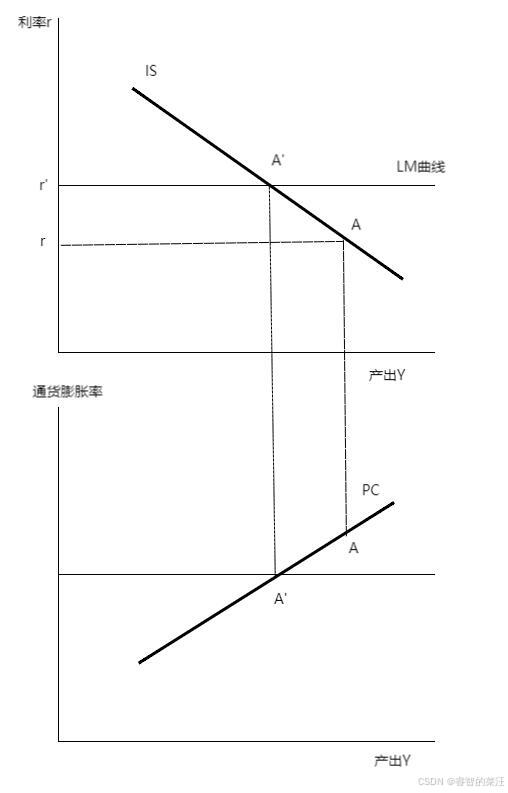

现在假定产出不在自然产出的范围内,产出低于自然产出,通胀高于预期通胀,假定LM曲线为一条水平直线(即利率由中央银行直接规定),现在提高利率(即LM曲线上移),则产出可以恢复到自然产出,而通胀也降低到自然水平。

图1 IS-LM-PC模型

说了这么多,这有什么用处呢?

简单来说,就是政府采取紧缩性财政政策,可以使LM曲线左移,利率上升,IS曲线不变的情况下,均衡产出会减少。根据,我们知道,

产出缺口下降,于是通胀压力就会下降。

这对于控制通胀有很重要的作用。简单总结就是:在经济过热时(失业率很低、产出高于预期),通胀会上升,紧缩性的货币政策可以降低通胀

4.零利率下限和债务螺旋

零利率下限(Zero Lower Bound,ZLB)是指名义利率不能降至负值,即名义利率的下限为零。当经济中的利率达到零利率下限时,传统的货币政策工具,如降低利率来刺激经济增长,将不再有效。在这种情况下,即使中央银行实施扩张性货币政策,也可能无法刺激经济增长,从而可能导致通货紧缩螺旋的出现。

通货紧缩螺旋是指在经济中由于价格下降导致的一系列负面循环。在通货紧缩期间,一般价格水平下降,这会导致产量下降、工资下降、需求下降和价格继续下降。这种螺旋效应会加剧经济衰退,因为消费者和企业开始持有现金储备以避免财务损失,从而减少消费和投资。此外,对未来通胀下降的预期会导致人们推迟消费,进一步减少总需求。

当名义利率触及零利率下限时,宏观经济和金融体系的不稳定性和脆弱性会显著增加。在这种情况下,传统货币政策规则(如泰勒规则)可能无法有效稳定经济,需要更复杂的政策规则来应对。研究表明,最优的货币政策规则应关注产出缺口、通胀缺口以及资产价格和信贷,并做出适度反应。此外,逆周期监管的宏观审慎政策和货币政策的有效搭配对于保证经济系统和金融系统的全面稳定至关重要。

为了应对零利率下限带来的挑战,一些国家采取了负利率政策,即名义利率低于零。然而,负利率政策的效果和副作用仍在讨论中。在这种环境下,财政政策的作用可能会加强,因为货币政策的效果受到限制。因此,政策制定者需要综合考虑货币政策和财政政策,以维持宏观经济的稳定。

5.滞胀

滞胀(Stagflation)是指经济中出现通货膨胀和经济停滞同时并存的现象。在传统的经济学理论中,通货膨胀通常伴随着经济增长,而经济停滞则通常伴随着通货紧缩。然而,滞胀是一种特殊情况,它打破了这种常规的经济关系,表现为物价水平持续上升,而经济增长却停滞不前,失业率也保持在较高水平。

滞胀的出现通常与以下因素有关:

1. 成本推动型通货膨胀:生产成本(如原材料成本、劳动力成本)上升,导致企业提高产品价格,从而引发通货膨胀。

2. 需求拉动型通货膨胀:总需求超过总供给,导致物价上涨。

3. 结构性问题:经济结构失衡,如某些行业或部门产能过剩,而其他行业或部门产能不足。

4. 货币政策失误:中央银行可能为了刺激经济增长而过度放松货币政策,导致货币供应量过多,从而引发通货膨胀。

5. 供给冲击:如石油危机等导致生产成本大幅上升,进而引发滞胀。

滞胀对经济管理提出了挑战,因为传统的货币政策和财政政策工具在应对滞胀时可能效果有限。例如,为了抑制通货膨胀而提高利率可能会进一步抑制经济增长,导致失业率上升。因此,应对滞胀需要综合考虑货币政策、财政政策以及结构性改革等多种手段。

6.劳动力囤积

劳动力囤积(labour hoarding)是指企业在面临需求下降或其他不利经济条件时,选择保留其劳动力,而不是通过裁员来减少成本。这种做法可能基于以下几个原因:

1. 预期经济复苏:企业可能预期经济衰退是暂时的,保留员工可以在经济复苏时迅速恢复生产,避免重新招聘和培训的成本。

2. 避免招聘成本:招聘新员工需要时间和金钱,包括广告、面试和培训成本。保留现有员工可以避免这些成本。

3. 维持技能和知识:员工可能拥有对企业运营至关重要的技能和知识。裁员可能会导致这些技能和知识的流失,影响企业的竞争力。

4. 社会和政治压力:在某些情况下,企业可能会面临来自社会、政府或工会的压力,要求它们避免裁员,以保持社会稳定。

5. 劳动力市场的结构性问题:在某些行业或地区,劳动力市场可能高度集中,导致劳动力流动性低。在这种情况下,企业可能更容易囤积劳动力,因为它们可以更容易地保留员工,而不是依赖外部劳动力市场。

然而,劳动力囤积也可能带来一些负面影响,如限制劳动力的流动性,可能会对未来劳动生产率增长产生持久负面影响。此外,这种做法可能会导致企业在短期内保证稳定的人力资源,但长期来看,可能会限制劳动力市场的灵活性和效率。

7.奥肯系数

奥肯系数(Okun's coefficient)是衡量国内生产总值(GDP)增长与失业率变化之间关系的一个经验系数。美国经济学家阿瑟·奥肯(Arthur Okun)在1962年提出了奥肯定律(Okun's law),描述了经济增长率与失业率之间的反向关系。根据奥肯的研究,当实际GDP增长相对于潜在GDP增长(通常定义为3%)下降2%时,失业率上升大约1%;反之,当实际GDP增长相对于潜在GDP增长上升2%时,失业率下降大约1%。

奥肯系数因国家和地区而异,它可以帮助经济学家了解经济增长对就业水平的影响。然而,这个系数并不是固定不变的,它会随着经济结构的变化而变化。例如,有研究指出,中国的奥肯系数约为-3.79,这表明在中国,失业率对GDP增长率的影响比简单应用奥肯定律的原始系数更为敏感。

1904

1904

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言