作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:

本文提出了一个利用大型语言模型(LLMs)和多代理架构的新框架,用于量化股票投资和投资组合管理。该框架通过整合LLMs生成多样化的alpha因子,并动态评估市场条件,以解决现有金融交易模型中的不稳定性问题。通过从多模态金融数据中提取预测信号、构建具有不同风险偏好的交易代理池,以及基于实时市场条件动态分配权重,该框架能够适应市场变化并优化交易策略。论文还通过在中国股市的广泛实验,证明了该框架在多个金融指标上显著优于现有基准。

1. 引言

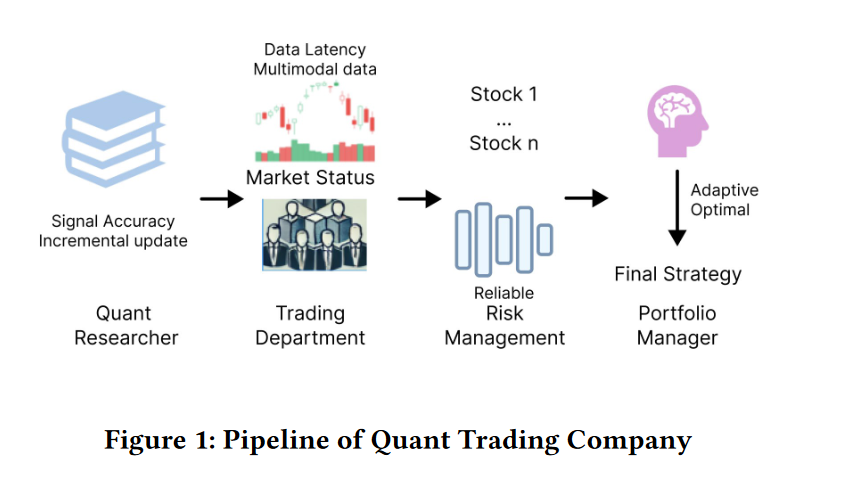

到2030年全球另类数据市场的价值预计将以52.1%的复合年增长率扩张。作者深入探讨了量化交易在分析和处理大量金融数据方面的进步,尤其是在alpha挖掘——发现和提炼预测信号或alpha因子以预测资产回报方面。论文回顾了尤金·法玛提出的有效市场假说(EMH),并讨论了市场条件变化对股票价格信息反映的影响,同时指出了信息不对称现象。接着,章节提出了当前alpha挖掘过程中的三个主要挑战:传统方法的僵化、数据多样性和整合、以及适应市场变化性的问题。为了应对这些挑战,论文提出了一个新颖的框架,利用大型语言模型(LLMs)进行alpha挖掘和策略优化,通过灵活的alpha挖掘、多代理多模态市场评估,以及动态策略优化来提高策略的适应性和性能。

2. 问题表述

本章详细介绍了一个全面的框架,用于在量化交易中生成alpha因子和策略。框架的核心在于如何为多只股票在多个交易期间计算alpha因子,并基于回测结果和当前市场条件选择表现最佳的种子alpha。该框架利用大型语言模型(LLMs)和多智能体系统动态挖掘和选择种子alpha,确保适应市场变化。种子alpha以数学公式的形式表达,结合了横截面和时间序列运算符,并包括一个流程,用于随着时间的推移提炼和更新这些alpha,确保它们与不断演变的市场条件保持相关。

2.1 Alpha因子与策略

假设下一交易期有若干股票。对于每个交易期,每只股票可以计算出多个类别的alpha值。这些alpha值代表了股票的潜在价值,而从每个类别中选择表现最佳的种子alpha,作为最终策略的基础。整体Alpha策略由各类别中选出的种子alpha组成。

2.2 种子Alpha挖掘与选择

在量化交易中,传统的alpha挖掘方法存在局限性,尤其是在市场条件迅速变化的情况下。这些方法往往无法动态适应,导致性能不佳。为了解决这些挑战,提出了一个新颖的框架,利用大型语言模型(LLMs)和多智能体系统进行种子alpha的挖掘和选择。该方法整合了机器学习技术和金融原理,创建了一个能够动态调整市场变化并优化alpha策略的系统。框架通过将当前市场条件与alpha回测结果相结合,允许LLMs识别最合适的种子alpha。专门的智能体根据风险偏好和专业知识进行评估,确保在多样化的市场环境中提供全面的解决方案。

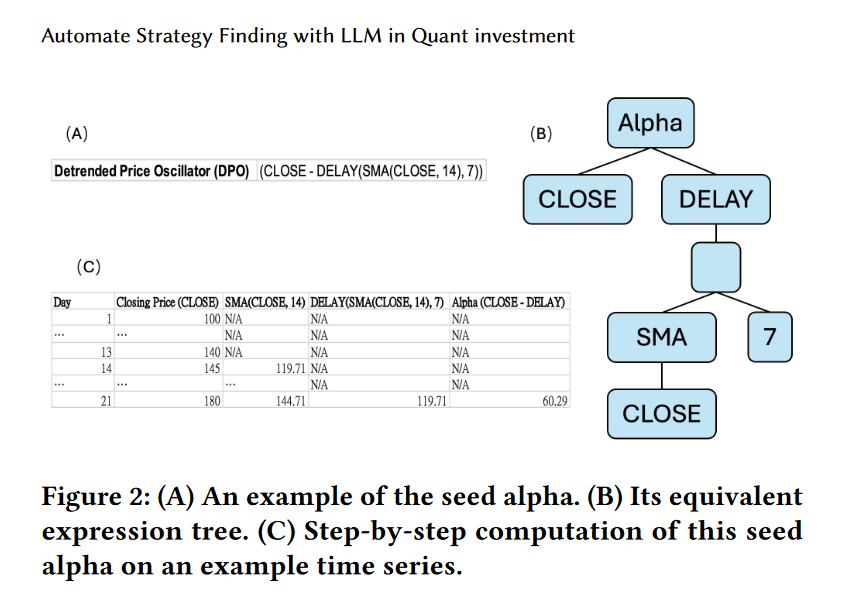

2.3 种子Alpha公式化

框架规定了LLM生成的种子alpha的输出形式,确保它们以数学表达式的形式呈现,结合了各种运算符和原始金融特征。这些运算符包括基本的算术运算符和对数运算符,以及需要多日数据的时间序列运算符。随着研究的进行和新数据的出现,一些alpha公式可能会进行调整,以适应最新的市场条件和研究洞察。

3. 方法论

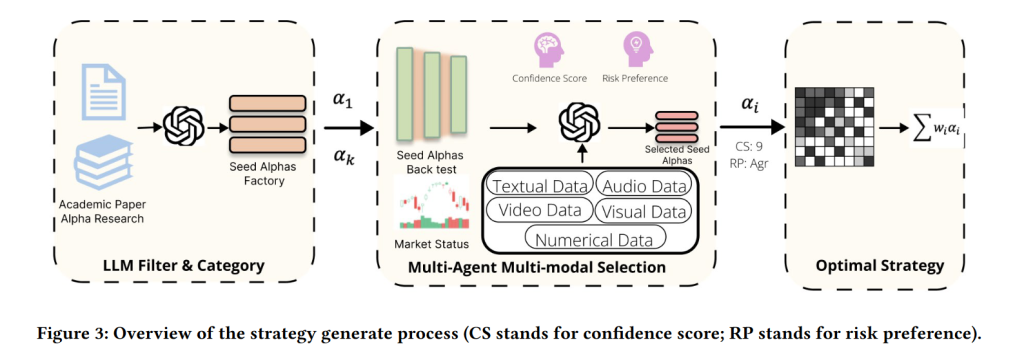

本章详细阐述了构建和优化量化交易中alpha策略的全面框架的方法。框架包含三个关键组成部分:种子Alpha工厂、多智能体决策过程和权重优化方法。种子Alpha工厂利用大型语言模型(LLMs)过滤和分类多模态数据,创建出强大的种子alpha集合。多智能体系统基于不同的风险偏好和市场条件评估和选择这些alpha,同时通过置信度评分机制确保可靠性。最后,使用深度神经网络(DNN)优化选定alpha的权重,预测未来收益,形成动态且可适应的投资策略基础。

3.1 框架概述

框架分为三个主要部分:种子Alpha工厂、多智能体决策制定和权重优化方法。初始阶段使用大型语言模型(LLM)过滤和分类多模态文档,构建种子Alpha工厂。LLM处理大量和多样化数据集的能力确保了种子alpha集合全面且强大,按照金融alpha挖掘研究建立的独立alpha类别进行分类。第二阶段,框架采用多模态多智能体决策过程。这种多智能体方法允许结合不同的风险视角,增强策略在不同市场条件下的适应性和鲁棒性。最终阶段涉及使用深度学习方法的权重优化方法,评估每个种子alpha的性能,并构建整体策略。框架设计为动态的,允许持续改进和适应。随着新研究的出现和市场条件的演变,可以通过向LLM提供额外信息来增量更新种子Alpha工厂。这种持续更新机制确保种子Alpha工厂保持相关性和鲁棒性。同样,多智能体决策过程可以通过选择新的种子alpha集合来适应市场条件的变化,从而保持策略的有效性。

3.2 LLM过滤与分类

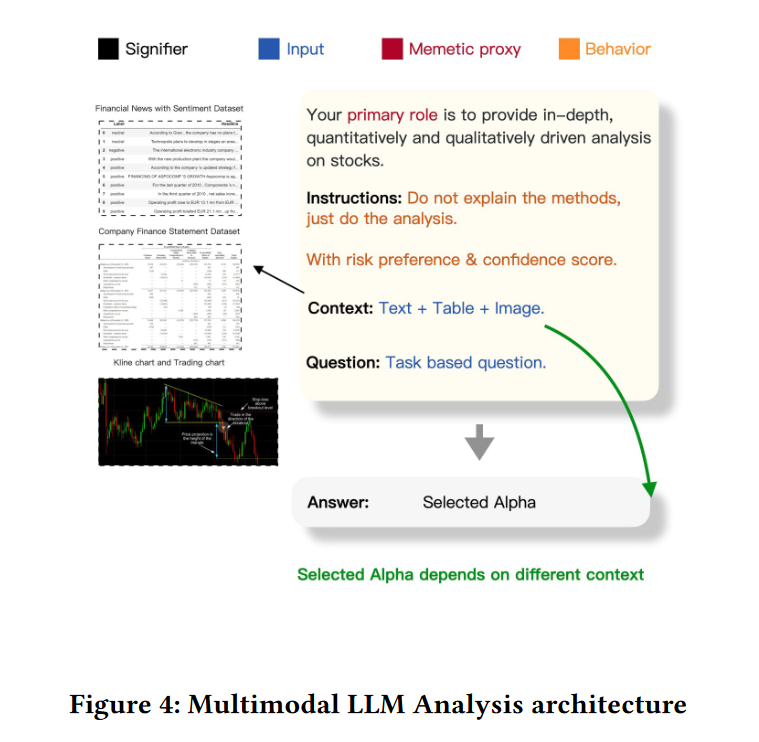

方法论的第一阶段涉及LLM过滤与分类过程,用于alpha相关研究。这一阶段利用大型语言模型(LLMs)的摘要和分类能力,以加快对最新alpha挖掘研究的理解,并建立种子Alpha工厂。本研究中,使用了定制版本的ChatGPT,名为“Alpha Grail”,执行LLM过滤和分类任务。Alpha Grail的主要功能是帮助量化研究人员通过处理alpha相关研究文档来构建种子Alpha工厂。通过这个过程,Alpha Grail生成了包含100个种子alpha的九个类别。LLM过滤与分类阶段还整合了多模态处理能力。通过结合研究文档中的文本、图像、表格和图形等多模态数据源,LLM可以提供更全面的分析和分类种子alpha。这种多模态方法增强了LLM捕捉研究中细节和关系的能力,从而创建出更鲁棒和多样化的种子Alpha工厂。

3.3 多模态与多智能体评估Alpha集合

方法论的第二阶段涉及通过多模态和多智能体系统全面评估和选择alpha因子。这种方法通过整合不同的数据源和利用多个分析视角,确保对种子alpha进行多样化和彻底的评估。在这个阶段,我们结合了包括文本、数字、视觉和多媒体输入在内的多模态数据,以丰富评估过程。这种全面的方法允许对市场动态和alpha因子性能的细微理解,增强了评估过程的鲁棒性。多智能体系统由具有不同风险偏好和投资策略的各种智能体组成。这些智能体分析多模态数据,并根据各自的标准评估种子alpha。每个智能体进行风险偏好分析,根据其预定义的风险参数评估种子alpha。这确保了评估涵盖了广泛的风险视角。智能体然后选择与其风险偏好和市场分析一致的alpha因子,确保在不同市场情景下的关联性和鲁棒性。为了增强选定alpha因子的可靠性,实施了置信度评分机制。每个智能体根据其分析和历史表现为alpha因子分配置信度评分,反映了智能体对alpha因子预测能力和鲁棒性的评估。选定的alpha因子经过严格的回测,使用历史市场数据评估其在各种市场条件下的性能。这一步对于识别最终策略中最具前景的alpha因子至关重要。

3.4 优化权重的Alpha策略

为了优化选定种子alpha的权重,我们采用深度神经网络(DNN)来拟合alpha值与未来收益。网络架构包括输入层、隐藏层和输出层。输入层采用历史收盘价派生的每日alpha计算作为输入特征。隐藏层配备十个节点,使用ReLU激活函数引入非线性,增强模型的学习能力。输出层由一个节点组成,预测未来收益。在训练阶段,网络采用反向传播和梯度下降来最小化损失函数,该函数量化预测和实际收益之间的差异。这一迭代过程调整网络的权重和偏差,以提高预测准确性。为确保模型的泛化能力并防止过拟合,使用单独的验证集。这种方法建立了一个基于历史alpha值预测未来收益的强大框架,从而形成有效的投资策略。DNN模型通过隐藏层处理输入数据,通过学习到的权重和偏差进行转换。最终输出是通过在输出层应用另一组权重、偏差和激活函数生成的。我们的方法展示了利用深度学习技术优化alpha权重的有效性,从而提高投资策略的预测性能。

4. 实验

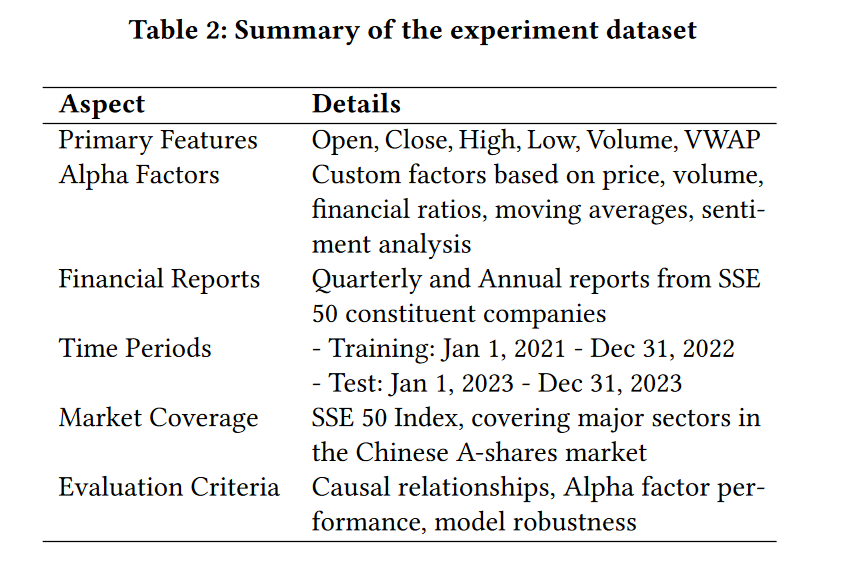

本章旨在开发一个全面的由大型语言模型(LLM)驱动的alpha挖掘框架,该框架无需人工干预即可运行。该框架能够处理多模态信息并适应不同的市场条件。系统中的一个关键创新是引入了置信度评分,旨在减少LLM在种子alpha选择过程中可能出现的错误信息。通过将种子alpha回测结果与多模态市场条件整合,框架能够更全面地理解市场动态,以及每个类别种子alpha相关的情绪。研究的主要目标包括评估框架的有效性、多模态知识提取能力、置信度评分机制的有效性,以及整体策略的表现。为了验证框架的有效性,进行了一系列实验,以回答以下研究问题(RQs):4.1 数据集研究聚焦于中国A股市场的金融数据,特别是针对上证50指数。数据集包括六个主要特征作为alpha因子的原始输入:开盘、收盘、最高、最低、成交量和成交量加权平均价格(VWAP)。为了确保严格的评估和稳健的模型性能,数据集被划分为不同的时间段:训练集从2021年1月1日到2022年12月31日,测试集从2023年1月1日到2023年12月31日。实验整合了上证50指数成分股公司的财务报告和因子表现,提供了市场的全面视图。

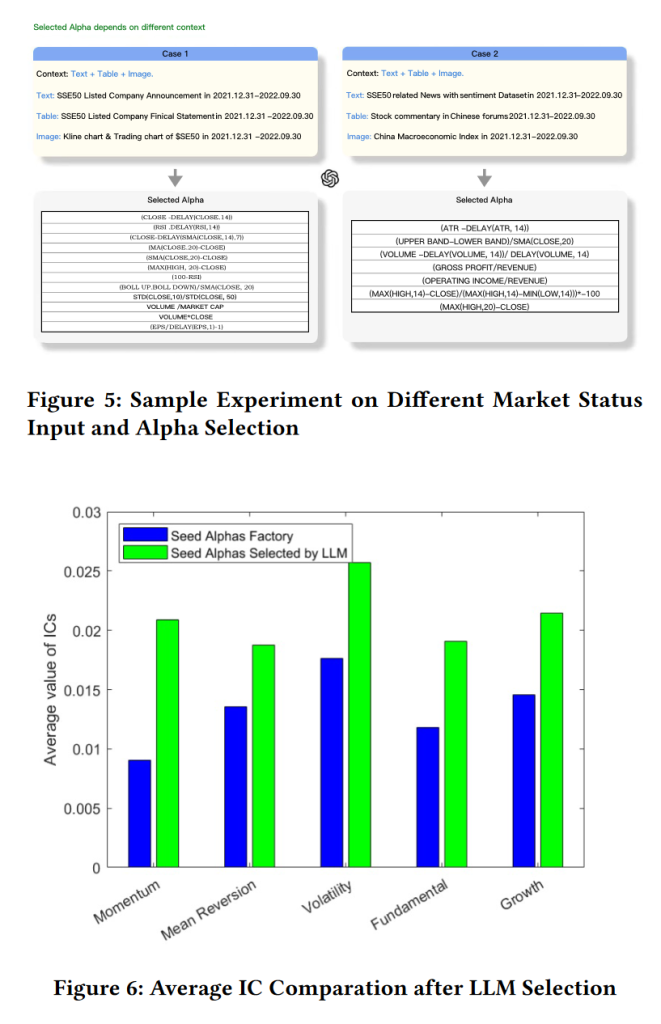

4.2 研究问题4.2.1 RQ1: 框架是否能够实现多模态知识提取,并在不同市场条件下捕捉新的alpha?提出了一个提示架构,该架构将多模态市场信息整合到大型语言模型(LLM)中,以实现多模态知识提取,并在不同市场条件下选择最优的种子alpha。通过整合来自财务新闻情绪的文本数据、公司财务报表的数字数据和交易图表的视觉数据,框架提供了全面的股票分析。这种数据融合确保了全面的市场视角,增强了决策制定。上下文分析根据市场趋势和行业表现调整参数,确保alpha选择的相关性和准确性。

4.2.2 RQ2: 我们的LLM驱动的alpha挖掘框架在交易有效性方面是否优于当前的alpha工厂?评估选定的种子alpha信号性能的主要指标是信息系数(IC)。这些指标提供了alpha值预测未来收益的预测能力洞察。信息系数(IC)衡量预测alpha值和实际未来收益之间的相关性。较高的IC表明预测关系更强,意味着alpha值在预测回报方面更有效。

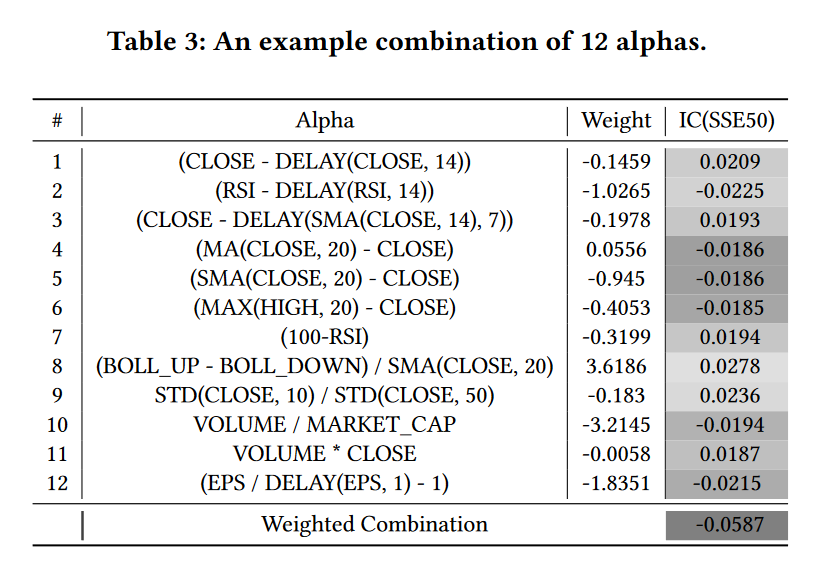

4.2.3 RQ3: 我们的总体策略,结合LLM驱动的框架和置信度评分,是否能够持续超越市场?表3展示了由框架生成的12个alpha的示例组合,这些alpha在上证50成分股上进行了评估。表格详细列出了LLM从每个类别中选择的种子alpha,以及它们各自的权重和信息系数(IC)值。权重组合的信息系数相当高。尽管一些种子alpha单独表现出相对较低的IC值,但它们的移除会导致重新训练的组合权重显著下降,表明它们在整体性能中的关键作用。例如,如果我们移除alpha #6,权重组合将下降到-0.055;一旦我们移除alpha #11,权重组合将仅下降到0.0491。这表明LLM选择的种子alpha集合有效地协同作用,提供了强大的预测能力。

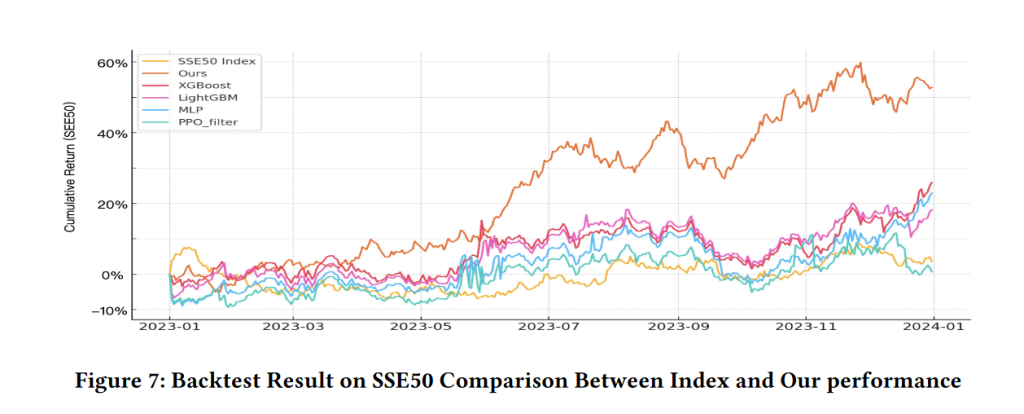

为了解决我们的总体策略,结合LLM驱动的框架和置信度评分,是否能够持续超越市场的问题,我们使用了一个简单的投资方法,在2023年1月1日至12月31日的期间对上证50数据集进行了回测。我们的策略包括每天基于top-k/drop-n选择过程重建投资组合。每个交易日,我们根据alpha值对股票进行排名,并选择前k股票进行投资。我们的目标是在这些选定的股票之间均匀分配投资,但我们限制每天最多交易n股票,以减少交易成本。在这个实验中,我们将k设置为13,将n设置为5。在测试期间,各种策略的净值进度如图7所示。尽管没有明确优化绝对回报,我们的框架在回测中展示了令人印象深刻的表现,实现了比其他方法更高的利润。我们2023年回测的累计回报达到了5317%的正收益,而指数表现为-11.73%,EFund表现为-9.17%,Boshi Fund表现为-8.81%。我们还与其他人的工作进行了压缩比较,显示我们的框架能够在市场中获得最多的利润。这种方法展示了我们的LLM驱动框架结合置信度评分,通过动态适应变化条件并通过有纪律的投资策略最小化成本,持续超越市场的潜力。

5. 相关工作

在量化投资领域,公式化alpha指的是一系列系统性、基于规则的策略,旨在通过识别和利用市场的特定模式或异常来实现超额回报。这些策略通常基于预定义的数学模型或算法,并通过自动化交易系统执行。遗传编程是创造公式化alpha的常见方法,它通过结构和数值的变异来生成新的alpha策略。此外,机器学习技术,尤其是神经网络如长短期记忆网络(LSTM)和Transformer模型,因其在捕捉时间序列数据中的复杂时序依赖关系方面的能力而受到重视。决策树模型,如XGBoost和LightGBM,因其可解释性和处理高维数据的能力而受到青睐。可解释人工智能(XAI)方法和工具通过提供对模型决策过程的深入洞察,增强了投资者对模型的信任和理解。

金融领域大型语言模型(Fin-LLM)是专门为金融任务设计的模型,它们在处理金融数据和执行金融任务方面展现出了潜力。尽管通用领域大型语言模型(LLM)已经取得了显著进展,但金融领域的LLM仍在不断发展中。开源LLM,如LLaMA、BLOOM和Flan-T5,提供了在自托管服务器上的灵活性和隐私保护,但在金融任务上可能不如专有模型表现出色。针对金融任务进行微调的LLM在金融领域的任务上表现更佳,显示出对金融领域特定知识的增强理解。然而,在生成任务中,这些模型的性能可能与通用LLM相当或略逊一筹,这表明需要更高质量的领域特定数据集来进一步提升性能。

多模态与多智能体LLM在投资领域的应用,展示了它们在处理和整合多种类型数据方面的潜力。这些模型能够分析新闻文章、社交媒体帖子、交易图表等多种数据源,从而提供更全面的市场洞察。通过这种多模态分析,模型能够更准确地预测市场动向和投资者情绪。在投资组合管理方面,多模态LLM能够根据个人投资者的风险偏好和财务目标提供个性化的投资建议。此外,这些模型还能够自动化执行数据输入、报告生成等常规任务,使投资专业人士能够将注意力集中在更具战略意义的决策上。多智能体系统通过模拟不同的市场情景和压力测试,帮助基金经理制定出能够抵御市场波动的稳健策略。这种系统的协作操作确保了可以并行测试和优化多种策略,促进了对风险和回报的平衡考虑。

尽管多模态与多智能体LLM在金融领域的应用前景广阔,但它们的实施也引发了伦理和治理方面的考虑。确保透明度、问责制以及遵守道德指导方针和监管标准对于维护投资者信任和市场完整性至关重要。此外,管理数据和模型训练中的潜在偏见也是防止系统性风险和确保公平结果的关键。

本章还讨论了将专家混合(MoE)结构和金融知识图谱技术应用于策略开发的潜在好处。MoE结构通过动态分配计算资源给不同的“专家”,提高了学习效率和模型性能。这种方法有助于模型更有效地学习和区分不同类别的种子alpha特征。金融知识图谱技术通过引入金融市场的复杂性和互联性,有助于在股票选择阶段实现更好的性能。这些技术的融合为量化投资策略的开发提供了新的可能性,有望进一步提升模型的预测准确性和市场适应性。

6. 结论

本文概述了研究的主要贡献和成果,提出了一个创新的框架,该框架利用大型语言模型(LLMs)和多智能体架构在量化股票投资和投资组合管理中挖掘和优化alpha因子。通过在中国股市的广泛实验,证明了该框架在多个金融指标上显著优于现有的基准和传统方法。此外,本章还强调了结合LLM生成的alpha和多智能体架构以实现卓越交易性能和稳定性的潜力,并为未来研究提供了方向,包括探索将多智能体架构转变为专家混合(MoE)结构的可能性,以及将金融知识图谱技术整合到策略开发过程中,以进一步提升模型性能和市场预测的准确性。

本文内容仅仅是技术探讨和学习,并不构成任何投资建议。

转发请注明原作者和出处。

444

444

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言