作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:我拆解了巴菲特、段永平的操作套路:市场震荡时卖出看跌期权,既能收‘保险费’(实测年化15%-25%),暴跌时还能低价接盘好股票。用自研AI工具回测美股数据,7天周期策略收益超大盘涨幅。文末附工具参数和3个避坑技巧,新手复制粘贴就能用。

一、什么是 Sell Put?

sell put 是一种期权交易策略,简单来说就是“卖出看跌期权”。当你卖出看跌期权时,你会收到一笔期权费(权利金),同时承担在未来以约定价格买入标的资产的义务。

如果标的资产价格在期权到期时高于行权价,期权不会被行使,你可以稳稳赚取权利金;如果价格低于行权价,你需要以行权价买入资产,但权利金可以部分抵消成本。

sell put 的核心逻辑是:在看好标的资产未来走势的前提下,通过卖出看跌期权赚取权利金,同时降低持仓成本。其操作方式为:

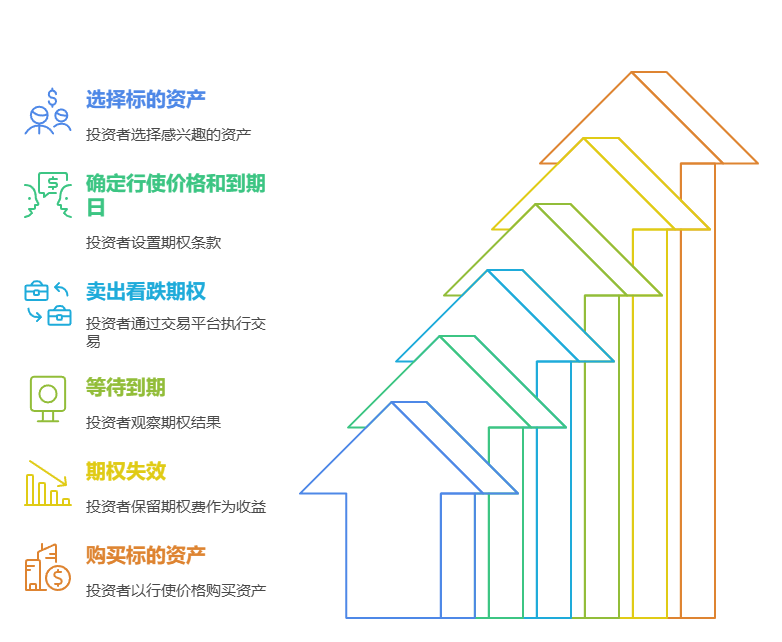

选择标的资产:投资者首先选择一个他们感兴趣的标的资产,例如股票。

确定行使价格和到期日:投资者需要选择一个行使价格(即期权的执行价格)和到期日(期权合约的有效期)。

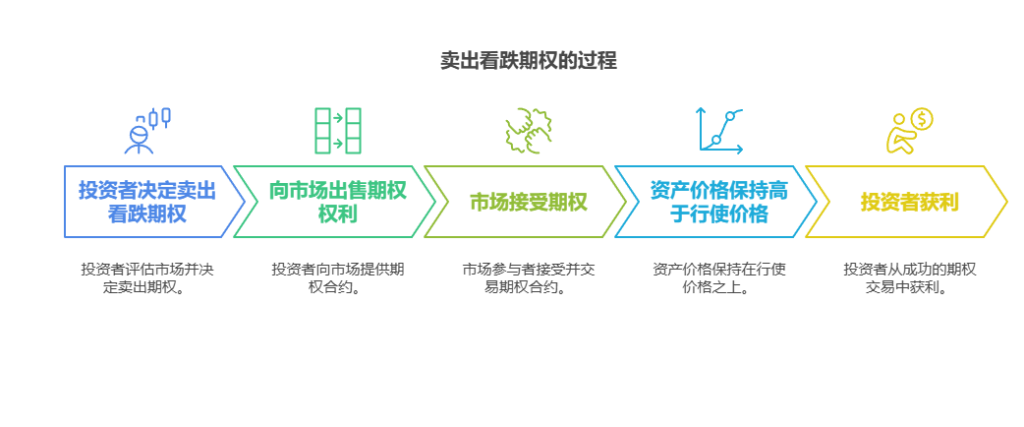

卖出看跌期权:投资者通过交易平台将看跌期权卖出,收取期权费(Premium)。

也可以等待到期:在期权到期时,如果标的资产的市场价格高于行使价格,期权将失效,投资者保留期权费作为收益。如果市场价格低于行使价格,投资者可能需要以行使价格购买标的资产。

Sell Put 策略适合那些对标的资产有信心的投资者,尤其是在他们希望以较低价格购买资产时。这种策略也适合那些希望通过收取期权费来增加投资组合收益的投资者。

二、如何运用 sell put?

在金融和投资领域,许多著名的投资者都利用过卖出看跌期权(Sell Put)的策略,尤其是为了获取期权的时间价值衰减(Theta)收益或通过获得期权费来增强回报。

2.1 实战案例解析

我这里只举两个有代表性的例子:

1. 段永平对阿里的长期价值押注

- 策略逻辑:2024年阿里股价72美元,段永平认为70美元是价值底线。若股价<70美元:以70美元接盘,实际成本≈68美元(扣除权利金)。

- 操作:卖出1199手行权价70美元、2025年到期的put,权利金103.7万美元。

- 风控:留足735.6万美元现金应对潜在行权,未使用杠杆。

- 收益计算:若到期股价≥70美元:年化收益率≈18%(权利金/保证金);

2. 巴菲特经典的可口可乐低成本加仓

- 策略逻辑:1993年巴菲特认为可口可乐合理估值35美元,但市价40美元偏高。

- 操作:卖出300万份行权价35美元的put,每份权利金1.5美元。

- 结果:

- 若股价≥35美元:赚取450万美元权利金(300万×1.5美元);

- 若股价<35美元:以33.5美元/股实际成本(35-1.5)接盘,低于市价。

- 核心优势:下跌有安全垫,上涨白赚权利金。

通过上面的2个案例,长线投资者可以学巴菲特分批建仓,震荡市场中学习段永平赚取时间价值。

2.2 sell put的常用策略

Sell Put 本质是看多策略:通过收取权利金,承诺在股价跌破行权价时以约定价格接盘。核心收益场景包括:

- 股价未跌破行权价:赚取权利金(如年化收益10%-30%);

- 股价跌破行权价:以低于市场价买入目标股票(实际持仓成本=行权价-权利金)。

sell put 的常用策略有很多,我这里随便说几个:

- 裸卖看跌期权(Naked Put):单纯卖出看跌期权,适合对标的资产长期看好的投资者。

- 期权价差策略(Put Spread):同时卖出和买入不同行权价的看跌期权,降低风险。

- 铁秃鹰策略(Iron Condor):结合卖出看跌期权和看涨期权,适合波动率较低的市场。

实例说明:假设你看好 SPY 的未来走势,当前价格为 100 美元。你可以卖出 95 美元的看跌期权,同时买入 90 美元的看跌期权,构建一个 Put Spread 策略。如果 SPY 价格在到期时高于 95 美元,你可以赚取权利金;如果价格低于 95 美元,你的最大损失也被限制在 5 美元(行权价差)。

2.3 sell put的组合策略

而在量化金融中,许多策略并不是孤立的,而是可以相互结合,以优化收益、分散风险或适应不同的市场环境。以下是一些可以相互结合的Sell Put策略及其组合方式:

组合一:现金担保卖出看跌期权 + 时间衰减策略

- 核心逻辑:

- 使用现金担保卖出看跌期权,确保有足够的资金应对可能的行权。

- 选择接近到期的期权,利用时间价值衰减(Theta)加速收益。

- 适用场景:

- 市场中性或小幅看涨。

- 低波动率环境,期权时间价值较高。

- 优点:

- 风险可控,适合保守型投资者。

- 时间衰减在接近到期时加速,收益效率高。

- 风险:

- 标的资产价格短期大幅下跌可能导致亏损。

- 优化建议:

- 选择流动性好的标的资产,避免行权后难以处理。

- 控制仓位,避免过度集中。

组合二:波动率交易策略 + 卖出看跌期权与买入看跌期权组合(Put Spread)

- 核心逻辑:

- 卖出高隐含波动率的看跌期权,利用波动率回归获利。

- 同时买入一个更低行权价的看跌期权,形成Put Spread,限制潜在亏损。

- 适用场景:

- 市场波动率较高,但预期波动率将下降。

- 中性或小幅看涨市场。

- 优点:

- 波动率回归带来额外收益。

- Put Spread限制了最大亏损,风险可控。

- 风险:

- 波动率继续上升或标的资产价格大幅下跌可能导致亏损。

- 优化建议:

- 选择波动率较高的标的资产,如科技股或大宗商品。

- 动态调整行权价和到期日,适应市场变化。

组合三:机器学习驱动的Sell Put策略 + 多资产Sell Put组合策略

- 核心逻辑:

- 利用机器学习模型预测标的资产价格走势和波动率,优化Sell Put的行权价和到期日选择。

- 在多个相关性较低的资产上同时卖出看跌期权,分散风险。

- 适用场景:

- 数据驱动的中高频交易。

- 跨市场、跨资产类别的投资组合。

- 优点:

- 提高策略的精准度和收益潜力。

- 多资产组合降低单一资产价格波动的风险。

- 风险:

- 模型过拟合或市场环境变化可能导致策略失效。

- 多个资产同时下跌可能导致亏损。

- 优化建议:

- 使用高质量的历史数据进行模型训练和验证。

- 定期更新模型参数,适应市场变化。

组合选择的依据:

- 风险偏好:

- 保守型投资者:优先选择组合一,风险可控。

- 进取型投资者:优先选择组合二或组合三,收益潜力更大。

- 市场环境:

- 低波动率市场:组合一和组合二更适合。

- 高波动率市场:组合二和组合三更具优势。

- 资金规模:

- 小资金:优先选择组合一或组合二,资金利用率高。

- 大资金:优先选择组合三,分散风险并提高收益稳定性。

实际应用示例:

假设你是一位中风险偏好的投资者,当前市场处于低波动率环境:

- 选择组合一,在标普500指数ETF(如SPY)上卖出接近到期的看跌期权,利用时间衰减获利。

- 同时选择组合二,在科技股(如AAPL)上构建Put Spread,利用波动率回归获利。

- 定期监控市场变化,动态调整策略组合。

通过以上组合,可以在控制风险的同时,实现稳健的收益增长。接下来,我将利用期权价差(Put Spread)+ 铁秃鹰策略构建一个专门用于sell put的量化交易系统。

三、AI量化实现 sell put

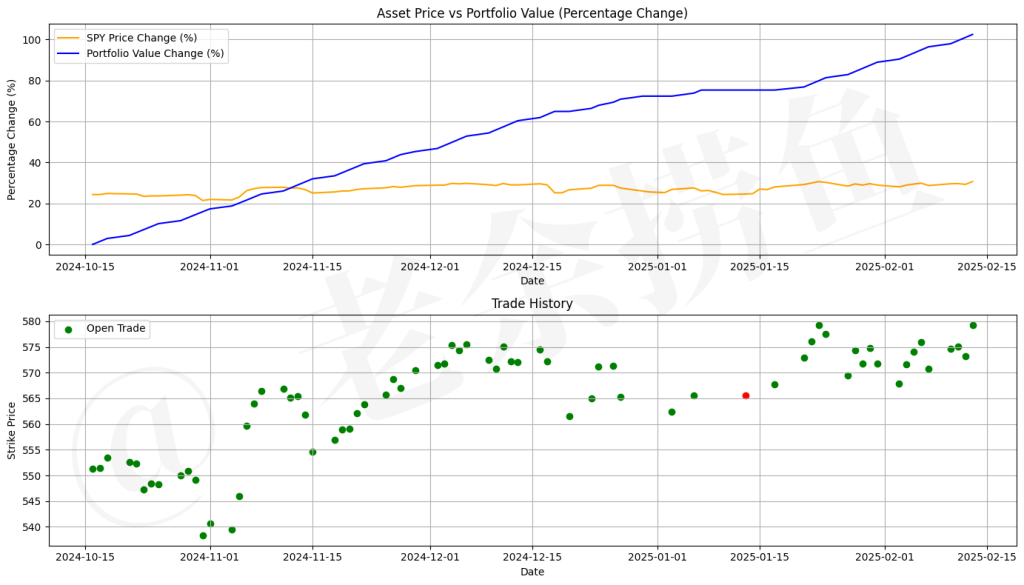

为了验证我上面所说sell put策略的有效性,我做了一个AI量化工具,并结合 SPY 的历史数据进行了测试。

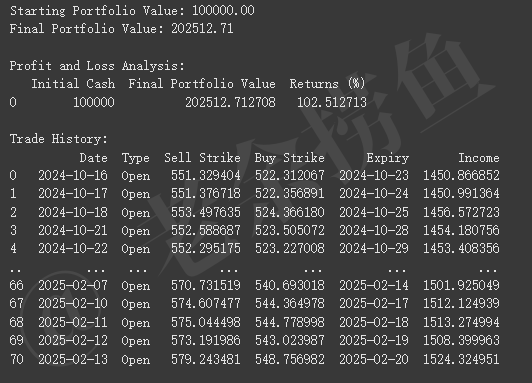

3.1 AI量化达成的效果

其时间跨度从2024年1月1日到2025年2月14日,标普500指数ETF(SPY)的涨幅为23.67%,而我们的策略涨幅为102.5%。

上图蓝线为采用sell put策略后的走势,黄线为SPY的走势,期间共自动进行了70次交易。

这表明策略的表现显著优于标的资产的涨幅。

3.2 策略效果分析

以下是策略表现优异的原因:

- 期权溢价收入:

- 通过卖出看跌期权价差,策略获得了期权溢价收入(假设为期权价差的 50%),这部分收入直接增加了组合价值。

- 市场趋势判断:

- 策略仅在市场上行时(50 日均线 > 200 日均线)卖出看跌期权,避免了在市场下跌时承担过多风险。

- 风险管理:

- 通过买入更低行权价的看跌期权,限制了策略的最大亏损。

- 交易频率:

- 期权到期日为 7 天,增加了交易频率,捕捉了更多的收益机会。

策略的主要收益来源为:

- 权利金收入:

- 卖出看跌期权获得权利金。

- 买入看跌期权支付权利金,但净权利金收入为正。

- 时间价值衰减:

- 随着期权到期日的临近,期权的时间价值逐渐衰减,有利于卖方。

- 波动率回归:

- 在高波动率时卖出期权,波动率回归正常水平时平仓,获取额外收益。

3.3 策略执行逻辑

1. 市场趋势判断

- 使用 50 日简单移动平均线(SMA50) 和 200 日简单移动平均线(SMA200) 判断市场趋势:

- 如果 SMA50 > SMA200,认为市场处于上行趋势,适合卖出看跌期权。

- 如果 SMA50 <= SMA200,认为市场处于下行趋势,不进行交易。

2. 卖出看跌期权价差

- 卖出看跌期权:

- 行权价为当前价格的 95%(

strike_sell = self.data_close[0] * 0.95)。 - 收取权利金。

- 行权价为当前价格的 95%(

- 买入看跌期权:

- 行权价为当前价格的 90%(

strike_buy = self.data_close[0] * 0.90)。 - 支付权利金,作为对冲。

- 行权价为当前价格的 90%(

3. 期权到期日

- 期权到期日为 7 天后(

option_expiry = self.data.datetime.date(0) + pd.Timedelta(days=7))。

4. 风险管理

- 现金担保:

- 确保账户有足够的现金担保(

cash_required = (strike_sell - strike_buy) * 100)。

- 确保账户有足够的现金担保(

- 最大亏损:

- 最大亏损为行权价差(

strike_sell - strike_buy)乘以合约乘数(100)。

- 最大亏损为行权价差(

5. 交易记录

记录每笔交易的开仓、平仓和触发行权的详细信息。

该策略通过 卖出看跌期权价差,结合 市场趋势判断 和 波动率利用,实现了显著的收益。通过进一步优化(如动态调整行权价、增加止损和止盈机制等),策略的表现有望进一步提升。

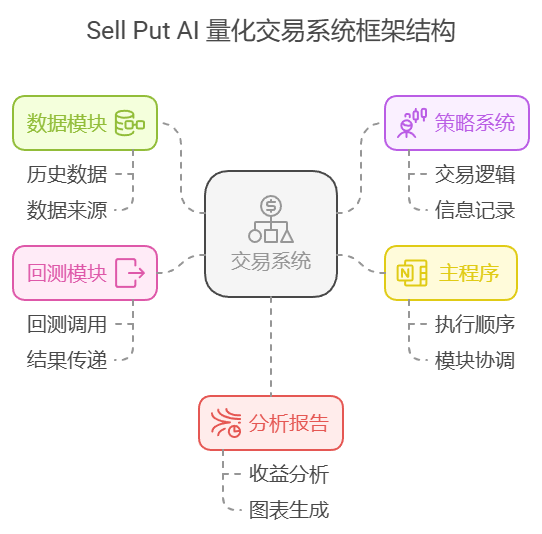

四、系统概要说明

这个 sell put AI量化系统的主要功能包括以下几大功能:

4.1 数据模块

- 功能:从 Yahoo Finance 下载 SPY 的历史数据。

- 实现:使用

yfinance库的download函数,获取指定时间范围内的 SPY 历史价格数据(开盘价、收盘价、最高价、最低价等)。 - 关键点:

- 检查数据是否为空,避免因数据缺失导致回测失败。

- 处理多级索引列名,确保数据格式一致。

- 填充缺失值(如 NaN),使用前值填充(

ffill)。

import backtrader as bt

import yfinance as yf

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

from datetime import datetime

# ====================

# 数据模块

# ====================

def download_data(ticker, start_date, end_date):

"""下载标的资产历史数据"""

data = yf.download(ticker, start=start_date, end=end_date)

if data.empty:

raise ValueError("Downloaded data is empty. Check the date range or ticker symbol.")

# 处理多级索引列名

data.columns = [col[0].lower() for col in data.columns] # 取元组的第一个元素并转换为小写

# 检查数据是否有NaN值

if data.isna().sum().any():

data.fillna(method='ffill', inplace=True) # 用前值填充NaN

return data

4.2 策略系统

- 功能:定义 sell put 策略的核心逻辑。

- 实现:在

OptionStrategy类中,通过以下步骤实现策略:- 初始化:定义技术指标(如 50 日和 200 日均线)和策略变量(如期权行权价、到期日等)。

- 判断市场趋势:在市场上行时(价格高于 50 日均线且 50 日均线高于 200 日均线),卖出看跌期权,同时买入更低行权价的看跌期权,构建 Put Spread 策略。

- 记录交易信息:记录每笔交易的日期、类型、行权价、到期日和收入。

- 记录每日组合价值:在每次交易后,记录当前组合的价值。

- 关键点:

- 确保账户上有足够的现金担保,避免因保证金不足导致交易失败。

- 在期权接近到期或标的资产价格跌破行权价时,平仓并记录交易信息。

# ====================

# 策略模块

# ====================

class OptionStrategy(bt.Strategy):

"""策略类 - 期权价差(Put Spread)和铁秃鹰策略"""

def __init__(self):

self.data_close = self.datas[0].close

self.sma50 = bt.indicators.SimpleMovingAverage(self.datas[0], period=50)

self.sma200 = bt.indicators.SimpleMovingAverage(self.datas[0], period=200)

def next(self):

"""策略逻辑"""

if len(self) < 50:

# 。。。。。。

4.3 回测框架模块

- 功能:运行回测并分析策略表现。

- 实现:使用

backtrader库的Cerebro引擎,设置回测参数并运行策略。 - 关键点:

- 设置初始资金(如 100,000 美元)。

- 添加回测数据和策略类。

- 运行回测并输出初始和最终组合价值。

# ====================

# 回测模块

# ====================

def run_backtest(ticker, start_date, end_date, initial_cash=100000):

"""运行回测"""

# 下载数据

data = download_data(ticker, start_date, end_date)

# 创建回测数据

bt_data = bt.feeds.PandasData(dataname=data)

# 创建Cerebro引擎并设置回测参数

cerebro = bt.Cerebro()

cerebro.adddata(bt_data)

cerebro.addstrategy(OptionStrategy)

# 。。。。。。

4.4 分析报告模块

- 功能:生成回测结果报告并绘制图表。

- 实现:在

generate_report函数中,通过以下步骤生成报告:- 计算收益:计算策略的年化收益率和总收益。

- 获取交易记录:将策略类中的交易信息转换为 DataFrame,便于分析。

- 获取同期资产价格走势:下载 SPY 的历史价格数据,计算涨跌幅。

- 绘制图表:

- 第一张图:叠加显示 SPY 价格涨跌幅和策略组合价值涨跌幅。

- 第二张图:展示交易分布点图,标注每笔交易的时间和行权价。

- 关键点:

- 使用

matplotlib库绘制图表,确保图表清晰易懂。 - 归一化处理资产价格和组合价值,确保在同一张图上比较。

- 使用

# ====================

# 分析报告模块

# ====================

def generate_report(cerebro, strategy, initial_cash, ticker, start_date, end_date):

"""生成分析报告"""

portfolio_value = cerebro.broker.getvalue()

returns = (portfolio_value - initial_cash) / initial_cash * 100

# 获取交易记录

trades = pd.DataFrame(strategy.trades)

# 创建结果表格

results = pd.DataFrame({

'Initial Cash': [initial_cash],

'Final Portfolio Value': [portfolio_value],

'Returns (%)': [returns]

# 。。。。。。

4.5 主程序模块

通过模块化设计,确保代码可读性和可扩展性。

功能:设置回测参数并运行主程序。

实现:在 __main__ 中,设置标的资产代码(如 SPY)、回测时间范围(如 2024 年 1 月 1 日到 2025 年 2 月 14 日)和初始资金(如 100,000 美元),然后调用 run_backtest 和 generate_report 函数运行回测并生成报告。

关键点:

参数设置灵活,便于测试不同标的资产和时间范围。

# ====================

# 主程序

# ====================

if __name__ == '__main__':

# 参数设置

ticker = 'SPY' # 标的资产代码

start_date = '2024-01-01' # 回测开始日期

end_date = '2025-02-14' # 回测结束日期

initial_cash = 100000 # 初始资金

整个系统的关键点包括:

- 数据获取:使用

yfinance库下载标的资产的历史数据。 - 策略逻辑:在策略类中定义 Put Spread 策略,记录每日组合价值和交易信息。

- 回测框架:使用

backtrader库进行回测,设置初始资金和佣金。 - 结果分析:计算涨跌幅,绘制资产价格和策略组合价值的对比图。

4.6 实战工具(源代码)下载

源代码请在我的Google Colab中申请使用和下载:

https://colab.research.google.com/drive/1TpwMSTYlbGLUTXMs7JbUCkpky3-8lA49?usp=sharing

五、观点总结

sell put 是一种低风险、收益稳定的期权策略,尤其适合对标的资产长期看好的投资者。通过 Python 回测,我们可以验证策略的有效性,并根据市场情况优化参数。如果你对期权交易感兴趣,不妨试试这个策略,用 Python 实现你的量化投资梦想!

- sell put 的核心是赚取权利金,适合震荡上行的市场。

- Put Spread 策略可以有效降低风险,适合新手入门。

- Python 回测工具(如

backtrader)可以帮助我们验证策略的有效性。 - 在使用 sell put 时,务必注意风险管理,避免过度杠杆。

- 通过不断优化策略参数,可以提高收益并降低回撤。

感谢您阅读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

1767

1767

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言