目录

一、简介

1.背景

在现代科技中,机器学习已经成为不可或缺的一部分。从语音识别到图像分类,机器学习算法帮助我们解决了许多复杂的问题。在这些算法中,逻辑回归作为一种基础且强大的分类工具,被广泛应用于各种领域。

2.逻辑回归的概念

逻辑回归是一种用于分类问题的机器学习算法。尽管它的名字中有“回归”,但其主要目的是进行二分类预测。这意味着它可以帮助我们预测某个事件是否会发生,如邮件是否为垃圾邮件,患者是否患有某种疾病等。

逻辑回归可以笼统地理解为逻辑回归=线性回归+sigmoid函数。

Logistic回归的基本思想是通过一个特殊的函数——逻辑函数(也称为Sigmoid函数),将线性回归模型的输出转换为概率值,从而进行分类。

二、逻辑回归的原理

1.线性回归

线性模型的一般形式

其中是由d维属性描述的样本,其中

是x在第i个属性上的取值

向量形式, 其中

为待求解系数(可以理解为权重,特征重要性)

线性回归的目的:学习一个线性模型以尽可能准确地预测值输出等于真实值。

f(x)为预测值 yi为真实值

通过最小二乘法求出和

设为f(x)预测值与yi真实值之间的误差,通过最小均方误差

可以得出

通过求导

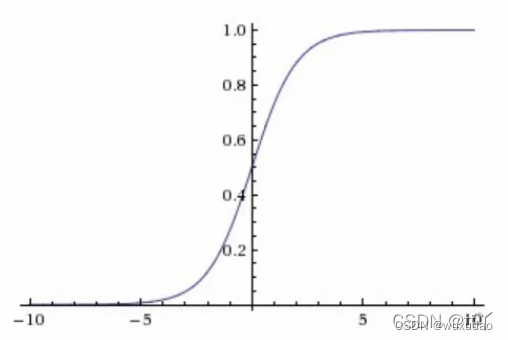

2.Sigmoid函数

逻辑回归模型通过一个S形的逻辑函数(Sigmoid函数)将线性回归的输出映射到0到1之间的概率值。其数学表达式为:,其中

在训练逻辑回归模型时,我们使用交叉熵损失函数来衡量模型预测的准确性。为了找到最优的模型参数,我们常用梯度下降算法。为了防止模型过拟合,我们还可以加入正则化项。

三、逻辑回归的应用

逻辑回归在实际中有广泛的应用,如信用卡欺诈检测、疾病预测和广告点击率预测。成功的模型往往需要有效的特征工程。

四、逻辑回归的优缺点

优点

1.简单且易于实现:

逻辑回归是机器学习中相对简单的算法,易于理解和实现。它通过线性模型和Sigmoid函数进行分类,数学原理清晰明了。

2.计算效率高:

由于其线性性质,逻辑回归的计算效率较高,训练速度快,特别适用于大规模的数据集。

3.可解释性强:

逻辑回归的输出是概率值,容易解释模型的决策过程。权重系数可以直接反映各个特征对分类结果的影响,有助于理解特征的重要性。

4.适用于二分类问题:

逻辑回归特别适用于二分类问题,如垃圾邮件检测、信用卡欺诈检测等。此外,通过扩展可以处理多分类问题(如Softmax回归)。

5.鲁棒性:

对于线性可分的数据,逻辑回归表现良好,且对离群点不太敏感。通过正则化技术(如L1和L2正则化),可以进一步增强模型的鲁棒性,防止过拟合。

缺点

1.线性假设:

逻辑回归假设特征与目标变量之间存在线性关系。这对于非线性数据的表现较差,需要进行特征转换或使用其他非线性模型(如支持向量机、决策树)。

2.易受多重共线性影响:

当特征之间存在高度相关性时,逻辑回归的参数估计会变得不稳定,影响模型性能。可以通过正则化来缓解这一问题。

3.不能自动处理非线性关系:

逻辑回归无法自动捕捉特征之间的非线性关系,需要手动进行特征工程(如多项式特征、交互特征)。

4.对缺失值敏感:

逻辑回归对数据中的缺失值较为敏感,训练前需要进行数据预处理,如填补缺失值或删除缺失值较多的特征。

5.输出概率过于确定:

在某些情况下,逻辑回归的概率输出可能会非常接近0或1,特别是对于不平衡数据集。这样会导致模型对某些类别的预测过于自信,影响分类效果。

五、代码实现

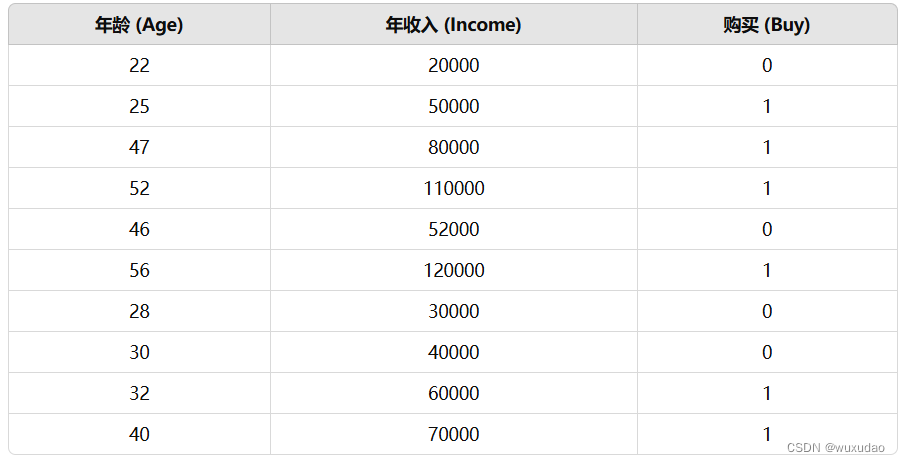

1.假设有一个数据集

import numpy as np

# 创建数据集

data = {

'Age': [22, 25, 47, 52, 46, 56, 28, 30, 32, 40],

'Income': [20000, 50000, 80000, 110000, 52000, 120000, 30000, 40000, 60000, 70000],

'Buy': [0, 1, 1, 1, 0, 1, 0, 0, 1, 1]

}

# 转换为 NumPy 数组

X = np.array([data['Age'], data['Income']]).T # 特征矩阵

y = np.array(data['Buy']) # 标签向量

# 标准化特征

X_mean = np.mean(X, axis=0)

X_std = np.std(X, axis=0)

X = (X - X_mean) / X_std

# 添加截距项

X = np.hstack([np.ones((X.shape[0], 1)), X])

# 定义 Sigmoid 函数

def sigmoid(z):

return 1 / (1 + np.exp(-z))

# 定义损失函数

def compute_loss(X, y, theta):

m = len(y)

h = sigmoid(X @ theta)

loss = -1/m * (y @ np.log(h) + (1 - y) @ np.log(1 - h))

return loss

# 定义梯度下降函数

def gradient_descent(X, y, theta, learning_rate, iterations):

m = len(y)

for _ in range(iterations):

gradient = 1/m * X.T @ (sigmoid(X @ theta) - y)

theta -= learning_rate * gradient

return theta

# 初始化参数

theta = np.zeros(X.shape[1])

learning_rate = 0.01

iterations = 1000

# 训练模型

theta = gradient_descent(X, y, theta, learning_rate, iterations)

# 预测函数

def predict(X, theta):

return sigmoid(X @ theta) >= 0.5

# 进行预测

predictions = predict(X, theta)

# 计算准确率

accuracy = np.mean(predictions == y)

print(f"模型准确率: {accuracy * 100:.2f}%")

2.结果

![]()

有什么不对的地方请指正!

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言