首先,是通常的导入工作:

In [1]: import numpy as np

from pylab import plt, mpl

In [2]: plt.style.use('seaborn')

mpl.rcParams['font.family'] = 'serif'

%matplotlib inline

[/code]

本节使用的主函数示例如下,由一个三角函数项和一个线性项组成:

```code

In [3]: def f(x):

return np.sin(x) + 0.5 * x

[/code]

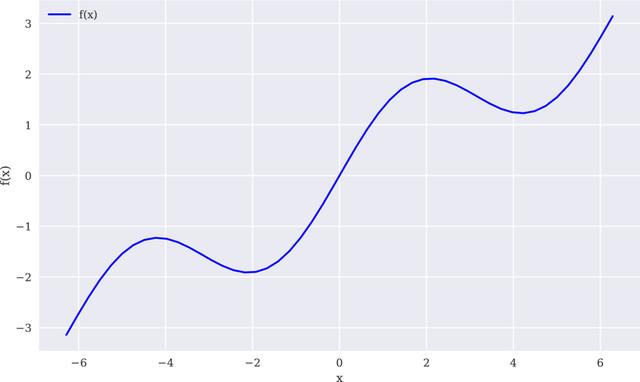

重点是在给定区间内通过回归和插值求取该函数的近似值。首先,生成该函数的图形,以便更好地观察逼近法的效果。我们感兴趣的区间是[−2π,2π]。图11-1显示了该函数在np.linspace()函数定义的固定区间上的图像。create_plot()是一个助手函数,可以创建本章多次要使用的同类图表:

图11-1 示例函数图表

```code

In [4]: def create_plot(x, y, styles, labels, axlabels):

plt.figure(figsize=(10, 6))

for i in range(len(x)):

plt.plot(x[i], y[i], styles[i], label=labels[i])

plt.xlabel(axlabels[0])

plt.ylabel(axlabels[1])

plt.legend(loc=0)

In [5]: x = np.linspace(-2 * np.pi, 2 * np.pi, 50) ❶

In [6]: create_plot([x], [f(x)], ['b'], ['f(x)'], ['x', 'f(x)'])

[/code]

❶ 用于绘图和计算的 _x_ 值。

# 11.1.1 回归

回归是相当高效的函数近似值计算工具。它不仅适用于求取一维函数的近似值,在更高维度上也很有效。得出回归结果所需要的数值化方法很容易实现,执行也很快速。本质上,回归的任务是在给定一组所谓“基函数”

_bd_ , _d_ ∈{1,…, _D_ }的情况下,根据公式11-1找出最优参数

,…

,其中对于 _i_ ∈{1,… _I_ }观察点, _yi_ ≡ _f_ ( _xi_ )。 _xi_ 可以视为自变量观测值, _yi_

可视为因变量观测值(从函数或者统计的意义上说)。

公式11-1. 最小化回归问题

# **1.作为基函数的单项式**

最简单的情况是以单项式作为基函数——也就是说, _b_ 1=1, _b_ 2= _x_ , _b_ 3= _x_ 2, _b_ 4= _x_

3,…在这种情况下,NumPy有可以确定最优参数(np.polyfit())和通过一组输入值求取近似值(np.polyval())的内建函数。

表11-1列出了np.polyfit()函数的参数。在np.polyfit()返回的最优回归相关系数ρ基础上,np.polyval(ρ,x)返回 _x_

坐标的回归值。

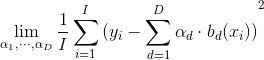

典型向量化风格的np.polyfit()和np.polyval()线性回归(deg=1)的应用方式如下。由于回归估算值保存在ry数组中,所以我们可以如图11-2那样比较回归结果和原始函数。当然,线性回归无法处理示例函数的sin部分:

```code

In [7]: res = np.polyfit(x, f(x), deg=1, full=True) ❶

In [8]: res ❷

Out[8]: (array([ 4.28841952e-01, -1.31499950e-16]),

array([21.03238686]),

2,

array([1., 1.]),

1.1102230246251565e-14)

In [9]: ry = np.polyval(res[0], x) ❸

In [10]: create_plot([x, x], [f(x), ry], ['b', 'r.'],

['f(x)', 'regression'], ['x', 'f(x)'])

[/code]

❶ 线性回归步骤。

❷ 完整的结果:回归参数、残差、有效秩、奇异值和相对条件数。

❸ 使用回归参数求值。

图11-2 线性回归

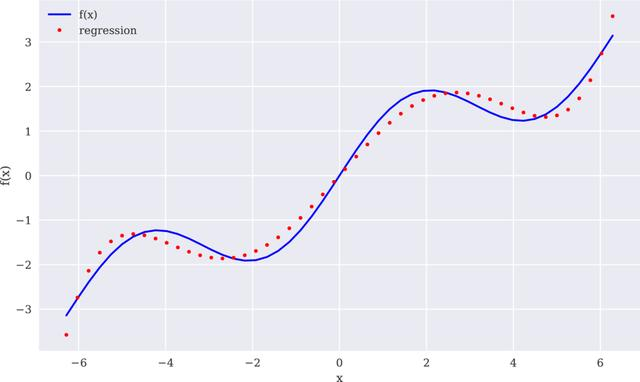

为了处理示例函数的sin部分,必须使用更高次的单项式。下一个回归试图使用5次单项式作为基函数。果不其然,回归结果(如图11-3所示)看上去更接近原始函数。但是,它还远称不上完美:

```code

In [11]: reg = np.polyfit(x, f(x), deg=5)

ry = np.polyval(reg, x)

In [12]: create_plot([x, x], [f(x), ry], ['b', 'r.'],

['f(x)', 'regression'], ['x', 'f(x)'])

[/code]

图11-3 使用最高5次的单项式进行回归

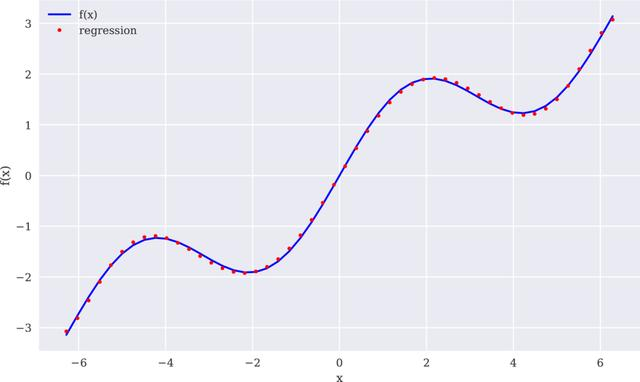

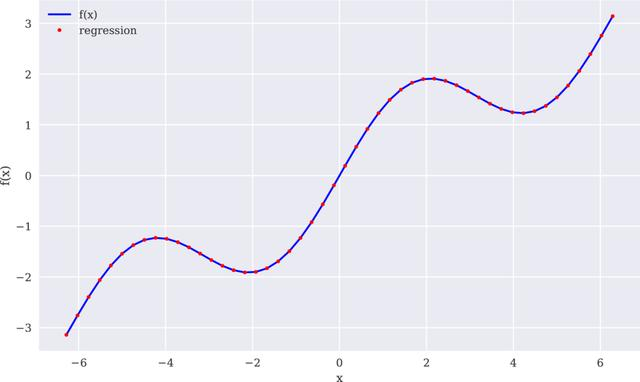

最后一次尝试使用7次的单项式作为基函数来计算示例函数的近似值。这次的结果如图11-4所示,相当有说服力:

图11-4 7次单项式回归

```code

In [13]: reg = np.polyfit(x, f(x), 7)

ry = np.polyval(reg, x)

In [14]: np.allclose(f(x), ry)❶

Out[14]: False

In [15]: np.mean((f(x) - ry) ** 2) ❷

Out[15]: 0.0017769134759517689

In [16]: create_plot([x, x], [f(x), ry], ['b', 'r.'],

['f(x)', 'regression'], ['x', 'f(x)'])

[/code]

❶ 检查函数和回归值是否相同(至少接近)。

❷ 根据函数值计算回归值均方差(MSE)。

# **2.单独的基函数**

一般来说,当您选择更好的基函数组时,可以得到更好的回归结果,例如利用对函数的认识进行近似值计算。在这种情况下,单独的基函数必须通过一个矩阵方法定义(也就是使用NumPy的ndarray对象)。首先,例子中的多项式最高为3次(图11-5)。本例的核心函数是np.linalg.lstsq():

```code

In [17]: matrix = np.zeros((3 + 1, len(x))) ❶

matrix[3, :] = x ** 3 ❷

matrix[2, :] = x ** 2 ❷

matrix[1, :] = x ❷

matrix[0, :] = 1 ❷

In [18]: reg = np.linalg.lstsq(matrix.T, f(x), rcond=None)[0] ❸

In [19]: reg.round(4) ❹

Out[19]: array([ 0. , 0.5628, -0. , -0.0054])

In [20]: ry = np.dot(reg, matrix) ❺

In [21]: create_plot([x, x], [f(x), ry], ['b', 'r.'],

['f(x)', 'regression'], ['x', 'f(x)'])

[/code]

❶ 基函数值(矩阵)所用的ndarray对象。

❷ 从常数到三次基函数值。

❸ 回归步骤。

❹ 最优回归参数。

❺ 函数值的回归估算。

图11-5 有单独基函数的回归

根据前面单项式的经验,图11-5中的结果并不真的如预期那么好。使用更通用的方法可以让我们利用对示例函数的认识。我们知道函数中有一个sin部分。因此,在基函数中包含一个正弦函数是有意义的。简单起见,我们替换最高次的单项式。现在的拟合很完美,如图11-6所示:

```code

In [22]: matrix[3, :] = np.sin(x) ❶

In [23]: reg = np.linalg.lstsq(matrix.T, f(x), rcond=None)[0]

In [24]: reg.round(4) ❷

Out[24]: array([0. , 0.5, 0. , 1. ])

In [25]: ry = np.dot(reg, matrix)

In [26]: np.allclose(f(x), ry) ❸

Out[26]: True

In [27]: np.mean((f(x) - ry) ** 2) ❸

Out[27]: 3.404735992885531e-31

In [28]: create_plot([x, x], [f(x), ry], ['b', 'r.'],

['f(x)', 'regression'], ['x', 'f(x)'])

[/code]

❶ 新的基函数利用关于示例函数的知识。

❷ 最优回归参数恢复原始参数。

❸ 现在,回归产生了完美的拟合。

图11-6 使用正弦基函数的回归

# **3.有噪声的数据**

回归对于有噪声的数据同样能够很好的处理,这种数据来自于模拟或者(不完善的)测量。为了阐述这个要点,我们生成同样具有噪声的自变量观测值和因变量观测值。图11-7表明,回归结果比有噪声的数据点更接近原始函数。在某种意义上,回归在一定程度上平均了噪声:

图11-7 使用有噪声数据的回归

```code

In [29]: xn = np.linspace(-2 * np.pi, 2 * np.pi, 50) ❶

xn = xn + 0.15 * np.random.standard_normal(len(xn)) ❷

yn = f(xn) + 0.25 * np.random.standard_normal(len(xn)) ❸

In [30]: reg = np.polyfit(xn, yn, 7)

ry = np.polyval(reg, xn)

In [31]: create_plot([x, x], [f(x), ry], ['b', 'r.'],

['f(x)', 'regression'], ['x', 'f(x)'])

[/code]

❶ 新的 _x_ 确定值。

❷ 在 _x_ 值中引入噪声。

❸ 在 _y_ 值中引入噪声。

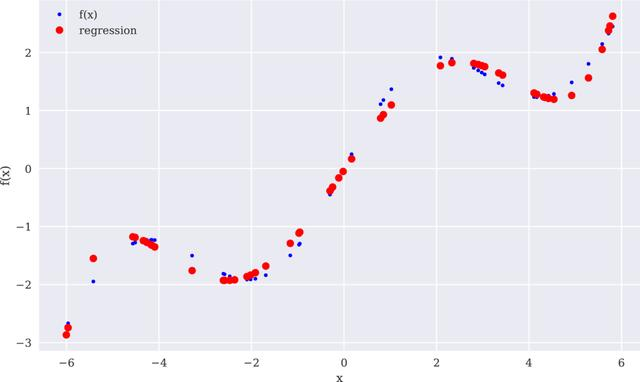

# **4.未排序数据**

回归的另一个重要特点是,它可以无缝地处理未排序数据。前面的例子都依赖于经过排序的 _x_

数据,情况并不总是这样的。为了说明这一点,我们随机生成自变量数据点。在这种情况下,仅靠从视觉上检查原始数据很难识别出任何结构:

```code

In [32]: xu = np.random.rand(50) * 4 * np.pi - 2 * np.pi ❶

yu = f(xu)

In [33]: print(xu[:10].round(2)) ❶

print(yu[:10].round(2)) ❶

[-4.17 -0.11 -1.91 2.33 3.34 -0.96 5.81 4.92 -4.56 -5.42]

[-1.23 -0.17 -1.9 1.89 1.47 -1.29 2.45 1.48 -1.29 -1.95]

In [34]: reg = np.polyfit(xu, yu, 5)

ry = np.polyval(reg, xu)

In [35]: create_plot([xu, xu], [yu, ry], ['b.', 'ro'],

['f(x)', 'regression'], ['x', 'f(x)'])

[/code]

❶ 随机化 _x_ 值。

和有噪声数据一样,回归方法不关心观测点的顺序。这在研究公式11-1所示的最小化问题的结构时很明显。从图11-8中显示的结果来看也很明显。

图11-8 使用未排序数据的回归

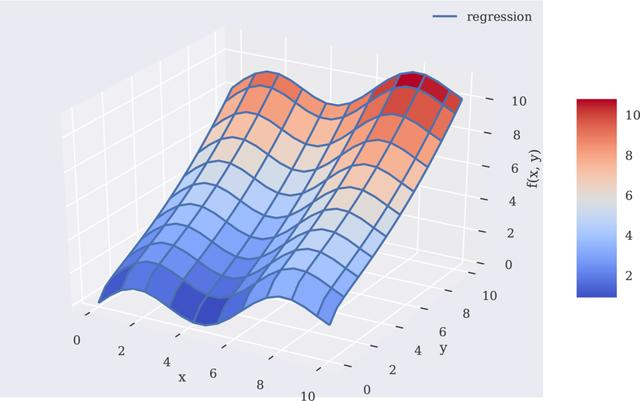

# **5.多维**

最小二乘回归方法的另一个优点是,不需要太多的修改就可以用于多维的情况。接下来以fm()函数为例进行讲解:

```code

In [36]: def fm(p):

x, y = p

return np.sin(x) + 0.25 * x + np.sqrt(y) + 0.05 * y ** 2

[/code]

为了正确地可视化这个函数,我们需要自变量数据点的网格(在两个维度上)。图11-9根据以 _**x** _ 、 _**y** _ 、 _**z** _

表示的自变量和因变量二维数据点网格,显示了fm()函数的形状:

```code

In [37]: x = np.linspace(0, 10, 20)

y = np.linspace(0, 10, 20)

X, Y = np.meshgrid(x, y) ❶

In [38]: Z = fm((X, Y))

x = X.flatten() ❷

y = Y.flatten() ❷

In [39]: from mpl_toolkits.mplot3d import Axes3D ❸

In [40]: fig = plt.figure(figsize=(10, 6))

ax = fig.gca(projection='3d')

surf = ax.plot_surface(X, Y, Z, rstride=2, cstride=2,

cmap='coolwarm', linewidth=0.5,

antialiased=True)

ax.set_xlabel('x')

ax.set_ylabel('y')

ax.set_zlabel('f(x, y)')

fig.colorbar(surf, shrink=0.5, aspect=5)

[/code]

❶ 从一维ndarray对象生成二维ndarray对象(网格)。

❷ 从二维ndarray对象得到一维ndarray对象。

❸ 必要时从matplotlib导入3D绘图功能。

图11-9 使用两个参数的函数

为了获得好的回归结果,我们将应用基本函数集,包括fm()函数、np.sin()和np.sqrt()函数。图11-10直观展示了完美的回归结果:

```code

In [41]: matrix = np.zeros((len(x), 6 + 1))

matrix[:, 6] = np.sqrt(y) ❶

matrix[:, 5] = np.sin(x) ❷

matrix[:, 4] = y ** 2

matrix[:, 3] = x ** 2

matrix[:, 2] = y

matrix[:, 1] = x

matrix[:, 0] = 1

In [42]: reg = np.linalg.lstsq(matrix, fm((x, y)), rcond=None)[0]

In [43]: RZ = np.dot(matrix, reg).reshape((20, 20)) ❸

In [44]: fig = plt.figure(figsize=(10, 6))

ax = fig.gca(projection='3d')

surf1 = ax.plot_surface(X, Y, Z, rstride=2, cstride=2,

cmap=mpl.cm.coolwarm, linewidth=0.5,

antialiased=True) ❹

surf2 = ax.plot_wireframe(X, Y, RZ, rstride=2, cstride=2,

label='regression') ❺

ax.set_xlabel('x')

ax.set_ylabel('y')

ax.set_zlabel('f(x, y)')

ax.legend()

fig.colorbar(surf, shrink=0.5, aspect=5)

[/code]

❶ 用于 _y_ 参数的np.sqrt()函数。

❷ 用于 _x_ 参数的np.sin()函数。

❸ 将回归结果转化为网格结构。

❹ 绘制原始函数曲面。

❺ 绘制回归曲面。

图11-10 双参数函数的回归曲面

> **回归**

>

>

> 最小二乘回归方法有多种应用领域,包括简单的函数逼近和基于有噪声或者未排序数据的函数逼近。这些方法可以应用于一维问题,也可以应用于多维问题。由于这种方法的基础数学理论,所以它在一维问题和多维问题上的应用总是“几乎相同”。

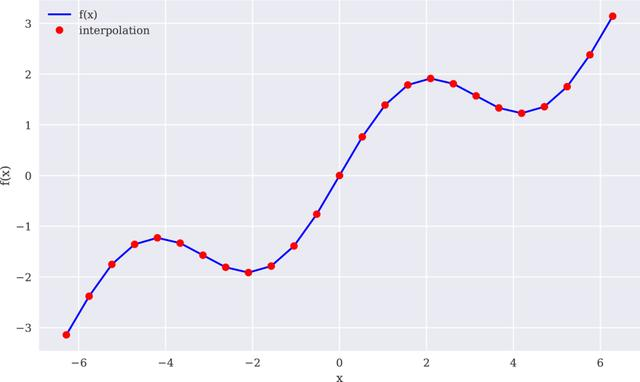

# 11.1.2 插值

与回归相比,插值(例如,3次样条插值)在数学上更为复杂。它还被限制在低维度问题上。给定一组有序的观测点(按照 _x_

维排序),基本的思路是在两个相邻数据点之间进行回归,这样做不仅产生的分段插值函数完全匹配数据点,而且函数在数据点上连续可微分。连续可微分性需要至少3阶插值——也就是3次样条插值。然而,这种方法一般也适用于4次或者线性样条插值。

下面的代码可实现线性样条插值,结果如图11-11所示:

```code

In [45]: import scipy.interpolate as spi ❶

In [46]: x = np.linspace(-2 * np.pi, 2 * np.pi, 25)

In [47]: def f(x):

return np.sin(x) + 0.5 * x

In [48]: ipo = spi.splrep(x, f(x), k=1) ❷

In [49]: iy = spi.splev(x, ipo) ❸

In [50]: np.allclose(f(x), iy) ❹

Out[50]: True

In [51]: create_plot([x, x], [f(x), iy], ['b', 'ro'],

['f(x)', 'interpolation'], ['x', 'f(x)'])

[/code]

❶ 从SciPy导入必要的子库。

❷ 实现线性样条插值。

❸ 得出内插值。

❹ 检查内插值是否(足够)接近函数值。

图11-11 线性样条插值(完整数据集)

如果有按照 _x_

值排序的一组数据点,那么应用本身也和使用np.polyfit()和np.polyval()函数一样简单。在本例中,它们对应的函数是sci.splrep()和sci.splev()。表11-2列出了sci.splrep()函数的主要参数。

表11-3列出sci.splev()函数的参数。

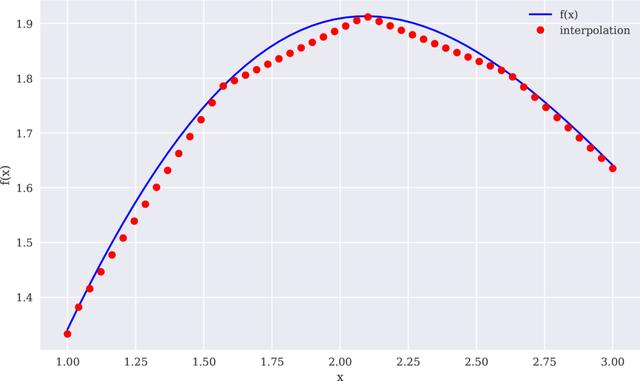

样条插值在金融学中往往用于估算未包含在原始观测点中的自变量数据点的因变量值。为此,在下个例子中选择一个更小的区间,仔细观察一次样条插入的值。图11-12说明,插值函数确实可以线性地在两个观测点之间插值。对于某些应用,这可能不够精确。此外,很明显函数在原始数据点上不是连续可微分的——这是另一个不足:

```code

In [52]: xd = np.linspace(1.0, 3.0, 50) ❶

iyd = spi.splev(xd, ipo)

In [53]: create_plot([xd, xd], [f(xd), iyd], ['b', 'ro'],

['f(x)', 'interpolation'], ['x', 'f(x)'])

[/code]

❶ 具有更多数据点的较小区间。

图11-12 线性样条插值(数据子集)

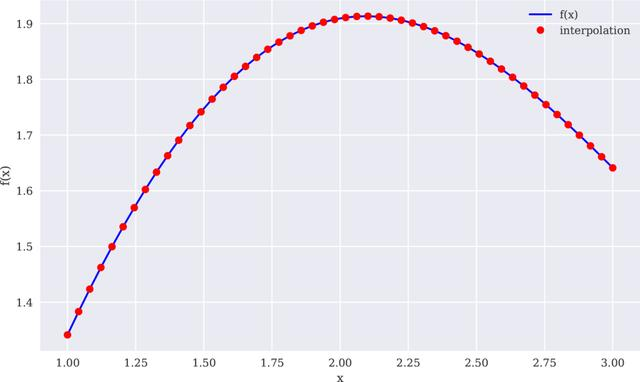

重复整个练习,这次使用3次样条,结果明显改善(见图11-13):

```code

In [54]: ipo = spi.splrep(x, f(x), k=3) ❶

iyd = spi.splev(xd, ipo) ❷

In [55]: np.allclose(f(xd), iyd) ❸

Out[55]: False

In [56]: np.mean((f(xd) - iyd) ** 2) ❹

Out[56]: 1.1349319851436892e-08

In [57]: create_plot([xd, xd], [f(xd), iyd], ['b', 'ro'],

['f(x)', 'interpolation'], ['x', 'f(x)'])

[/code]

❶ 完整数据集上的3次样条插值。

❷ 结果应用到更小的时间间隔。

❸ 插值仍然不完美。

❹ 但好于从前。

> **插值**

>

>

> 在可以应用样条插值的情况下,可以期望得到比最小二乘回归方法更好的近似结果。但是要记住,必须有排序(且“无噪声”)的数据,该方法仅限于低维度问题。样条插值的计算要求也更高,在某些用例中可能导致花费的时间比回归方法的长得多。

图11-13 三次样条插值(数据子集)

**本文摘自《Python金融大数据分析》(第2版)**

本书第2版更多的是一次升级,而非更新。例如,这一版增加了关于算法交易的一整个部分(第4部分)。这一主题最近在金融业变得相当重要,在散户中也很受欢迎。本版还增加了一个入门部分(第2部分),介绍Python基本编程和数据分析,这些知识将为本书的后续几个部分奠定基础。另1方面,第一版的某些章节完全删除了。例如,关于Web技术和对应库(如Flask)的部分删除,因为现在已经有专门介绍这些知识的图书。

在第2版中,我力图涵盖更多金融相关主题,聚焦于对金融数据科学、算法交易和计算金融学特别有用的Python技术。和第1版中一样,我采用的是实用方法,实现和图示先于理论细节,通常将重点放在整体上,而不是某些类、方法或者晦涩难懂的函数参数化选项。

描述完第2版的基本方法之后,我还必须强调,这本书既不是介绍Python编程,也不是介绍一般金融知识的图书。在这两个方面,都有大量出色的知识来源。本书定位于这两个激动人心的领域相互交叉的方面,并假定读者有一定的编程(不一定是Python)和金融背景。这些读者将学习把Python及其生态系统应用于金融领域的方法。

430

430

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言