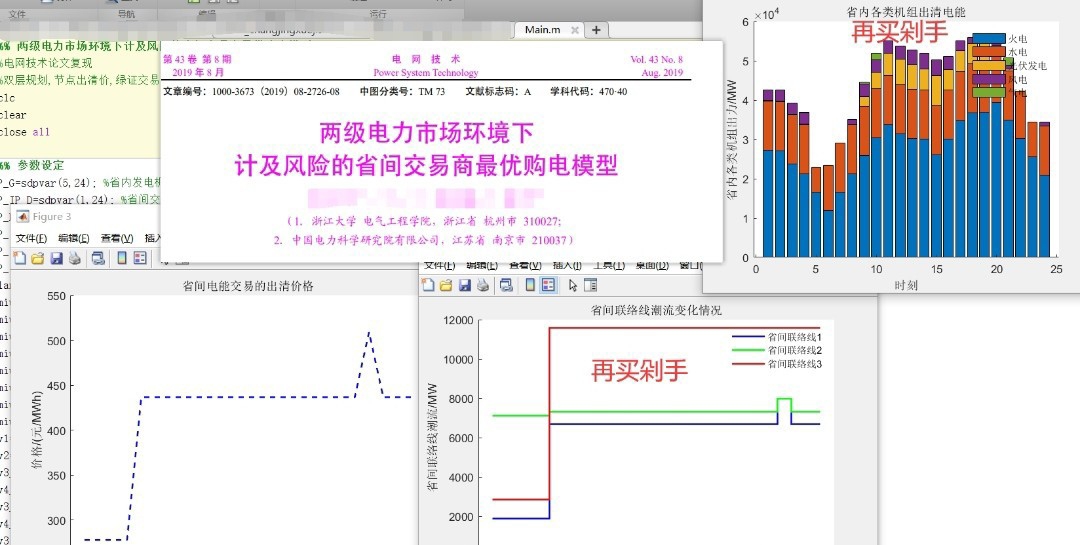

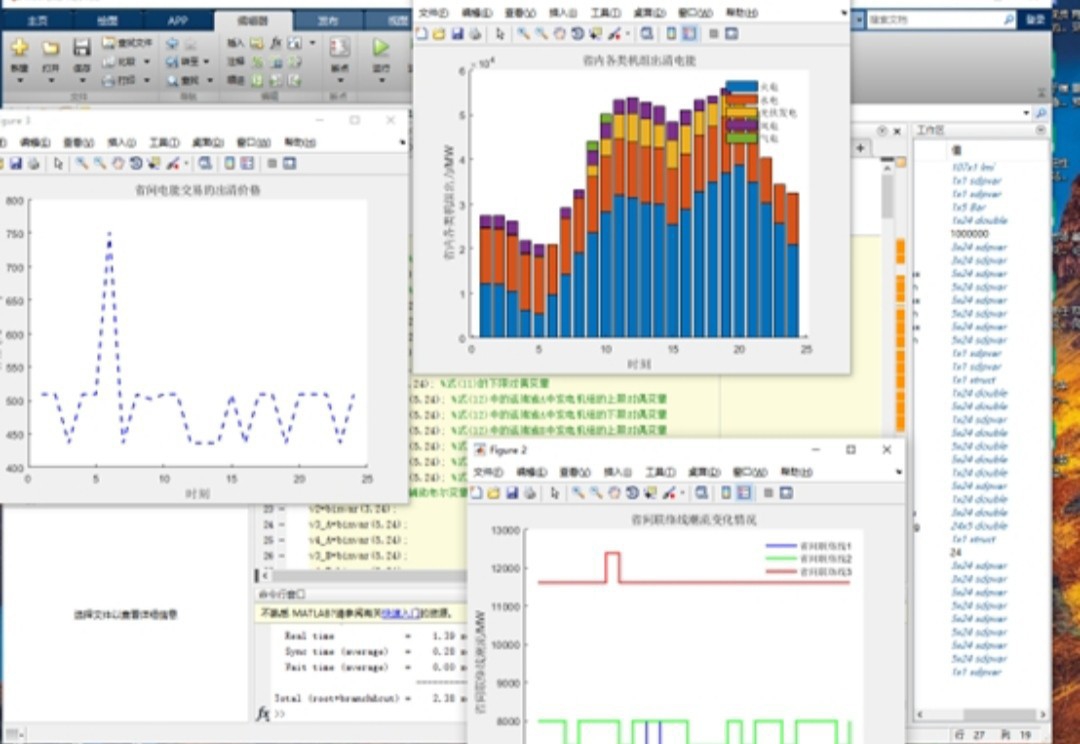

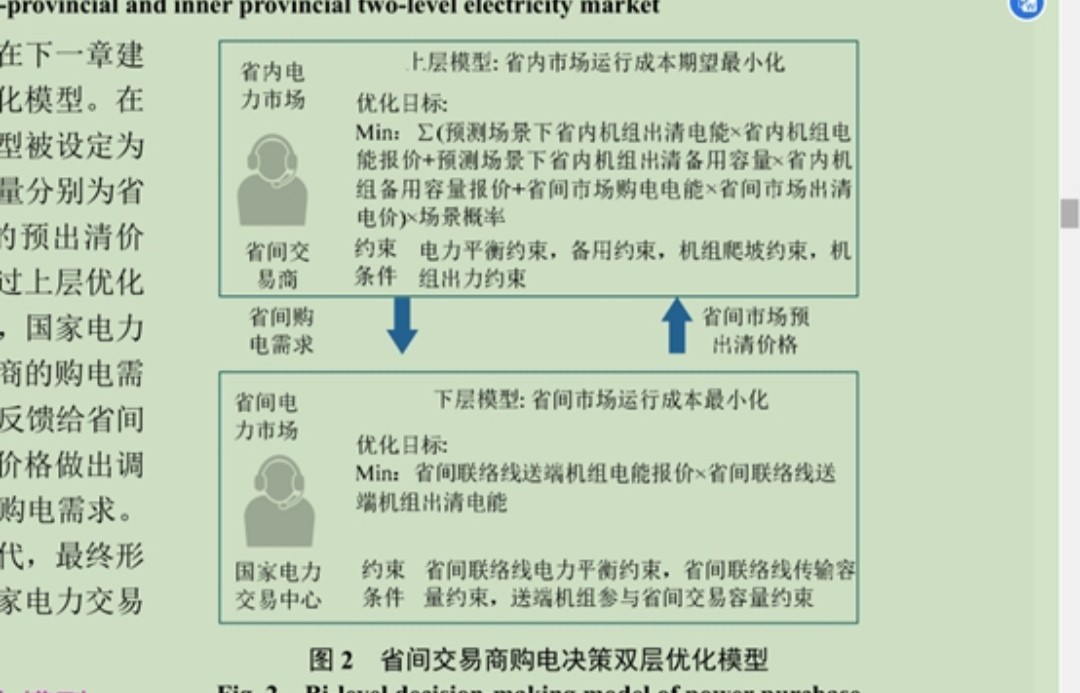

【MATLAB代码】两级电力市场环境下 计及风险的省间交易商最优购电模型 双层模型

主题:提出了一种双层非线性优化模型,将省内电力市场和省间电力交易的出清分别作为模型的上下层问题。

同时,考虑到新能源与负荷的不确定性带来的市场风险,运用 CVaR方法,将上层问题转化为计及风险的多目标优化问题。

再利用KKT条件和对偶理论,将上述非线性双层问题转化为线性单层问题。

关键词:省间交易商;电力市场;CVaR 方法;双层优化

ID:6120684368420240

西部元宇建模编程

在现代电力系统中,电力市场的优化调度和电力交易是非常重要的问题。随着新能源的大规模引入和负荷的不确定性增加,电力市场的风险管理也变得越来越重要。在这个背景下,本文提出了一种双层非线性优化模型,旨在考虑风险因素的情况下,为省间交易商提供最优的购电决策。

在该模型中,我们将省内电力市场和省间电力交易的出清分别作为模型的上下层问题。上层问题是一个多目标优化问题,我们使用了CVaR (Conditional Value-at-Risk)方法来量化风险。CVaR方法可以有效地捕捉到市场不确定性带来的风险,并在优化问题中加以考虑。

具体来说,我们将上层问题转化为计及风险的多目标优化问题,其中目标函数包括购电成本和风险指标。通过调节风险指标权重,省间交易商可以在风险和效益之间进行平衡,找到最优的购电策略。

为了解决这个双层非线性优化问题,我们利用了KKT条件和对偶理论的方法。通过将问题转化为线性单层问题,我们可以通过常规的线性优化方法进行求解。这样,省间交易商就可以在实时市场环境中快速地获得最优的购电策略。

总结来说,本文提出了一种双层非线性优化模型,将省内电力市场和省间电力交易的出清作为上下层问题,并考虑了风险因素。通过使用CVaR方法和对偶理论,我们将原本的非线性问题转化为线性问题,并通过线性优化方法进行求解。这种模型可以帮助省间交易商在不确定性环境中做出最优的购电决策,从而提高市场效益和风险管理能力。

关键词:省间交易商;电力市场;CVaR方法;双层优化

注:本文旨在介绍研究的方法和模型,不包含具体的参考文献和示例代码。如果读者对该领域感兴趣,可以进一步阅读相关的学术论文和参考资料,或者通过搜索相关关键词获取更多信息。

【相关代码 程序地址】: http://nodep.cn/684368420240.html

182

182

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言