上周和大家分享了银行外呼数据分析与客户精准营销的案例,得到很多朋友正向的反馈,今天再次给大家带来银行业零售贷款营销与风控平衡分析的案例,结构清晰,可直接复制套用,特地分析给大家!

本文主要分享作者分析作品的思路,具体的分析内容,大家可以看图片了解,文末会把分析报告模板和工具分享给大家,感兴趣的小伙伴可以自行获取

01 需求痛点

对于信贷业务发展来说,营销和风控都重要,没有营销就没有发展,没有风控就相当于开了一辆没有制动的汽车,结果可想而知。因此,正确处理好营销和风控之间的关系,在业务营销中融入风险防控,在控制好风险的前提下保证业务健康发展是当前区域性银行所面临的首要问题。传统的零售贷款营销方式存在耗时耗力,收效极差的问题。风控规则如果设置的不当,不能做到风险可控的发展。为解决以上问题,作者进行了本次课题的分析研究。

02 分析思路

数据包括两部分,一部分是基础数据占比统计情况,第二部分是银行业零售贷款营销与风控平衡分析情况,从现状分析,营销分析,风控分析这三个角度展开分析主题拆解的具体情况如下图:

利用多种分析方法对数据进行分析:

- 对比分析法:看数据整体大小、时间趋势变化,不同维度对比

- 漏斗模型:看客户结构,分析不同客群比例

- TOP分析:找到异常规则

……根据分析指标对数据进行归纳总结

03 数据处理

数据处理分五为部分

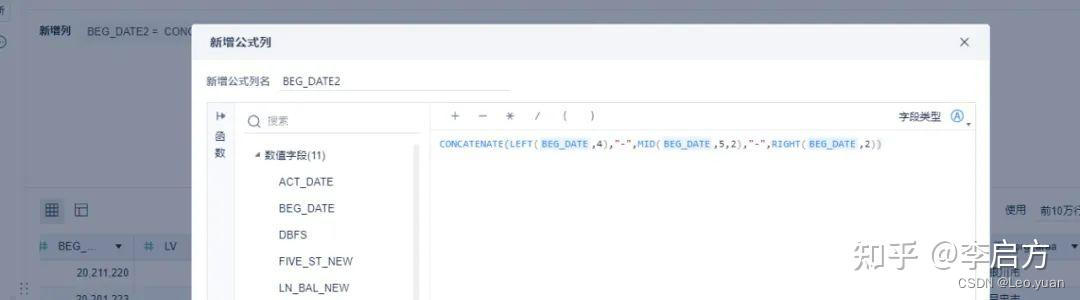

第一部分、贷款信息表、数据表和客户经理关联关系表三张表利用客户号关联合并。第二部分、利用CONCATENATE,LEFT,MID,RIGHT函数转换日期格式。

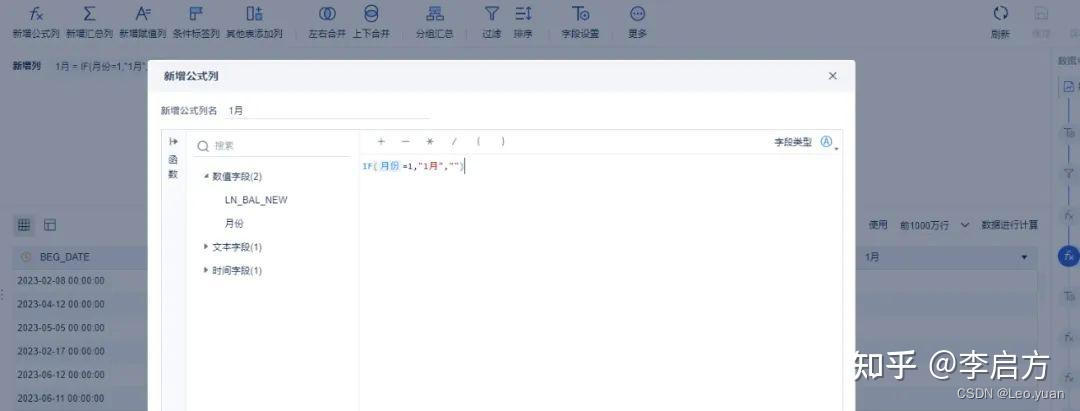

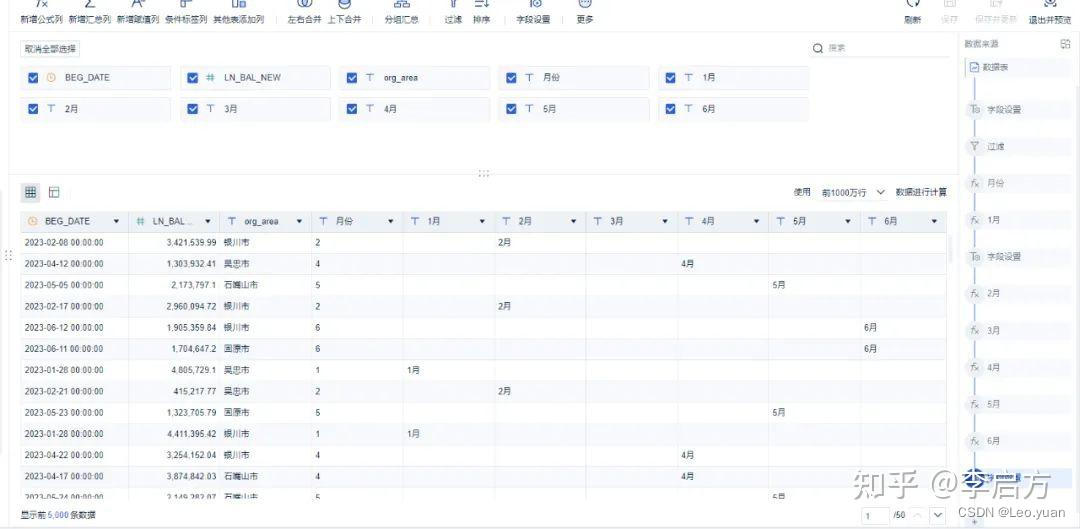

第三部分、利用贷款余额变化趋势(存量)举例。将三个主表合并后的数据表过滤出本年数据,分别增加新增列本年各个月份,得出贷款余额变化趋势分析表,创造excel表月份,地区,将此表与贷款余额变化趋势分析表按月份字段和机构分别合并汇总。

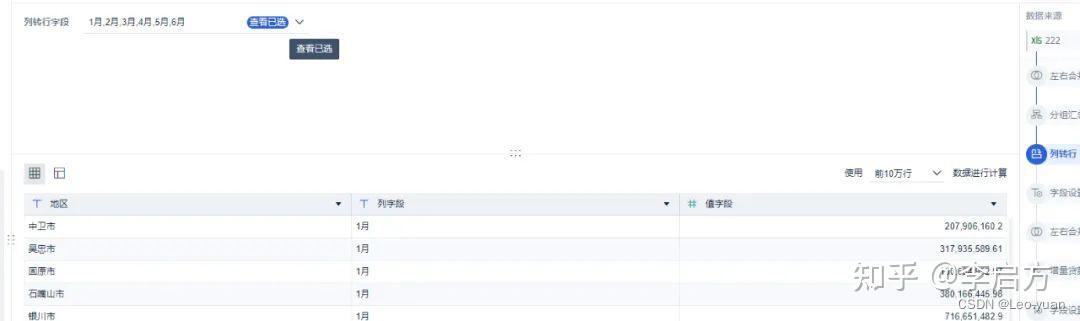

第四部分、将月份列转行,与月份,机构分组合并后的数据表(贷款余额变化趋势(增量))合并,计算出增量贷款占比,再与不良贷款余额合并,计算出不良占比。

第五部分、利用BI的if函数进行判断取值,新增列信用卡额度评分,近一季度代发次数评分等,计算总分,再根据总分利用if函数判断营销对象。

04 完整分析过程

总体现状分析

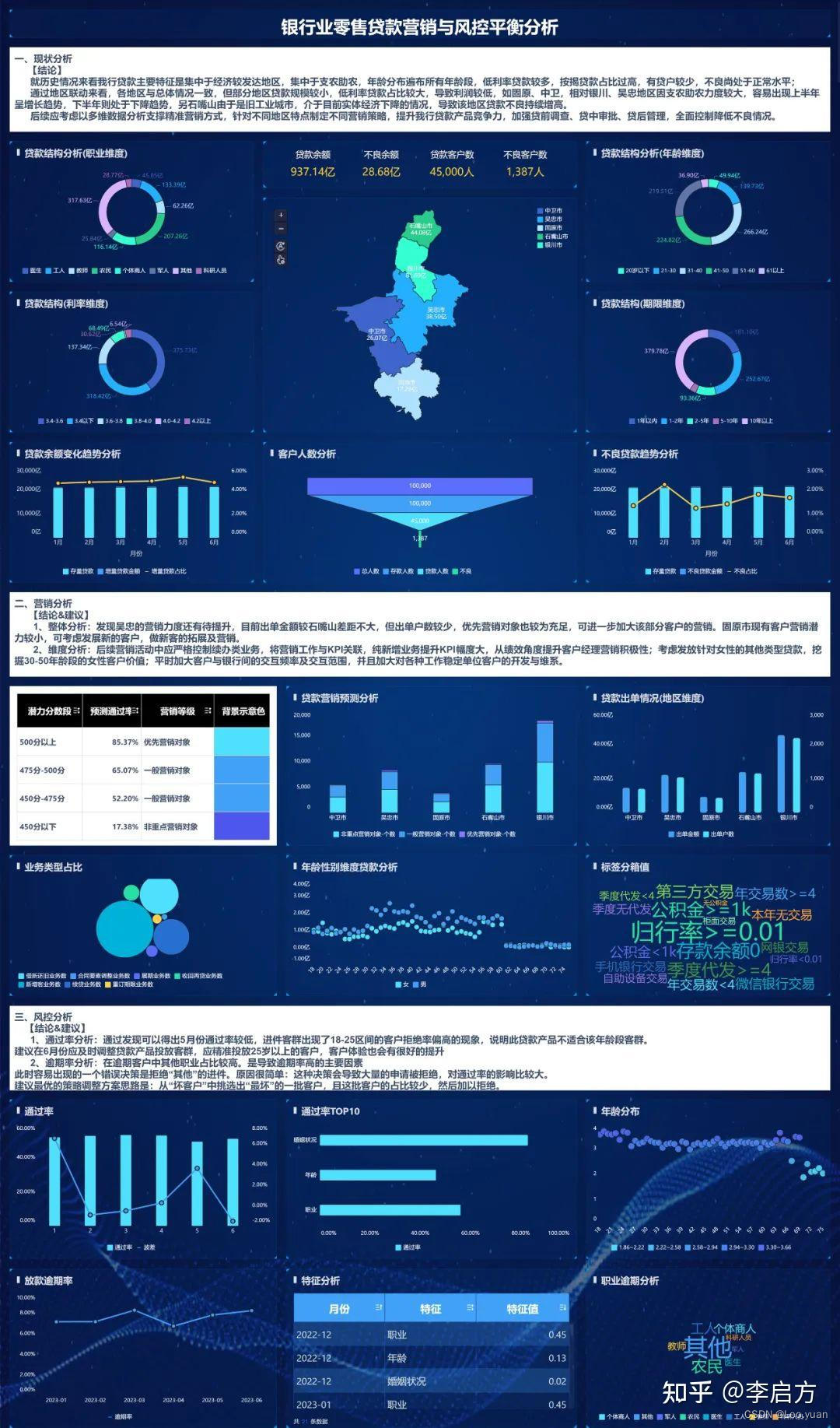

下图为本次分析的整体现状展示,本次现状分析主要为全区各地市的贷款笔数、金额、各维度贷款金额及占比、本年各月份存量贷款与新增贷款的趋势、本年度不良贷款的趋势、以及现有客户的转换情况,地市分析和各维度分析有联动分析。

营销分析

- 整体分析

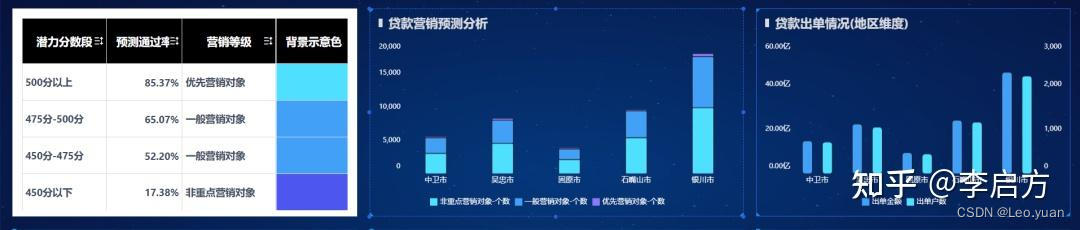

通过逻辑回归模型分析发现:年龄在25到50岁之间、有稳定工资代发、有公积金、电子渠道交易频率高、存款余额在0到1000这部分客户办理贷款的可能性更大。通过评分卡模型对客户进行评分,并将客户根据分值分为优先营销对象,一般营销对象,非重点营销对象。通过对优先营销对象的精准营销,本年贷款提升较快。

【发现】:通过对营销潜力的整体分析,将客户的潜力值进行划分,根据通过率的高低将其分为三个不同段的营销对象,发现各机构还有较大的客户潜力可以挖掘,其中银川的客户潜力最大,固原的客户潜力最小,银川的营销量也较为出色。

【结论】:结合三张图分析,发现吴忠的客户潜力和石嘴山差距不大,但其今年的出单客户数较石嘴山有一定差距,固原现有客户潜力不足。

【建议】:通过上述分析,发现吴忠的营销力度还有待提升,目前出单金额较石嘴山差距不大,但出单户数较少,优先营销对象也较为充足,可进一步加大该部分客户的营销。固原市现有客户营销潜力较小,可考虑发展新的客户,做新客的拓展及营销。 - 各维度分析

发现:

①近半年来,纯新增贷款占比达40%,续办业务中,续贷占比达22%,借新还旧占比达20%,剩余其他占比达18%。

②通过年龄、性别、贷款余额发现,年龄在30到50之间的客户中男性的贷款余额普遍比女性高。③通过模型发现归行率(存款/贷款)大于0.01、公积金大于1000、有代发的客户更容易贷款

结论:

问题①

从业务角度看,整体营销效果良好,但其中续班业务里有近20%的业务是借新还旧业务,相当于整体营销成果需要打8折;

问题②

通过进一步数据分析,结合社会现象发现该部分客户男性房贷压力较大,贷款贡献值较大;

问题③

分析发现和行内业务往来较为频繁稳定的客户,有稳定工作、代发工资稳定、公积金缴存较好的客户贷款可能性更大。

建议:

针对问题①建议,后续营销活动中应严格控制续办类业务,将营销工作与KPI关联,纯新增业务提升KPI幅度大,从绩效角度提升客户经理营销积极性。

针对问题②建议,可以考虑发放针对女性的其他类型贷款,挖掘该年龄段的女性客户价值。针对问题③建议,平时加大客户与银行间的交互频率及交互范围,并且加大对各种工作稳定单位的客户开发与维护。

风控分析

在现状分析-客户结构中可以发现我行贷款人数占比45%。不良占比3%,说明我行还有55%客户需要可以扩展,不良也略高,需进一步分析。从风控角度来看,可以通过贷款通过率、逾期率来进行展开分析。

-

通过率

【发现】:在左1图中发现放款通过率最低在五月份,波差也在4%,继续通过左2观察,影响贷款是否通过的主要规则是年龄,继续根据线索刨析左3图 发现拒绝发款的年龄集中在18-25之间。

【结论】:通过发现可以得出5月份通过率较低,进件客群出现了18-25区间的客户拒绝率偏高的现象,说明此贷款产品不适合该年龄段客群。

【建议】:在6月份应及时调整贷款产品投放客群,应精准投放25岁以上的客户,客户体验也会有很好的提升 -

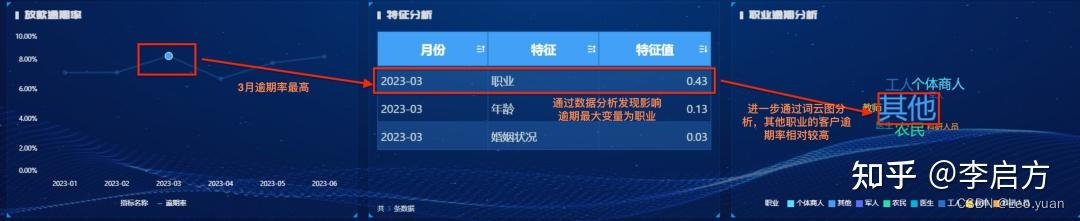

逾期率

【发现】:在左1图中发现贷款逾期率最高在三月份,在8%,在左2中利用IV值算法找出影响最大的变量,职业高达0.43 ,左3中发现其他职业的客户逾期占比最高。

【结论】:在逾期客户中其他其他职业占比较高。是导致逾期率高的主要因素

【建议】:通过上述数据分析,发现贷前风控规则里的“职业”规则”其他“是导致逾期升高的主要原因。此时容易出现的一个错误决策是拒绝“其他”的进件;原因很简单:这种决策会导致大量的申请被拒绝,对通过率的影响比较大;最优的策略调整方案思路是:从“坏客户”中挑选出“最坏”的一批客户,且这批客户的占比较少,然后加以拒绝。

05 完整分析作品及模板

本分析制作团队为“凤起黄河”,作品获得2023第四届数据分析大赛-最具业务价值奖

示例中提到的数据分析工具分享给大家—— https://s.fanruan.com/7lh3w 零基础快速上手,还能根据需求进行个性化修改哦

676

676

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言