本文介绍了Sparse PCA的算法流程,通过优化弹性网络(Elastic Net)来实现稀疏矩阵。该算法涉及到PCA与回归的联系,通过迭代求解A和B,转化问题并利用正交投影矩阵简化优化形式。最后,讨论了算法中的关键点和解决策略,包括A=B时退化为PCA的情况、转化矩阵形式的方法以及A给定时的优化证明。

本文介绍了Sparse PCA的算法流程,通过优化弹性网络(Elastic Net)来实现稀疏矩阵。该算法涉及到PCA与回归的联系,通过迭代求解A和B,转化问题并利用正交投影矩阵简化优化形式。最后,讨论了算法中的关键点和解决策略,包括A=B时退化为PCA的情况、转化矩阵形式的方法以及A给定时的优化证明。

SPCA原始文献:H. Zou (2006) Sparse principal component analysis

PCA 可以参考: The Elements of Statistical Learning 第十四章

主成分分析的基本思想以及R的应用可以参考:稀疏主成分分析与R应用

关于统计学习中的稀疏算法可以参考:Statistical learning with sparsity: the lasso and generalizations

一份很好的文档:http://www.cs.utexas.edu/~rashish/sparse_pca.pdf

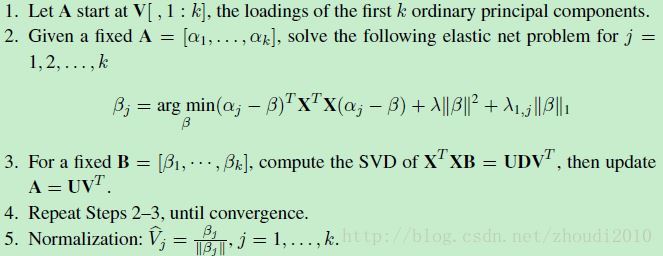

首先直接来看算法:

- 令A初始化为V[,1:k],即为前k个principal components的loading vectors.

- 对于给定的 A=[α1,…,αk] , 优化elastic net:

βj=argmaxβ(αi−β)TXTX(αi−β)+λ∥β∥2+λ1,j∥β∥1 - 对于给定的 B=[β1,…,βk] , 计算 XTXB 的SVD,更新 A=UVT .

- 重复2-3步,直到收敛.

- Normalization之后得到 Vi

接下来对该算法进行必要的解释:

想要得到稀疏的结果,核心思想是在优化参数时加入 L1 penalty. 另外,如果我们将PCA问题转化为regression问题,那么就达到了求解稀疏主成分的目的了。

H. Zou (2006)的Theorem 1就提出了PCA和Regression的联系。即:如果我们已经知道由SVD得到的principal components, 那么ridge estimates就是

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言