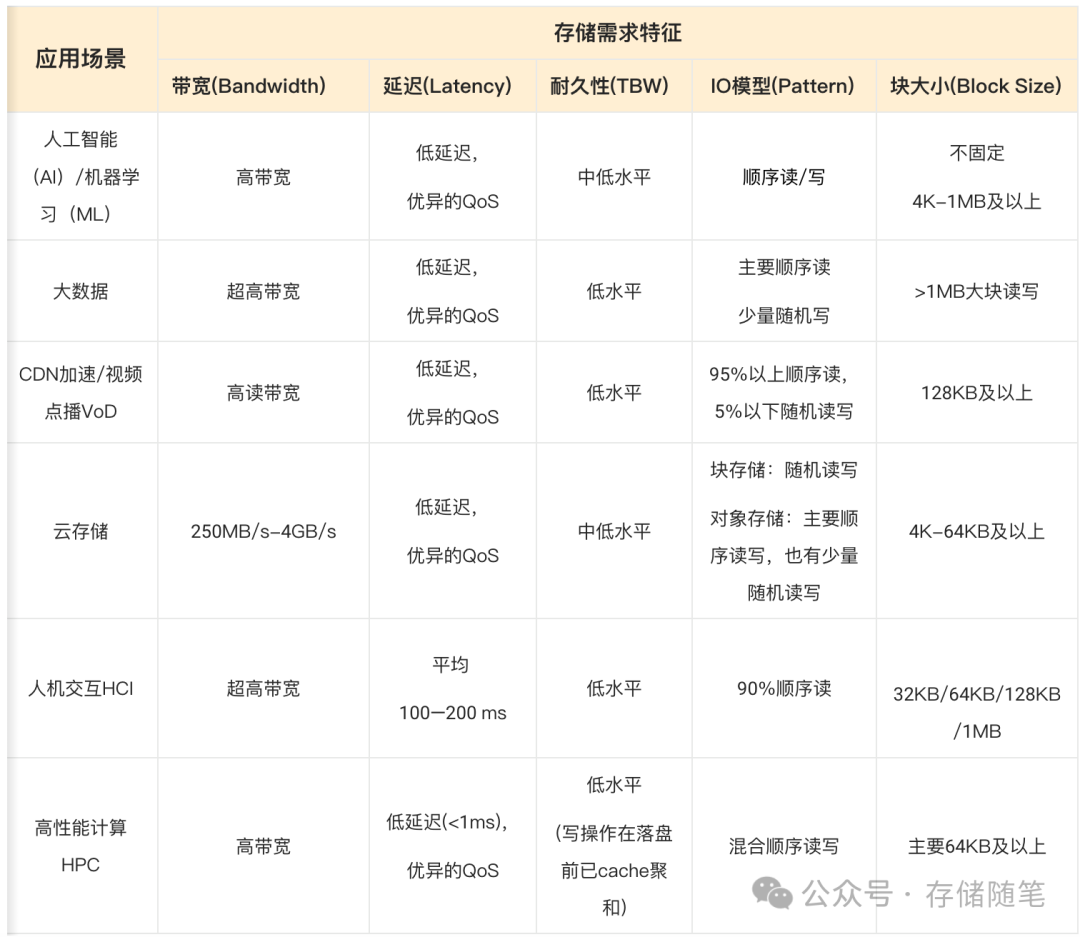

北美客户对AI推理场景的QLCSSD需求激增,关键在于大容量与高IOPS性能的平衡。Solidigm和Samsung作为领导者,通过技术创新抢占市场份额,预计QLC企业级SSD出货量将持续增长,驱动存储市场分化和技术迭代。

北美客户对AI推理场景的QLCSSD需求激增,关键在于大容量与高IOPS性能的平衡。Solidigm和Samsung作为领导者,通过技术创新抢占市场份额,预计QLC企业级SSD出货量将持续增长,驱动存储市场分化和技术迭代。

根据上面的信息来看,也就不难理解,为何北美客户开始针对AI推理场景,疯狂抢货QLC SSD大容量SSD了!

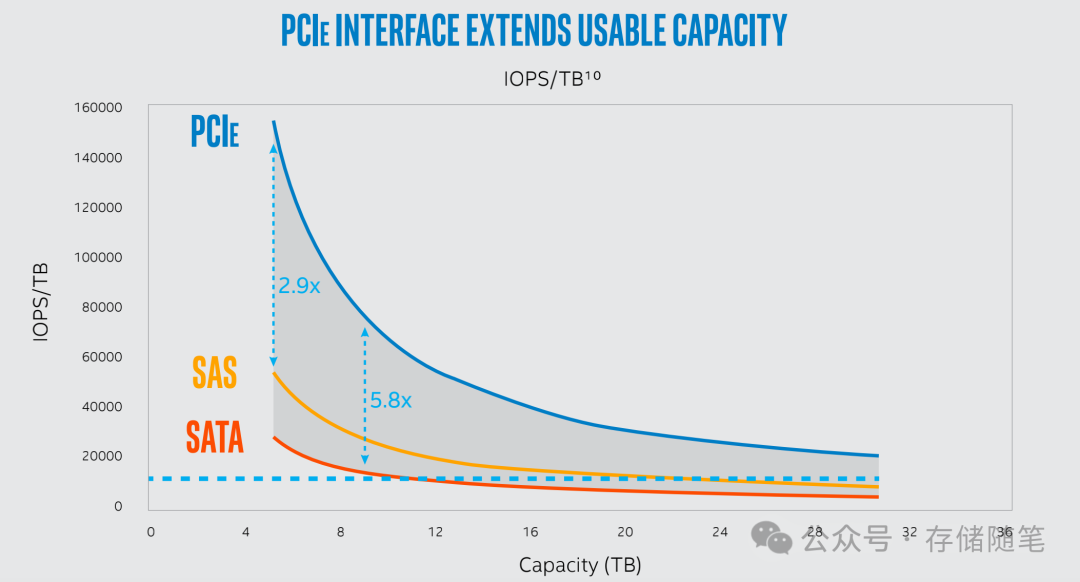

随着容量的增加,在解决方案中还有一个因素需要考虑:IOPS/TB, 也就是单TB达到的IOPS性能。容量的增加,会让每TB获得的IOPS性能也相应的下降。QLC SSD如果要在容量增加的基础上,继续保持竞争力,IOPS也是非常关键的因素。对比不同协议接口SATA/SAS/PCIe可以清楚的发现,QLC SSD搭配PCIe协议接口才是当下最具竞争力的CP组合。

在企业级SSD供应商层中,目前主要Solidigm和三星拥有经过认证的QLC产品,其中Solidigm因其积极推广QLC产品,预期将从这股需求浪潮中获益最多。TrendForce预测,到2024年,QLC企业级SSD出货量将达到30EB,相比2023年增长四倍。

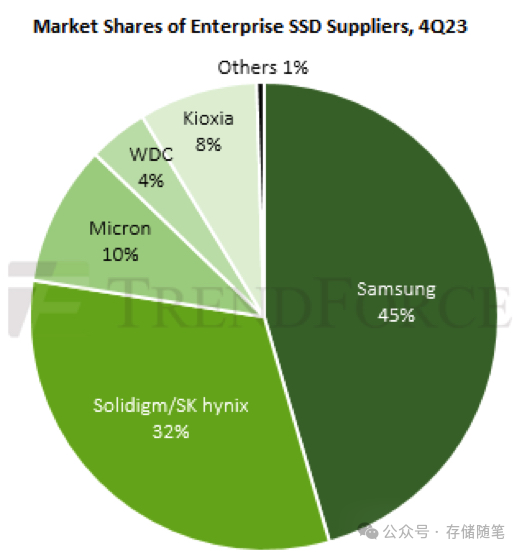

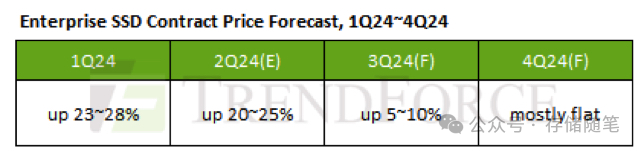

与此同时,由于三星和Solidigm(SK集团的一部分)分别占据超过40%和32%的市场份额,且三星专注于176层QLC产品,面临较少竞争,加上Solidigm计划在2024年下半年扩大144层QLC设备的生产,预计到2024年第三季度,企业级SSD合同价格将因此上涨5%至10%。

QLC企业级SSD的强劲增长反映出AI领域对高效能、低能耗存储解决方案的迫切需求,同时也揭示了存储市场内部的分化现象,即企业级市场因技术创新和特定行业需求推动而保持增长势头。

Samsung、Micron、SK hynix等头部企业在QLC SSD领域占据领先地位,通过技术创新和产能扩张,巩固市场优势。Solidigm作为QLC技术的积极推动者,亦展现出显著的成长潜力。市场集中度的提高意味着竞争加剧,但也促进了技术迭代和产品优化。

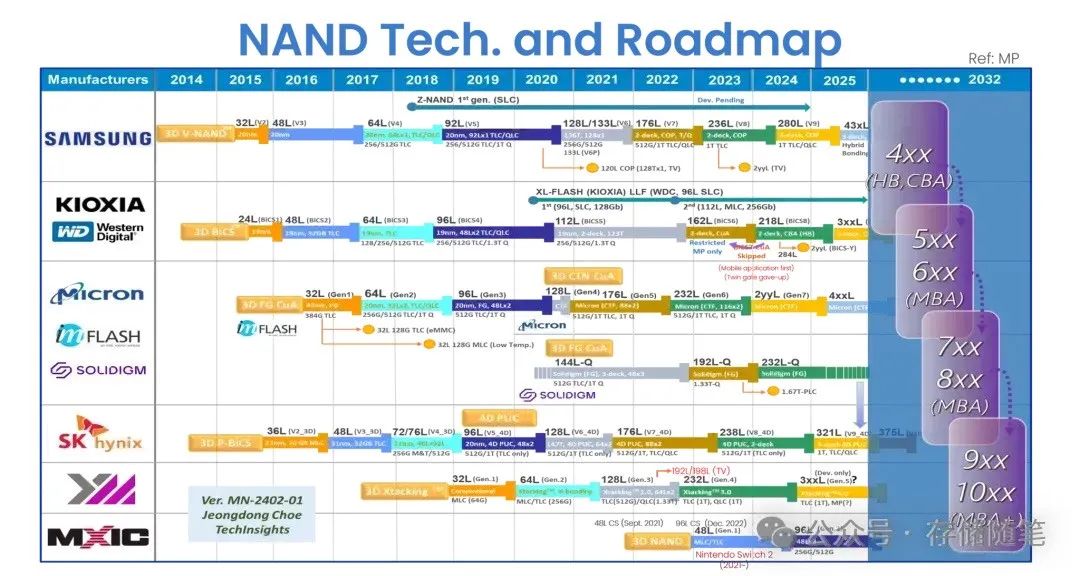

(上图感谢“存储随笔”读者@ 提供)

-

Micron报告称,其基于232层技术的6500系列30TB SSD在2023年实现了数据中心SSD市场的创纪录收入份额,凭借在AI数据湖应用中的顶级性能、可靠性和耐久性赢得了市场。

-

SK hynix则认为,AI应用从训练转向推理,促使存储需求向本地化转变,以满足安全性和定制化需求,导致对更快、更高密度SSD的需求激增,预计未来会从36TB发展到128TB,这将促使QLC技术取代TLC成为主流,且计划推出60TB的eSSD,尤其针对其子公司Solidigm的市场。

-

Western Digital观察到,企业级SSD需求复苏,特别是在第二半年将有更大容量的产品出货,且其PCIe Gen5 BiCS6 SSD获得了客户好评,应用于训练场景。

-

Samsung预计,通过开发并提供64TB的超大容量SSD样品,将在第二季度及时响应AI需求。随着AI模型规模的扩大,训练数据量成比例增长,导致对更高存储容量的需求增加,同时推理应用也需要大量数据库存储,从而推动64TB至128TB SSD需求的上升,三星的QLC企业级SSD出货量在2024年下半年预计会比上半年增长三倍。

超大容量SSD的发展不仅依赖于存储介质本身的创新,还与整个IT生态系统的发展息息相关。面对AI时代的数据洪流,技术突破和市场策略的双重驱动,将引领SSD行业走向更高容量、更高效能、更低成本的未来。

如果您看完有所受益,欢迎点击文章底部左下角“关注”并点击“分享”、“在看”,非常感谢!

精彩推荐:

如果您也想针对存储行业分享自己的想法和经验,诚挚欢迎您的大作。

投稿邮箱:Memory_logger@163.com (投稿就有惊喜哦~)

《存储随笔》自媒体矩阵

更多存储随笔科普视频讲解,请移步B站账号:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言