投资要点

技术分析源远流长,最早可追溯到查尔斯.亨利.道对股票移动平均数(MA)的研究,至今已走过100多年的发展历程。这些技术指标尤其是那些常见的、经典的、传统的指标,已经成为普通投资者普遍熟知和使用的研判工具,如均线、乖离率、量价分析等等。一般来说,门槛过低的东西价值往往不大。正因为它们过于普通,门槛过低,使得它们的有效性和对市场趋势的研判的有效性值得探讨。我们试图采用大数据方法,回测历史数据,统计历史上这些技术指标跟市场确实之间的相关性,以得出对投资有意义的结论。

从平均收益率和胜率来看,在各个中短期MA产生的黄金交叉信号有效性似乎强于中长期MA产生的黄金交叉信号(基于有观测的样本)。

MA指标的周期越是短,那么给出假突破的信号的可能性越是强。周期越长的MA策略滞后性越是强。

MA组合策略在年化收益率上略高于买入并且持有策略,同时更重要的是可以有效降低波动率,极大提高夏普比率。

BIAS策略和买入持有策略似乎略低于买入并持有策略,但是此策略明显可以降低策略的波动率。

在显著性水平1%上成交量和指数价格显著正相关,成交量相对于指数价格是领先性指标。以单VOL指标构建择时策略并不是十分有效。

技术分析源远流长,最早可追溯到查尔斯.亨利.道对股票移动平均数(MA)的研究,至今已走过100多年的发展历程。这些技术指标尤其是那些常见的、经典的、传统的指标,已经成为普通投资者普遍熟知和使用的研判工具,如均线、乖离率、量价分析等等。一般来说,门槛过低的东西价值往往不大。正因为它们过于普通,门槛过低,使得它们的有效性和对市场趋势的研判的有效性值得探讨。

毫无疑问,这些指标不可能百分之百的“正确”,即不可能按照教科书操作,会轻松赚钱,如果这样,那市场就很难有人赔钱,也就无从赚钱。但也不可能完全“不准”,完全“错误”,投资者可以按照教科书“反着做”,实际上等效于完全正确。

因此,这些传统指标,貌似简单、普通,但若对投资实践起到指导作用,也绝不是一件简单的事。而且,人们从直观得来的结论,跟大数据分析、统计、回所得出的结论往往不一定相同,甚至大相径庭。因此,我们试图采用上述方法,回测历史数据,统计历史上这些技术指标跟市场确实之间的相关性,以得出对投资有意义的结论。

上述工作只是我们量化择时策略研究的第一步,即梳理传统技术指标的有效性。在此基础上,我们再通过相关性研究,探讨其背后的因果关系。接下来,我们会通过不同指标的组合,未来会通过我们自己的指标和模型来指导择时操作。

研究范围方面,我们先从分级基金的标的指数开始,未来扩大到全部A股。

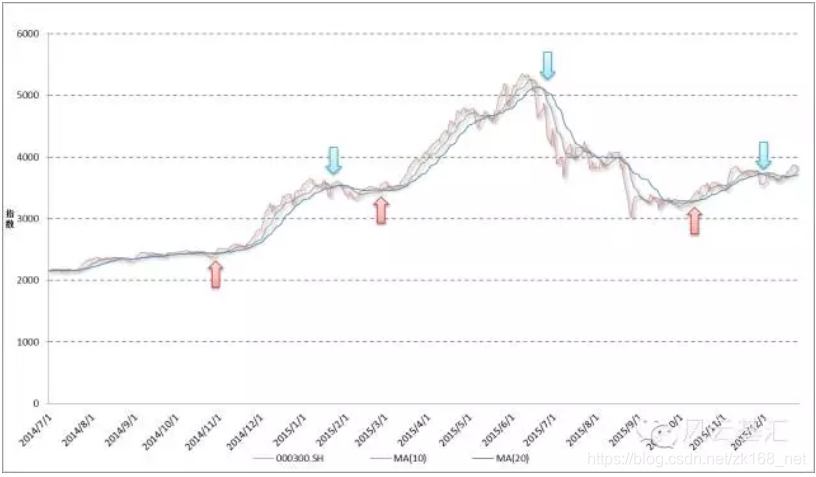

图表 1:MA信号分析(以HS300为例)

1/移动平均线(MA)的有效性分析及绩效检验

移动平均线(MA)介绍

移动平均线(MA)作为一定周期的价格平均线,是有其丰富内涵的,可以为我们在股票市场不完全信息博弈中的胜出提供契机。

首先来看,MA是一定周期中的市场平均成本线,可以估计市场投资者的平均成本,让我们了解购买股票的安全边际和有利时机。

其次,MA具有支撑线和阻力线的双重作用,在股价上升行情中,股价站立于MA之上,此时MA就作为支撑线,而当股价处于下行行情中,股价处于移动平均线的下方,此时移动平均线就作为一道阻力线。

更进一步的,MA最重要的作用是作为趋势线,因为它作为趋势线具有不可替代的天然优势,它是距离“趋势”(价格)最近的指标,是最能够直接反映价格走势的本体性指标,而其他譬如成交量、BIAS等指标都是在这个基础上派生出来的。

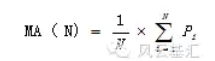

MA的计算如下:

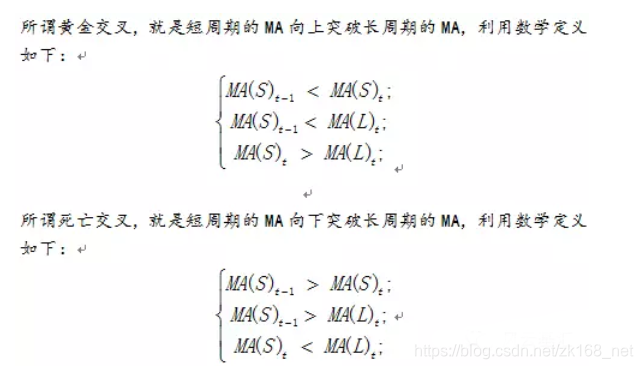

对于MA的运用,最主要的就是判断趋势的买点和卖点,其中判定买卖点利用的就是黄金交叉、死亡交叉。

为了检验MA这一技术指标的有效性,首先我们利用事件分析法对黄金交叉、死亡交叉进行分析,然后再对利用MA指标构成的择时策略进行分析。从而分析出判断MA这一技术指标的特点及有效性。

首先为了区分不同周期MA产生的黄金交叉、死亡交叉的差异,同时也为了检验MA策略的稳健性,我们选择了六组不同周期产生的MA进行分析,具体见下表。

移动平均线(MA)的有效性分析-基于事件分析法

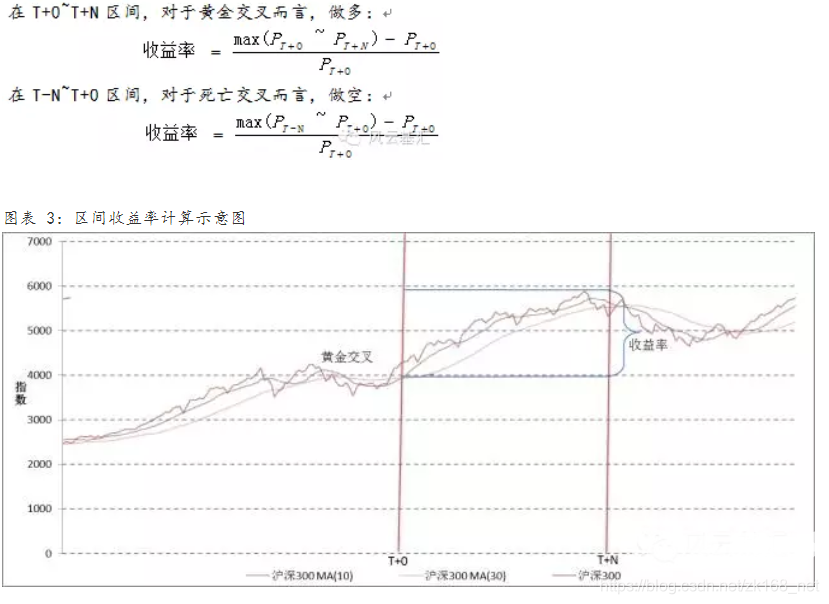

我们对不同周期的MA产生的黄金交叉、死亡交叉分别利用事件分析法进行了分析,具体是将黄金交叉(死亡交叉)形成当天作为T日,然后取固定的时间窗口T+N,计算其区间的收益率和胜率。对比随机选择产生的买(卖)点,从而来判断MA作为择时指标是否是有效的。

对于其中区间收益率的选择,我们使用的是窗口区间(T+0~T+N)的最高(低)收盘价(不用T+N 的收盘价是基于MA指标具有滞后性的考量)。

具体而言:

为了使我们的分析的结果有一定得普遍性,我们对多个标的指数进行了分析,标的指数选取原则是市场活跃的指数,故我们对所有分级基金的跟踪指数进行了分析(剔除未上市或者是跟踪指数是海外的)。共有78个标的指数。对于标的指数时间区间的选择遵循如下原则:起始时间是取max(2001年6月12日,指数基准日),结束时间选择2015年12月25日。下文如果没有特殊说明,数据选择同上。

对于随机模拟买(卖)点的设置如下,首先,我们随机模拟10000次,每次我们分别对78个指数抽取40个随机买(卖)点,进行窗口分析,将78*40组成的收益率作为一组,取其平均收益率,作为模拟MA产生的黄金交叉(死亡交叉)产生的平均收益率,同时取每一组的胜率,作为模拟买卖点的胜率。

下表就是基于事件分析法中关于黄金交叉的结果分析。

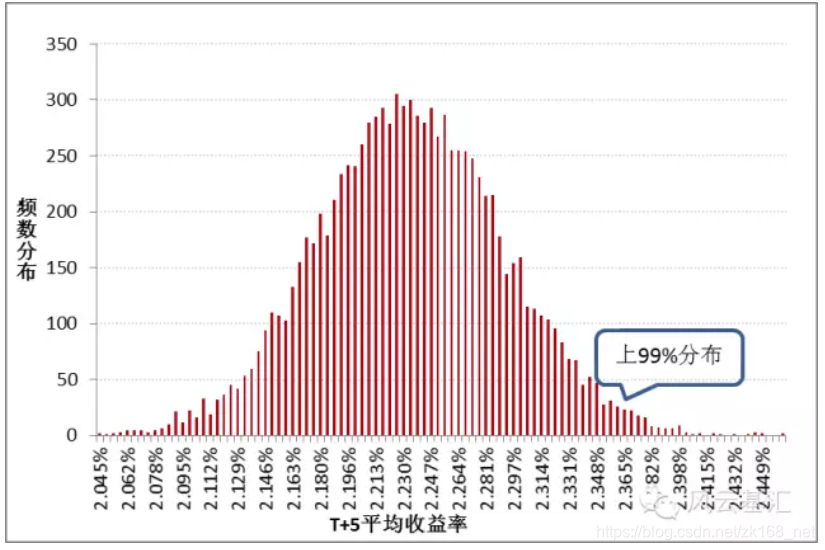

为了很好的对比MA信号在不同窗口期的产生的平均收益排名,我们选取随机模拟产生的平均收益的上99%分布点作为参考,以窗口期为T+5为例,平均收益分布如下表:

图表 6:随机模拟买点收益率分布图(T+5为例)

我们从纵向来看,在T+5、T+10、T+20这三个较短的窗口期,只有短期-短期、短期-中期、短期-长期这三个中短周期的买点信号是比较优异的,而后三个中长期MA产生的买点信号在短的窗口期表现不明显。在比较长的窗口期可以发现,不同周期MA产生的信号显著性都很强,但是仍然是中短期MA产生的信号显著性更强一点。

所以从平均收益率来看,在各个中短期MA产生的黄金交叉信号有效性似乎强于中长期MA产生的黄金交叉信号(基于有观测的样本)。而从胜率角度分析短中周期MA产生的买入信号也是相比较中长期产生的买入信号胜率更高。

上述结果有一定的合理性,从下图表我们可以看到,中短期MA产生的信号数量多,但是信号持续性短,这是因为中短期MA灵敏度强,从趋势形成早期就可以抓住趋势,而中长期因为迟滞性比较强,可能形成之时,趋势行情已然进行了很长一段时间。所以,从事件分析角度而言,可能中短期MA指标相对更有效。

可以看到短期-短期MA产生的卖点在T-50和T-20窗口期的平均收益率明显小于模拟卖点产生的平均收益上99%分位数,同样的短期-中期MA产生的卖点在T-50窗口期显著低于模拟的平均收益,这说明在这时候做空是无法获得超额收益的,反倒是显著低于平均收益,进而可以判断短期-短期MA在形成死亡交叉的前10天左右行情仍然是处于上升趋势。而中长期在T+0之前的各个窗口期均是显著高于平均收益的上99%分位数。这说明中长期MA在产生死亡交叉的时候,做空指数可以获的超额收益,也就是说中长期MA产生死亡交叉前50天之前,下行趋势已经形成。换而言之,我们可以得出如下结论,MA指标形成的死亡交叉是具有滞后性的,周期越长的MA所产生的滞后性越强。

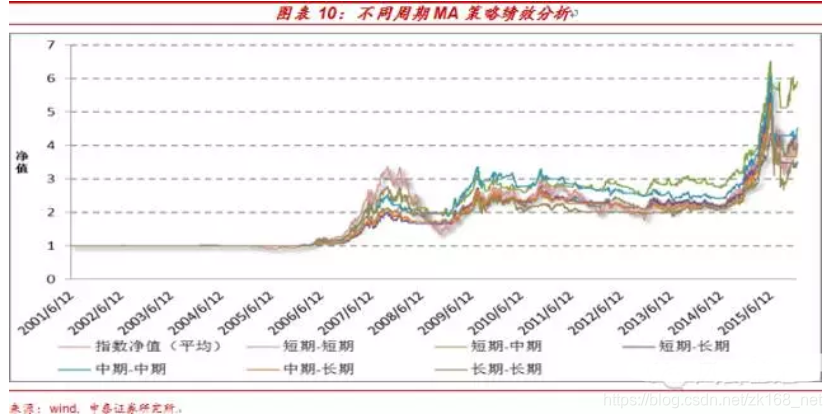

移动平均线(MA)的策略绩效分析

下图表是我们基于MA指标构建的策略回测结果,策略具体参数设置如下:我们初始投入自己100万(全仓),每当黄金交叉形成当天(T+0)利用收盘价买入,每当死亡交叉形成当天(T+0),利用收盘价卖出,我们通过对比此策略和买入并持有的策略的绩效,进而希望在经历多个牛熊转换周期上分析MA策略的有效性。

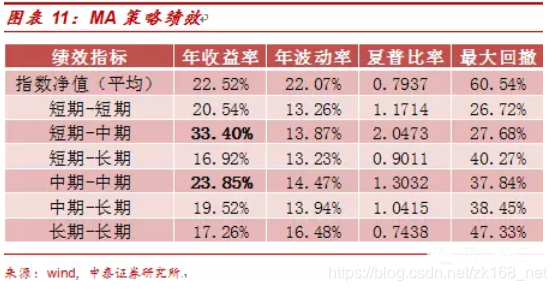

可以从下表中明显的看出只有短期-中期、中期和中期MA策略的年化收益率是跑赢了买入并持有策略,但是无一例外MA策略的年波动率相比较买入并持有策略有效降低了,同时除了长期-长期MA策略以外,其余的策略夏普比率也是显著低于买入并持有策略。

所以总体来看,我们可以认为:中短期的MA策略优于中长期的MA策略。

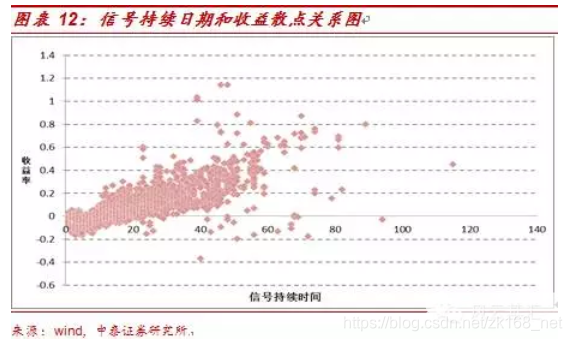

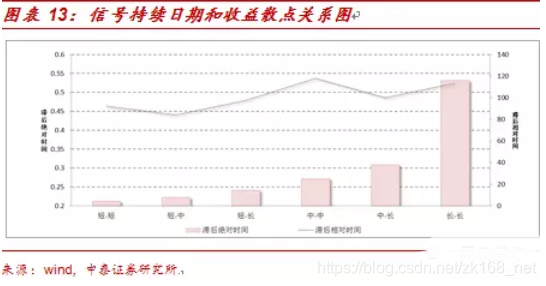

策略发生的每一笔交易进行了统计分析,试图找出MA策略优缺点的更深层次的原因。首先我们给出的是信号持续时间和收益的散点关系图,具体如下:

可以发现的是,信号持续时间和交易收益率之间存在显著的正向相关关系,同时,我们可以发现在信号持续时间只有0~3天之时,此次交易大概率是亏损的。这一类情况就属于假突破,骗线,MA指标的周期越短,那么给出假突破的信号的可能性越强。

接下类,我们分析一下在不同周期MA策略中,在一个信号周期(从发出买入信号和发出卖出信号)中,利用价格最高点具体发生发出卖出信号的时间长短,藉此希望分析不同周期MA策略的滞后性长短。

接下类,我们分析一下在不同周期MA策略中,在一个信号周期(从发出买入信号和发出卖出信号)中,利用价格最高点具体发生发出卖出信号的时间长短,藉此希望分析不同周期MA策略的滞后性长短。

可以从上表发现,无论是从绝对数还是相对数而言,周期越长的MA策略的在信号持续区间内的最高点到给出卖出信号的整个时间长度是越来越长的,可以认为周期越长的MA策略滞后性越是强。

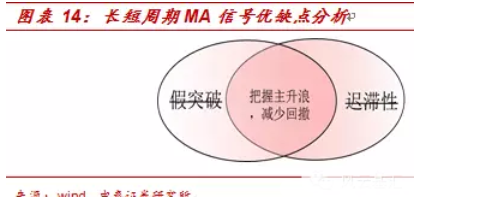

瑕不掩瑜,MA策略进阶

从上文我们已经可以得出一般的结论,那就是MA指标作为本体性趋势指标,的确是相比较其他指标有得天独厚的优越性,相对于随机模拟,MA得出的奖金交叉买点的有效性突出,但是仍然有其不足之处。首先对于短周期MA指标,它具有灵敏度高,可以把握上升趋势,但是上帝是公平的,它灵敏度高在另一方面导致它无法区分信号是否是假突破,导致交易过度频繁,甚至导致交易亏损。而对于长周期MA信号,它的优越性体现在比较稳定,只有趋势比较明朗的时候才发出信号,但是反过来,只有到下行趋势明显时,才会给出卖出信号,此时可能已经丧失了一大部分到手的利润。那么我们能否将两者的优势结合起来呢?

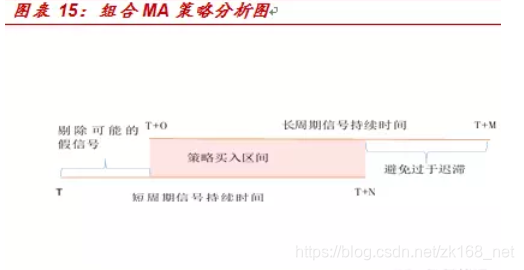

我们提出了一个思路,我们可以将较短的MA给出的信号和较长的MA给出的信号结合,给初新的组合MA策略。

如上表所示,将两者组合,具有以下优势,首先由于假突破导致短周期MA产生的很多假信号就剔除了,我们可以等到趋势更明朗了再择机进场,再有,由于长周期的卖出信号给出的太过于迟滞,我们可以通过短周期MA给出的卖出信号来弥补这一点。即简而言之,我们利用了较长周期MA的买点,较短周期MA的卖点,一方面提高收益率,另一方面减少回撤,接下来,我们以沪深300指数为例,结合短期-短期(MA(5)-MA(10))和短期-中期(MA(5)-MA(30))两者的信号,构建策略,具体如下:

上表中的粉色阴影部分就是策略持有区间。我们可以看到,这个策略可以很好的把握所有的主升浪。从图表中我们看到绿色的净值曲线,可以发现此策略一方面持有收益远远跑赢大盘,另一方面可以看到回撤特别小,从两次股灾中就可以充分的看到这一点。

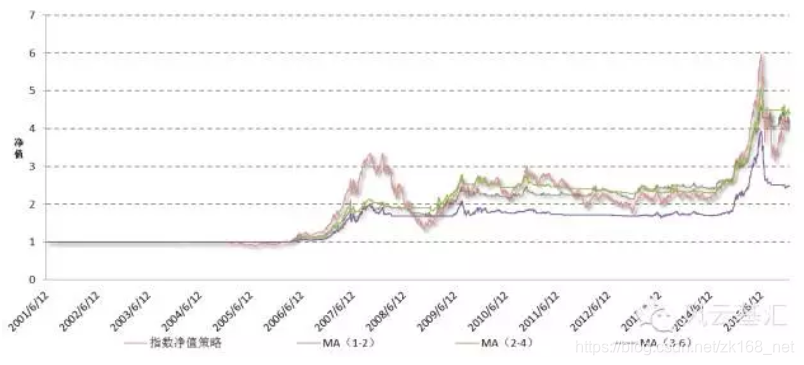

为了验证这一策略的普遍适用性,我们将这个策略用于78个标的指数,计算其平均收益,同时为了检验其策略的稳健性,我们分别对不同周期MA组合进行了回测。具体净值走势如下表:

图表 17:组合策略净值走势

我们可以看到总体来说,这个策略年化收益略高于买入并持有策略,我们从下表可以更价明显的看到:

对于短周期和中周期的组合在年化收益率上略高于买入并且持有策略,同时更重要的是可以有效降低波动率,极大提高夏普比率。我们也要看到对于MA(3-6)组合策略即(MA(5)-MA(120)和MA(120)-MA(240)组合),策略效果不甚理想,说明组合策略的两个不同周期MA差距不可过大,不然会造成两个信号不能有效互补,反倒会互相干扰。

2/乖离率(BIAS)有效性分析

乖离率介绍

乖离率(BIAS)测算的是股价偏离均线大小的指标,基于的就是均值回复的理念,具体来说就是当股价暴涨暴跌之后,必有一个均值回复的诉求,此时就是一个卖(买)点。

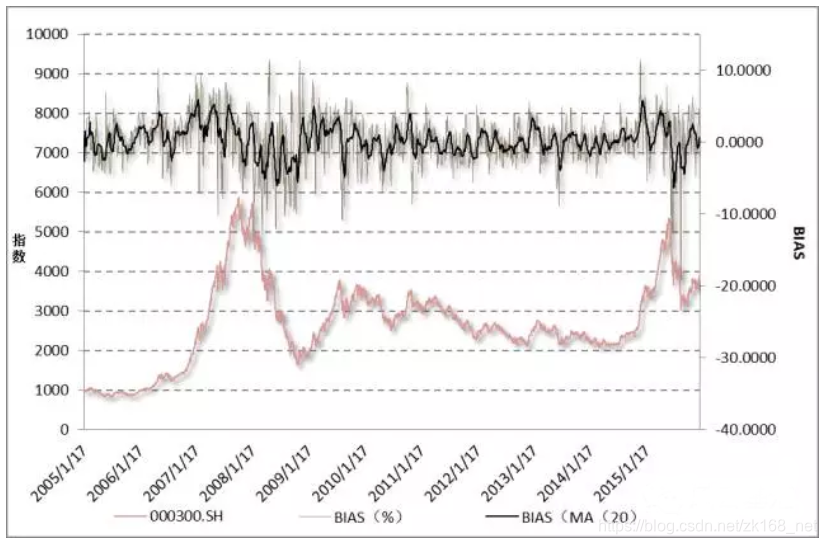

图表 19:BIAS历史走势(以沪深300为例)

我们从BIAS的走势中可以看到,BIAS的走势特点是趋势性比较弱,波动比较强,当市场暴涨暴跌,可能会有钝化的可能性。因为BIAS最主要的特点是基于“均值回复”特点,所以我们以BIAS突破下极值和上极值为买卖点,分别利用时间分析法和策略回测进行分析策略的有效性,数据选择仍然是和上文一样。

乖离率(BIAS)的有效性分析-基于事件分析法

接下来,我们同样基于事件分析法对BIAS进行有效性分析,具体方法与上文一致,我们分别将每个标的指数的下95%百分位数为买点(T+0),分析其在一定窗口期能否获得超额收益。

可以发现有效性还是比较显著的,但是BIAS(20)在各窗口期都比较稳定有效。

乖离率(BIAS)策略的绩效分析

我们分别对78个标的指数的各个周期BIAS的上95%、97.5%、99%分位数为买点,BIAS下95%、97.5%、99%分位数为卖点。作为策略进行了绩效分析,具体结果如下:

图表 21:BIAS策略净值走势

我们可以看到从净值来看,策略和买入持有策略似乎略低于买入并持有策略,但是此策略明显可以降低策略的波动率;相对来看,我们以95%分位数作为买卖点绩效最好。

3/成交量(VOL)有效性分析

一般认为“量为价先”,那么成交量是否是和成交量显著相关,是否相对于价格是领先性指标?

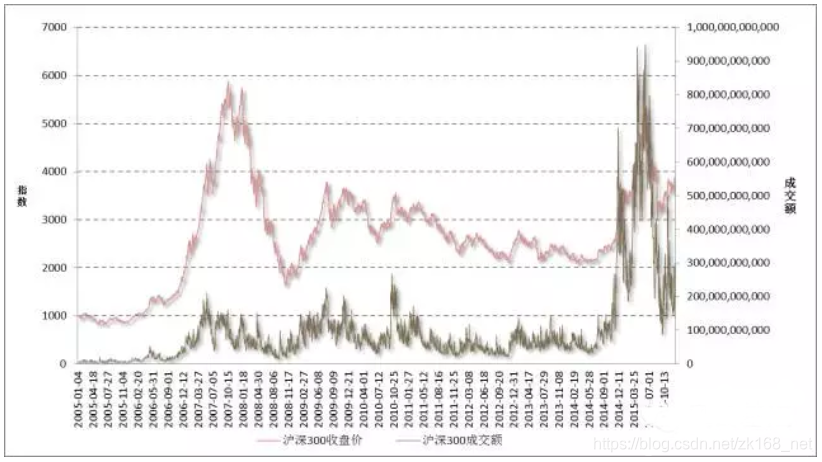

图表 23:VOL和指数价格走势图(以沪深300为例)

成交量(VOL)领先滞后分析

基于成交量的特点,我们分析成交量的有效性主要考察1)和指数走势的相关性,能够有效的跟踪走势的变化2)成交量和指数之间对应的领先滞后性,即成交量相对于指数价格走势是领先指标、平行指标还是滞后指标。

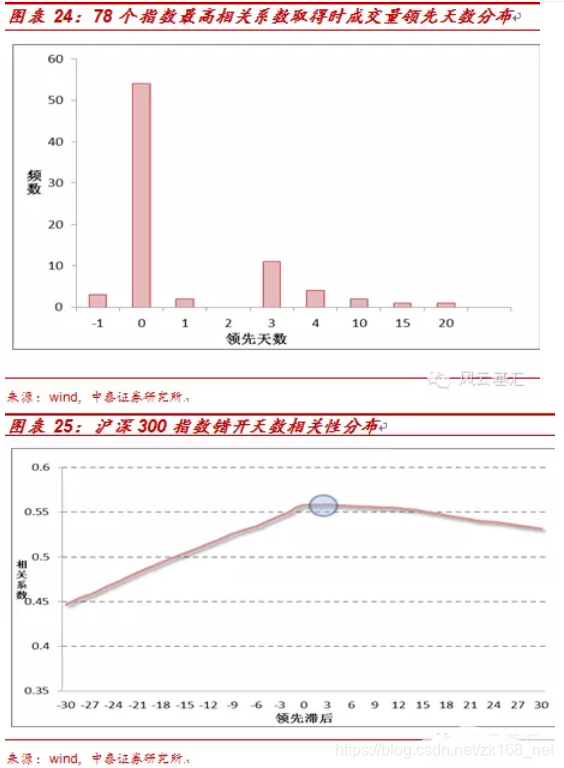

据此我们对78个标的指数都进行如下操作:对指数的历史成交量和价格数据错开(-30到+30个交易日,共61个交易日),对每一个错开后的时间序列进行相关性检验,记录下依次的相关系数(corrT+j I 其中j=-30、-29…、30,i=1、2…、78)和P值(PT+j i其中j=-30、-29…、30,其中i=1、2…、78)。

我们依次对每一个标的指数取其最大的相关系数,将这一指标作为判断成交量和价格相关性的依据;同时记录下此时对应的成交量和价格错开的天数,取得的这一指标作为和指数之间对应的领先滞后的依据。

经计算,我们发现成交量和指数价格的相关系数是显著为正的,同时P值都是显著小于1%。可以说明在显著性水平1%上成交量和指数价格显著正相关。同时可以从上图看到,除了两个指数外,指数和成交量的最大相关性都是在成交量领先的时候取得。可以说明成交量相对于指数价格是领先性指标。

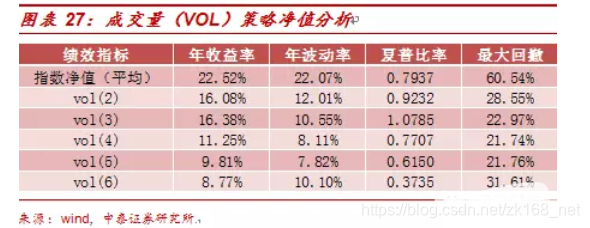

成交量(VOL)策略绩效分析

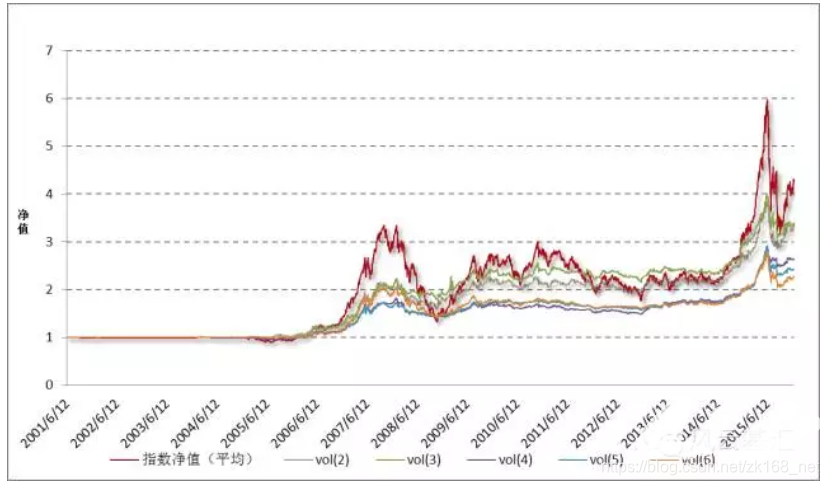

接下来,我们以成交量持续增加N天作为买点,以连续下降N天作为卖点,构建基于成交量的策略。净值走势如下:

图表 26:VOL净值走势图

我们可以看出相对来说依据成交量(VOL)构建的策略相对来说绩效可能不是很显著,详细数据如下表所示,可以发现年收益率均显著低于买入并持有策略,同时夏普比率相对于买入并持有策略也没有很大的提升。所以相对来说以VOL单个指标构建择时策略并不是十分有效。

推荐阅读:

2403

2403

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言