CAPM估算方程:ri=rf+βi(rm-rf)

其中:

ri为股票i的报酬率(

权益资本成本)

rf为无风险利率,选用一年期整存整取利率的加权平均值作为无风险利

率,加权计算的权重为天数

βi为股票i的收益率对市场综合收益率的敏感系数

rm-

rf表示市场风险溢价,采用Damodaran对于中国市场风险溢价ERP的估算数据

(http://www.stern.nyu.edu/~adamodar)

样本

选择:全部A股2000-2022年数据(“市场风险溢价”是从2000年开始,所以

数据起点为2000年)

未作任何剔除处理

对最终结果进行了1%和99%分位数的缩

尾处理

行业参照证监会2012年行业分类标准

每个压缩包都附有初始数据,计算代码

,参考文献和最终数据

最终数据分为两个版本:

版本1:仅做了上述剔除处理,文件

名为“计算结果”

版本2:在做了上述剔除处理的基础之上,同时剔除了金融行业的样本

和当年年末被ST、*ST或PT的上市公司,文件名为“计算结果剔除版本”

[1]

覃家琦,杨雪,陈艳,孙凌霞.再融资监管促进企业理性投资了吗?——来自中国上市公司

的证据[J].金融研究,2020(05):170-18

8.

[2]陈少晖,陈平花

.基于WACC的国有垄断企业分红比例优度检验——以能源型国有上市公司为例[J].

福建论坛(人文社会科学版),2018(01):27-3

8.

压缩包所含文件:

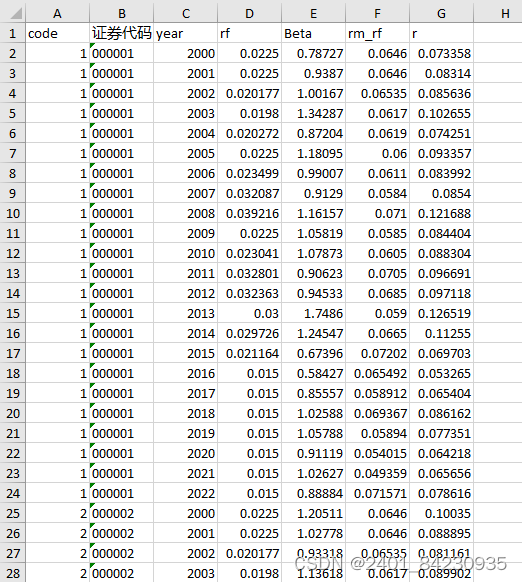

数据样例:

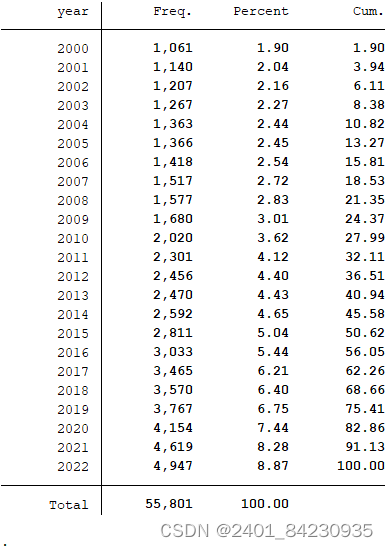

分年份数据量统计:

缩尾后的描述性统计结果:

计算代

码.do

下载链接:https://download.csdn.net/download/weixin_45892228/89118307

点击下载:2000-2022年权益资本成本/股权资本成本/股权融资成本,CAPM模型

点击下载:2000-2022年权益资本成本/股权资本成本/股权融资成本,CAPM模型

437

437

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言