2007-2022年 上市银行财务指标(财务指标、贷款分析、流动性风险、市场风险、信用风险等五个方面统计数据).zip![]() https://download.csdn.net/download/2401_84585615/89659070

https://download.csdn.net/download/2401_84585615/89659070

https://download.csdn.net/download/2401_84585615/89659070

根据2007-2022年上市银行的财务数据,可以从多个关键领域进行分析,以评估银行的整体健康状况和风险管理能力。以下是财务指标、贷款分析、流动性风险、市场风险和信用风险等方面的主要统计数据分析。

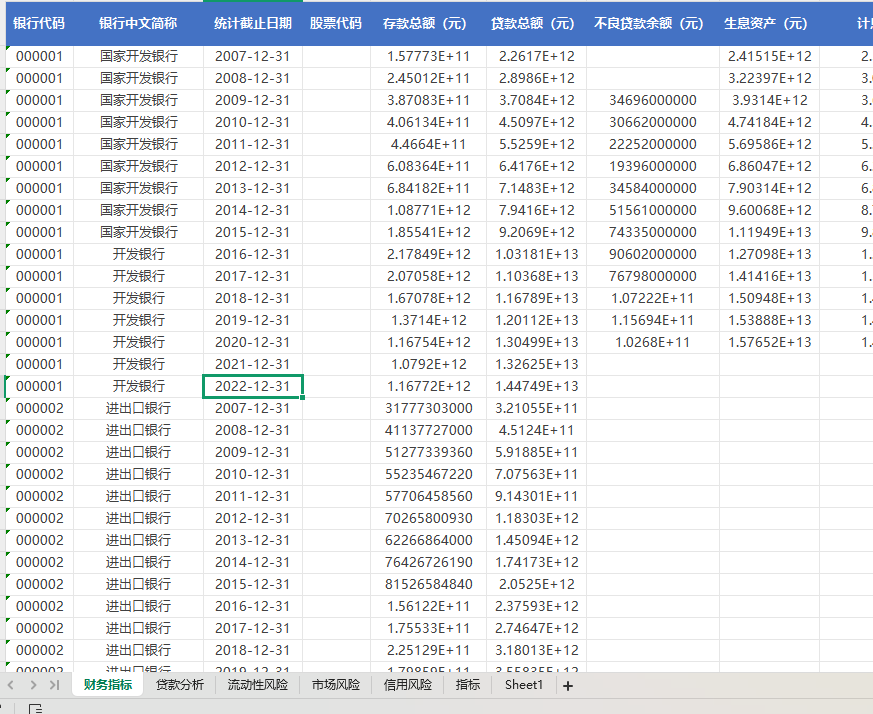

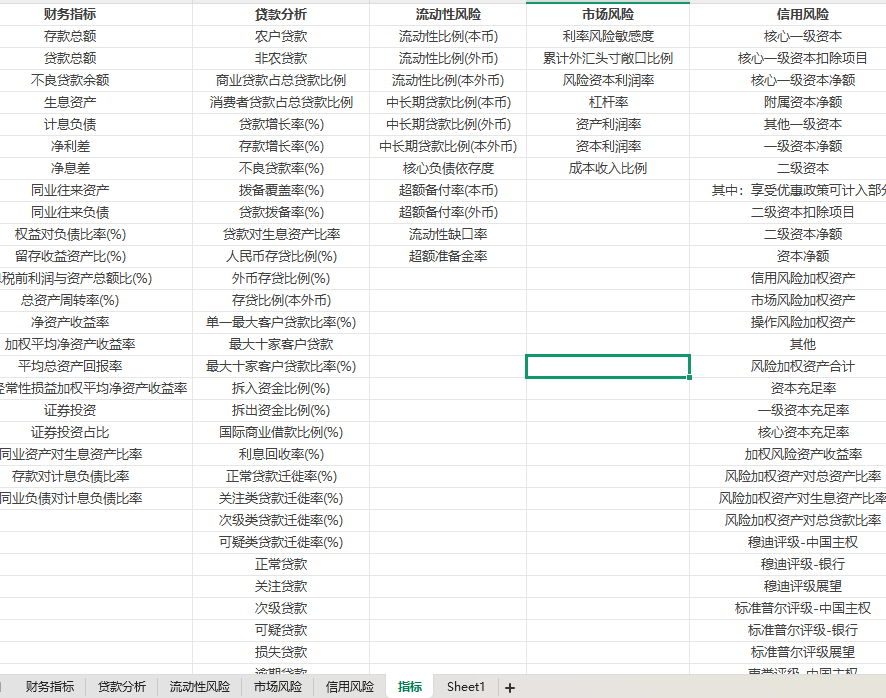

指标:存款总额、贷款总额、不良贷款余额、生息资产、计息负债、净利差、净息差、同业往来资产、同业往来负债、权益对负债比率(%)、留存收益资产比(%)、息税前利润与资产总额比(%)、总资产周转率(%)、净资产收益率、加权平均净资产收益率、平均总资产回报率、扣除非经常性损益加权平均净资产收益率、证券投资证券投资占比、同业资产对生息资产比、率存款对计息负债比率、同业负债对计息负债比率农户贷款、非农贷款、商业贷款占总贷款比例、消费者贷款占总贷款比例、贷款增长率(%)、存款增长率(%)、不良贷款率(%)、拨备覆盖率(%)、贷款拨备率(%)、贷款对生息资产比率、人民币存贷比例(%)、外币存贷比例(%)、存贷比例(本外币)、单一最大客户贷款比率(%)、最大十家客户贷款、最大十家客户贷款比率(%)、拆入资金比例(%)、拆出资金比例(%)、国际商业借款比例(%)、利息回收率(%)、正常贷款迁徙率(%) 、关注类贷款迁徙率(%)、次级类贷款迁徙率(%)、可疑类贷款迁徙率(%) 、正常贷款、关注贷款、次级贷款、可疑贷款、损失贷款、逾期贷款、贷款损失准备充足率(%)、贷款呆账准备年初值、贷款呆账准备本年提取、已减值贷款利息冲减、本年收回的贷款呆账、本年转出的贷款呆账、本年核销的贷款呆账、贷款呆账准备年末值

财务指标的分析是评估银行经营状况的基础,包括利润率、资产回报率(ROA)、股本回报率(ROE)等。这些指标反映了银行的盈利能力和资本使用效率。在过去十多年里,上市银行的ROE普遍呈现波动趋势,受经济周期和宏观政策的影响较大,尤其在经济下行期,银行的盈利能力有所下滑。

贷款分析主要涉及银行的贷款结构、贷款增长率和不良贷款率。不良贷款率是反映银行信用风险的重要指标之一。2007年到2022年期间,随着宏观经济的波动,不良贷款率经历了多次起伏,尤其是在经济危机或市场衰退时,不良贷款率上升。银行在贷款结构上逐步向多元化方向发展,包括住房贷款、企业贷款和消费贷款等,尤其是随着金融科技的发展,银行的个人贷款业务也呈现出快速增长的趋势。

流动性风险是指银行在短期内无法满足资金需求的风险。根据数据显示,银行流动性充足度在2007至2022年间保持在相对较高水平,但在全球金融危机和国内经济调整期间,部分银行面临较大流动性压力。为了应对流动性风险,银行提高了资本充足率并优化了资产负债结构。

市场风险包括由于市场价格波动(如利率、汇率和股价等)可能对银行财务状况产生的不利影响。统计数据表明,市场风险在2008年金融危机期间达到了峰值,银行在风险管理方面的应对措施得到了强化,包括对利率风险和汇率风险的对冲操作。

信用风险是银行面临的最主要风险之一。银行的信用风险主要来自于贷款违约和债务违约。根据分析,随着宏观经济环境的变化,银行的信用风险也经历了不同的波动。在经济增长时期,银行的信用风险相对较低,而在经济放缓或衰退期间,银行则面临更多的违约风险。

1499

1499

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言