汽车存储芯片作为汽车电子系统的 “大脑”,承担着存储与管理车辆运行数据的关键职责,广泛应用于信息娱乐、动力系统以及高级驾驶辅助系统(ADAS)等多个核心领域,对确保车辆稳定运行和提升驾驶体验发挥着至关重要的作用。下面,我们将从多个维度深入分析汽车存储芯片行业的市场动态、发展趋势与行业前景。

一、行业全景扫描

1.1 市场规模与增长潜能

近年来,汽车智能化程度不断加深,正从传统的交通工具向智能移动终端转型,这极大提升了汽车对存储容量的需求,为存储芯片行业带来了广阔的市场空间。据 QYResearch 数据显示,2023 年全球汽车存储芯片市场规模达 47.6 亿美元,预计到 2028 年将增长至 102.5 亿美元。随着汽车电子化、智能化和网联化的深入推进,存储芯片在汽车领域的应用场景将持续拓展,市场需求有望进一步扩大。与此同时,存储芯片技术的不断创新,如高容量、高速率和高可靠性产品的推出,将为汽车存储市场的发展注入强劲动力。

1.2 相关上市企业

目前,兆易创新(603986)、佰维存储(688525)、北京君正(300223)等上市企业已涉足汽车存储芯片领域。此外,长鑫存储技术有限公司也在积极布局,推动行业发展。

二、行业深度剖析

2.1 行业概述

存储芯片,又称存储器,是通过电能存储信息的半导体设备,凭借电子的存储与释放实现数据的存储与读取。作为应用广泛、市场占比高的集成电路基础性产品,在汽车领域,存储芯片如同汽车计算和感知的 “能量站”,分布于车身域、底盘域、座舱域、动力域和自动驾驶域,为 ADAS、IVI、仪表盘、互联和黑匣子等应用提供存储支持。从应用形态来看,存储芯片既可以独立搭载系统,也能被封装在各类主控芯片(MCU、SoC)内部,协助缓存、读取和处理信息,提高数据处理效率。汽车存储芯片可分为易失型和非易失型,前者包括 DRAM、SRAM,后者涵盖 NAND、NOR、EEPROM 等,其中 DRAM 和 NAND 是市场主流产品。

2.2 行业发展历程

汽车存储芯片行业的发展经历了四个重要阶段:

20 世纪 70 年代以前:早期汽车存储芯片主要用于仪表显示和基本车辆控制等简单功能。

20 世纪 70 年代至 20 世纪末:随着微电子技术的进步,汽车开始采用单片机进行电子控制,存储芯片的使用量逐渐增加。当时主要使用 8 位和 16 位 MCU,多应用于发动机控制等单一功能。

2000 - 2010 年:32 位 MCU 开始大规模应用,DSP、存储器和接口芯片在汽车中逐渐普及。这一时期,汽车电子化进程加快,电子控制单元(ECU)的数量和芯片用量显著增长。

2010 年至今:随着 ADAS、信息娱乐和车联网等新兴领域的兴起,CPU 和 GPU 等高性能处理器开始在汽车中得到应用,存储容量更大的闪存和 DRAM 也在汽车中广泛普及。

汽车存储芯片的发展历程,清晰地反映了汽车电子化进程的不断深化。从早期的简单功能到如今的高性能应用,存储芯片在汽车中的地位愈发重要。展望未来,随着自动驾驶和智能网联汽车的发展,汽车存储芯片将朝着更高性能、更大容量和更高可靠性的方向持续发展。

2.3 行业政策支持

存储芯片作为信息存储的关键载体,其稳定性和安全性对国家信息安全至关重要。为此,国家出台了一系列政策,大力支持存储芯片行业的发展,为国产汽车存储芯片的崛起创造了良好条件。2024 年 2 月,安徽省人民政府印发《安徽省有效投资专项行动方案(2024)》,推动集成电路领域的关键技术攻关,支持动态存储芯片等重大项目建设。2024 年 5 月,中央网信办、市场监管总局、工业和信息化部联合印发《信息化标准建设行动计划(2024 - 2027 年)》,围绕集成电路关键领域,加大对先进计算芯片、新型存储芯片关键技术标准的攻关力度,推进人工智能芯片、车用芯片、消费电子用芯片等应用标准的制定。

2.4 行业产业链结构

汽车存储芯片产业链上游为半导体材料和半导体设备行业。半导体材料包括硅片、光刻胶、靶材、电子特气和抛光材料等;半导体设备涵盖光刻机、CVD 设备、刻蚀设备等。中游负责汽车存储芯片的设计、晶圆制造和封装测试。下游对接燃油车和新能源汽车,汽车存储芯片的需求量与汽车行业的发展紧密相关。

硅片是汽车存储芯片的主要原材料。硅凭借其优良的电学、物理学和化学性能,成为制造半导体芯片的理想材料。硅片的生产需要经过多道复杂工序,包括切割、除杂、抛光等,以确保硅片表面平整光滑,满足后续工艺要求。近年来,随着 5G、新能源、AIoT 的快速发展,我国硅片产量总体呈上升趋势。据工信部数据,2024 年中国硅片产量达到 753GW,同比增长 12.7%。未来,在技术进步、政策支持和下游需求的推动下,我国硅片产量有望继续保持快速增长。

汽车行业的发展在一定程度上反映了国家的经济运行状况。随着智能网联汽车的普及,汽车需要处理来自传感器、摄像头、雷达和通信模块的海量数据。存储芯片为汽车提供了必要的数据存储和处理能力,支撑 ADAS、车联网和自动驾驶等功能的实现。近年来,中国经济保持中高速增长,居民收入和消费水平稳步提高,工业化水平不断提升,推动了中国汽车产销量的整体增长。据中国汽车工业协会数据,2025 年 1 - 2 月,得益于新一轮以旧换新政策的全面实施,以及企业的技术升级和产品更新,汽车产销实现稳步增长。这期间,汽车产销分别为 455.3 万辆和 455.2 万辆,同比分别增长 16.2% 和 13.1%。其中,新能源汽车表现突出,产销分别完成 190.3 万辆和 183.5 万辆,同比均增长 52%。

三、行业现状洞察

3.1 中国存储芯片行业发展态势

存储芯片,也叫半导体存储器,是以半导体电路为存储媒介的记忆设备,用于保存二进制数据,是现代数字系统的重要组成部分。存储芯片具有体积小、存储速度快等特点,广泛应用于消费电子、计算机、网络通信、智能车载、物联网及工业控制等多个领域。目前,中国存储芯片行业正处于快速发展阶段,长江存储、兆易创新和紫光集团等企业在技术研发和市场份额方面处于领先地位。长江存储专注于 3D NAND 闪存技术研发,推动国内存储产业的自主可控;兆易创新在 NOR Flash 和 NAND Flash 领域取得突破,产品广泛应用于消费电子和物联网领域。

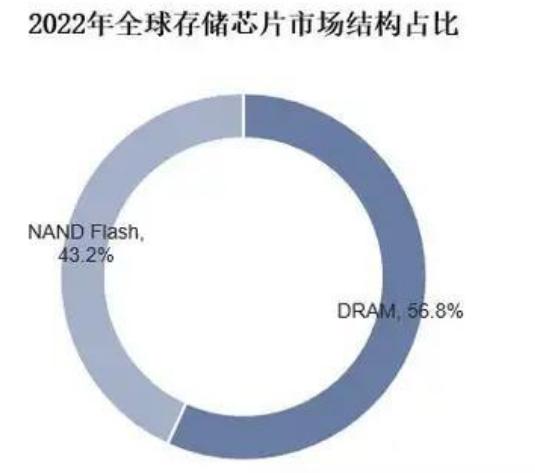

从市场规模来看,2024 年中国存储芯片行业市场规模达到 4267 亿元。从市场结构来看,目前存储芯片市场主要由 DRAM 和 NAND Flash 主导。其中,DRAM 市场规模最大,占比约为 55.9%;NAND Flash 占比约为 44.0%。随着技术的不断进步和市场需求的持续增长,中国存储芯片行业有望在未来实现更大的突破。

3.2 全球汽车存储芯片行业市场规模

在汽车电子化、智能化和网联化的推动下,全球汽车存储芯片市场规模持续扩大。2023 年全球汽车存储芯片市场规模为 47.6 亿美元,预计到 2028 年将达到 102.5 亿美元。汽车存储芯片在汽车各系统的广泛应用,以及汽车对存储容量需求的不断增加,为行业发展提供了广阔空间。

四、企业格局与重点企业分析

4.1 市场竞争格局

在车载存储芯片领域,中、美、日、韩四国的竞争日益激烈。与消费电子领域相比,车载存储产品对性能、可靠性和安全性的要求更高。车规级存储芯片的研发和验证周期长,认证流程复杂,需要满足 IATF16949 合规认证、AEC - Q100 可靠性认证、ISO26262 功能安全认证等多项国际标准,同时还需符合部分整车厂的特定企业标准。整个认证流程通常需要 4 - 5 年,这使得车规存储芯片市场的进入门槛极高,研发投入巨大。

长期以来,美光科技、海力士、三星、东芝等国际厂商主导着高端车规存储芯片市场。然而,近年来,随着汽车电动化、智能化进程的加速,国内产业链对车规存储芯片国产替代和自主可控的需求日益迫切。在这一背景下,长鑫存储、北京君正、兆易创新、佰维存储、东芯股份、紫光国微等国内存储芯片制造商在技术研发和市场拓展方面取得了显著成果,与国际领先企业的差距逐渐缩小。未来,随着国内企业在车规存储芯片领域的进一步突破,中国有望在全球车载存储芯片市场中占据更重要的地位,推动行业朝着高质量、自主可控的方向发展。

4.2 重点企业分析

兆易创新科技集团股份有限公司:兆易创新主要从事存储器、微控制器和传感器的研发、技术支持和销售,所处行业为 “软件和信息技术服务业” 中的 “集成电路设计”(代码:6520)。公司产品广泛应用于工业、汽车、消费电子、PC 及周边、网络通信、物联网、移动设备等多个领域,助力社会智能化发展。其存储器产品包括闪存芯片(NOR Flash、NAND Flash)和动态随机存取存储器(DRAM),在消费电子、汽车、工业等领域应用广泛。数据显示,2024 年上半年,兆易创新存储芯片营业收入达到 26.05 亿元,同比增长 29.41%。

深圳佰维存储科技股份有限公司:佰维存储专注于半导体存储器的研发设计、封装测试、生产和销售,主要产品为半导体存储器,同时提供先进封测服务。半导体存储器按应用领域可分为嵌入式存储、PC 存储、工车规存储、企业级存储和移动存储等。公司以 “存储赋能万物智联(Storage Empowers Everything)” 为使命,致力于成为全球一流的存储与先进封测厂商。公司构建了研发封测一体化的经营模式,在存储介质特性研究、固件算法开发、存储芯片封测、测试研发、全球品牌运营等方面具备核心竞争力,并积极布局芯片 IC 设计、先进封测、芯片测试设备研发等技术领域,是国家级专精特新小巨人企业、国家高新技术企业。公司产品广泛应用于移动智能终端、PC、行业终端、数据中心、智能汽车、移动存储等领域。2024 上半年,佰维存储存储产品营业收入为 32.66 亿元,同比增长 207.82%。这主要得益于公司大力拓展国内外一线客户,实现了市场与业务的突破,产品销量大幅提升,带动了存储产品营收的增长。

五、行业发展趋势与前景展望

5.1 高性能存储芯片需求激增

随着自动驾驶、ADAS 和车联网技术的快速发展,中国汽车存储芯片行业对高性能存储芯片的需求将大幅增长。未来,汽车将需要更大容量、更高速度的闪存(NAND Flash)和 DRAM,以满足实时数据处理和复杂算法运算的需求。特别是在自动驾驶领域,车辆需要处理来自传感器、摄像头和雷达的海量数据,这对存储芯片的容量和性能提出了更高要求。预计到 2025 年,高性能存储芯片的市场份额将大幅提升,成为推动行业增长的主要动力,为汽车存储芯片行业的市场发展注入新活力。

5.2 国产化替代加速

在国家政策支持和产业链自主可控的背景下,中国汽车存储芯片行业的国产化替代进程将不断加速。目前,长江存储、合肥长鑫等国内企业已在存储芯片领域取得重要突破,未来有望进一步扩大在汽车电子市场的份额。随着技术的不断进步和产能的提升,国产存储芯片将在性能、可靠性和成本方面与国际品牌展开竞争,逐步实现进口替代。这一趋势将显著提升中国汽车存储芯片行业的自主创新能力和市场竞争力,为行业发展带来广阔前景。

5.3 智能化和网联化驱动创新

智能网联汽车的快速发展将推动汽车存储芯片行业向智能化、网联化方向创新。未来,存储芯片不仅要具备传统的数据存储功能,还需拥有实时数据处理、边缘计算和网络安全能力。例如,车联网系统要求存储芯片支持高速数据传输和低延迟响应,ADAS 系统则对存储芯片的可靠性和耐久性提出了更高要求。这些需求将促使存储芯片技术在架构设计、功耗优化和安全性方面持续创新,进一步推动汽车存储芯片行业的发展,拓宽行业发展前景。

综上所述,汽车存储芯片行业正处于快速发展的关键时期,市场规模持续扩大,技术创新不断推进。在政策支持、市场需求和技术进步的共同作用下,行业未来前景广阔,有望迎来更加辉煌的发展阶段。

736

736

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言