基于集成模型的LSboost算法在多变量时间序列预测中的应用及Matlab代码实现

一、引言

时间序列预测是数据分析领域的一个重要研究方向,尤其在金融、经济、气象等多个领域有着广泛的应用。随着数据量的不断增加和复杂度的提高,传统的单变量时间序列预测方法已经难以满足实际需求。因此,多变量时间序列预测方法逐渐成为研究热点。本文将介绍一种基于集成模型的LSboost算法在多变量时间序列预测中的应用,并给出Matlab代码实现。

二、LSboost算法简介

LSboost是一种基于提升方法的集成学习算法,它通过将多个弱学习器进行线性组合,形成强学习器,从而提高预测精度。在多变量时间序列预测中,LSboost算法可以通过对多个特征进行加权组合,实现高精度的预测。

三、Matlab代码实现

下面是一个基于LSboost算法的多变量时间序列预测的Matlab代码示例:

- 数据准备

首先,我们需要准备多变量时间序列数据。假设我们有一个包含N个时间点的M维时间序列数据集,可以将其存储为一个N×M的矩阵X,以及一个对应的时间序列响应变量Y。

- 数据预处理

在进行模型训练之前,我们需要对数据进行预处理,包括数据标准化、缺失值处理等。这里我们使用Matlab自带的函数进行数据预处理。

- LSboost算法实现

接下来,我们可以使用Matlab自带的统计和机器学习工具箱中的函数来实现LSboost算法。具体步骤如下:

(1)定义弱学习器:我们可以使用决策树、线性回归等作为弱学习器。在Matlab中,可以使用fitensemble函数来定义弱学习器。

(2)训练弱学习器:使用训练数据集对每个弱学习器进行训练,得到每个弱学习器的预测结果。

(3)加权组合:根据每个弱学习器的预测结果和对应的权重,对它们进行加权组合,得到最终的预测结果。在Matlab中,可以使用ensemble函数来实现加权组合。

- 模型评估与优化

我们可以使用交叉验证、性能指标等方法来评估模型的预测性能,并根据需要进行模型优化。在Matlab中,可以使用crossval函数进行交叉验证,使用performance函数计算性能指标。

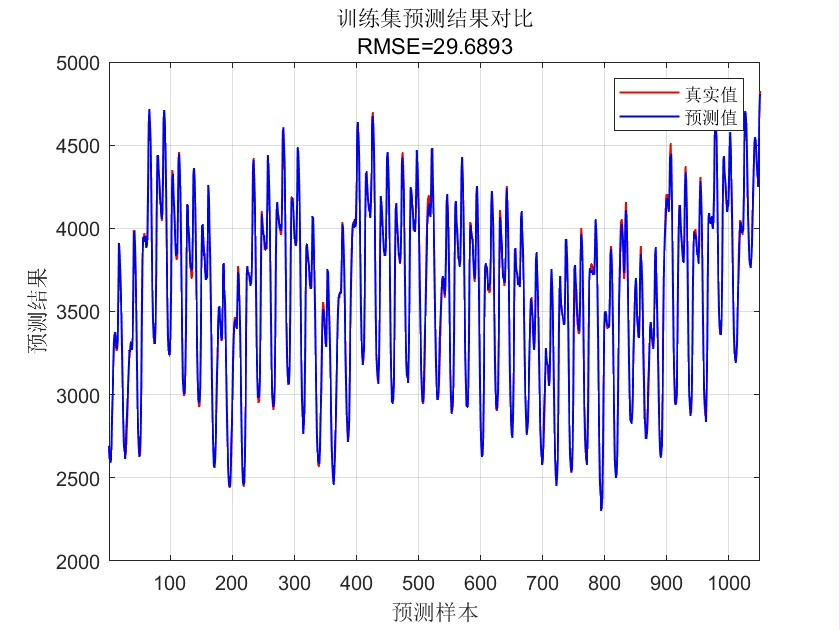

四、结论

本文介绍了一种基于集成模型的LSboost算法在多变量时间序列预测中的应用,并给出了Matlab代码实现。通过使用LSboost算法,我们可以对多个特征进行加权组合,实现高精度的多变量时间序列预测。在实际应用中,我们可以根据具体需求选择合适的弱学习器和参数,对模型进行优化和调整,以提高预测精度和稳定性。

基于集成模型的LSboost的多变量时间序列预测 LSboost多变量时间序列

matlab代码

注:暂无Matlab版本要求 – 推荐 2018B 版本及以上

1399

1399

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言