Salesforce通过收购补足短板,从中小企业市场转向大企业市场,付费订阅模式为其带来稳定的收入和预付款项。尽管早期有净利润亏损,但剔除非经营性费用后,Salesforce实际利润稳定。销售费用高但效果显著,研发和管理费用控制良好。

Salesforce通过收购补足短板,从中小企业市场转向大企业市场,付费订阅模式为其带来稳定的收入和预付款项。尽管早期有净利润亏损,但剔除非经营性费用后,Salesforce实际利润稳定。销售费用高但效果显著,研发和管理费用控制良好。

纵观Salesforce发展史和十几年财报中的信息,Salesforce从中小企业CRM服务的蓝海市场切入,但受限于中小企业的生命周期价值和每用户平均收入小且获客成本和流失率不对等,蓝海同时也是死海。

Salesforce通过收购逐渐补足品牌和产品两块短板,以高销售费用率(50%以上)提高品牌市场价值,以高研发费用率(15%左右)和高单价的并购整合提升产品价值,2004-2015年间企业平均付费金额和企业平均订阅个数有明显的提升,这意味着其付费客户群体从中小企业向大企业扩展;大企业客户支付能力强流失率低,更优化的KA及大客户分布提高了Salesforce的收益及利润率。

付费订阅模式的优势在于先付费再服务,回款压力小,同时按年付费的模式使得Salesforce手上积累了大量客户预付资金,这几乎是无风险的杠杆资金来源。

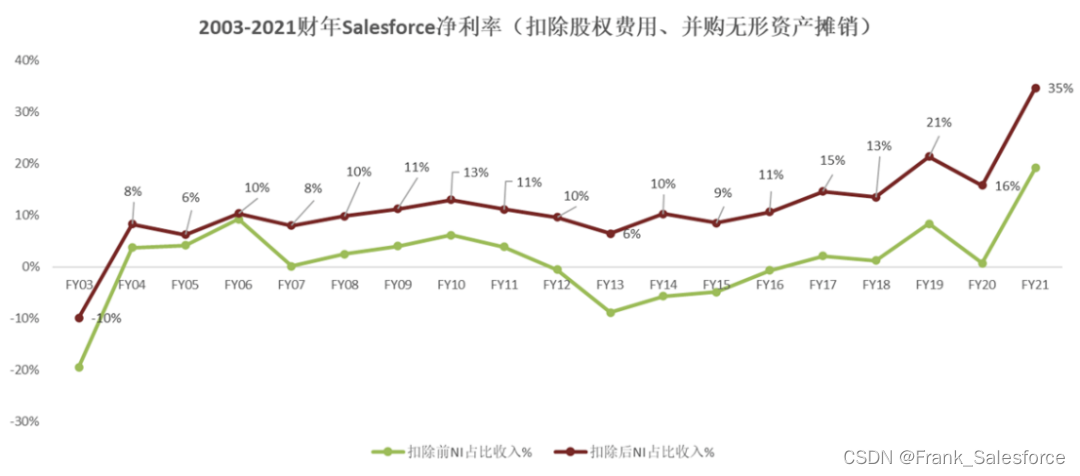

Salesforce虽然净利润在2012-2016年亏损,但仔细考虑其中的一些财务影响,扣除与实际经营无关的因素(扣除股权费用、并购无形资产摊销),才能拨开云雾见真相。

Salesforce在自己的利润表下,近几年都会披露两个补充数据:

1)股权费用:用股票支付的工资,与实际现金无关。如果要看更符合实际的经营情况,可以把这部分费用扣除。

2)并购无形资产摊销:并购公司时会新增一些无形资产,这些无形资产需要被摊销,形成利润表上的费用。Salesforce持续并购对利润

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1231

1231

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言