今天分享的AI系列深度研究报告:《AI大模型行业2024年上半年投资策略:大模型多模态化趋势显著,AI应用侧加速繁华》。

(报告出品方:东莞证券)

报告共计:30页

1.传媒行业行情和业绩回顾

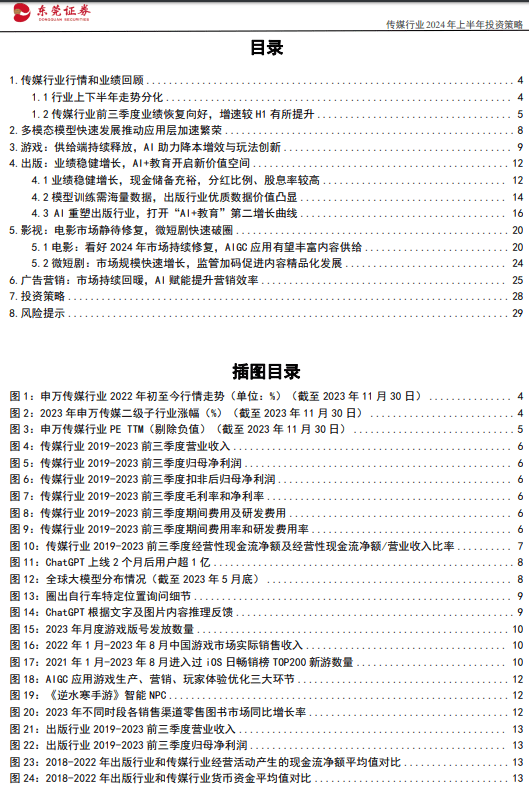

1.1行业上下半年走势分化

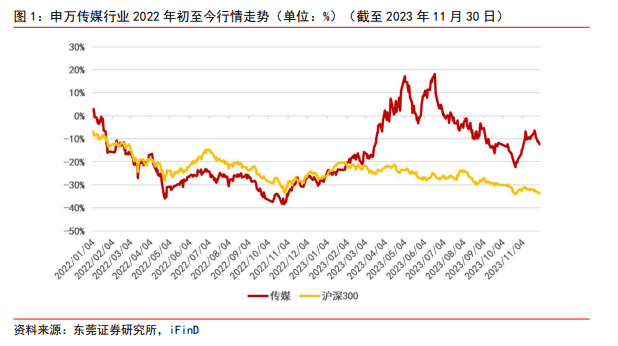

申万传媒行业年内涨幅居于第二位。2023 年上半年,受益于疫情管控持续优化、AI 大模型快速迭代等多重利好事件催化,申万传媒指数阶段性上行。在 6 月达到高点后,受到AI 应用落地兑现不及预期、市场交易情绪疲弱等因素影响,行业进入较为深度的回调阶段。到了 10 月下旬,AI 教育、真人互动影游、微短剧等细分热点提振了传媒整体情绪,11 月传媒指数迎来反弹。整体来看,截至 11 月 30 日,2023 年申万传媒行业指数累计上涨 20.10%,涨幅在 31 个申万一级行业指数中居于第二位,跑赢同期沪深 300指数 29.80 个百分点。从细分行业来看,截至 11 月 30 日,2023 年 6 个申万传媒二级子行业全面上涨,均跑赢同期沪深300指数。其中,出版行业表现突出,今年累计上涨41.72%,涨幅在所有细分行业中排名第一。

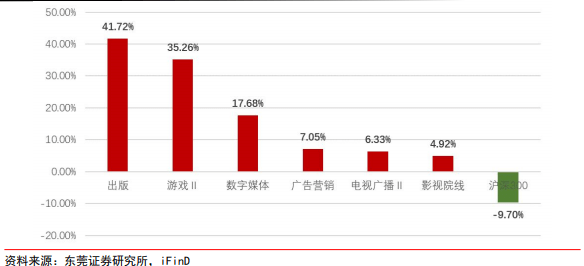

当前估值低于近 5 年平均值,具有一定的上升空间。在估值方面,根据 iFind 数据显示, 截至 2023 年 11 月 30 日,SW 传媒行业 PE TTM(剔除负值,下同)为 24.87 倍,处于历 史近 5 年的 43%分位,低于近 5 年平均值 6.89%,具有一定的上升空间。子板块方面, SW 游戏板块 PE TTM 为 26.05 倍,SW 广告营销板块 PE TTM 为 28.78 倍,SW 影视院线板 块 PE TTM 为 51.73 倍,SW 数字媒体板块 PE TTM 为 48.54 倍,SW 出版板块 PE TTM 为 14.95 倍,SW 电视广播板块 PE TTM 为 32.19 倍。

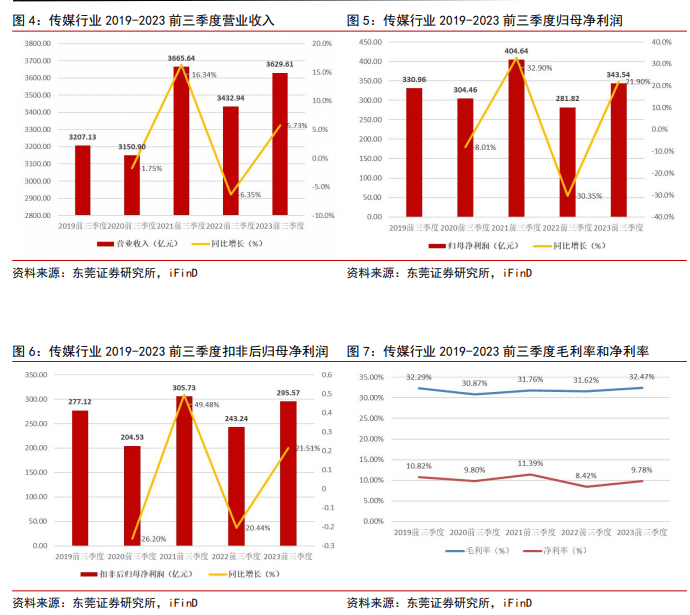

1.2传媒行业前三季度业绩恢复向好,增速较 H1 有所提升

前三季度传媒行业业绩明显回暖,增速较 H1 有所提升。随着内容审核环境边际改善、宏观经济和消费复苏,2023 年前三季度传媒行业景气度迅速回升,行业业绩持续修复前三季度行业营收和利润同比均有所好转,业绩增速较 H1 有所提升。营收端,整体法下,2023 前三季度传媒行业营业收入为 3629.61 亿元,同比增长 5.73%,增速较 H1 提升了1.03pct.利润端,23 年前三季度行业归母净利润和扣非后归母净利润分别为343.54亿元和 295.57 亿元,同比分别增长 21.90%和 21.51%,增速较 H1 分别提升了 7.27pct和 9.43pct。前三季度行业利润端明显增长,主要是受到行业公允价值变动损益转正投资收益增加、行业资产减值损失减少等因素的影响。盈利能力方面,23 年前三季度行业毛利率为 32.47%,同比提升 0.85pct; 净利率为 9.78%,同比提升 1.36pct,行业盈利能力有所提升。

前三季度费用管控能力增强,经营性现金流明显增加。费用端,期间费用方面,23 年前 三季度行业期间费用合计为 705.32 亿元,同比增长 5.51%;期间费用率为 19.43%,同 比略微下降 0.04pct。研发费用方面,23 年前三季度行业研发费用为 115.28 亿元,同 比减少 1.26%;研发费用率为 3.18%,同比下降 0.22pct。现金流方面,23 年前三季度 行业经营性现金流净额出现较明显的增长,由 22 年前三季度的 309.01 亿元增加至 23 年前三季度的 411.31 亿元,同比增长 33.11%。23 年前三季度行业经营性现金流净额/ 营业收入比率为 11.33%,相较 2022 年同期提升 2.33ct,行业收入变现能力有所增强。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

797

797

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言