在财务月结时,结果分析是非常重要的一环,通过结果分析,可以按照预设的评估方法及相关配置自动计算在制品(WIP)、主营业务成本、主营业务收入等等。

在结果分析中最重要的是根据业务需求选择合适的评估方法,目前SAP共提供15种评估方法,今天针对每一种方法计算逻辑及常用的业务场景进行初步介绍,具体每一种方式的详细逻辑在以后的文章中再做展开:

(1)基于收入的评估方式(带利润实现)

Revenue-Based Method with Profit Realization

可应用对象:

(1)销售订单

(2)项目

(3)有收入的内部订单、有收入的服务订单、有收入的维护订单

前提:计划成本与计划收入必须有维护

核心指标计算逻辑:POC=实际收入/计划收入

主营计划成本(RA)=POC*计划成本

第一种方式的计算是基于实际收入与计划收入的占比结合总体的计划成本推算应结转的主营业务成本,如果当期累计的实际成本大于系统计算出来的主营业务成本,系统会将此部分差异结转至WIP,反之差异部分会生成对应的冲销分录。(国内常用WIP转出科目作为WIP对方的冲销科目)

比如XX项目计划收入是10万,总的计划成本为7万,第一个期间按照与客户签订的合同交付了一定服务,开30%的票确认3万收入,在此期间的实际成本为2.5万。

则此时POC=实际收入/计划收入=30%,对应匹配的主营业务成本=30%*7万=2.1万,而此时实际成本2.5万的数值是大于根据评估方式计算的2.1万,系统会将这中间0.4万的差额会结转至WIP。

需要注意01评估方式是带利润实现的,所以系统还会根据实际收入与计算出来的主营业务成本的差额在COPA中显示临时的利润数据。

(2)基于收入的评估方式(不带利润实现)

Revenue-Based Method without Profit Realization

可应用对象:

(1)销售订单

(2)项目

(3)有收入的内部订单、有收入的服务订单、有收入的维护订单

此方式和第一种方式的主要区别点是在实际收入小于计划成本的情况下不会列示利润数据。

前提:计划成本与计划收入必须有维护

核心指标计算逻辑:POC=实际收入/计划收入

*需要注意如果实际收入小于计划成本,主营业务成本(RA)=实际收入

计划成本小于等于实际收入且实际收入小于计划收入时,主营业务成本(RA)=计划成本

实际收入大于等于计划收入时,主营计划成本(RA)=POC^计划成本

实际成本与主营业务成本(RA)之间的差额依旧通过WIP或WIP冲销处理

(3)基于成本的POC模式

Cost-Based POC Method

可应用对象:

(1)销售订单

(2)项目

(3)有收入的内部订单、有收入的服务订单、有收入的维护订单

核心指标计算逻辑:

POC=实际成本/计划成本

主营业务收入(RA)=POC*总计划收入

主营业务成本(RA)=实际成本

基于成本的POC模式可以查看历史文章跟着团子学SAP CO:基于成本的完工百分比结算:Cost-based POC(以项目为例),需要注意此方式主要应用于英国以及北美,因为大部分国家是不允许列示未实现的利润,而在此方式下每个月只要有实际成本发生,无论是否开票或确认收入在月结时均会按照对应公式计算收入,实际收入与主营业务收入(RA)的差额通过Revenue Surplus及Revenue in excess of billings在FI的层面上调整。

(在大量项目中可以看到很多顾问经常有谈到Cost-Based POC,但实质上描述的是新收入会计准则的投入法,这两种方法的区别是收入确认的时点,Cost-Based POC是每月月结都相当于在确认收入,而新收入准则下的投入法是达到了收入确认的条件下当月可根据投入的资源占比(成本占比)推导应该在财务账上应确认的收入金额)

(4)基于数量的方式

Quantity-Based Method

前提条件:需要有计划成本与数量

可应用对象:

(1)销售订单

(2)项目

(3)有收入的内部订单、有收入的服务订单、有收入的维护订单

基于后台配置,可以选择参与计算的数量字段,比如选取销售订单中的Base Quantity作为计划数量,开票数量或发货数量作为实际数量。(如果计划成本来源于销售订单成本估算则订单数量为成本估算对应的lot size,如果计划成本来源于物料的标准价格,则计划数量就是销售订单行项目的订单数量)

核心指标计算逻辑:

POC=实际数量/计划数量

主营业务成本=POC*总计划成本

主营业务收入=实际收入

此方式与第一种方式后续月结处理类似,如果当期累计的实际成本大于系统计算出来的主营业务成本,系统会将此部分差异结转至WIP,反之差异部分会生成对应的冲销分录。

(5)基于数量的POC模式

Quantity-Based POC Method

前提条件:需要有计划成本、计划收入以及计划数量数据。

可应用对象:

(1)销售订单

(2)项目

(3)有收入的内部订单、有收入的服务订单、有收入的维护订单

核心指标计算逻辑:

POC=实际数量/计划收入

主营业务成本-RA=POC * 总计划成本

主营业务收入-RA=POC * 总计划收入

此方式在月结时处理较为复杂,首先成本端如果当期累计的实际成本大于系统计算出来的主营业务成本,系统会将此部分差异结转至WIP,反之差异部分会生成对应的冲销分录。

而收入这段也会根据实际收入与主营业务收入-RA的差额通过Revenue Surplus及Revenue in excess of billings进行调整。

最终与Cost-Based POC方式类似,会显示未实现的利润,所以也主要应用于北美与英国的会计准则。

(6)基于期间的计划收入为基准的POC模式

POC Method on Basis of Revenue Planned by Period

前提条件:需要有计划成本、计划收入以及计划数量数据。

可应用对象:

(1)销售订单

(2)项目

(3)有收入的内部订单

核心指标计算逻辑:

主营业务收入(RA)= RA执行期间累计的计划收入

POC=主营业务收入(RA)/总计划收入

主营业务成本(RA)=POC * 总计划成本

成本端如果当期累计的实际成本大于系统计算出来的主营业务成本,系统会将此部分差异结转至WIP,反之差异部分会生成对应的冲销分录。

而收入这段也会根据实际收入与主营业务收入-RA的差额通过Revenue Surplus及Revenue in excess of billings进行调整。

(7)基于进度版本的POC模式

POC Method Using Progress Version

可应用对象:

(1)销售订单

(2)项目

(3)有收入的内部订单

此方式计算逻辑与第5种类似,会列示未实现的利润,只是此时POC来源于项目进程版本中计算或手工维护的POC比例,最终成本端如果当期累计的实际成本大于系统计算出来的主营业务成本,系统会将此部分差异结转至WIP,反之差异部分会生成对应的冲销分录。

而收入这段也会根据实际收入与主营业务收入-RA的差额通过Revenue Surplus及Revenue in excess of billings进行调整。

(此方法也主要应用于北美与英国的会计准则)

(8)基于资源开票结转主营业务成本(旧)

COS from “Old” Resource-Related Billing

前提条件:有使用按资源开票功能(静态处理)

(不需要计划数据)

可应用对象:

(1)销售订单

(2)项目

按资源开票是SD中针对Time&Material合同提供的一套解决方案,可惜很多SD顾问也没能掌握,如果相对按资源开票有更多了解,可参考历史文章:跟着团子学SAP SD-RRB(按资源开票)流程演示及核心配置(DIP参数文件) DP80/DP81/DP90/DP91

主营业务收入-RA=开票行项目的总收入

主营业务成本-RA=开票行项目的总成本

实际成本大于主营业务成本-RA时,差额反映在WIP,需要注意此方式下不会计算WIP冲销额。

(9)完工合同法

Completed Contract Method

可应用对象:

(1)销售订单

(2)项目

在此方式下,如果合同状态为未完工,主营业务收入-RA及主营业务成本-RA都为0,实际成本均反映在WIP,收入反映在Revenue Surplus。

当合同关闭后主营业务收入-RA=实际收入,主营业务成本-RA=实际成本,WIP及Revenue Surplus均为0。

(10)无需计划成本及里程碑开票的库存确定

Inventory Determination, Without Planned Costs, Without Milestone Billing

可应用对象:

(1)销售订单

(2)项目

此方式不会体现收入与成本占比,在未确认收入时,所有的实际成本都会结算至WIP,当实际收入不为零时所有实际成本都结转至主营业务成本。此方式从名字可以看出是不需要任何计划数据,在计算过程中也不会体现收入成本的占比关系。

此方法系统中演示可参考历史文章:跟着团子学SAP CO:熟练使用结果分析码实现各个场景下收入成本的匹配(一) KKA2/CJ88

(11)无需计划成本,依赖里程碑开票的库存确定

Inventory Determination, Without Planned Costs, With Milestone Billing

可应用对象:

(1)销售订单

(2)项目

此方式与第10种方式类似,只要有收入则会结转所有的成本至主营业务成本,区别点是如果接收到实际收入的下个期间继续有成本发生但没收入,系统会自动将此部分成本结转至WIP

(12)无需里程碑,后续成本冲销的库存确定

Inventory Determination, Reserves for Follow-Up Costs, With Milestone Billing

可应用对象:

(1)销售订单

(2)项目

此方式下如果实际收入为零,所有的实际成本会结转至WIP。

当实际收入不为零且实际成本小于计划成本时,会以计划成本的金额数量结转至主营业务成本,计划成本与实际成本的差额反映在WIP冲销中。

当实际收入不为零且实际成本大于计划成本时,以实际成本的金额数量结转至主营业务成本中。

一旦结果分析有计算出主营业务成本有值,WIP就不会被再计算。

(13)实际成本进WIP的库存确定模式

Inventory Determination “WIP at Actual Costs”

可应用对象:

(1)无收入的项目

此方式适用于无收入的项目,与生产工单在制计算的结果分析逻辑是一样的。

(14)按资源开票结转主营业务成本(动态处理)

COS from Resource-Related Billing of Dynamic Items

可应用对象:

(1)销售订单

(2)项目

此方式不需要计划数据,主要也是依赖于按资源开票动态处理的功能。

(15)基于按资源开票,动态项目模拟的收入

Revenue from Resource-Related Billing and Simulation of Dynamic Items

可应用对象:

(1)销售订单

(2)项目

(3)有收入的服务订单、有收入的内部订单

此方式的主营业务成本来源于根据DIP参数文件配置的发生的实际成本数量。

主营业务收入-RA=实际收入+还未开票的成本行模拟算出的收入(反映在Revenue in excess of billings中)

涉及到按资源开票的都与SD中DIP参数文件配置关联较大,在这过程中会指定不同成本行对应的服务物料以及指定成本对应的mark up等等,结合这些数据这类结果分析才能正常开展。

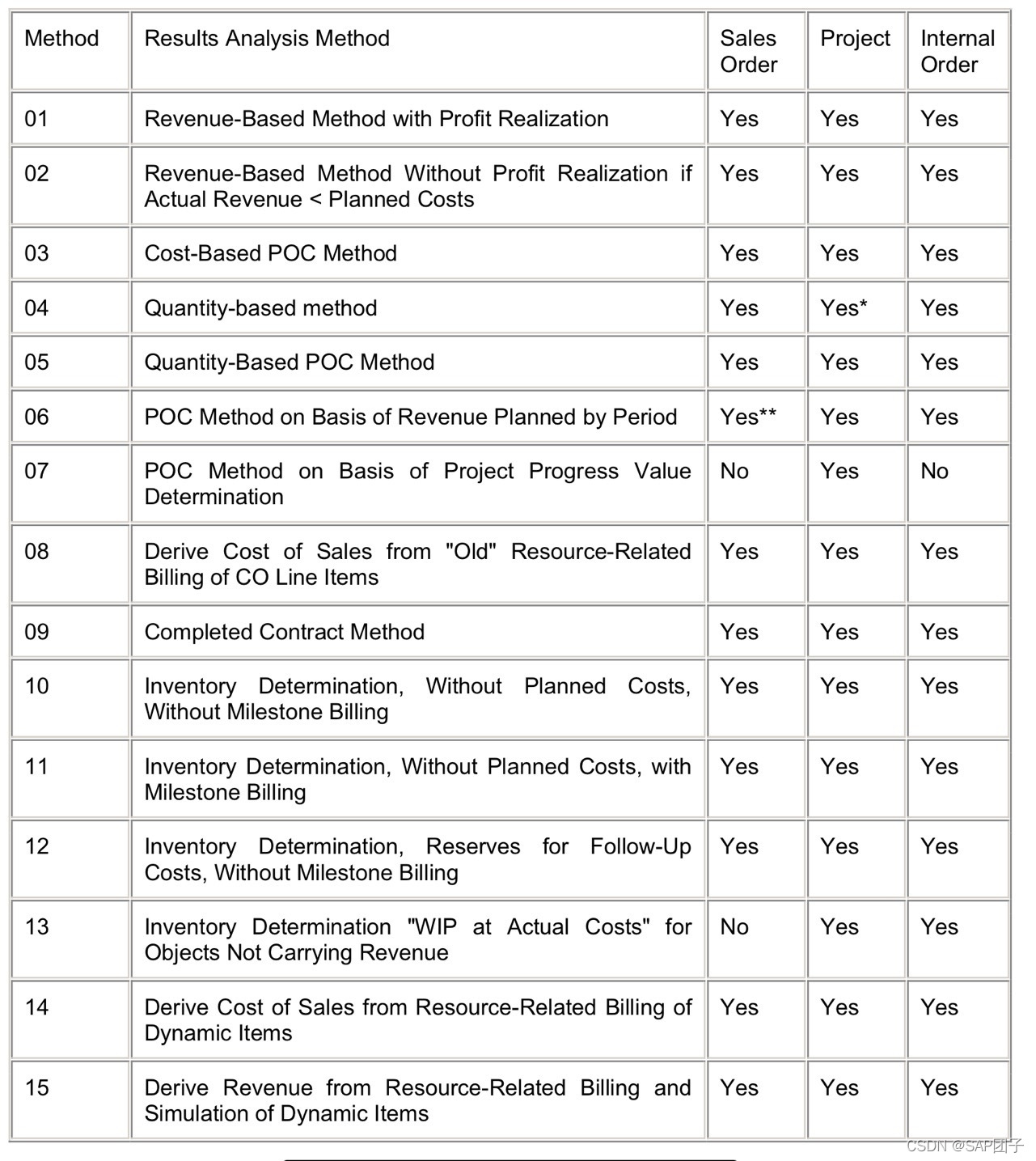

最后不同方式可应用的对象可参考下表:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言