👨🎓个人主页

💥💥💞💞欢迎来到本博客❤️❤️💥💥

🏆博主优势:🌞🌞🌞博客内容尽量做到思维缜密,逻辑清晰,为了方便读者。

⛳️座右铭:行百里者,半于九十。

📋📋📋本文目录如下:🎁🎁🎁

目录

💥1 概述

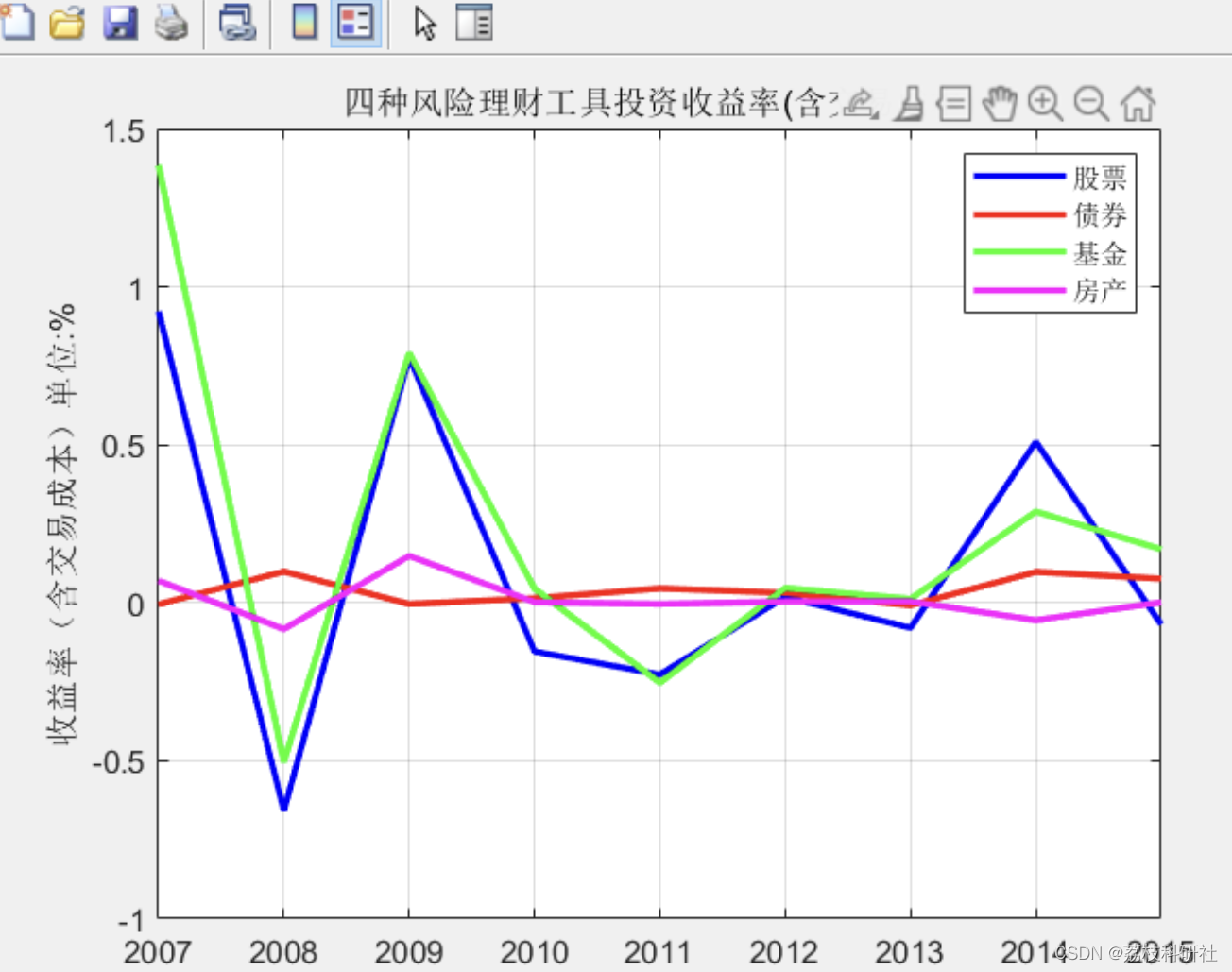

资本是保险公司经营的核心要素,是资产配置的重要约束条件。本文在马克维茨方法的基础上,将偿付能力引入了资产配置的优化模型。在使用改进的优化模型后,保险公司的最优投资组合出现变化,而保险公司的偿付能力充足率相应有所改善。本文还对保险公司期初的资本充足度进行了敏感性分析,结果显示,最优投资组合与保险公司的期初资本有相关关系,期初资本充足率越高,保险公司风险资产的占比可以越高。

马科维茨均值-方差模型的基本原理

马科维茨均值-方差模型(Markowitz Mean-Variance Model)是现代投资组合理论的基础,由哈里·马科维茨(Harry Markowitz)于1952年提出。该模型的核心思想是在给定风险水平下最大化投资组合的期望收益,或在给定预期收益下最小化投资组合的风险。具体来说,该模型通过以下步骤实现:

- 预期收益:每个资产的预期收益是基于历史数据或预测得出的,表示资产未来平均收益[1]。

- 风险:风险通过方差或标准差来衡量,反映收益率的波动性[1]。

- 协方差:衡量两种资产收益率共同变化的趋势,用于计算投资组合的整体风险[1]。

基本原理

- 目标函数:模型的目标是构建一个投资组合,使其在给定的风险水平下具有最高的预期收益,或者在给定的预期收益下具有最低的风险[5]。

- 约束条件:模型通常假设投资者是风险厌恶者,即在承担额外风险的情况下,投资者希望获得更高的预期收益[2]。

- 优化问题:均值-方差模型是一个带约束的二次规划问题,通过求解该问题,可以找到最优的投资组合[3]。

假设条件

- 资产价格收益率随机且可表示为概率分布[2]。

- 投资者决策基于期望收益和风险[2]。

- 投资者对资产的期望收益和协方差有估计值[2]。

- 投资者追求效用最大化[2]。

- 投资者可以借贷无风险资产[2]。

- 投资者可以持有任意比例的资产[2]。

应用

- 有效前沿:通过均值-方差模型,可以绘制出有效前沿曲线,即在不同风险水平下能够实现的最大预期收益[4]。

- 无差异曲线:投资者根据自身的风险偏好选择无差异曲线上的点,从而确定最优投资组合[19]。

- 实际应用:尽管模型假设条件较为理想化,但在实际应用中,通过调整参数和考虑现实约束(如无卖空限制、交易成本等),可以得到较为实用的投资组合优化方案[20]。

优点与局限性

优点:

- 提供了量化分析方法,使投资决策更加科学[19]。

- 引入了风险度量的概念,帮助投资者平衡收益与风险[5]。

局限性:

- 假设条件过于理想化,如资产收益率服从正态分布、投资者完全理性等[15]。

- 计算复杂,特别是在多资产情况下[28]。

- 忽略了市场摩擦和投资者行为偏差[15]。

综上所述,马科维茨均值-方差模型为现代投资组合理论奠定了基础,尽管存在一定的局限性,但其在理论和实践中的应用仍然具有重要意义。

蒙特卡洛模拟在金融领域的应用原理

蒙特卡洛模拟在金融领域的应用原理主要基于概率和统计理论,通过生成大量的随机样本来近似求解复杂问题。其核心思想是利用随机抽样方法,通过多次重复计算,生成大量可能的结果分布,从而提供对不确定性的深入理解,帮助金融机构进行风险管理和决策支持。

应用原理

-

定义参数:

- 首先识别影响金融模型的关键变量和参数,如股票价格、利率、波动率等。

- 根据历史数据或市场假设,为这些变量分配概率分布。

-

生成随机样本:

- 使用随机数生成器,根据已定义的概率分布生成每个变量的随机样本。

- 例如,可以使用正态分布、对数正态分布等来模拟股票价格的波动。

-

运行模拟:

- 对每个变量集执行模型计算,生成一组可能的结果。

- 通过多次运行模拟(通常数千次),生成大量可能的未来场景。

-

分析结果:

- 对所有模拟结果进行统计分析,计算关键指标,如平均值、标准差、最大损失等。

- 通过绘制概率分布图,可视化所有可能的事件结果。

具体应用

-

风险管理:

- 通过模拟资产价格的可能变化,估计最大潜在损失(VaR),帮助金融机构管理市场风险。

- 例如,在Black-Scholes-Merton模型中,蒙特卡洛模拟可以用于定价期权,通过模拟股票价格的路径来计算期权的预期回报。

-

投资组合优化:

- 通过模拟不同投资组合的表现,评估其风险和收益,帮助投资者制定最优投资策略。

- 例如,可以使用蒙特卡洛模拟来优化投资组合,减少特定公司的风险,提高整体投资组合的稳定性。

-

期权定价:

- 通过模拟标的资产的价格路径,计算期权的预期价值。

- 例如,蒙特卡洛模拟可以用于定价奇异期权,通过模拟标的资产的价格路径来计算期权的预期回报。

-

信用风险评估:

- 通过模拟贷款违约的概率和金额,评估信用风险。

- 例如,可以使用蒙特卡洛模拟来评估银行贷款组合的信用风险,帮助银行制定风险管理策略。

-

个人财务规划:

- 通过模拟退休收入的可能路径,帮助个人制定退休规划。

- 例如,可以使用蒙特卡洛模拟来预测退休收入的分布,帮助个人评估退休计划的可行性。

优势与局限

-

优势:

- 蒙特卡洛模拟能够处理复杂的金融模型和多变量问题,提供对不确定性的深入理解。

- 通过生成大量可能的结果分布,蒙特卡洛模拟可以提供更准确的风险评估和决策支持。

-

局限:

- 蒙特卡洛模拟依赖于历史数据和假设的概率分布,如果假设不准确,结果可能会偏差。

- 模拟过程可能需要大量的计算资源和时间,特别是在高维情况下。

实际应用案例

- 股票价格模拟:通过生成股票价格路径,帮助投资者评估不同投资策略的潜在收益和风险。

- 期权定价:通过模拟标的资产的价格路径,计算期权的预期价值。

- 信用风险评估:通过模拟贷款违约的概率和金额,评估信用风险。

- 投资组合优化:通过模拟不同投资组合的表现,评估其风险和收益,帮助投资者制定最优投资策略。

总之,蒙特卡洛模拟在金融领域的应用广泛且深入,通过生成大量随机样本和进行统计分析,为金融机构提供了强大的风险管理工具和决策支持。

①中与②中在资产配置中的协同作用机制

马科维茨均值-方差模型(A1)与蒙特卡洛模拟(A2)在资产配置中的协同作用机制可以描述如下:

-

数据收集与初步分析:

- 马科维茨模型:首先,收集历史数据,包括资产的预期收益率、历史收益率、波动率和资产间的相关系数。这些数据是构建有效前沿的基础[61]。

- 蒙特卡洛模拟:利用这些数据,通过蒙特卡洛模拟生成大量可能的未来市场情景。这包括模拟不同市场条件下的资产价格变动和市场波动[61]。

-

构建有效前沿:

- 马科维茨模型:使用均值-方差模型计算不同资产组合的预期收益率和风险(方差),并绘制有效前沿曲线。有效前沿是一条在风险-收益平面上的二次曲线,展示了在给定风险水平下可能的最大收益或在给定收益水平下可能的最小风险[67]。

- 蒙特卡洛模拟:通过模拟不同市场情景,生成大量资产组合的收益和风险数据,进一步验证和优化有效前沿[61]。

-

权重计算与组合优化:

- 马科维茨模型:根据有效前沿,计算最优资产配置权重,以实现特定的风险和收益目标。例如,可以找到最小方差组合或最大夏普比率组合[63]。

- 蒙特卡洛模拟:通过模拟不同市场情景,评估不同资产配置组合在各种市场条件下的表现,确保所选组合在极端市场条件下的稳健性[61]。

-

决策支持与动态调整:

- 马科维茨模型:提供基于数学优化的静态资产配置方案,帮助投资者在当前市场条件下做出最优决策[61]。

- 蒙特卡洛模拟:通过大量情景模拟,提供动态的、基于未来不确定性的资产配置建议,帮助投资者应对市场变化和潜在风险[61]。

-

综合应用与风险管理:

- 马科维茨模型:确保资产配置在理论上的最优性,即在给定风险水平下最大化收益或在给定收益水平下最小化风险[67]。

- 蒙特卡洛模拟:通过模拟大量市场情景,提供实际操作中的风险管理工具,帮助投资者评估和应对潜在的市场波动和极端事件[61]。

综上所述,马科维茨均值-方差模型和蒙特卡洛模拟在资产配置中的协同作用机制主要体现在数据收集与初步分析、构建有效前沿、权重计算与组合优化、决策支持与动态调整以及综合应用与风险管理等方面。这种结合不仅提高了资产配置的科学性和准确性,还增强了对市场不确定性的应对能力。

基于①中和②中的资产配置模型构建方法

结合马科维茨均值-方差模型和蒙特卡洛模拟构建资产配置模型的方法如下:

-

数据收集:

- 收集历史数据,包括资产的预期收益率、历史收益率、波动率和相关系数等。这些数据可以通过金融数据库或公开数据源获取[61]。

-

均值-方差模型:

- 使用马科维茨的均值-方差模型,通过计算资产的预期收益率和方差,以及资产之间的协方差,构建有效前沿。有效前沿表示在给定风险水平下可以实现的最大预期收益,或在给定预期收益下可以实现的最小风险[61][17][68]。

- 通过二次规划算法求解最优资产权重配置,以实现目标收益率或最小化风险[87][94]。

-

蒙特卡洛模拟:

- 在均值-方差模型的基础上,利用蒙特卡洛模拟生成大量随机市场情景。这些情景可以反映未来的市场变化,如资产价格变动和市场波动性[61][89][97]。

- 每次模拟中,为每个资产的收益率分配一个随机值,反映市场波动性。通过多次模拟,可以评估投资组合在不同市场情景下的表现[87][89]。

-

结果分析:

- 分析蒙特卡洛模拟产生的大量数据,进行概率分布分析。这有助于评估投资组合在不同市场条件下的风险和收益[61][89]。

- 结合均值-方差模型的有效前沿,选择在不同市场情景下表现最佳的投资组合[87][89]。

-

决策支持:

- 基于上述分析结果,为投资者提供决策支持。例如,调整资产权重以优化投资组合的风险和收益,或在不同市场情景下制定相应的投资策略[61][87]。

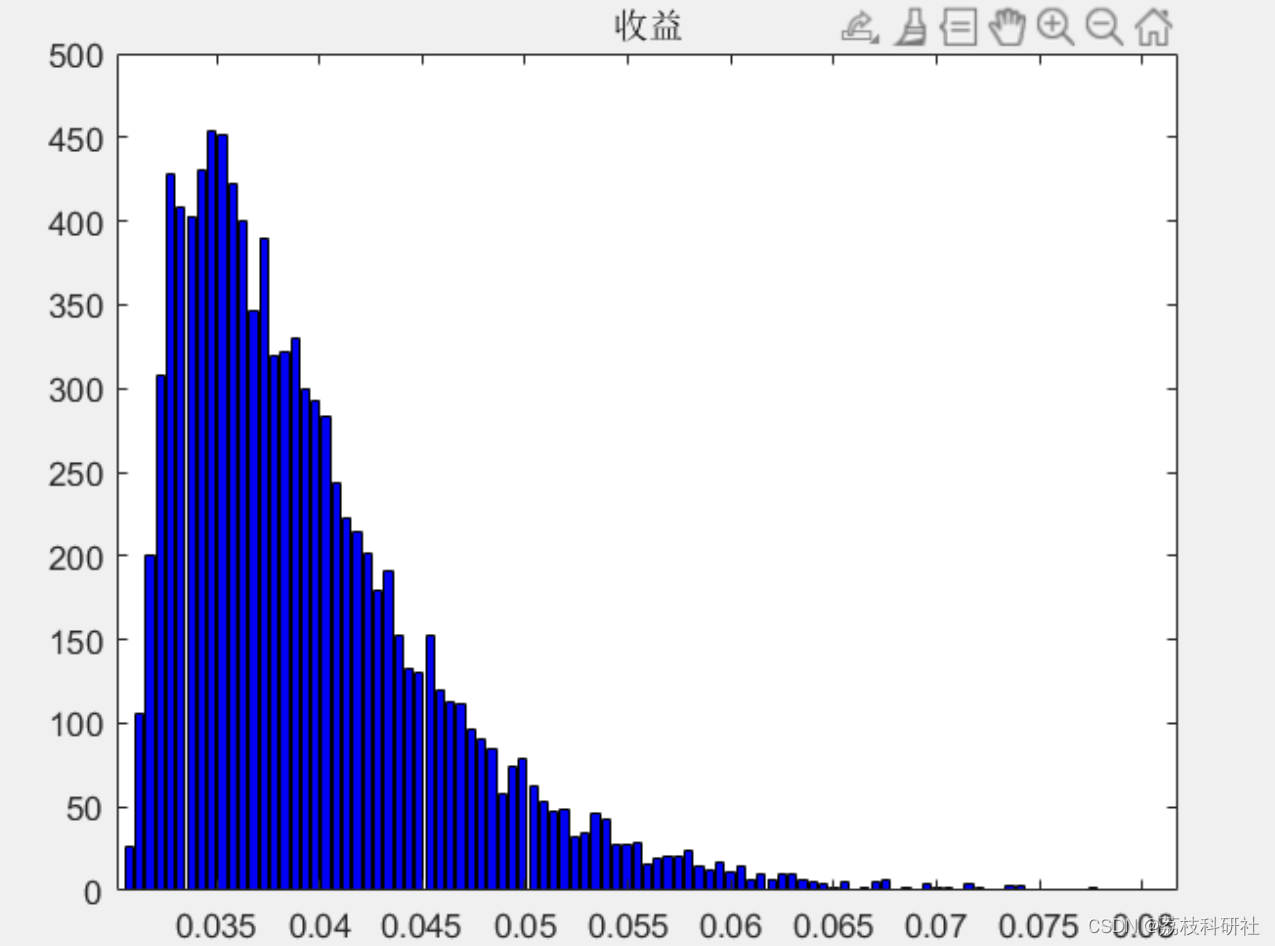

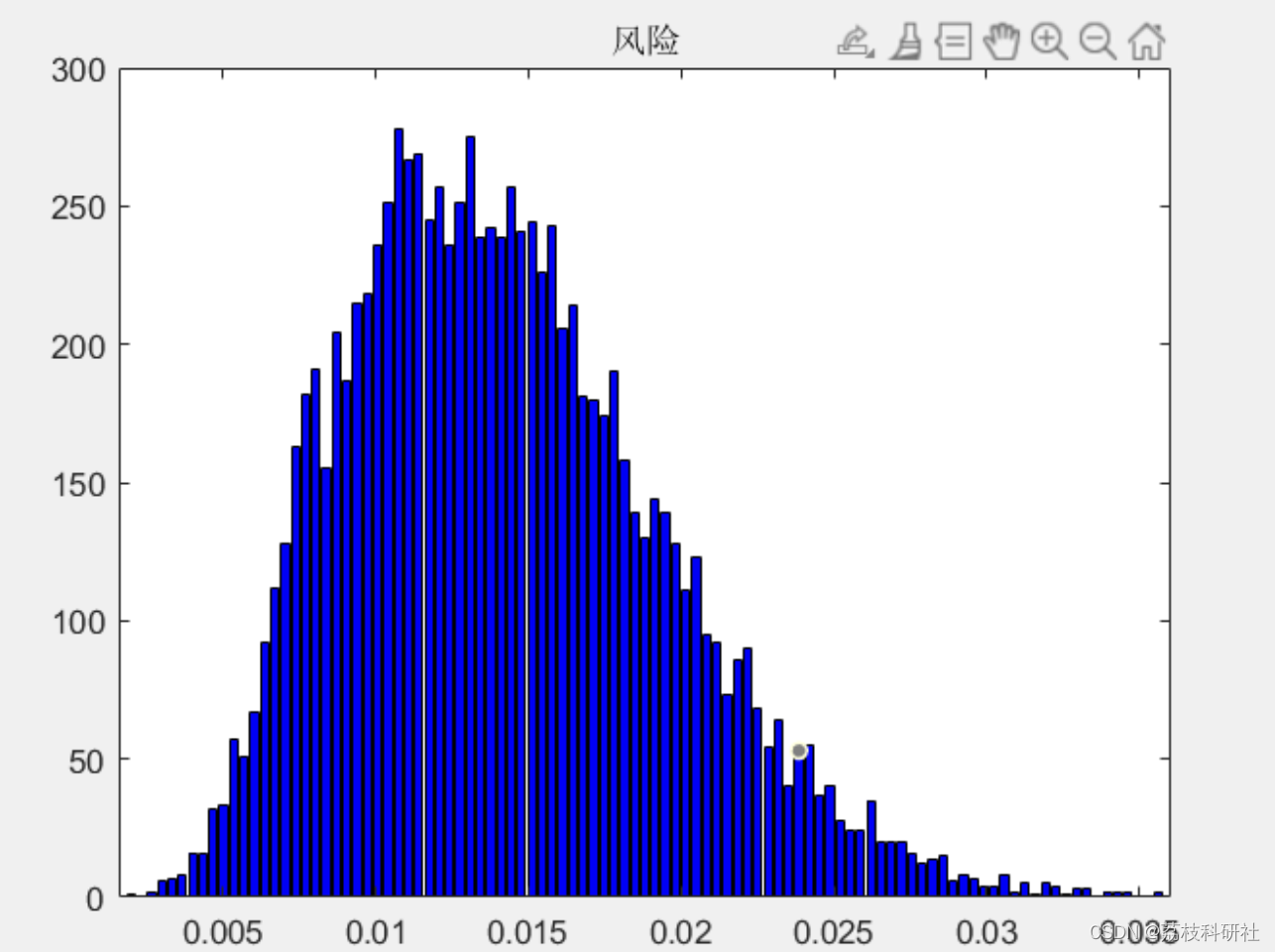

📚2 运行结果

主函数部分代码:

%% 蒙特卡洛仿真模拟无GUI程序代码

clear

clc

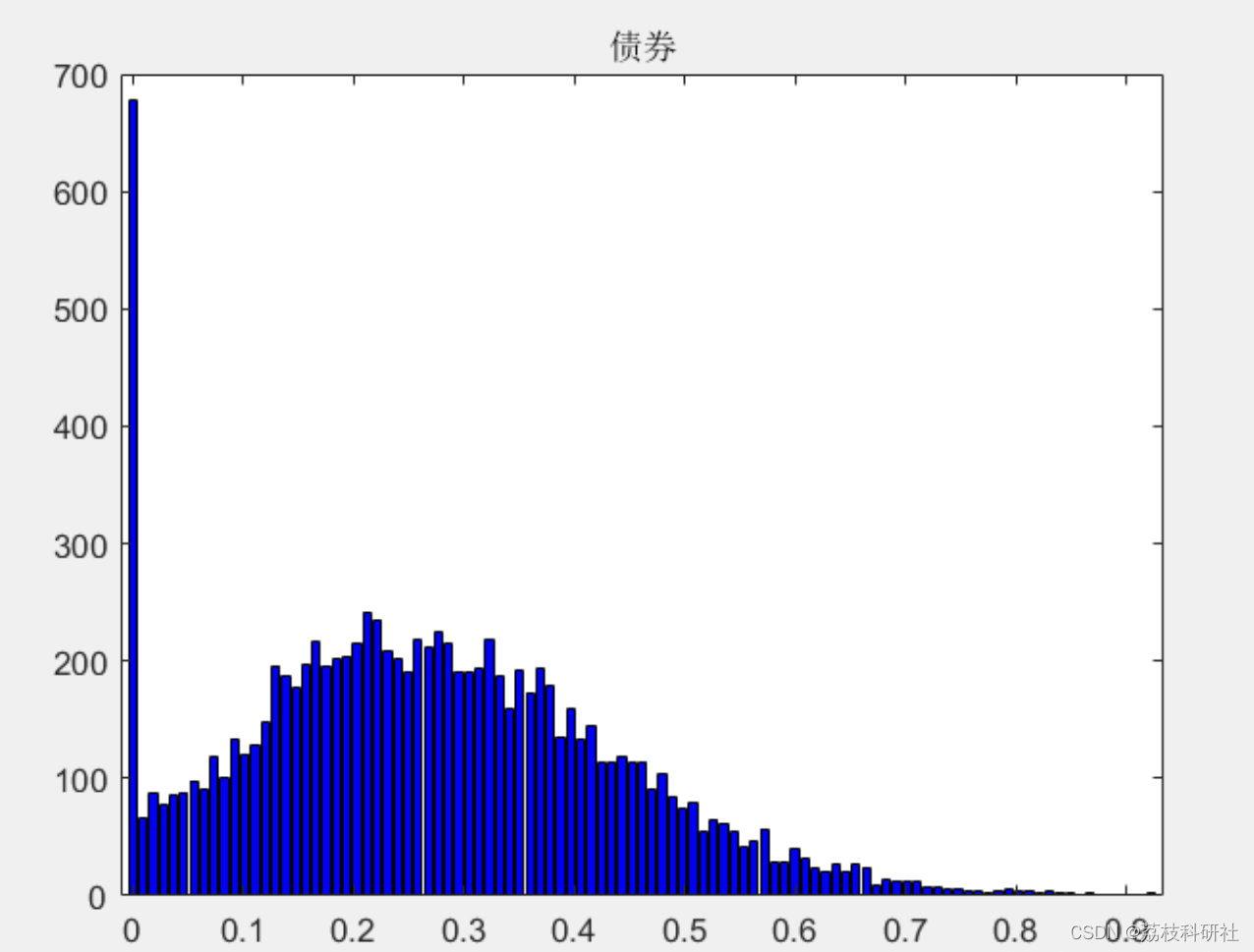

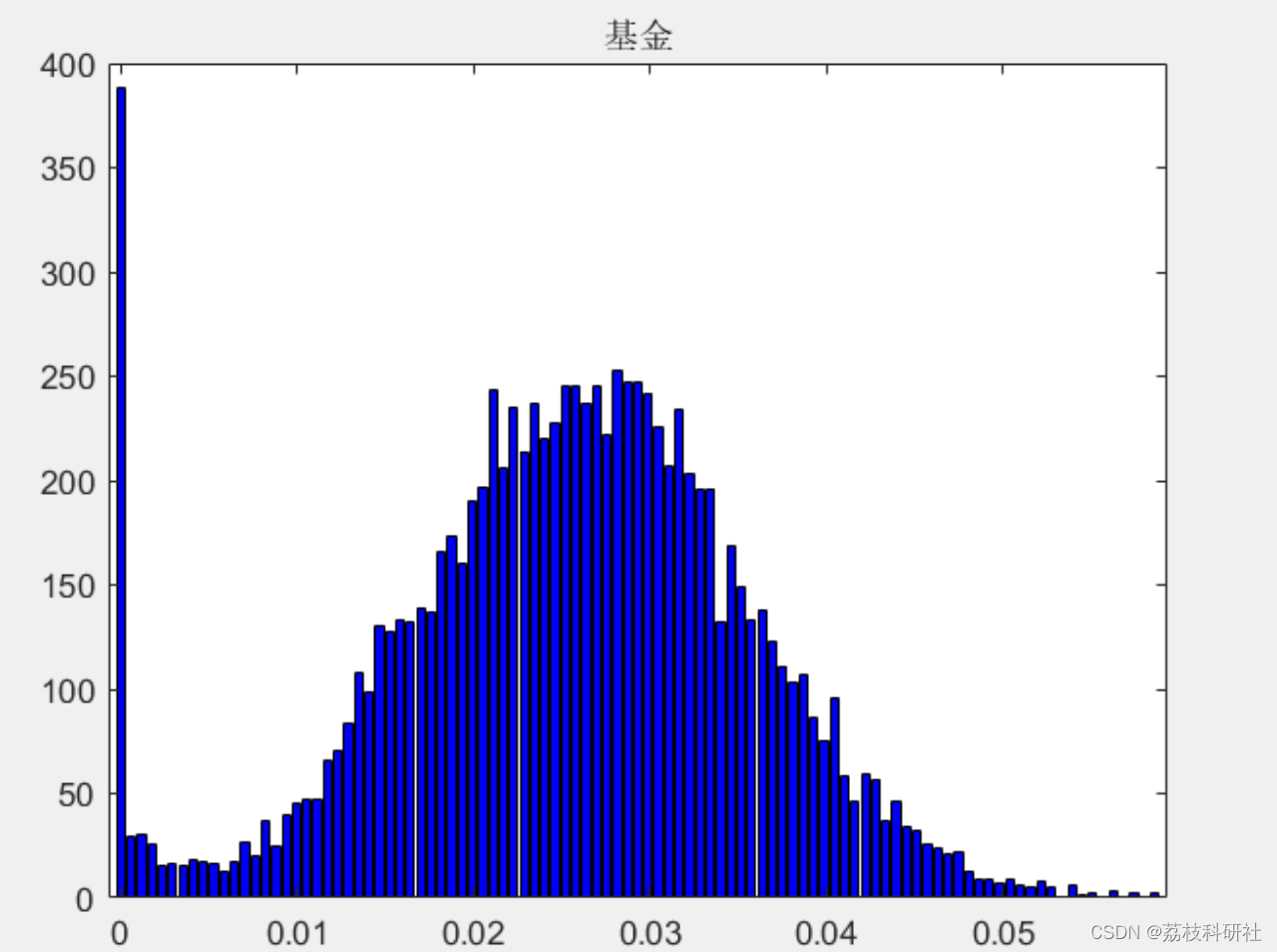

N =10000;%随机模拟的次数

RisklessRate = 0.0306;%无风险利率即银行利率来自9年平均值

BorrowRate = 0.055;%贷款利率取约定值

RiskAversion = 39.8;%取厌恶系数平均值

%M期望 E为sigma

ExpReturn=[ 11.58 3.87 22.02 0.99 ]./100;

sigma =[0.05 0.01 0.05 0.01];%根据对未来的预期,分别给股票、债券、基金和房产赋予一个sigma

S_M = ExpReturn(1);%股票

S_E = sigma(1);%正态分布标准差

B_M = ExpReturn(2);%债券

B_E = sigma(2);

F_M = ExpReturn(3);%基金

F_E = sigma(3);

H_M = ExpReturn(4);%房产

H_E = sigma(4);

%生成服从正态分布的随机数

S = normrnd(S_M,S_E,N,1);

B = normrnd(B_M,B_E,N,1);

F = normrnd(F_M,F_E,N,1);

H = normrnd(H_M,H_E,N,1);

for i=1:N

ExpReturns=[S(i) B(i) F(i) H(i)];

% set(handles.edit13,'string',S(i));

% set(handles.edit16,'string',B(i));

% set(handles.edit19,'string',F(i));

% set(handles.edit22,'string',H(i));

ExpCovariance=[0.264 -0.01 0.273 0.025

-0.01 0.002 -0.013 -0.002

0.273 -0.013 0.318 0.028

0.025 -0.002 0.028 0.005 ];

%协方差

[PortRisk,PortReturn,PortWts]=portopt(ExpReturns,ExpCovariance,20);

[RiskyRisk,RiskyReturn,RiskyWts,RiskyFraction,OverallRisk,OverallReturn]=portalloc(PortRisk,PortReturn,PortWts,RisklessRate,BorrowRate,RiskAversion);

RiskWeights=RiskyWts*RiskyFraction

%show(i,:)=[OverallRisk OverallReturn]

S1(i) = RiskWeights(1);

B1(i) = RiskWeights(2);

F1(i) = RiskWeights(3);

H1(i) = RiskWeights(4);

RiskWeights1(i,:)=RiskWeights;

RiskyWts1(i,:)=RiskyWts;

RiskyReturn1(i)=RiskyReturn;

RiskyRisk1(i)=RiskyRisk;

RiskyFraction1(i)=RiskyFraction;

OverallRisk1(i) = OverallRisk;

OverallReturn1(i) = OverallReturn;

end

🎉3 参考文献

文章中一些内容引自网络,会注明出处或引用为参考文献,难免有未尽之处,如有不妥,请随时联系删除。(文章内容仅供参考,具体效果以运行结果为准)

[1]卫晓婧,熊立华,万民,刘攀.融合马尔科夫链-蒙特卡洛算法的改进通用似然不确定性估计方法在流域水文模型中的应用[J].水利学报,2009,40(04):464-473+480.

963

963

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言