前言

前面我们已经介绍了,连续线性模型的鲁棒对等转换全部过程,本章内容分两部分.

1.将鲁棒优化与机会约束结合,从概率的角度,选取Γ的大小,并给出一个简单易行的公式.

2.结合实例,直观的阐述鲁棒优化的过程.实例选取股票的投资和回报问题

一、如何选择Γ的大小

在Bertsimas和Sim,2004的文章,The price of Robustness中通过中心极限定理给出了概率公式.过程非常复杂,所以本文直接给出结论公式.

J是不确定向量的维度。概率由标准正态分布函数计算得出.

大概有0.35的概率不被违背

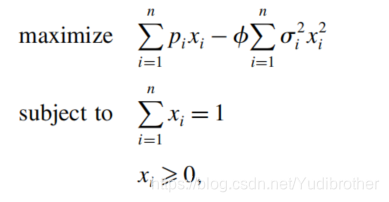

二、股票投资问题

设有150只股票,n=150,投资的期望回报和偏离期望的标准差分别为

求解以下问题

其中,标准差是不确定的向量.

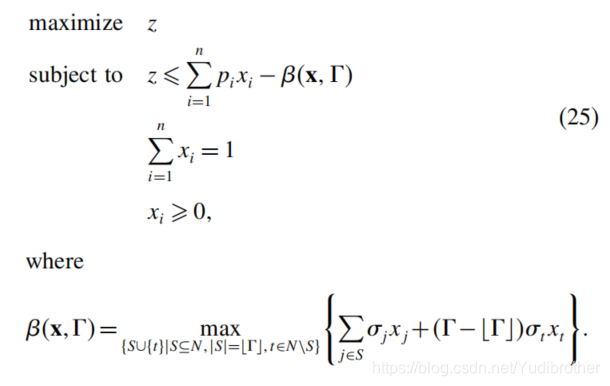

之前我们设定目标函数中不能含有不确定变量,所以进行如下等式转换

将其转换为鲁棒对等模型

for i = 1 : 150

p(i) = 1.15 + (0.05 / 150) * i; %计算期望

sigam(i) = (0.05 / 450) * (2 * i * 150 * 151) ^ 0.5; %计算标准差

end

%设置决策变量

t = sdpvar(1, 1);

x = sdpvar(1, 150); %股票投资比例

gama = 5 * ones(1, 150); %控制保守度

m = sdpvar(1, 150); %对偶变量

Q = sdpvar(1, 150); %对偶变量

%%写入相应的约束

st = [sum(x) == 1]; %投资比例之和等于1

for i = 1 : 150

st = [st, sigam(1, i) * x(1, i) <= m(1, i) + Q(1, i), ...

0 <= Q(1, i), ...

0 <= x(1, i), ...

0 <= m(1, i), ...

t <= p * x' - m(1, i) * gama(1, i) - sum(Q)]; %...表示换行

end

optimize(st, -t)%求解

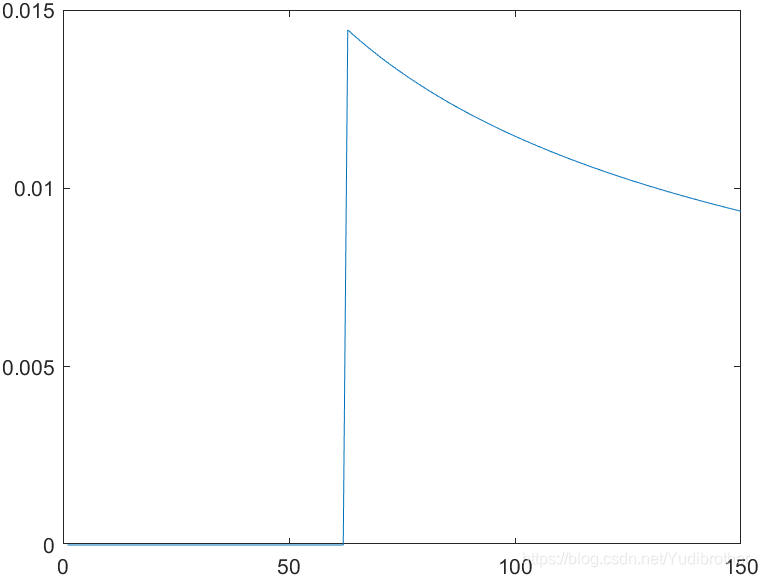

plot(1 : 150, value(x)); %画出投资比例图

Γ选取了5,对应得约束不被违背得概率为0.36

1655

1655

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言