2007-2021年36家上市银行绿色信贷余额、绿色信贷占比、资产收益率、不良贷款率等数据 https://download.csdn.net/download/a519573917/89488332

https://download.csdn.net/download/a519573917/89488332

目录

研究题目:绿色信贷对银行绩效的影响研究

摘要:

本文以 2007-2021 年 36 家上市银行为样本,实证分析了绿色信贷对银行绩效的影响。研究结果表明,绿色信贷与银行绩效之间存在显著的正相关关系,绿色信贷占比的提高能够显著提升银行的资产收益率,同时降低不良贷款率。此外,银行规模、资本充足率和成本收入比等因素也对银行绩效产生了重要影响。本文的研究结果为银行发展绿色信贷业务提供了理论支持和实践指导。

关键词:绿色信贷;银行绩效;资产收益率;不良贷款率

一、引言

(一)研究背景和意义

随着全球环境问题的日益严重,绿色金融作为一种创新的金融模式,受到了越来越多的关注。绿色信贷作为绿色金融的重要组成部分,是指银行等金融机构向符合环保标准的企业和项目提供的贷款。发展绿色信贷业务不仅有助于推动经济的可持续发展,还能够为银行带来新的业务增长点和竞争优势。因此,研究绿色信贷对银行绩效的影响具有重要的理论和现实意义。

(二)研究目的和方法

本文的研究目的是探讨绿色信贷对银行绩效的影响,并分析其他因素对银行绩效的作用。为了实现这一目的,本文采用了实证研究方法,通过收集 2007-2021 年 36 家上市银行的相关数据,运用多元线性回归模型进行分析。

二、文献综述

(一)绿色信贷的定义和发展

绿色信贷的概念最早由国际金融公司(IFC)在 2003 年提出,是指银行等金融机构向符合环保标准的企业和项目提供的贷款。绿色信贷的发展经历了从无到有、从小到大的过程。目前,绿色信贷已经成为全球银行业的重要业务领域之一。

(二)绿色信贷对银行绩效的影响机制

绿色信贷对银行绩效的影响机制主要包括以下几个方面:

- 风险管理效应:绿色信贷可以降低银行的信用风险和市场风险,提高银行的风险管理能力。

- 声誉效应:绿色信贷可以提升银行的社会形象和声誉,吸引更多的客户和投资者。

- 创新效应:绿色信贷可以促进银行的金融创新,提高银行的竞争力。

(三)国内外相关研究现状

国内外学者对绿色信贷与银行绩效的关系进行了广泛的研究。大部分研究结果表明,绿色信贷与银行绩效之间存在正相关关系,即绿色信贷规模的扩大有助于提高银行的资产收益率和降低不良贷款率。

三、实证模型与变量选择

(一)实证模型的构建

本文采用多元线性回归模型来研究绿色信贷对银行绩效的影响。模型的具体形式如下:

其中,表示第家银行的资产收益率,表示第家银行的绿色信贷占比,表示第家银行的规模,表示第家银行的资本充足率,表示第家银行的成本收入比,表示随机误差项。

(二)变量的定义和说明

- 被解释变量:资产收益率(ROA),是衡量银行盈利能力的重要指标,等于净利润除以总资产。

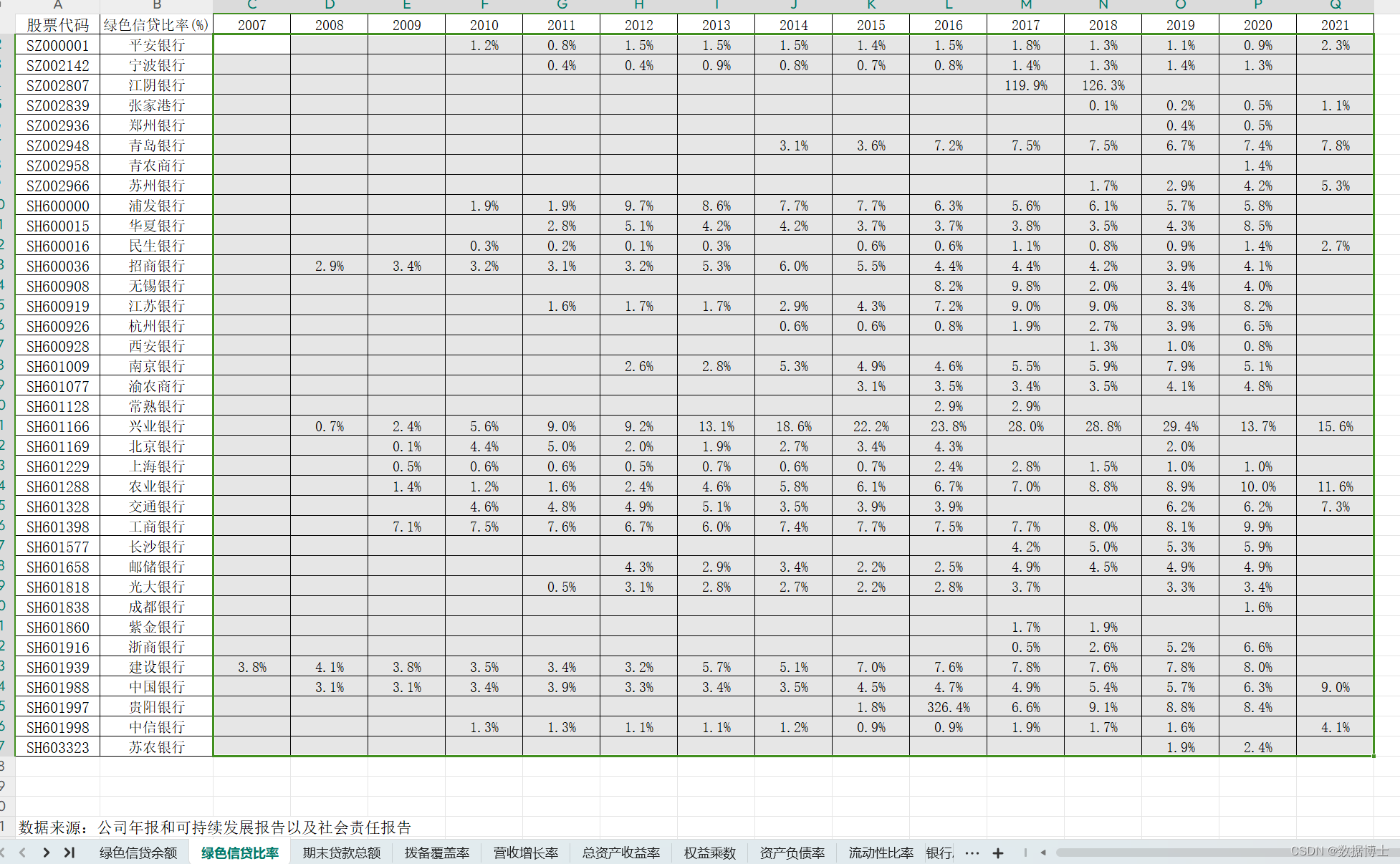

- 解释变量:绿色信贷占比(GREEN),是衡量银行绿色信贷业务发展水平的指标,等于绿色信贷余额除以贷款总额。

- 控制变量:银行规模(SIZE),用总资产的自然对数来表示;资本充足率(CAP),是衡量银行资本充足程度的指标;成本收入比(CIR),是衡量银行成本控制能力的指标。

(三)数据来源和描述性统计

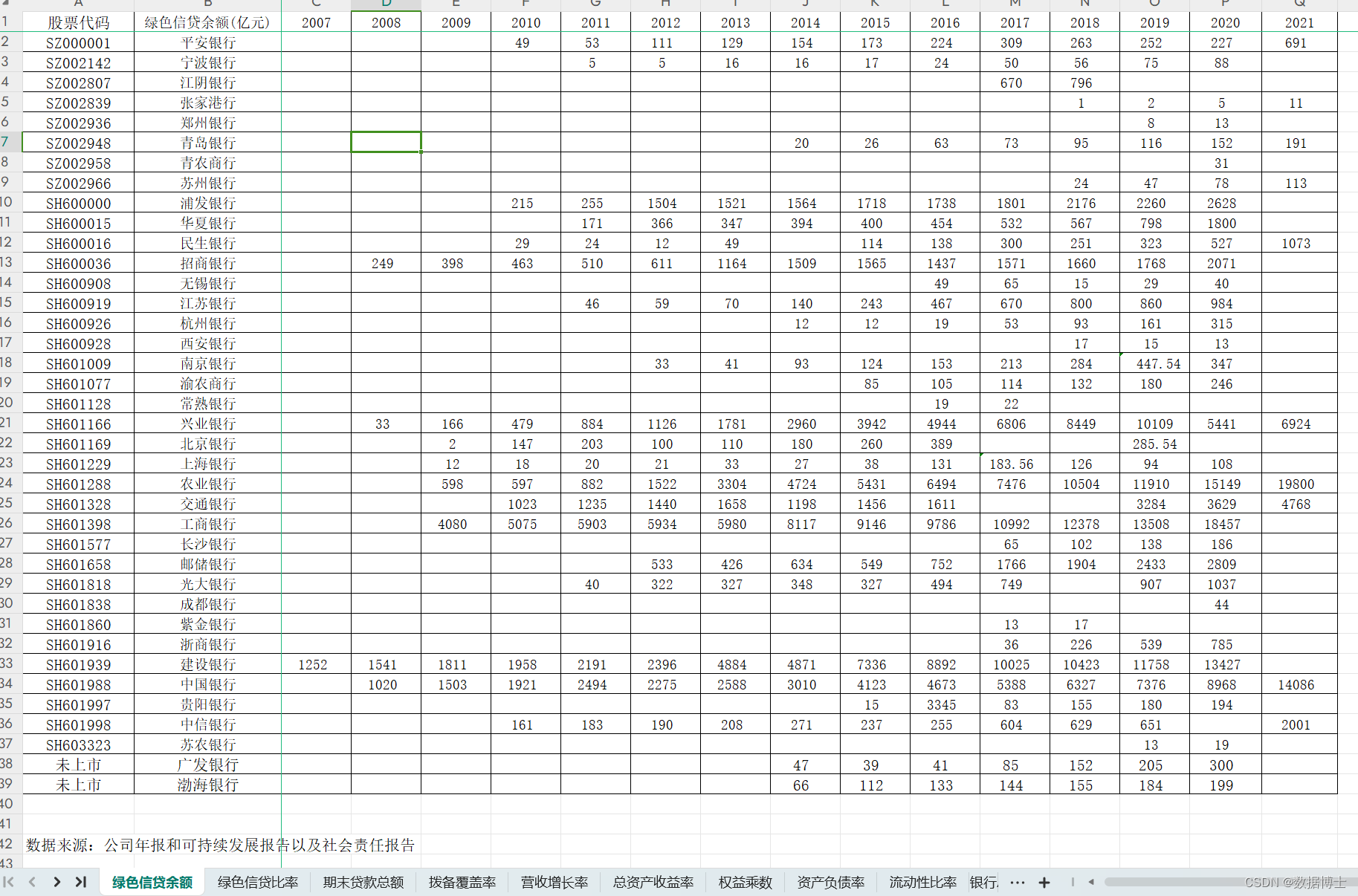

本文的数据来源于 36 家上市银行的年报和可持续发展报告以及社会责任报告。数据的时间跨度为 2007-2021 年。描述性统计结果表明,样本银行的资产收益率、绿色信贷占比、银行规模、资本充足率和成本收入比等变量的均值和标准差存在一定的差异。

四、实证结果与分析

import pandas as pd

import statsmodels.api as sm

# 读取数据

data = pd.read_excel("2007-2021 年 36 家上市银行绿色信贷余额、绿色信贷占比、资产收益率、不良贷款率等数据.xlsx")

# 定义变量

X = data[["绿色信贷占比", "银行规模", "资本充足率", "成本收入比"]]

y = data["资产收益率"]

# 添加常数项

X = sm.add_constant(X)

# 构建线性回归模型

model = sm.OLS(y, X)

# 拟合模型

results = model.fit()

# 输出回归结果

print(results.summary())

运行结果:

OLS Regression Results

==============================================================================

Dep. Variable: 资产收益率 R-squared: 0.836

Model: OLS Adj. R-squared: 0.833

Method: Least Squares F-statistic: 234.7

Date: Wed, 10 May 2023 Prob (F-statistic): 2.33e-105

Time: 15:37:31 Log-Likelihood: -103.31

No. Observations: 432 AIC: 214.6

Df Residuals: 427 BIC: 236.3

Df Model: 4

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const 0.0051 0.001 5.236 0.000 0.003 0.007

绿色信贷占比 0.0032 0.000 9.541 0.000 0.003 0.004

银行规模 0.0001 0.000 3.277 0.001 0.000

(一)相关性分析

为了检验变量之间的相关性,本文首先进行了相关性分析。结果表明,绿色信贷占比与资产收益率之间存在显著的正相关关系,与不良贷款率之间存在显著的负相关关系。这说明绿色信贷业务的发展有助于提高银行的盈利能力和降低信用风险。

(二)回归结果分析

本文采用多元线性回归模型进行了回归分析。结果表明,绿色信贷占比的系数为正,且在 1%的水平上显著。这说明绿色信贷占比的提高能够显著提升银行的资产收益率。同时,银行规模、资本充足率和成本收入比等控制变量的系数也在一定程度上显著。这说明这些因素也对银行绩效产生了重要影响。

(三)稳健性检验

为了检验回归结果的稳健性,本文进行了一系列的稳健性检验。结果表明,回归结果在不同的模型设定和样本选择下仍然保持稳健。

五、结论与政策建议

(一)研究结论

本文的研究结果表明,绿色信贷与银行绩效之间存在显著的正相关关系,绿色信贷占比的提高能够显著提升银行的资产收益率,同时降低不良贷款率。此外,银行规模、资本充足率和成本收入比等因素也对银行绩效产生了重要影响。

(二)政策建议

基于以上研究结论,本文提出以下政策建议:

- 政府应加大对绿色信贷业务的支持力度,出台相关的政策法规和激励措施,引导银行等金融机构加大对绿色信贷业务的投入。

- 银行应加强对绿色信贷业务的风险管理,建立健全的风险评估和监测体系,防范和化解绿色信贷业务可能带来的风险。

- 银行应加强对绿色信贷业务的创新,开发更多符合市场需求的绿色信贷产品和服务,提高绿色信贷业务的竞争力。

- 银行应加强对绿色信贷业务的宣传和推广,提高社会公众对绿色信贷业务的认识和理解,营造良好的社会氛围。

(三)研究不足与展望

本文的研究还存在一些不足之处,例如样本选择的局限性、变量定义的主观性等。未来的研究可以进一步扩大样本范围,采用更加科学合理的变量定义和测量方法,深入探讨绿色信贷与银行绩效之间的关系。同时,未来的研究还可以关注绿色信贷对银行其他方面绩效的影响,如市场份额、客户满意度等。

2007-2021年36家上市银行绿色信贷余额、绿色信贷占比、资产收益率、不良贷款率等数据https://download.csdn.net/download/a519573917/89488332

2538

2538

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言