这篇博客详细介绍了初级会计实务中应交税费的相关内容,包括应交增值税的计税方法、取得资产的账务处理、小规模纳税人的处理、消费税的计算以及资源税、城市维护建设税、教育费附加、土地增值税等其他税费的处理。同时,还涵盖了个人所得税和相关会计科目的应用。

这篇博客详细介绍了初级会计实务中应交税费的相关内容,包括应交增值税的计税方法、取得资产的账务处理、小规模纳税人的处理、消费税的计算以及资源税、城市维护建设税、教育费附加、土地增值税等其他税费的处理。同时,还涵盖了个人所得税和相关会计科目的应用。

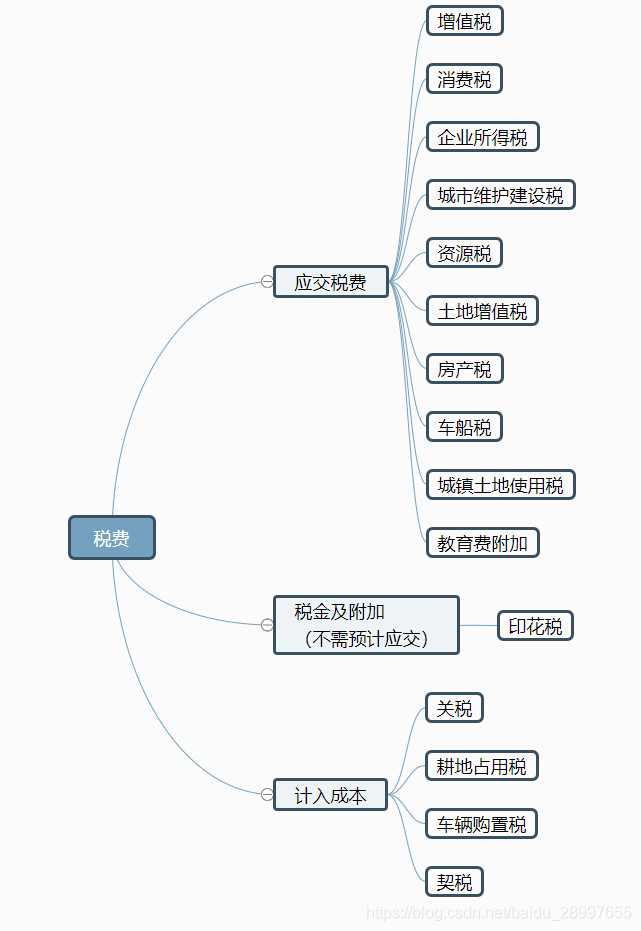

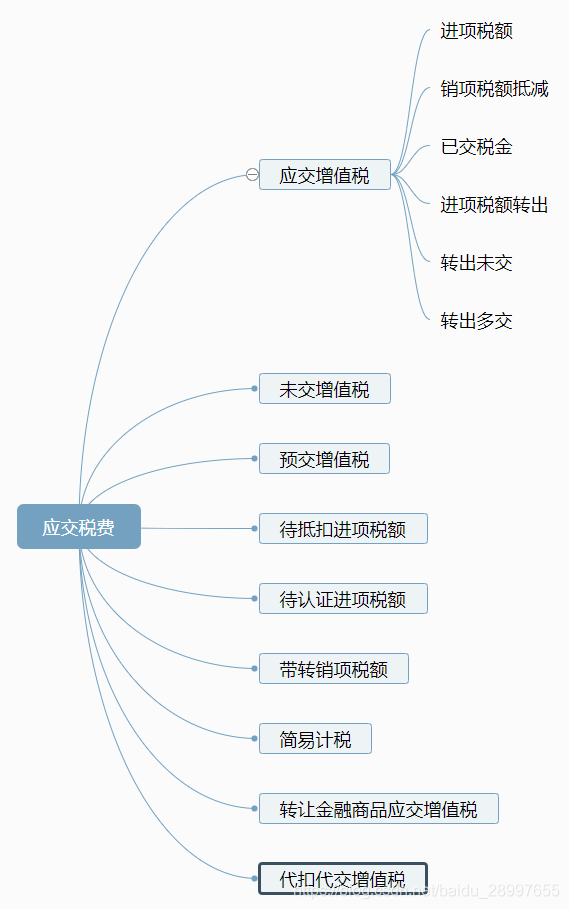

第四节、应交税费

1、应交税费概述

2、应交增值税

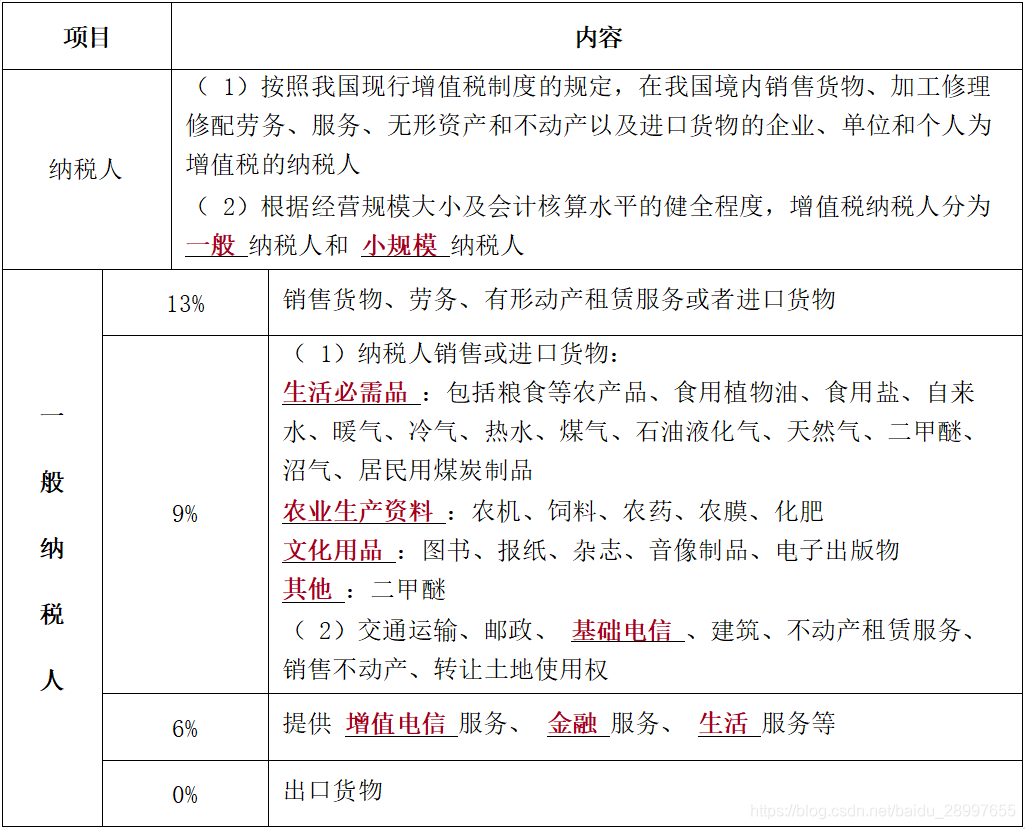

是以商品再流转过程中实现的增值额作为计税依据而征收的一种流转税

六气两水油烟煤,三农饲料和化肥

图书报纸和杂志,音像电子二甲醚

交邮建筑不动产,电信分为基和增

增为六来基为九,金融生活六六六

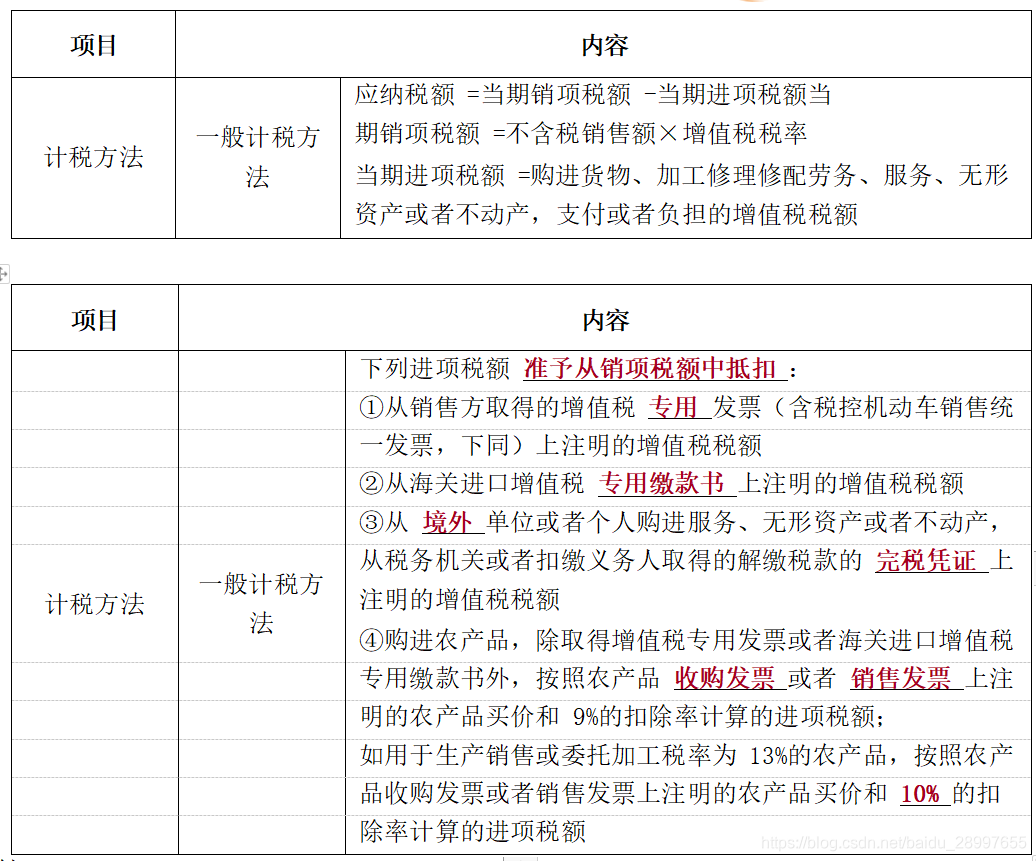

2-1、计税方法

一般计税方法

准予扣除的增值税进项税额:专用发票,海关专用缴款书,完税凭证,农产品销售发票

提示:当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣

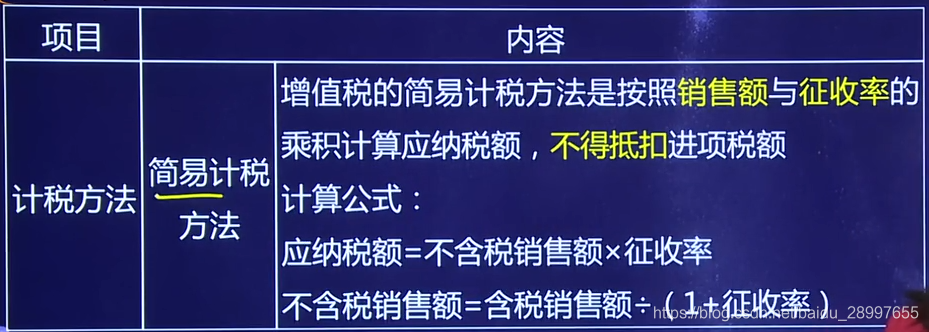

简易计税方法

1、简易计税方法没有进项税,只是计算销项税时会降低税率

2、对于一般纳税人和小规模纳税人都可以使用简易计税,但一般纳税人需财政部和国家税务局同意

常用科目

3-1、取得资产、接受劳务或服务

(1)购买资产取得增值税专用发票

借:原材料

应交税费-应交增值税-进项税

贷:银行存款

注意:如果明确购买货物是用于发放集体或个人福利的,不得计入进项税而应计入成本

购进农场品计算进项税额

借:原材料

应交税费-应交增值税-进项税 9%/10%

贷:银行存款

注意:当购买农产品直接出售的税率是9%,用于进一步加工后出售的税率是10%

(2)当购买货物取得专用发票,但尚未经过税务尽管认证的进项税额

借:原材料

应交税费-待认证进项税额

贷:银行存款

认证后

借:应交税费-应交增值税-进项税

贷:应交税费-待认证进项税额

(3)当由于企业管理问题导致盘亏或购买货物用于个人或集体福利时,进项税额转出

借:应付职工薪酬-非货币性福利

贷:原材料

应交税费-应交增值税-进项税额转出

借:待处理财产损益

贷:原材料

应交税费-应交增值税-进项税额转出

3-2、销售等业务的账务处理

(1)企业正常销售商品

借:银行存款

贷:主营业务收入

应交税费-应交增值税-销项税

应交税费-简易计税 (针对一般纳税人使用简易计税法)

注意:当销售商品发生销售退回的时候,需要税务机关开具红字增值税发票做反分录抵减销项税

(2)当货物和价款都知道,但是不知道销项税额时

借:银行存款

贷:主营业务收入

应交税费-待转销项税额

收到后

借:应交税费-待转销项税额

贷:应交税费-应交增值税-销项税

(3)视同销售情况

1、自产委托加工的产品用于个人或集体福利,投资,分配,赠送都属于视同销售

2、外购产品用于投资,分配,赠送属于视同销售

3、外购产品用于个人或集体福利不得记进项税或必须进项税转出

发放福利

借:应付职工薪酬

贷:主营业务收入

应交税费-应交增值税-销项税

借:主营业务成本

贷:库存商品

对外投资

借:长期股权投资

贷:主营业务收入

应交税费-应交增值税-销项税

借:主营业务成本

贷:库存商品

对外捐赠

借:营业外支出

贷:库存商品 (成本价)

应交税费-应交增值税-销项税 (这里需要使用销售售价来计算销项税,不得使用成本来计算)

3-3、交纳增值税

(1)交纳本月应交增值税

借:应交税费-应交增值税-税金

贷:银行存款

(2)交纳本期以前未交增值税

借:应交税费-未交增值税

贷:银行存款

3-4、转出未交或多交增值税

一般月末应交增值税科目不留余额,对于多交或未交的增值

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1037

1037

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言