本文是Quantitative Methods and Analysis: Pairs Trading此书的读书笔记。

把AR(p)和MA(q)混合形成一个新的模型ARMA(p,q)模型。

ARMA(p,q)模型的时间序列如下式子:

其实,ARMA也是由白噪声的历史数据线性组合一下构造出来的。注意,两个ARMA序列相加仍然是ARMA序列。

本文是Quantitative Methods and Analysis: Pairs Trading此书的读书笔记。

把AR(p)和MA(q)混合形成一个新的模型ARMA(p,q)模型。

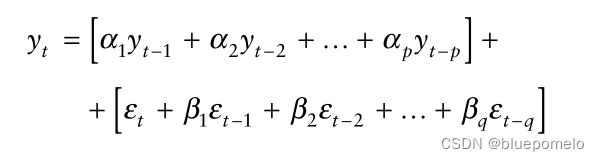

ARMA(p,q)模型的时间序列如下式子:

其实,ARMA也是由白噪声的历史数据线性组合一下构造出来的。注意,两个ARMA序列相加仍然是ARMA序列。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言