本文介绍了如何使用ARIMA和LSTM结合的方法处理股票收盘价的时间序列数据,包括ARIMA模型的拟合、残差分析、LSTM模型训练以及预测结果的综合。通过Python代码实现,展示了如何诊断和优化模型以提升预测准确性。

本文介绍了如何使用ARIMA和LSTM结合的方法处理股票收盘价的时间序列数据,包括ARIMA模型的拟合、残差分析、LSTM模型训练以及预测结果的综合。通过Python代码实现,展示了如何诊断和优化模型以提升预测准确性。

ARIMA可以捕捉一些线性趋势和季节性,而LSTM可以处理更复杂的模式。ARIMA-LSTM混合模型将ARIMA和LSTM结合使用,可以提供更全面的序列建模能力,适用于既有线性趋势又有复杂非线性关系的时间序列数据。

本文提供了针对股票收盘价时间序列数据实现ARIMA-LSTM模型的Python代码,详细解释了代码每一步的思路和分析结果。

(本文没有包含具体的代码,代码文件可在gzh'finance褪黑素'下回复关键词‘240122’获取)

目录

一、ARIMA模型拟合

使用ARIMA模型对股票数据进行拟合。ARIMA模型的拟合过程包括选择合适的阶数(p、d、q),估计模型参数,并检查模型的残差。

初始数据:

提取收盘价的变化趋势:

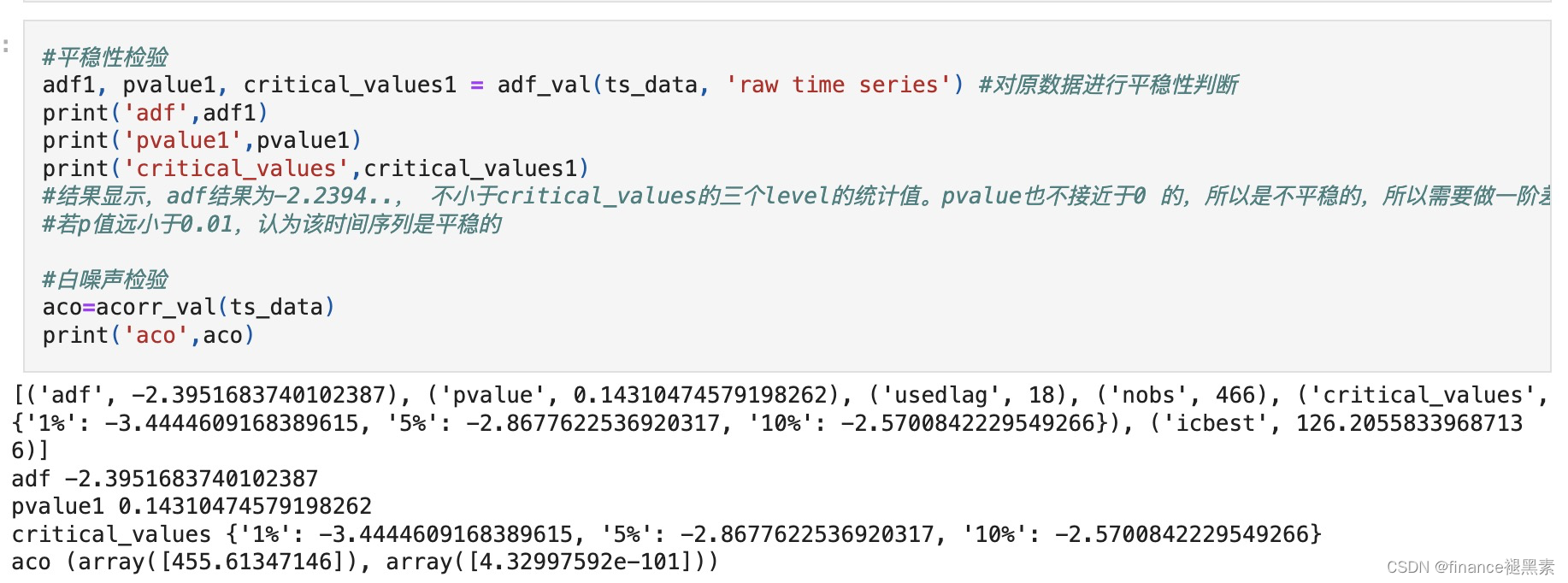

平稳性检验

因为p=0.143>0.05,因此需要进行差分。

为什么需要差分:

1. 统计模型通常基于一些基本的假设,其中之一是时间序列数据是平稳的。平稳性意味着时间序列的统计性质在时间上是不变的,即均值和方差是常数。非平稳性的时间序列可能会导致模型的不稳定性和不准确性。

2. 很多时间序列数据包含趋势和季节性成分,这些成分可能掩盖了数据的真实波动。通过差分,可以剥离出这些趋势和季节性因素,使得残差更接近白噪声,更适合建模。

3. 平稳时间序列的统计性质更容易建模和预测。

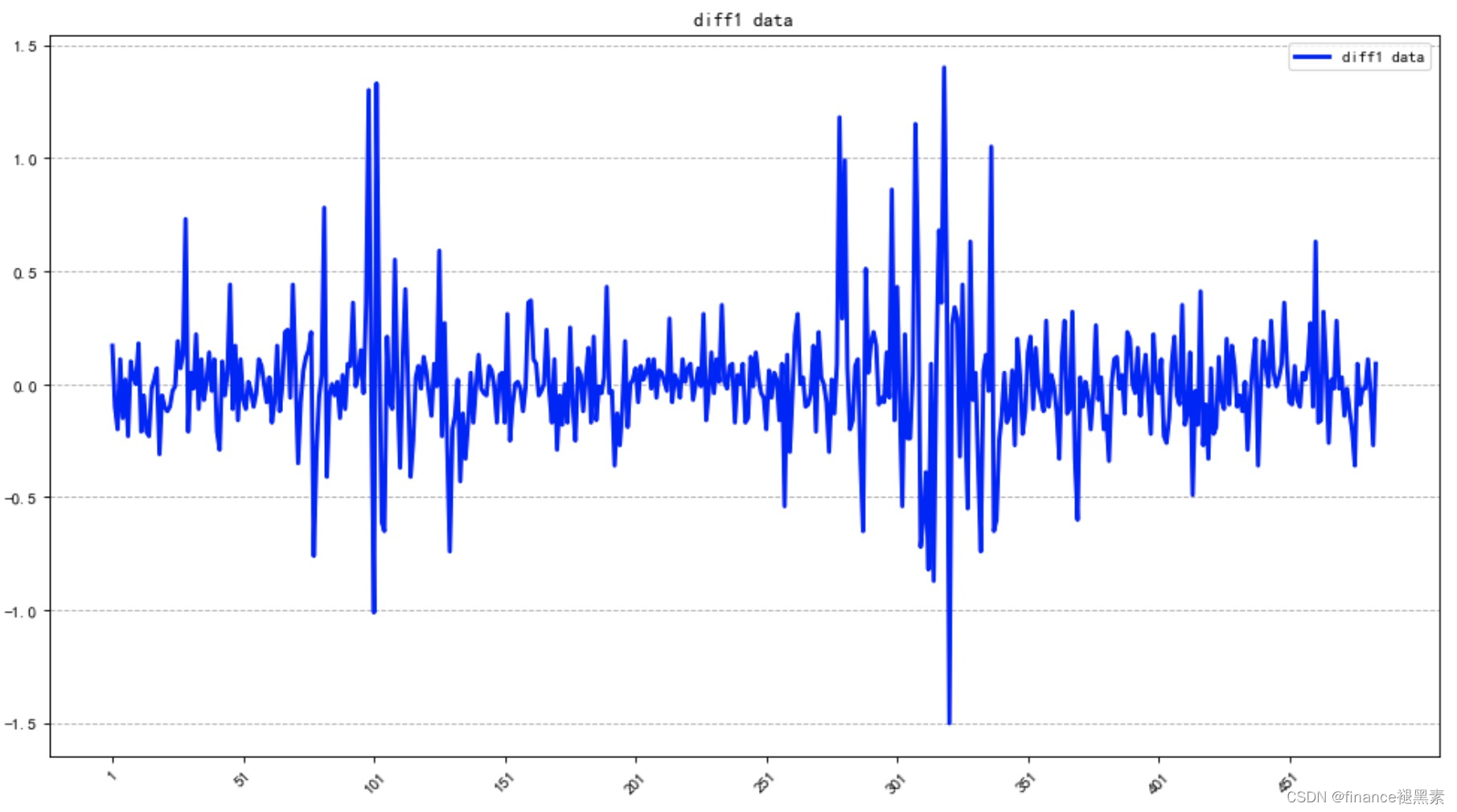

差分后的数据变化趋势为:

再次检验后,pvalue为2.7963374070020164e-05<0.05,因此通过平稳性检验。

白噪声检验

import statsmodels.api as sm

lb_test_stat, lb_p_value = sm.stats.acorr_ljungbox(diff1.dropna(), lags=[1], return_df=False)

print('Ljung-Box Test Statistic:', lb_test_stat)

print('Ljung-Box P-Value:', lb_p_value)

如果 lb_p_value 较大,那么可以接受白噪声假设。

自相关和偏自相关图

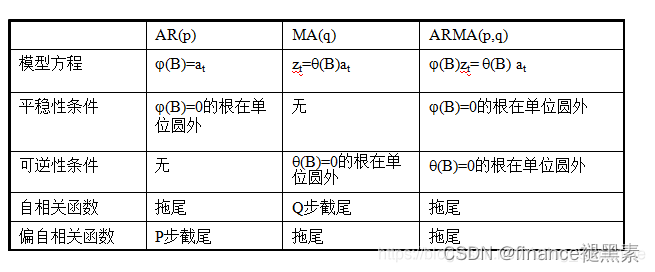

- 截尾:当时间序列的自相关函数(ACF)或偏自相关函数(PACF)在某阶之后迅速趋向于0,即不再显著,这种情况被称为截尾。对于MA模型,其自相关系数会有截尾的特性。

- 拖尾:与截尾相对的是拖尾,它指的是时间序列的相关函数在某阶之后仍然保持非零的值,不会突然变为零或者在接近零的地方剧烈波动。例如,对于AR模型,其偏自相关系数会有拖尾的特性。

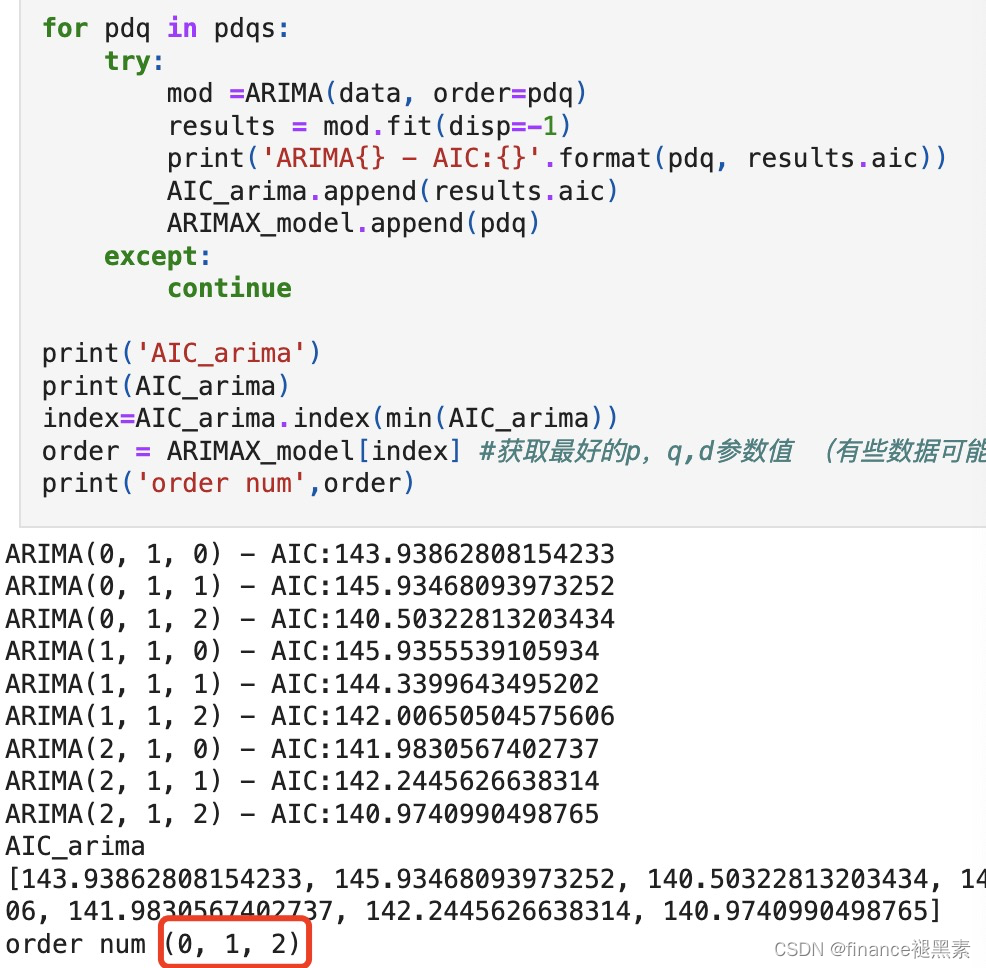

这里自相关函数是拖尾,偏自相关为截尾,并在1步后剧降,这里应该是AR(2)模型。

使用airc和bic准确定阶,

是AR(2)模型。(ARIMA(0,1,2))

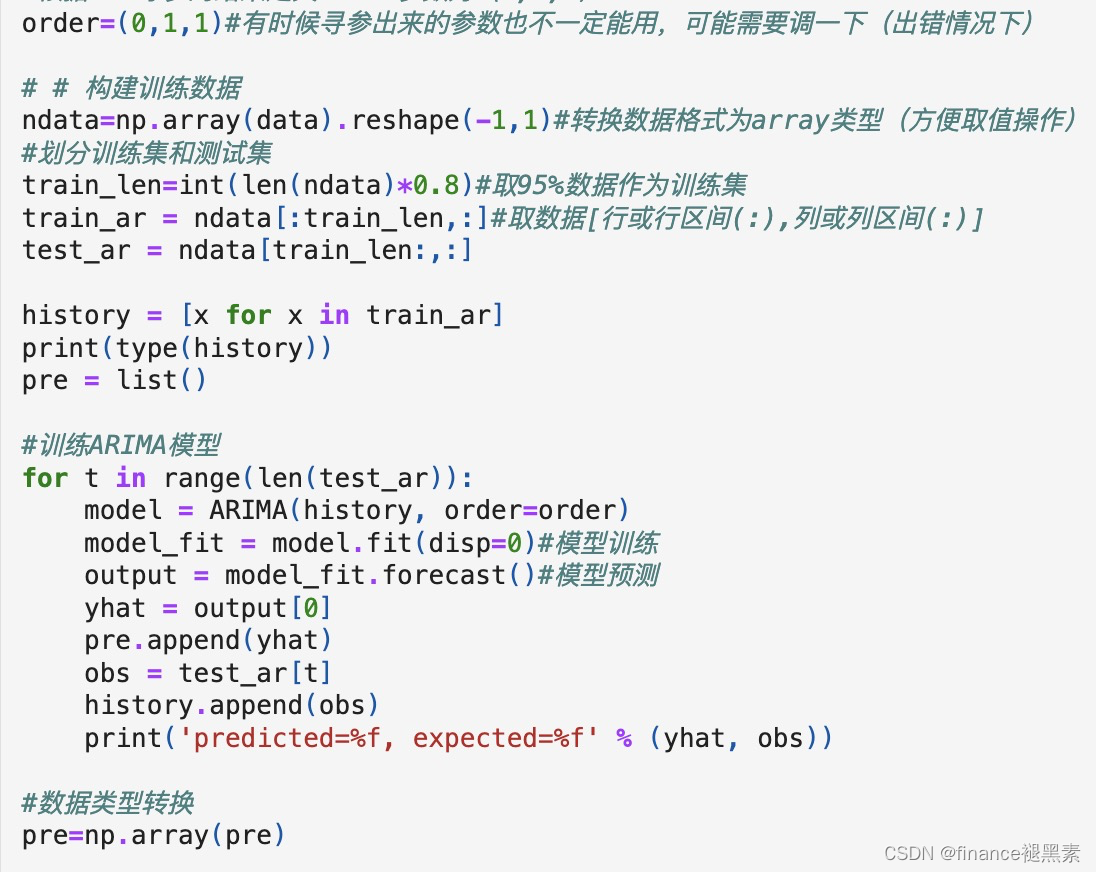

训练模型

方法一:

方法二:

预测结果

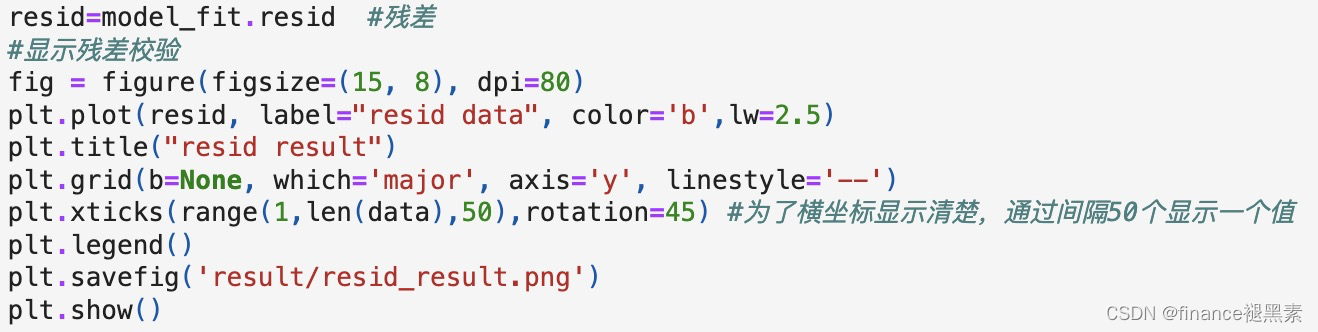

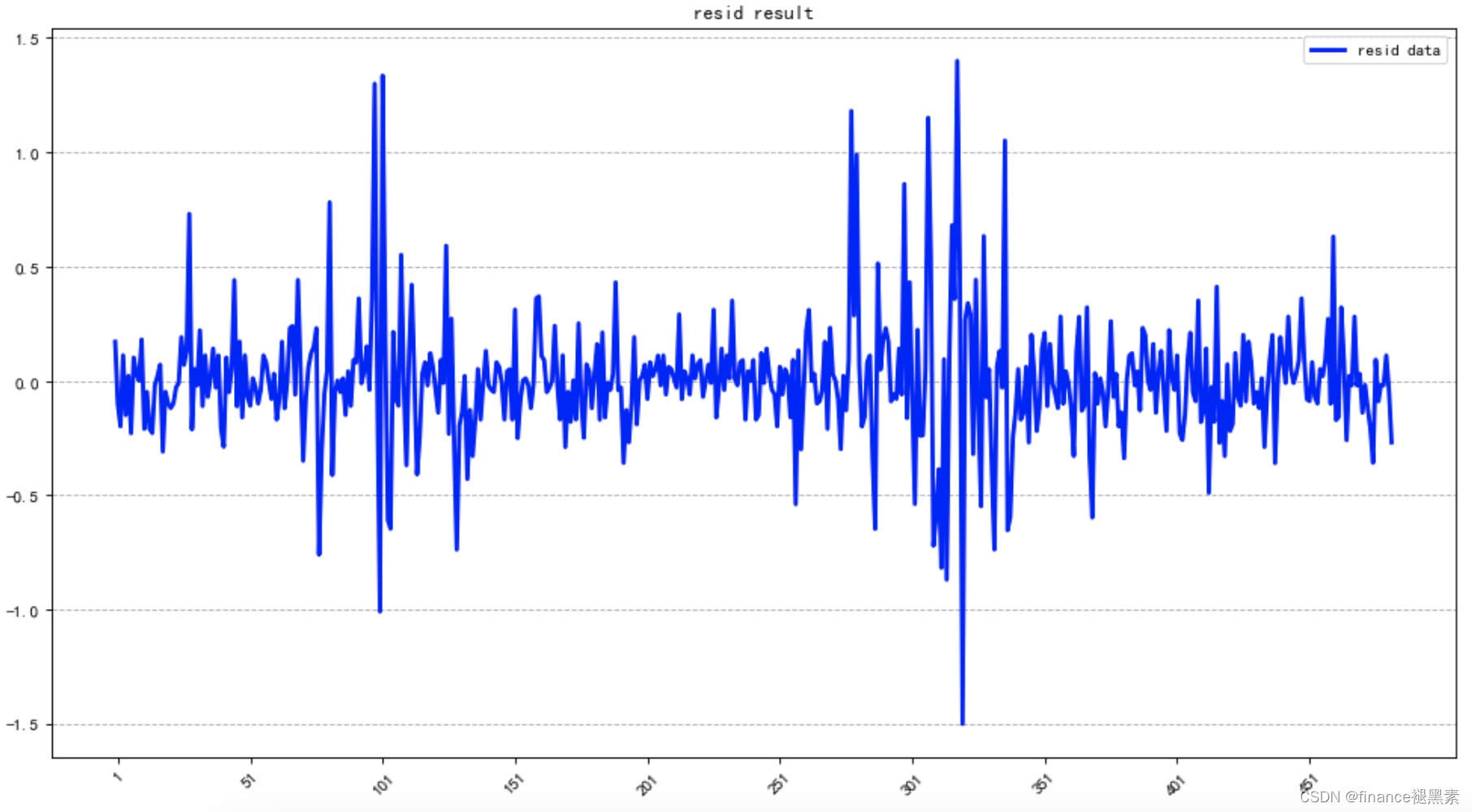

二、获取残差

计算ARIMA模型的残差

残差变化图形

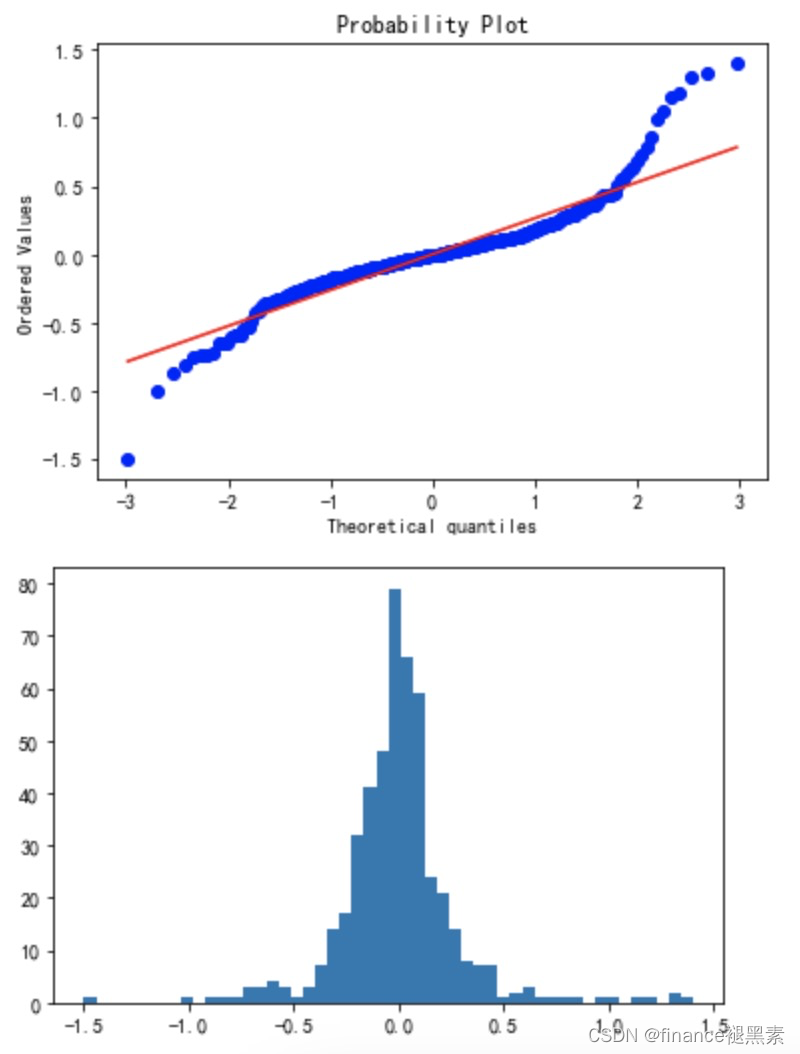

检验残差是否为正态变化图形

为什么要检验残差是否为正态分布:

统计推断的假设: 统计推断通常基于一些假设,其中之一是残差是独立同分布的正态变量。如果残差不满足这一假设,可能会影响对参数估计、置信区间和假设检验的准确性。

模型假设检验: 检验残差是否呈正态分布有助于验证模型的基本假设。如果残差不是正态分布,可能意味着模型未能捕捉数据中的某些特征,或者存在模型的缺陷。

预测的可靠性: 在进行预测时,正态分布的残差意味着预测值的置信区间更容易计算,并且预测误差更容易解释。

模型诊断: 通过检验残差是否正态,可以进行模型的诊断。如果残差呈现出系统性的偏离正态分布的趋势,可能需要对模型进行修正或改进。

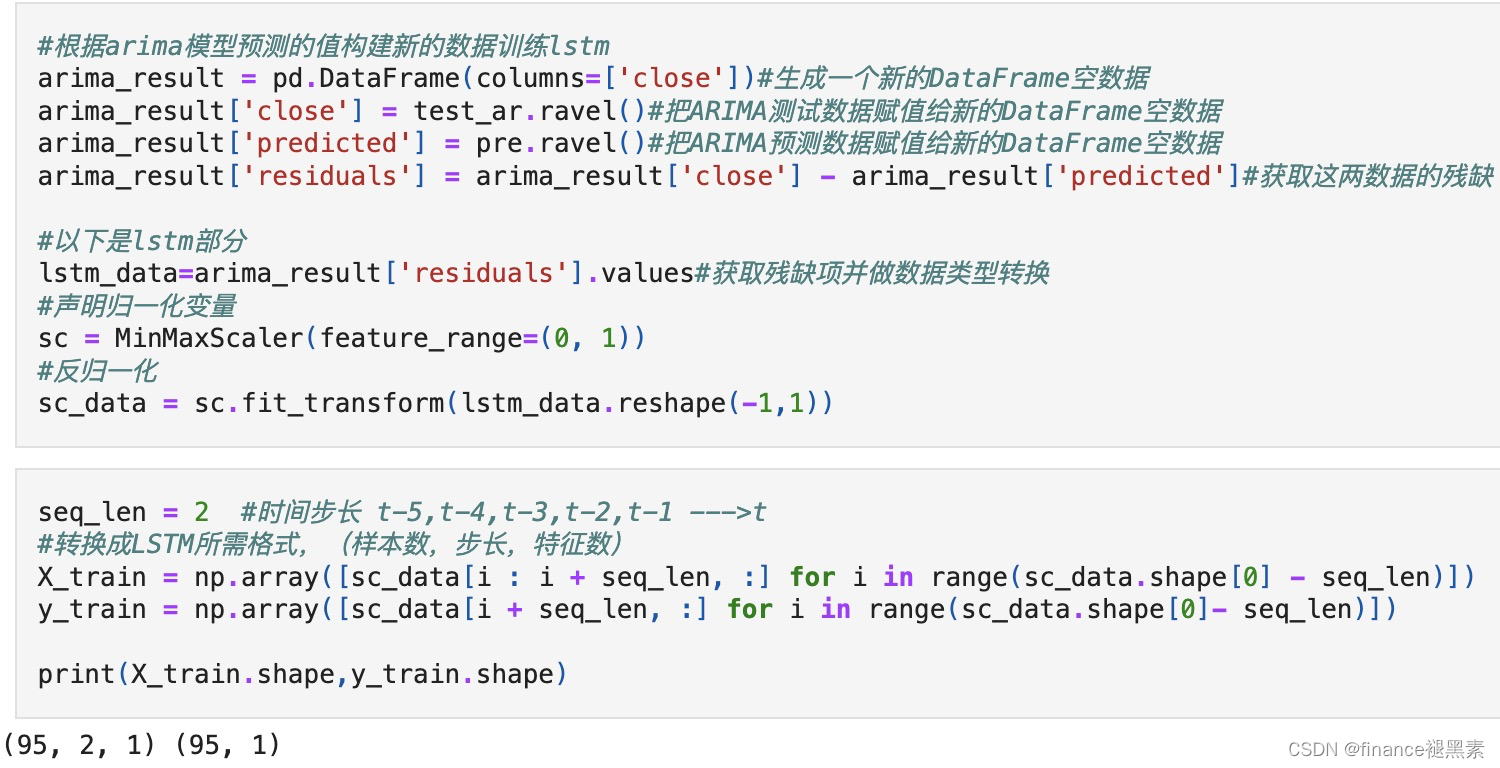

提取残差

在训练LSTM模型时,需要进行标准化或归一化处理,以确保输入数据在合理的范围内。

在训练深度学习模型,尤其是像LSTM这样的循环神经网络(RNN)时,进行标准化或归一化处理是一种常见的数据预处理。

加速收敛: 标准化或归一化可以使输入数据的分布更加接近标准正态分布,这有助于避免梯度消失或梯度爆炸的问题,从而加速模型的收敛过程。

提高梯度的稳定性: 标准化或归一化可以确保输入特征的尺度一致,这有助于使梯度在反向传播过程中更加稳定。

更好的泛化能力: 标准化或归一化可以提高模型的泛化能力,使其更适应不同尺度和范围的输入数据。

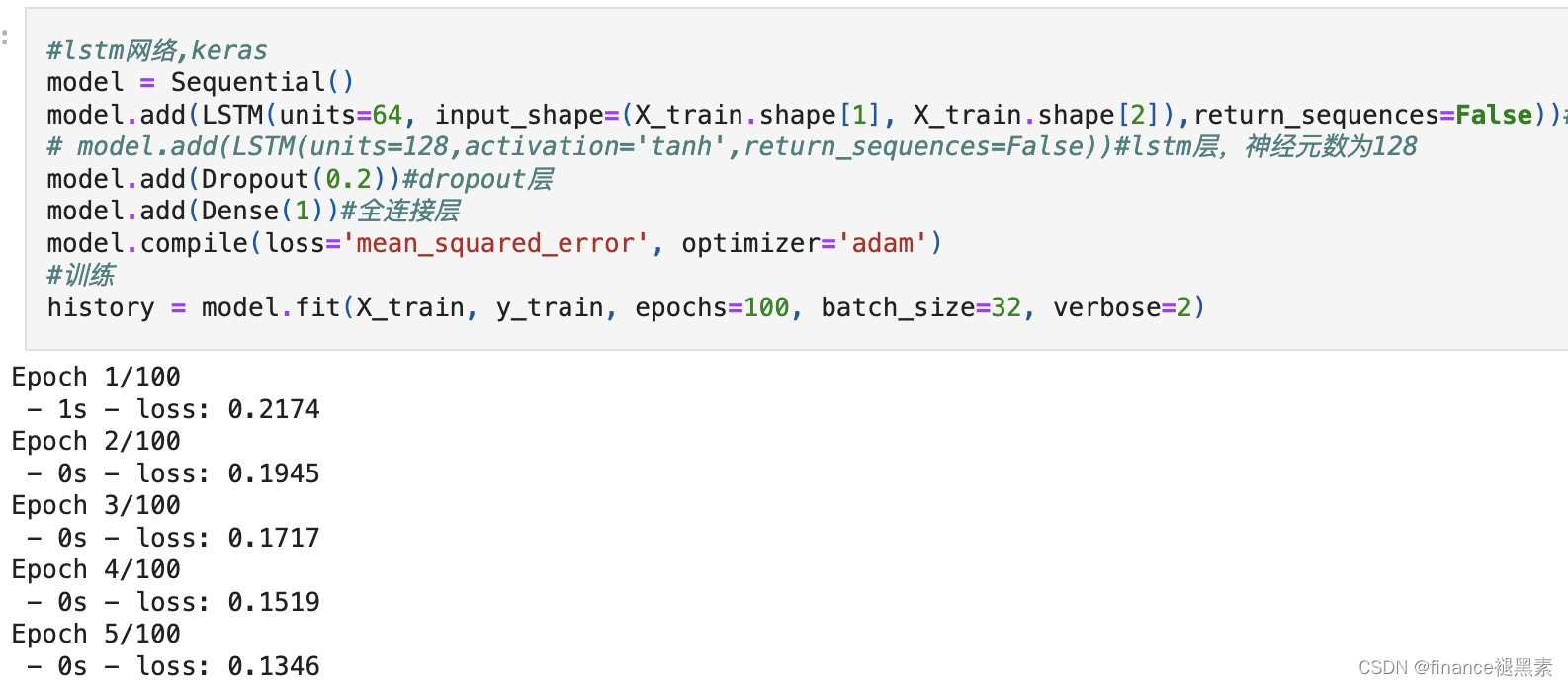

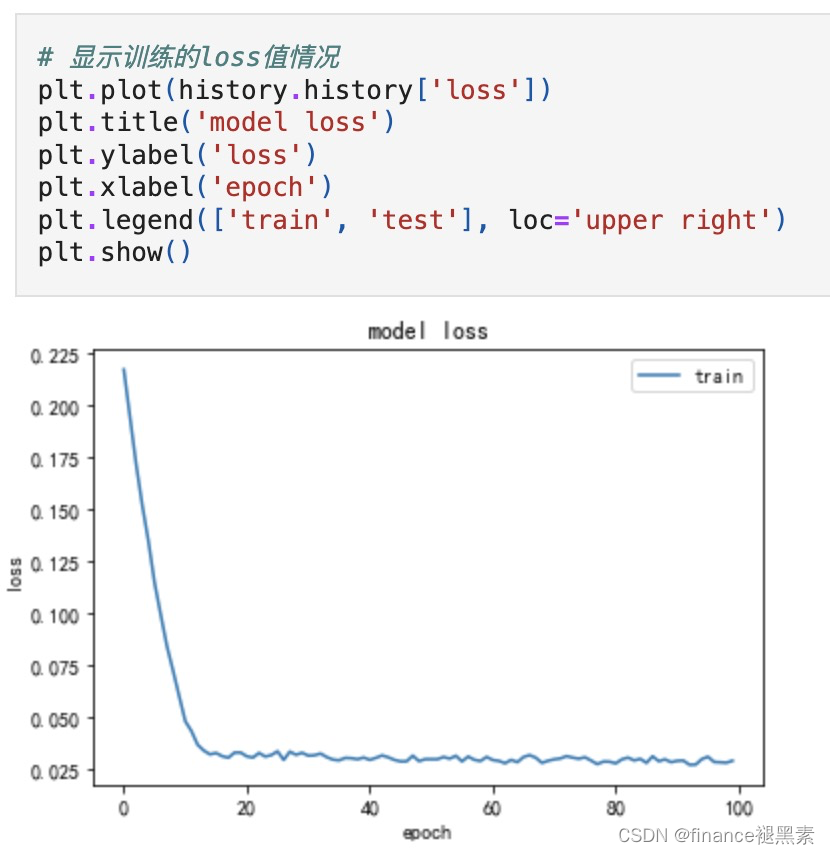

三、LSTM模型训练

使用LSTM模型对ARIMA模型的残差进行训练。这里将残差作为输入序列,LSTM模型学习残差的非线性模式。

四、预测

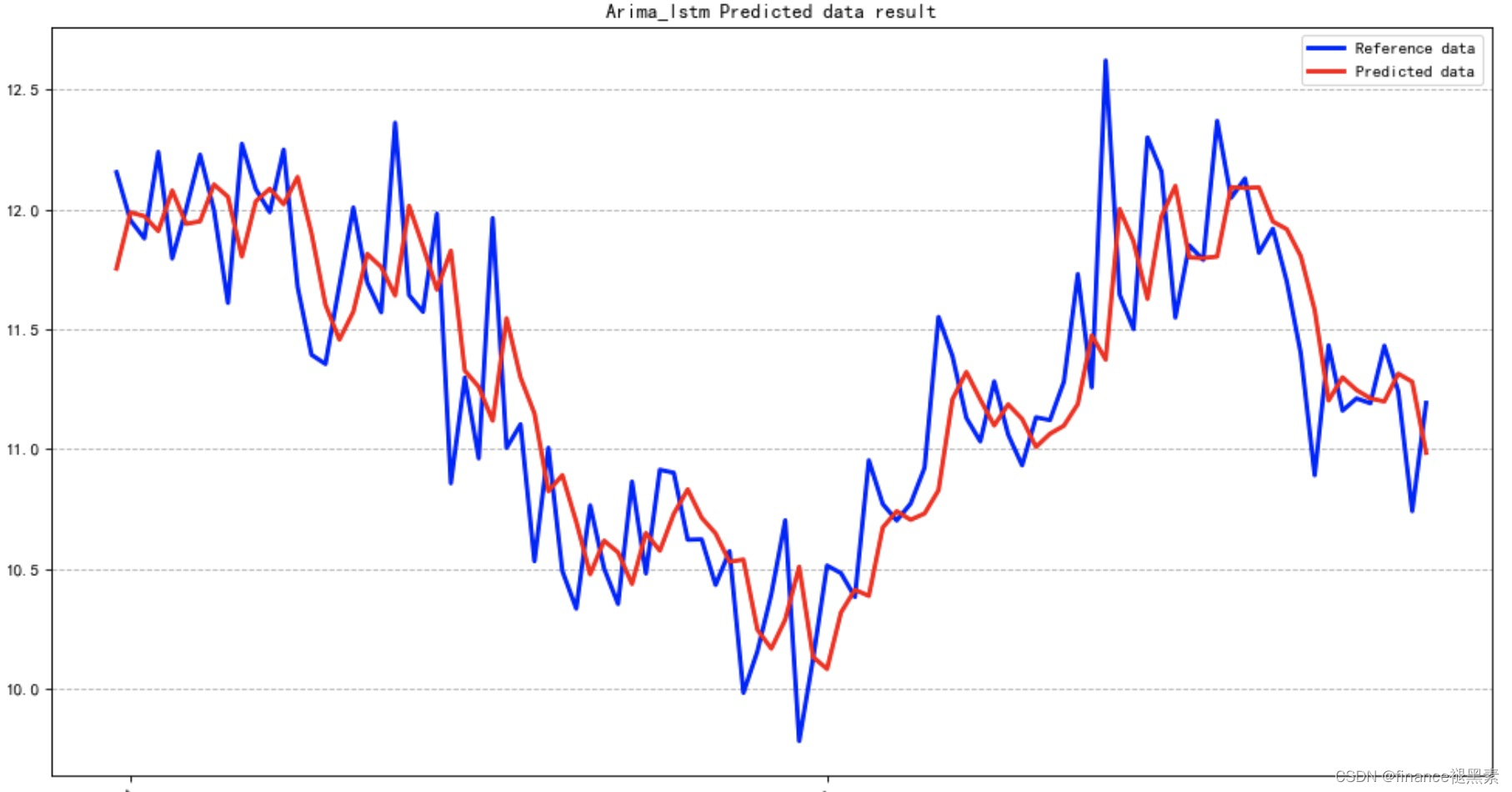

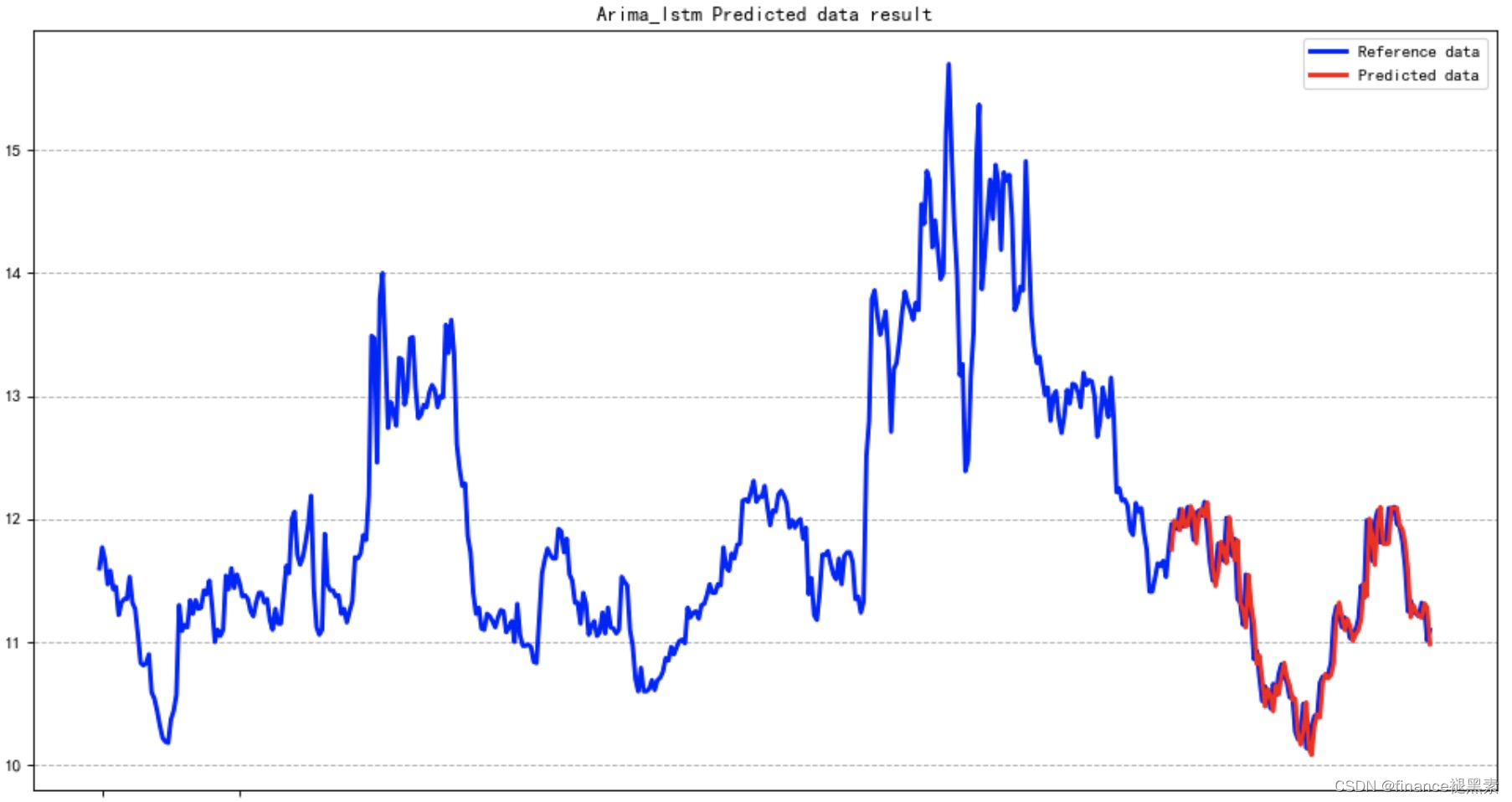

将ARIMA模型的预测值与LSTM模型的预测值相加,得到最终的混合模型的预测结果。

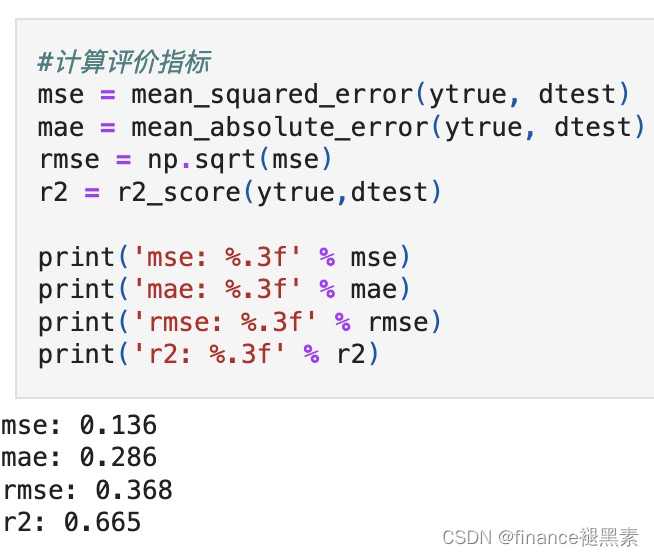

五、评估

通过评估混合模型的性能,可以根据需要对模型进行调整,例如调整ARIMA和LSTM模型的参数。

2292

2292

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言